Поиск сообщества

Показаны результаты для тегов 'сезонность'.

Найдено: 8 результатов

-

Название: UnHappy Monday Год выпуска: 2020-2021 Версия: 1.32 Цена: $249 Маркет: mql5.com/ru/market/product/38828 Сигнал: mql5.com/ru/signals/606606 + mql5.com/ru/signals/657948 Рекомендуемая пара: EURUSD Рекомендуемый таймфрейм: M15 Стратегия: Поведение цены в понедельник при сезонных недельных паттернах и функцией быстрого восстановления при просадках Лечение: tlap.com/forum/files/file/3-biblioteka-dlja-market-fajlov/ Мониторинг в Роботесте(старый) Мониторинг новый Happy Monday_1.32_fix.ex4

-

Двухлетний паттерн «криптовалютная зима» Криптовалюты и сезонность: криптовалютная зима Часть 2 (Первая часть - Криптовалютное лето) Криптовалютный рынок – это техническая область, в которой инвесторам необходимо глубоко разбираться, чтобы получать прибыль. Она также помогает понять, что разным категориям трейдеров подходят разные методы торговли. Одни трейдеры любят всё время быть очень активными – другие же чувствуют себя комфортно, проявляя крайне малую активность на рынке. Некоторые трейдеры очень ловкие и быстрые: они входят в рынок и выходят из него несколько раз в течение короткого периода времени. Эта группа трейдеров пытается взять прибыль с каждого пика на рынке. Другие трейдеры входят и выходят несколько раз в течение определённого периода времени. Они очень терпеливы, поскольку знают, что рынок формирует множество пиков. Такой подход не является результатом недостатка навыков и знаний. Напротив, он основан на достоверном анализе, который, как ожидается, принесёт свои плоды в долгосрочной перспективе. Поскольку разные трейдеры торгуют на разных таймфреймах, они обычно выбирают разные виды торговых стратегий. Трейдеров можно разделить на категории в зависимости от используемых ими торговых стратегий. Есть скальперы, которые удерживают сделки в течение всего лишь нескольких часов. Эти трейдеры выполняют свой анализ на более низких таймфреймах, например, 15-минутном. Есть внутридневные трейдеры, которые удерживают свои сделки менее 24 часов. Трейдеры из этой категории выполняют свой анализ на более высоких таймфреймах, чем скальперы: они проводят технический анализ на часовом графике. Ещё есть свинг-трейдеры. Эти трейдеры могут удерживать свои сделки до двух недель. Как правило, они выполняют анализ на четырёхчасовом графике. И, наконец, к последней категории относятся позиционные трейдеры – это самые терпеливые трейдеры. Они могут удерживать свои сделки месяцами или даже годами. Они выполняют анализ на дневных и недельных графиках. Позиционный трейдинг на валютных рынках – нелёгкая работа, поскольку вы не можете прогнозировать ценовое движение валют в долгосрочной перспективе. Тем не менее, в этой статье я опишу подход к торговле на криптовалютных рынках, который может быть вполне подходящим для позиционных трейдеров. Благодаря длительному таймфрейму, в рамках которого работает этот подход, позиционный трейдинг становится более управляемым. Начало криптовалютной зимы Временный эффект позитивных новостей об оказании финансовой помощи в криптовалюте Украине 11 мая Рисунок 1. Криптовалютная зима 2022 года на графике биткоина. Новости и фундаментальные факторы могут влиять на рост и падение криптовалют, хотя, по-видимому, не так сильно, как эффект криптовалютной зимы. В марте 2022 года вышли очень позитивные новости по криптовалютам, которые были значимыми и должны были способствовать развитию бычьего тренда, и всё же в течение этой криптовалютной зимы рынок продолжал рушиться. Сезонность на криптовалютном рынке Исследования показали, что криптовалютный рынок имеет тенденцию снова и снова повторять определённые движения в определённые периоды времени. Обладая хорошим пониманием ценовых движений, которые, как было показано, повторяются на криптовалютных рынках, умный трейдер может использовать прошлые ценовые данные в качестве инструмента для прогнозирования будущих движений. Можно сказать, что криптовалютный рынок с его повторяющимися движениями имеет сезонные тенденции. Сезонность – это свойство временны́х рядов, в которых данные ежегодно претерпевают предсказуемые и повторяющиеся изменения. Термин «сезонный» относится к любому предсказуемому изменению или паттерну, который возникает или повторяется в течение года или из года в год. Например, в зимний сезон каждого года обычно ожидается выпадение снега (естественно, в зависимости от вашего географического положения). И на этом ожидании люди, как правило, заранее готовятся к тому, что им понадобится в снежных условиях. Исследования показывают, что бывают периоды, в течение которых рынок имеет очень медвежий настрой, и периоды, когда он очень бычий. Сообщается, что время от времени происходят обвалы цен. Эти периоды известны как «криптовалютная зима». По сути, «криптовалютная зима» – это продолжительное снижение цены. Криптовалютная зима характеризуется снижением цен и длительной ценовой стабильностью. Цикл «криптовалютная зима» Период криптовалютной зимы обычно составляет два года в четырёхлетнем цикле. Двухлетний медвежий рынок предшествует двухлетнему бычьему рынку (который известен как «криптовалютное лето»). 2018-2019 годы были криптовалютной зимой. Затем, два года спустя, в 2022-2023 годах ожидается ещё одна медвежья зима. Фундаментальный анализ Одним из способов анализа рынков является использование фундаментальных показателей. Фундаментальный анализ – это метод оценки криптовалютного рынка путем изучения экономических, социальных и политических факторов, которые могут влиять на цены валют. Проще говоря, положительные внешние факторы, касающиеся криптовалюты, должны привести к увеличению стоимости криптовалюты. А негативные внешние факторы, касающиеся криптовалюты, должны вызывать снижение стоимости криптовалюты. Однако сезонная тенденция криптовалют, похоже, оказывает более существенное влияние на криптовалютный рынок, чем фундаментальные показатели. 2022 год (год, в котором я пишу эту статью) является хорошим тому примером. Посмотрите на график биткоина (BTC/USD), представленный на рисунке 1. 9 марта 2022 года новостной сайт CoinDesk выпустил пресс-релиз. Мартовские новости 2022 года были очень значимыми и предвещали бычий тренд. Заголовки новостей кричали: «Украина получила почти 100 млн $ в виде криптовалютных пожертвований». Далее в этой статье описывается, как заместитель министра Министерства цифровой трансформации страны заявил, что президент Украины «разделяет наше видение» того, что использование криптовалют может стать «экономическим прорывом». Вы ждете, что такие позитивные новости окажут положительное влияние на стоимость криптовалют и что это должно привести к росту цены. Однако эффект от этих новостей практически не ощущался, и в течение криптовалютной зимы рынок продолжал падать, как видно на рисунке 1. Похоже, что в то время эффект сезонности был сильнее, чем эффект фундаментальных данных. В течение «криптовалютной зимы» происходит длительное снижение цены, продолжающееся от нескольких недель до нескольких месяцев. Продажа XRP на медвежьем пробое в январе Спустя два года после халвинга биткоина наступила криптовалютная зима Достаточное пространство для управления рисками выше значимого максимума 100%-я доходность в конце июня Рисунок 2. Криптовалютная зима 2022 года на графике Рипла. Процесс халвинга биткоина во время криптовалютных зим, как правило, сказывается и на других криптовалютах. На этом графике цифровой криптовалюты Рипл (XRP/USD) можно увидеть эффект халвинга биткоина. Произошедшее в январе крупное медвежье движение дало начало сильной продаже в рамках зимнего сезона Вход в рынок 1 февраля Весь 2018 год, начиная с первого месяца – февраля – после медвежьего движения в январе Достаточное пространство над медвежьим движением для управления рисками 200%-я доходность в конце 2018 года Рисунок 3. Криптовалютная зима 2018 года на графике Эфириума. В январе 2018 года с медвежьего движения началось падение рынка. В начале февраля 2018 года основные криптовалюты, такие как эфириум, можно было продать, установив достаточное пространство для управления рисками. К концу 2018 года можно было получить прибыль в размере 200% от суммы риска. Это пример того, как можно получить прибыль от сезонного эффекта на криптовалютном рынке. Криптовалютная зима характеризуется снижением цен и длительной ценовой стабильностью. Халвинг биткоина Феномен халвинга биткоина способствует наступлению криптовалютной зимы. Халвинг биткоина может повлиять на многие другие криптовалюты – вы часто будете видеть, как многие криптовалюты падают после халвинга биткоина. Самый первый халвинг биткоина состоялся 28 ноября 2012 года, после того как было добыто 210 000 блоков, в связи с чем награда была снижена до 25 биткоинов. После того, как майнеры добыли 420 000 блоков, 9 июля 2016 года произошёл второй халвинг, и выплата за майнинг биткоина была снижена до 12,5 биткоинов. 11 мая 2020 года произошёл третий халвинг, в результате которого награда за майнинг снизилась до 6,25 биткоина. Спустя два года после 2020 года – когда произошёл последний халвинг – как раз происходят события 2022 года. Влияние халвинга биткоина на криптовалютную зиму можно увидеть на графике Рипла (XRP/USD) на рисунке 2. Трейдер, который продал монеты рипл во время медвежьего пробоя в январе 2022 года, получил бы прибыль в размере более 100% от суммы риска. Исследования криптовалютного рынка показали, что криптовалютный рынок имеет тенденцию повторять определённые движения в определённые периоды времени. Стратегия входа и выхода при торговле на паттерне «криптовалютная зима» На рисунке 3 показан подход к открытию и закрытию позиций, который трейдер может использовать, чтобы получить прибыль от сделки, совершенной в период криптовалютной зимы. Зная, что криптовалютная зима, как правило, происходит каждые два года в четырёхлетнем цикле, позиционный трейдер может предвидеть грандиозную распродажу. Как видно на графике на рисунке 3, январь 2018 года показал начало краха медвежьего рынка. В начале февраля 2018 года можно было продавать основные криптовалюты. Трейдер должен был оставить достаточное пространство на случай возможного бычьего движения перед началом медвежьего движения. В январе 2018 года над медвежьим движением было достаточное пространство для риска. В конце 2018 года была бы получена прибыль в размере 200% от суммы риска. Во время криптовалютной зимы трейдер мог продать 20 лучших криптовалют (которые не являются стейблкоинами) в начале года, а затем купить их через год или два. (Стейблкоины – это цифровые валюты, которые привязаны к «стабильному» резервному активу, такому как доллар США или золото. Стейблкоины предназначены для снижения волатильности по отношению к непривязанным криптовалютам, таким как биткоин.) Учитывая характер позиционной торговли, трейдеры должны «купить и забыть» монету до ожидаемой даты закрытия сделки. Эффект сезонности в рамках паттерна «криптовалютная зима» может помочь трейдерам получить с рынка прибыль при правильном его использовании. Криптовалютная зима – это повторяющееся явление, которое трейдеры могут изучать и на его основе получать прибыль. Азиз Мустафа является аналитиком группы компаний Instaforex и блогером, а также внештатным автором различных статей, посвящённых трейдингу. Он является поставщиком торговых сигналов на некоторых веб-сайтах. Переведено специально для Tlap.com, Азиз Мустафа

- 2 ответа

-

- 2

-

-

-

- криптовалюты

- сезонность

- (и ещё 2 )

-

Двухлетний паттерн «криптовалютное лето» Криптовалюты и сезонность: криптовалютное лето Успех трейдера очень зависит от его торговой психологии. Некоторые трейдеры любят активный стиль торговли. Другие бо́льшую часть времени торгуют в пассивном стиле. Трейдер становится прибыльным, когда хорошая психология подкрепляется хорошим анализом. Некоторые трейдеры могут удерживать сделки только в течение нескольких минут или часов. Эти трейдеры известны как скальперы. Другим трейдерам удобно удерживать сделку в течение дня. Их называют внутридневными трейдерами. Есть трейдеры, которые проявляют очень большое терпение – они будут удерживать сделки в течение нескольких дней или до пары недель. Эти трейдеры известны как трейдеры, торгующие на колебаниях. Трейдеры, которые удерживают свои сделки в течение очень длительных периодов времени, называются позиционными трейдерами. Они удерживают свои сделки в течение нескольких недель, месяцев или даже дольше. Позиционные трейдеры имеют специальные инструменты для резервного копирования своего анализа. Одним из таких инструментов является использование сезонности. Сезонность на криптовалютном рынке Ценовое движение криптовалюты имеет сезонный тренд. Это означает, что обычно наблюдается закономерность его повторения в определённое время, снова и снова. Считается, что временные ряды являются сезонными в случае предсказуемых изменений данных через регулярные промежутки времени. Сезонность относится к любым предсказуемым вариациям или паттернам, которые повторяются в течение определённого периода времени. Например, в сельском хозяйстве каждый год пиковое производство черники и ежевики достигается летом. Рисунок 1. Криптовалютное лето 2020 года на криптовалюте Ripple. Этот график показывает ценовое движение криптовалюты Ripple на недельном таймфрейме в течение всего криптовалютного лета 2020 года. В январе появился бычий сигнал. Потребовалось несколько месяцев фазы накопления, прежде чем цена действительно поднялась. К концу года вы можете увидеть бычье движение. Эффект «криптовалютное лето» Временами мы слышим сообщения о резких подъёмах цены на криптовалютном рынке. Этот период называется «криптовалютным летом». Криптовалютное лето представляет собой продолжительный рост цены, который длится в течение нескольких недель или месяцев. Криптовалютное лето, как правило, происходит в течение двух лет подряд в рамках четырёхлетнего периода. 2012, 2016 и 2020 годы были периодами криптовалютного лета. Его продолжительность составляет два года. Это означает, что криптовалютное лето 2016 года продолжается до 2017 года. На рисунке 1 показан пример влияния криптовалютного лета на криптовалюту Ripple в течение 2020 года. Этот график показывает ценовое движение криптовалюты Ripple на недельном таймфрейме в течение всего года, являющегося криптовалютным летом. В этом примере сделка принесла прибыль в размере более 1R. Открытие сделки произошло после бычьего сигнала в январе. Потребовалось несколько месяцев фазы накопления, прежде чем Ripple действительно поднялся в цене. Ниже январского бычьего движения был оставлен достаточный диапазон на случай медвежьего движения. Бычье движение проявило себя ближе к концу года. Халвинг Биткойна Эффекту криптовалютного лета могут способствовать и другие факторы. Одним из таких факторов является халвинг Биткойна. Это существенный фактор, который способствует росту цен в период криптовалютного лета. Халвинг Биткойна – это процесс уменьшения награды за майнинг вдвое после добычи очередной партии из 210 000 блоков. Халвинг Биткойна вдвое уменьшит количество доступных новых монет путём уменьшения награды за майнинг биткойнов по мере того, как будет добываться большее количество блоков. Если спрос по-прежнему будет высоким, цены в результате вырастут. На графике, представленном на рисунке 2, показано влияние халвинга Биткойна на цену Биткойна (BTC) в 2016 году. Криптовалютное лето представляет собой продолжительный рост цены, который длится в течение нескольких недель или месяцев. Ценовое движение криптовалюты имеет сезонный тренд. Фундаментальные факторы Фундаментальные факторы тоже влияют на рост и падение цены криптовалют. В рамках изучения экономических, социальных и политических факторов, которые могут влиять на цены валют, фундаментальный анализ является методом, используемым для прогнозирования изменений ценовых движений на криптовалютном рынке. Однако, согласно исследованиям, сезонность оказывает более существенное влияние на криптовалютный рынок, чем фундаментальные факторы. Положительные новости могут способствовать росту цен на рынке в период криптовалютного лета. Как было изучено, плохие новости оказывают временное и незначительное влияние на рост цен в периоды криптовалютного лета. Примером стал выход 2 августа 2016 года главной новости об одном из величайших взломов на криптовалютном рынке. Газета The New York Times опубликовала статью под названием «Биткойн падает после взлома Гонконгской биржи». До того, как была опубликована новость о взломе, количество украденных биткойнов стоило около 72 млн $. А после резкого падения валюты эта цифра стала приблизительно 65 млн $. Тем не менее, даже на фоне этого негативного выпуска новостей, что было шокирующим событием, год по-прежнему оказался очень бычьим, поскольку рынок находился в тренде. Это связано с силой сезонного влияния в долгосрочной торговле. Вот почему позиционные трейдеры размещают позицию на покупку или продажу и забывают о ней. Они терпеливо проходят через серию волн на рынке. График роста BTC в 2016 году, представленный на рисунке 2, показывает минутный эффект фундаментальных новостей в августе. На рисунке 2 представлен график Биткойна на дневном таймфрейме в период криптовалютного лета. На нём показан пример сделки с прибылью размером в 3R. Открытие сделки произошло после бычьего пробоя в начале года. Бычий пробой послужил сигналом. Данная сделка удерживалась с середины 2016 года по июнь 2017 года. Рисунок 2. Криптовалютное лето 2016 года на графике Биткойна. На рост и падение цены криптовалют также влияют фундаментальные факторы, хотя и не так сильно, как эффект криптовалютного лета. На графике можно увидеть влияние халвинга Биткойна на цену Биткойна (BTC) в 2016 году. И несмотря на очень плохие новости в заголовках в августе 2016 года, это мало повлияло на цену Биткойна, как видно из графика. Рисунок 3. Криптовалютное лето 2017 года на графике Эфириума. Халвинг Биткойна в период криптовалютного лета также сказывается и на других криптовалютах. Сделка, показанная на этом графике Эфириума, в 2017 году принесла прибыль размером более 2,5R. Сделка была открыта после бычьего пробоя в первом квартале года. Ниже приведён достаточный ценовой диапазон для всех свечей, сформировавшихся в первом квартале года. Трейдер становится прибыльным, когда хорошая психология подкрепляется хорошим анализом. Влияние Биткойна на другие криптовалюты Халвинг Биткойна в период криптовалютного лета также сказывается и на других криптовалютах. На рисунке 3 показан пример ценового движения Эфириума в течение криптовалютного лета 2017 года. Сделка, показанная на этом графике Эфириума, в 2017 году принесла прибыль размером более 2,5R. Сделка была открыта после бычьего пробоя в первом квартале года. Ниже приведён достаточный ценовой диапазон для всех свечей, сформировавшихся в первом квартале года. В последний день года прибыль составила более 2,5R. Стратегия входа и выхода при торговле на паттерне «криптовалютное лето» Позиционные трейдеры могут заранее строить свои планы, чтобы получить прибыль от сделки, совершённой в период криптовалютного лета. После бычьего сигнала в первый год криптовалютного лета трейдер может купить 20 самых перспективных криптовалют, установив подушку на случай медвежьего движения. Трейдер может получить прибыль в размере от 1R до 2R. Сделку необходимо закрыть в конце первого года или в середине/конце второго года криптовалютного лета. Правильное использование знаний о повторяющемся росте цены криптовалют в определённый период времени может стать золотой жилой для позиционных трейдеров. Азиз Мустафа, Переведено специально для Tlap.com

- 3 ответа

-

- 6

-

-

-

- криптовалюта

- криптовалюты

- (и ещё 2 )

-

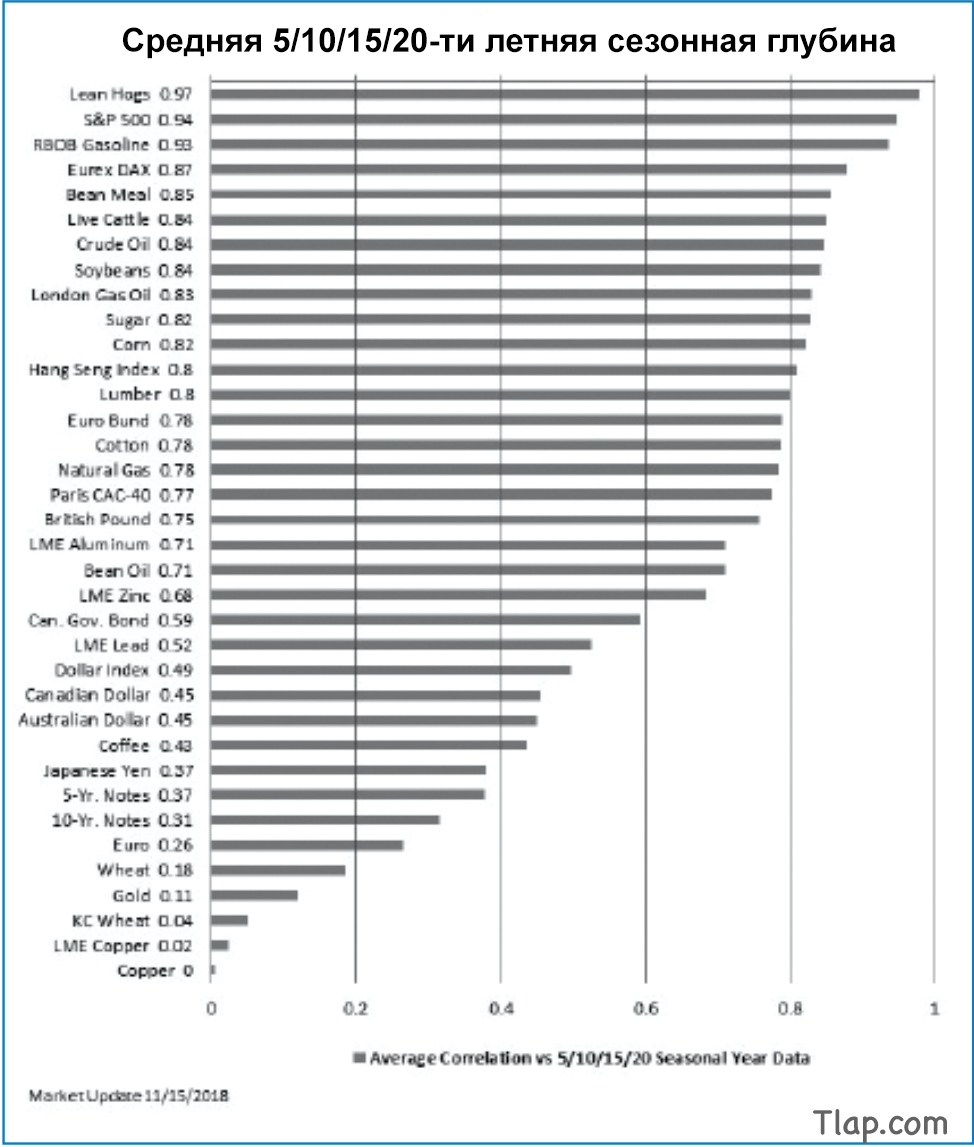

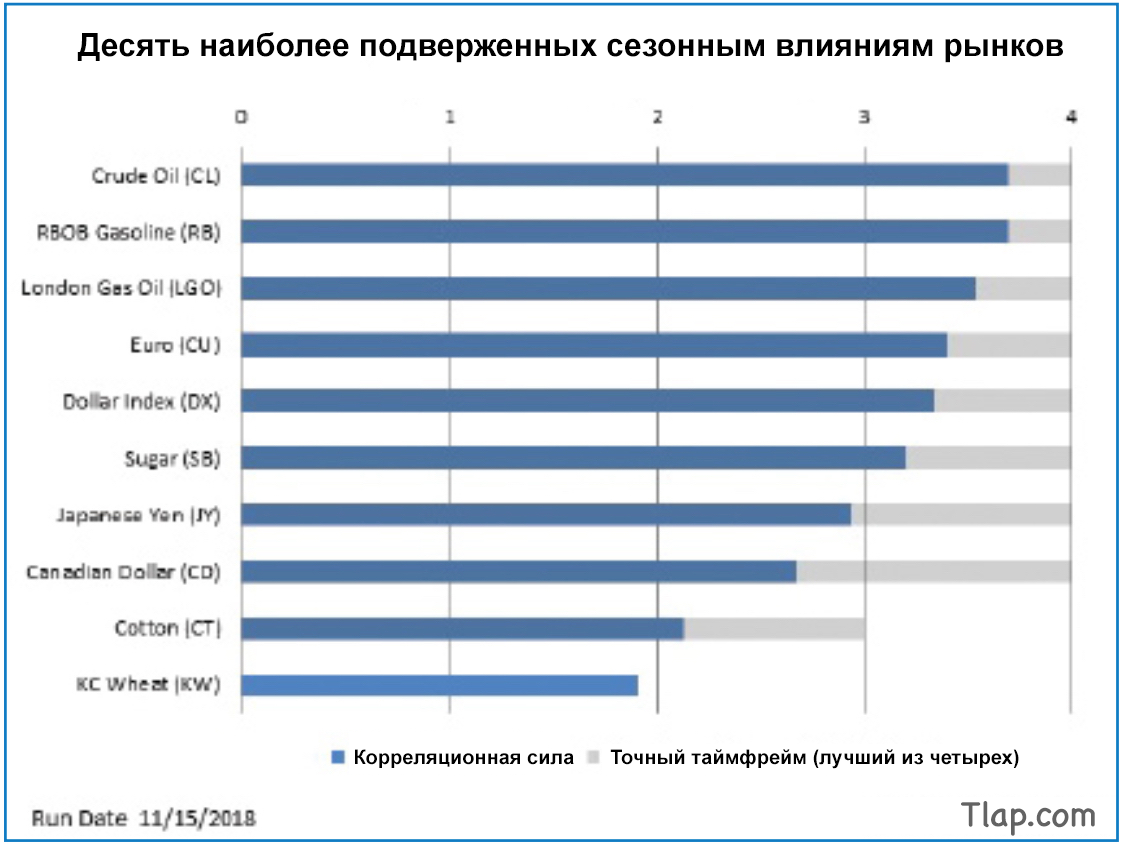

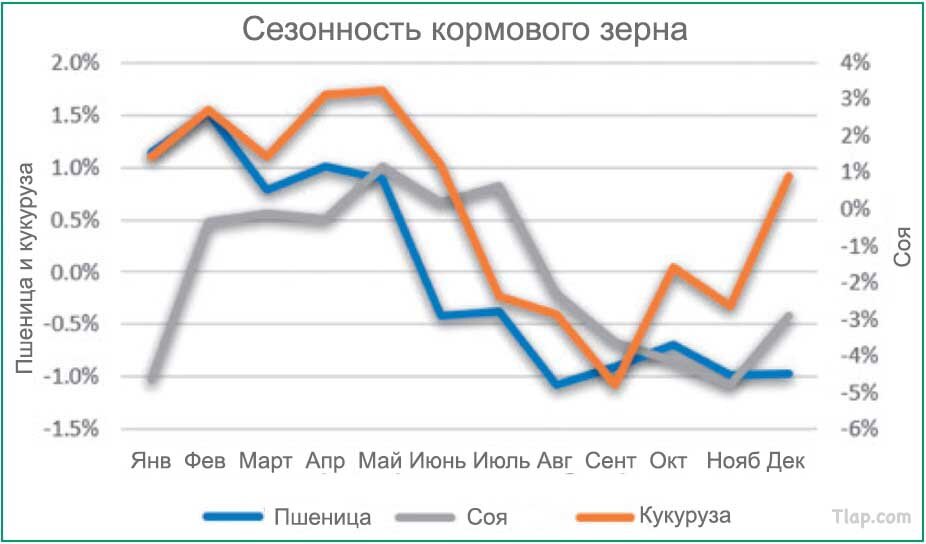

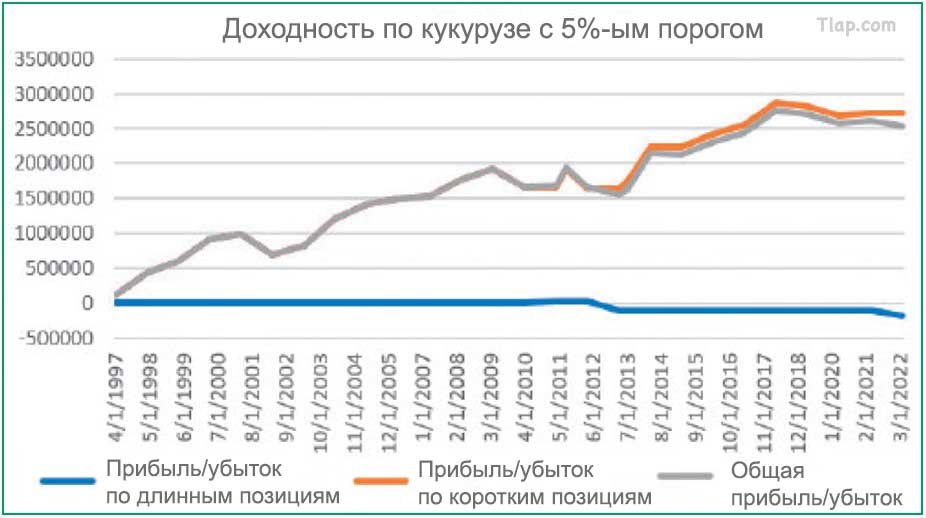

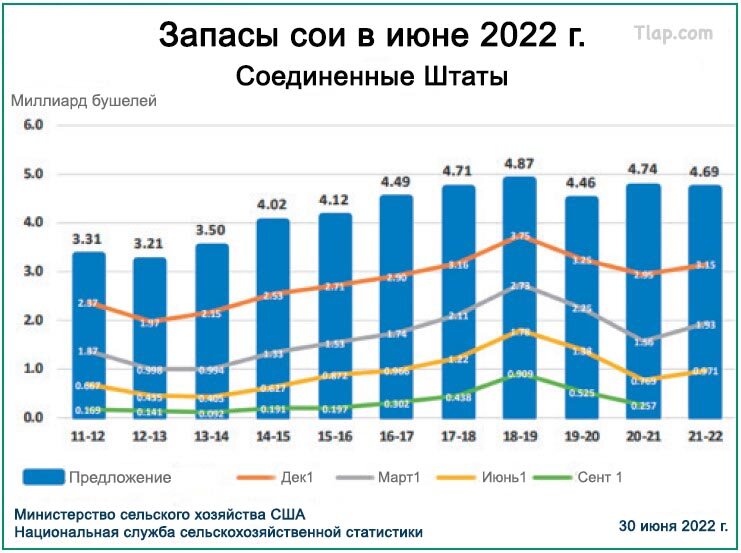

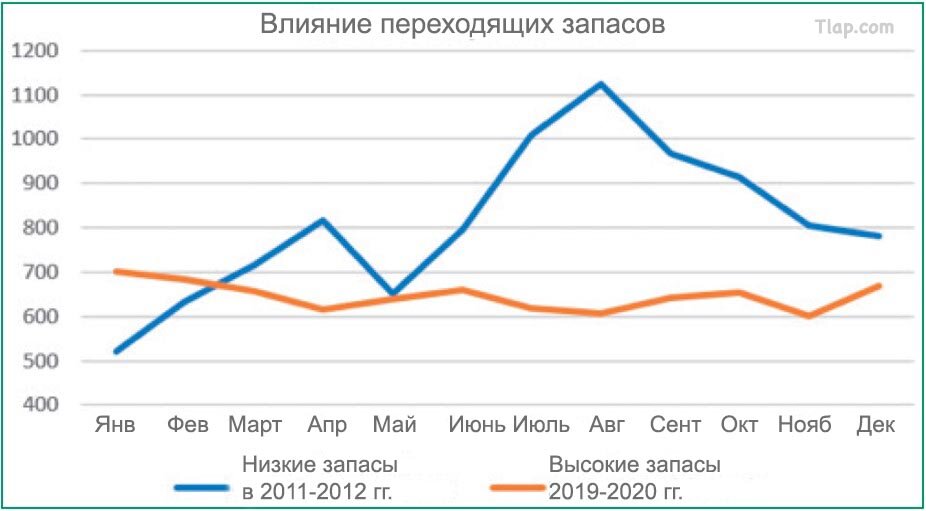

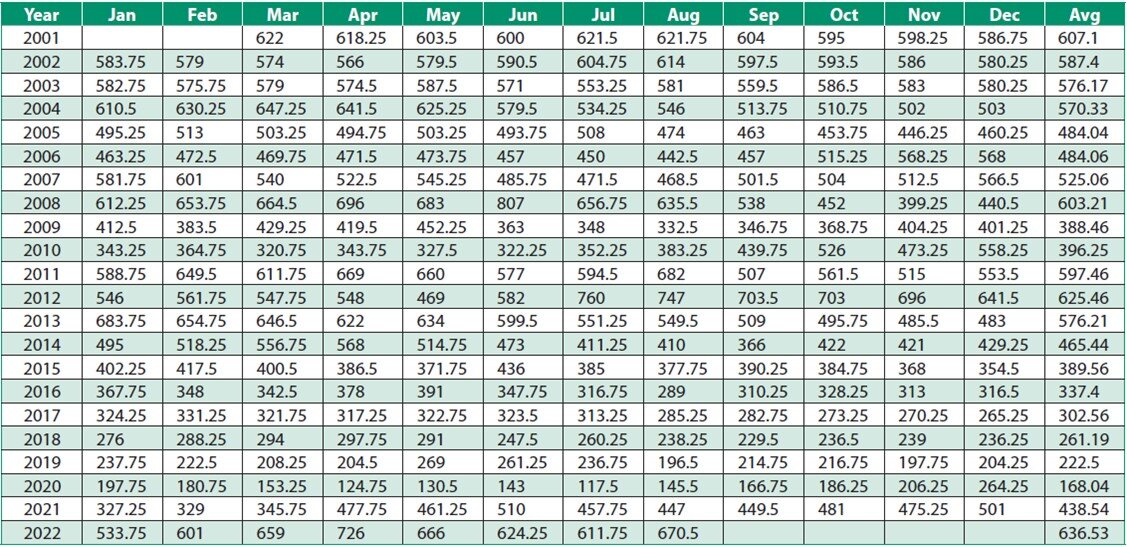

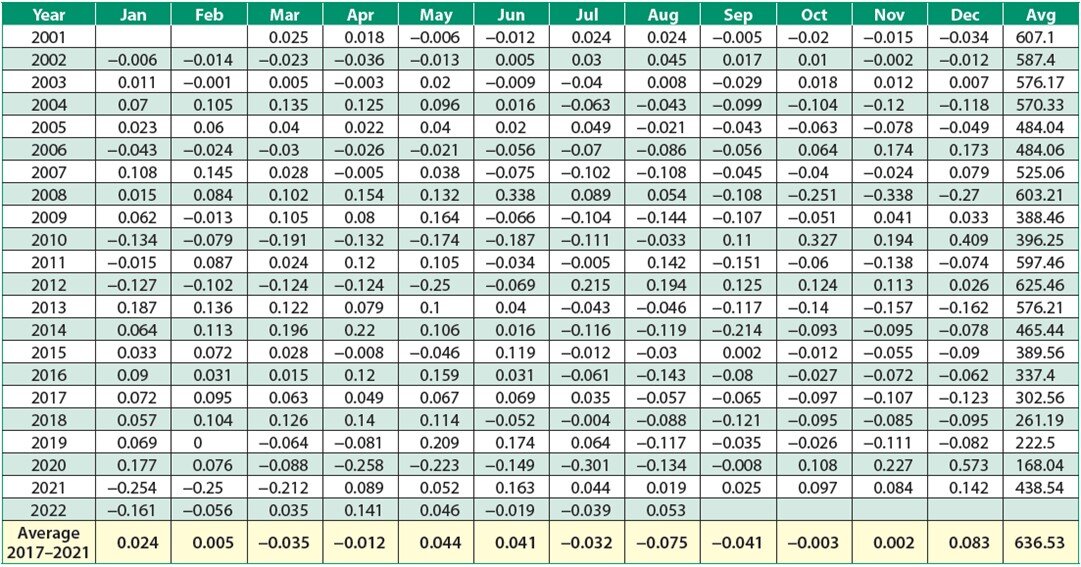

Последовательность и диверсификация Стратегия торговли на сезонных и несезонных рынках Сезонные паттерны привлекательны, потому что реальны и не подвержены манипуляциям, они естественным образом формировались веками в результате выращивания сельскохозяйственных культур и модификаций агробизнеса и технологий. Они предлагают трейдерам последовательность и диверсификацию. Несколько лет назад я был партнёром в крупном фермерском хозяйстве, находящемся в центре штата Иллинойс. У меня сложилось мнение, что цены на зерно вырастали в середине лета из-за опасений по поводу предстоящего плохого урожая, связанных с отсутствием дождей, слишком большим количеством осадков, нашествием насекомых и множеством других неприятных вещей. С тех пор я внимательно отслеживал ценовые паттерны и обратил внимание, что они стали сильно отличаться от тех, какими были ранее. Экскурс в историю Фермеры в Северной Америке обычно сажают свои летние сельскохозяйственные культуры в апреле и собирают урожай в октябре. Вы не можете изменить сезон, однако вы можете изменить устойчивость культур к экстремальным погодным условиям – жаре, засухе и дождю – и возможность хранения бо́льшего количества урожая, чтобы избежать избыточных продаж. Фермеры также стали хитрее: они умышленно сеют культуры, которые могут дать более высокие цены, но сообщают иные данные, а не те, которые публикует Министерство сельского хозяйства США. С другой стороны, Министерство сельского хозяйства США может оценить масштабы такого искажения данных, и это становится игрой в кошки-мышки. В данной статье мы рассмотрим сезонные и несезонные паттерны. Эти паттерны находятся под влиянием погодных условий, экспортных соглашений и технологических факторов. Технологии неуклонно улучшают урожайность (благодаря выведению гибридов и внесению удобрений), поэтому доходность с поправкой на инфляцию фактически снизилась. Мы уже давно не видели плохих урожаев. Представленную в этой статье сезонную стратегию я ограничу тремя основными северными культурами: кукурузой, пшеницей и соей. Они имеют одинаковую сезонность. Ещё одной традиционной культурой США является хлопок, но он выращивается на юге и имеет несколько иную сезонность. Вы должны уметь применять эту стратегию к хлопку и более мелким культурам, даже к энергии, но эту задачу я оставлю вам. Сезонность пшеницы, кукурузы и сои Вы видели сезонные графики, поэтому я не буду обсуждать их здесь – нам нужно уметь распознавать эти паттерны, чтобы прибыльно торговать на них. На рисунке 1 показана сезонность фьючерсов на кормовое зерно, пшеницу, кукурузу и соевые бобы с использованием ближайших фьючерсных данных за последние 20 лет, до июля 2022 года включительно. Для тех из вас, кто не занят в сельском хозяйстве, следует отметить, что пшеница, продаваемая на бирже, является кормовым товаром, она не предназначена для выпекания хлеба. Например, твёрдая краснозерновая озимая пшеница из Канзаса. Я использовал метод среднегодовых значений, который усредняет цены товара на конец месяца каждого года, а затем подсчитывает ежемесячный доход относительно его среднегодового значения путём деления цены товара на конец месяца на среднегодовое значение этих цен на конец месяца. Так как некоторые методы используют среднюю цену за месяц, цена на конец месяца является более практичной и позволяет избежать задержки. В разделе «Программный код сезонных цен и ежемесячной доходности на конец месяца на языке EasyLanguage» генерируются две таблицы: цены и ежемесячная доходность на конец месяца. Вы можете импортировать их в файл Excel и каждый месяц усреднять доходность, а затем построить график сезонной картины из среднемесячных цен. Он будет работать для любого фьючерса или фондового рынка. Сезонные паттерны цен на зерно Три зерновых культуры имеют сходство, начиная с максимумов при их посеве и заканчивая минимумами при сборе урожая, который, как правило, происходит в сентябре и октябре. Соевые бобы демонстрируют рост цен в середине лета, перед сбором урожая. Тем не менее, цены на все три зерновые культуры могут взлетать летом, даже несмотря на то, что средние их значения сглаживают данное ценовое движение. Соевые бобы имеют несколько другую динамику, поскольку их можно посадить позже и собрать раньше. Если погода задерживает посев кукурузы, фермеры могут переключиться с кукурузы на сою. Даже в 2022 году, когда цены взлетели, сезонный паттерн, похоже, сохранялся. Сезонность кормового зерна Пшеница и кукуруза Пшеница Соя Кукуруза Рисунок 1. Сезонность фьючерсов на пшеницу, кукурузу и сою. На этом графике показана сезонность кормового зерна, ближайшие фьючерсы в течение 20 лет до августа 2022 года. Сезонные паттерны привлекательны, потому что они реальны. Торговая система Теперь, когда мы видим сезонный паттерн, можем ли мы воспользоваться им для получения прибыли? На первый взгляд всё выглядит просто, но это не так. Мы увидим, что обычно цены на зерно снижаются с весны и до сбора урожая. Ценового всплеска в середине лета в некоторые годы достаточно, чтобы его можно было увидеть на графике, но он происходит гораздо реже, чем ожидается. Превращение сезонных паттернов в правила Паттерн определяется как «сезонный», если его цена начинается с низкого уровня зимой, увеличивается летом, а затем снижается к периоду сбора урожая. К нему можно применить следующие правила: Средняя ежемесячная доходность за предыдущие пять лет. Если цена на конец апреля (месяц для высаживания с/х культур) ниже средней за последние 5 лет, значит, мы имеем дело с «сезонным» паттерном. Если цена на конец апреля выше средней за последние 5 лет, значит, мы имеем дело с «несезонным» паттерном. После того, как мы определили вид паттерна, мы применяем правила: Если имеется «сезонный» паттерн, то покупайте по цене закрытия на конец апреля. Если цена в июле этого года выше средней, то в конце июля мы закрываем длинную позицию и открываем короткую. Если мы не выходим в июле, мы всегда выходим в конце августа и открываем короткую позицию. В конце сентября мы закрываем все свои позиции. Если имеется «несезонный» паттерн, мы продаём по цене закрытия на конец апреля. Закрываем короткую позицию в конце сентября. Используя эти правила, мы получаем результаты, представленные на рисунках 2, 3 и 4. Доходность по пшенице с нулевым порогом Прибыль/убыток по длинным позициям Прибыль/убыток по коротким позициям Общая прибыль/убыток Рисунок 2. Результаты торговли фьючерсами на пшеницу. Здесь показана доходность после применения этой торговой стратегии к фьючерсам на пшеницу. Доходность по кукурузе с нулевым порогом Прибыль/убыток по длинным позициям Прибыль/убыток по коротким позициям Общая прибыль/убыток Рисунок 3. Результаты торговли фьючерсами на кукурузу. Здесь показана доходность после применения этой торговой стратегии к фьючерсам на кукурузу. Доходность по сое с нулевым порогом Прибыль/убыток по длинным позициям Прибыль/убыток по коротким позициям Общая прибыль/убыток Рисунок 4. Результаты торговли фьючерсами на сою. Здесь показана доходность после применения этой торговой стратегии к фьючерсам на сою. Доходность по кукурузе с 5%-ым порогом Прибыль/убыток по длинным позициям Прибыль/убыток по коротким позициям Общая прибыль/убыток Рисунок 5. Сделаем более строгое условие для входа. Здесь представлены результаты торговли на кукурузе с использованием 5%-го порога для входа (то есть мы открываем длинную позицию, если текущая месячная цена на 5% ниже средней, и короткую, если она на 5% выше средней). Эта стратегия предлагает способ диверсификации на основе естественного явления сезонности. Применим более строгое условие для входа В приведённом выше примере мы открывали длинную позицию, когда ежемесячная доходность была ниже средней, и короткую позицию, когда она была выше средней. Теперь можно видеть, являются ли результаты более надёжными, если мы открываем длинную позицию, когда текущая месячная цена на 5% ниже средней, и короткую позицию, когда она на 5% выше средней. На рисунке 5 представлены результаты по кукурузе. Другие зерновые культуры показали не такие хорошие результаты при использовании порогового значения 5%. Тем не менее, вы можете протестировать другие пороговые уровни. Отсутствие сезонного паттерна – нормальное явление Когда мы смотрим на все результаты, мы можем сделать вывод, что торговля на несезонном паттерне, когда цены этого года стартуют выше, чем в среднем за последние 5 лет, является нормой. Но это противоречило бы идее технологии, потому что более высокая доходность привела бы к снижению цен. Причиной может быть инфляция, но это не приведёт к увеличению переходящих запасов. У нас имеются более высокие цены и бо́льшее количество зерна – необычное сочетание. Единственным объяснением будет более высокий спрос. Даже при более высоких запасах зерно, находящееся на хранении, исчезает до сбора нового урожая. Вы можете убедиться в этом, взглянув на декабрьские цены акций и цены акций следующего августа, как показано на рисунке 6. Улучшение тайминга Недостатком месячных данных является то, что они допускают большие колебания цен без возможности как-либо отреагировать на них. Амбициозный разработчик должен рассмотреть возможность использования дневных данных наряду с месячными сигналами. Если позиция длинная (сезонный паттерн), то её закрытие в середине лета будет обосновано индикатором дневного импульса. Я бы предложил RSI с фильтром Элерса, который сглаживает эти значения. Эта стратегия предлагает способ диверсификации на основе естественного явления сезонности. Запасы сои в июне 2022 г. Соединенные Штаты Миллиард бушелей Предложение 1 Дек 1 Марта 1 Июня 1 Сент Министерство сельского хозяйства США Национальная служба сельскохозяйственной статистики 30 июня 2022 г. Рисунок 6. Переходящие запасы соевых бобов. Низкое или высокое предложение в этом сельскохозяйственном продукте? Об этом вам расскажут переходящие запасы. На графике показаны переходящие запасы соевых бобов по состоянию на июль каждого года. Мы видим, что запасы в 2011-2012 годах были низкими, а запасы в 2019-2020 годах были высокими. Влияние переходящих запасов Низкие запасы в 2011-2012 гг. Высокие запасы в 2019-2020 гг. Рисунок 7. Влияние переходящих запасов соевых бобов. Здесь показана динамика цен на сою за два года: 2012 год (низкое количество переходящих запасов) и 2020 год (высокое количество переходящих запасов). Переходящие запасы Переходящие запасы сообщают нам, является ли предложение зерна низким или достаточным для того, чтобы пережить зиму до сбора нового урожая. Если переходящие запасы низкие, рынок будет нервничать и, вероятно, поднимется выше в середине лета при первом же опасении по поводу погодных условий. Большие запасы ослабят эти опасения. На рисунке 6 показаны запасы сои по состоянию на июнь каждого года. Вам нужно найти аналогичный график за декабрь. Раньше его было легко найти в Интернете, но, похоже, он исчез, поэтому вам нужно найти график, аналогичный показанному на этом рисунке. Мы видим, что запасы в 2011-2012 годах были низкими, а запасы в 2019-2020 годах были высокими. На рисунке 7 показаны ценовые паттерны в течение 2012 и 2020 гг. Низкие запасы в 2012 году вызвали всплеск цен летом, которые затем упали со сбором нового урожая. Высокие запасы в 2020 году привели к очень спокойным и снижающимся ценам. Что касается стратегии торговли, то низкие запасы изменят несезонный год (в котором происходят продажи) на сезонный год (в котором происходят покупки) в ожидании летнего всплеска цены. Продолжающееся увеличение переходящих запасов также должно быть связано с технологией. Программный код сезонных цен и ежемесячной доходности на конец месяца на языке EasyLanguage Представленный здесь код на языке EasyLanguage компилирует данные, которые помогают пользователю искать сезонные паттерны. Данный код создаёт две таблицы, содержащие цены и ежемесячную доходность на конец месяца для выбранных фьючерсов или акций. Затем статистику можно импортировать в файл электронной таблицы. В электронной таблице доходность может быть усреднена и отображена в графическом виде. Как рассчитать среднее значение за 5 лет Я запрограммировал её на компьютерном языке, который позволяет оперировать массивами данных. Это можно сделать в большинстве торговых платформ, но это будет сложно. Вместо этого вы можете создать таблицы сезонных цен и ежемесячной доходности, а затем усреднить ежемесячную доходность за последние пять лет, не включая текущий год. Это нужно делать только раз в год. В таблице на рисунке 8 показаны цены на конец месяца, сгенерированные в разделе «Программный код сезонных цен и ежемесячной доходности на конец месяца на языке EasyLanguage». В последнем столбце таблицы также отображена среднегодовая цена. В таблице на рисунке 9 показана ежемесячная доходность, сгенерированная тем же кодом. Рисунок 8. Цены на кукурузу на конец месяца. В таблице показаны цены на конец месяца, полученные из сопутствующего листинга кода. В последнем столбце указана среднегодовая цена. Рисунок 9. Доходность кукурузы на конец месяца. Данная таблица является результатом деления цены на конец месяца на среднегодовую цену минус 1, что даёт нам доходность на конец месяца. Резюме Хотя доходность данной стратегии не так хороша, как доходность оптимизированной системы торговли в направлении тренда, эта стратегия предлагает способ диверсификации на основе естественного явления сезонности. Результаты можно улучшить путём включения переходящих запасов и ежедневных данных. Причем эту концепцию можно применить к любому аграрному рынку. Предположения о том, что при сборе урожая цены как в сезонном, так и в несезонном паттернах (почти) всегда снижаются в конце, по всей видимости, являются верными. Природа играет свою роль. Переведено специально для Tlap.com, Перри Дж. Кауфман

-

- 7

-

-

-

-

- статья

- сезонность

- (и ещё 3 )

-

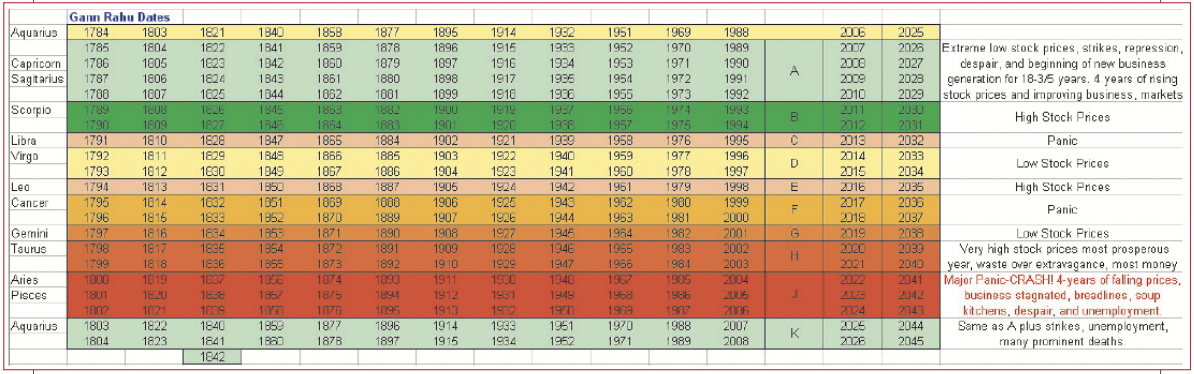

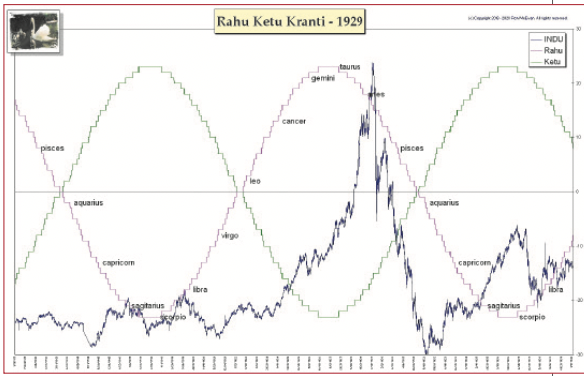

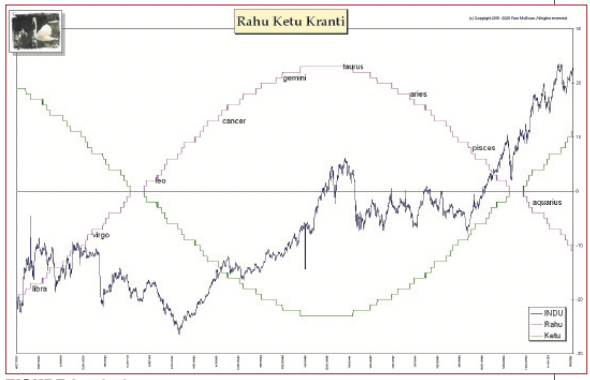

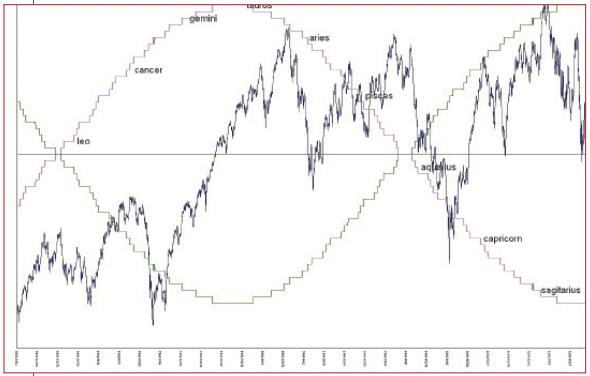

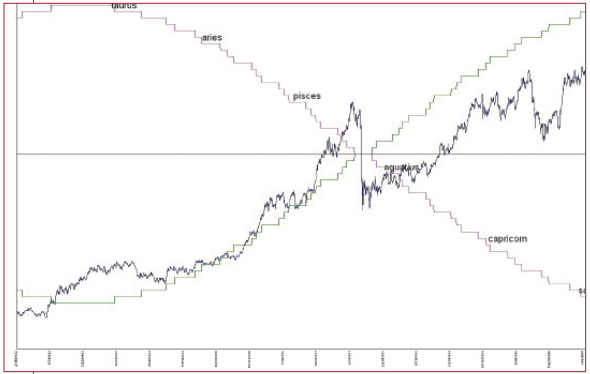

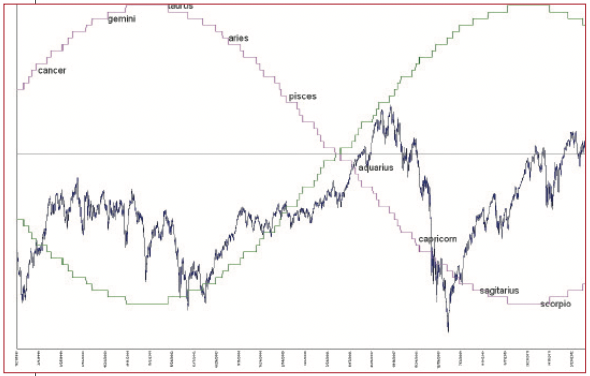

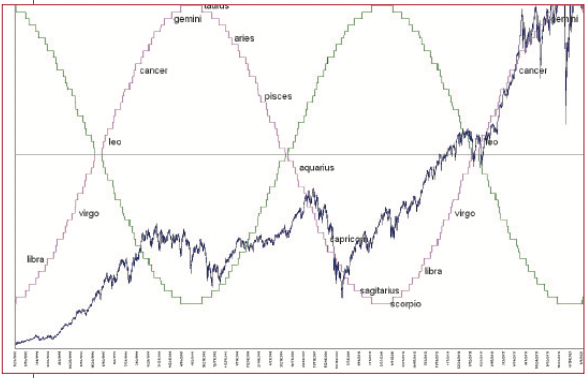

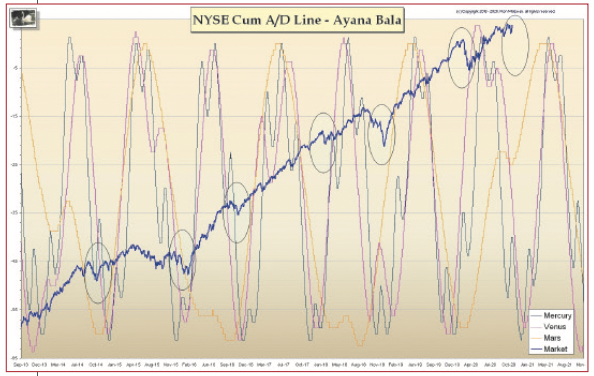

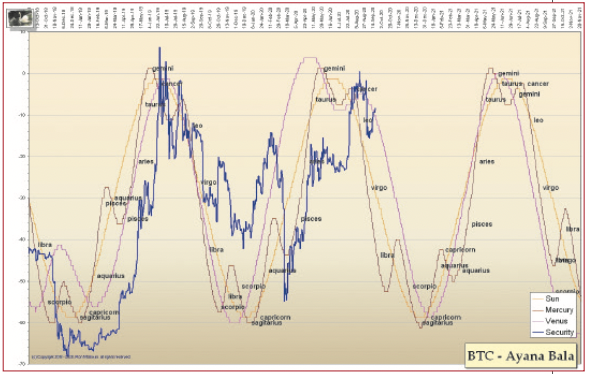

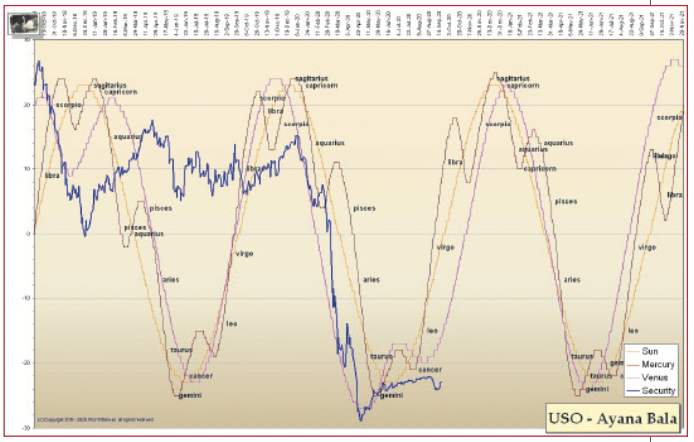

Астрофизические циклы 18 1/2-летний экономический цикл В звездах ли правда? Некоторые считают, что У. Д. Ганн смог сделать точные экономические прогнозы на основе 18 1/2-летнего лунного цикла. Предлагаем вашему вниманию данную концепцию с исследованием, которое отображает лунные циклы в сравнении с фондовым рынком. Рональд Макьюэн Среди огромного количества исследований, опубликованных У. Д. Ганном в то время, когда он был одним из величайших технических аналитиков рынка, была диаграмма его прогнозов на годы (периоды), в которых будут преобладать различные экономические условия. В то время было мало что известно в отношении того, как Ганн мог делать такие точные прогнозы. Я потратил время на изучение данной концепции Ганна и в этой статье поделюсь своими мыслями. У. Д. Ганн был известен как член масонской ложи самой высокой 33-й степени. Он также был выдающимся астрологом и включил астрологию в свои методы определения рыночного времени. Думаю, что большая часть тайны великих способностей Ганна заключается в его использовании астрологии. Я считаю, что некоторые недоразумения относительно его систем вызваны отказом от принятия принципов астрологии, вследствие чего упускается из виду важный компонент его работы. Астрология – это то, на чем Ганн не акцентировал внимание в своих учениях и что в основном держал в секрете, посвящая в свои тайны лишь ограниченное количество своих учеников. Таким образом, этот материал был предназначен для того, чтобы будущие ученики, изучающие методы Ганна, могли самостоятельно разобраться в этом. При жизни Ганн отправился в Индию, предположительно, с целью изучить методы определения правильного выбора момента сделки у индийских торговцев чаем. Торговцы чаем в Индии были хорошо осведомлены в применении древних методов Джйотиш (астрология, основанная на древних ведических текстах). Одной из концепций, с которыми, вероятнее всего, познакомился Ганн в своих исследованиях, был 18,5-летний цикл северных и южных лунных узлов. На астрологическом языке торговцев чаем данная концепция включала два астрономических тела: Раху и Кету. Хотя в ведических текстах по астрологии Раху и Кету на самом деле не являются астрономическими телами, тем не менее, они считаются таковыми. Рисунок 1. Циклы с периодом в 18,5 лет. Периоды в 18,5 лет являются основой для прогнозов преобладающих экономических условий в различные периоды истории, изложенных У. Д. Ганном. A Крайне низкие цены на фондовом рынке, забастовки, репрессии, отчаяние и начало нового поколения бизнеса на последующие 18 3/5 лет. 4 года роста цен на акции и налаживание бизнеса и рынков B Высокие цены на фондовом рынке C Паника D Низкие цены на фондовом рынке E Высокие цены на фондовом рынке F Паника G Низкие цены на фондовом рынке H Очень высокие цены на фондовом рынке, самый успешный год, расточительная трата денег J Несдерживаемая паника – КРАХ! 4 года падения цен, стагнация бизнеса, очереди за хлебом, бесплатные столовые для нуждающихся, отчаяние и безработица K То же, что и A, плюс забастовки, безработица, масса смертей выдающихся личностей При воспроизведении диаграммы, представленной на рисунке 1, который я обновил, включив в него следующие 25 лет, быстрый математический расчет покажет 18 1/2-летние периоды, которые являются основой для прогнозов преобладающих экономических условий в различные периоды в истории, изложенных Ганном. Астрономически Раху и Кету обозначают точки пересечения путей Солнца и Луны при их движении по небесной сфере. Следовательно, Раху и Кету соответственно называются северным и южным лунными узлами, и считается, что они обуславливают солнечные затмения. Исходя из теории, что 18 1/2-летний цикл лунных узлов (Раху и Кету) был основой для сделанных Ганном экономических прогнозов, я приступил к построению этих циклов в отношении данных Dow Jones Industrial Average (DJIA) в качестве индикатора преобладающих экономических условий в прогнозируемые периоды времени. Я использовал DJIA в качестве базового индекса, так как пишу для тех, кто заинтересован в принятии долгосрочных инвестиционных решений в рамках текущих рыночных трендов. Чтобы еще больше улучшить исследование, я применил другое астрологическое приложение Джйотиш, Кранти (астрономическое склонение), а также восточные (сидерические) знаки зодиака на благо тех жителей Востока, которые могут иметь большее понимание их значимости. В этой статье мы не будем углубляться в подробности. Рисунок 2. 1929 год. В этом году произошел крах фондового рынка. Очевиден значительный рост промышленного индекса Доу-Джонса от нижней части цикла Раху до момента, когда он достигает максимального склонения и начинает разворачивать свое направление вниз. Рисунок 3. 1949 г. Очевиден рост и падение индекса DJIA вместе с подъемом и падением Раху аналогично представленному на графике на рисунке 2. Обвал на рынке происходит в точке, где имеет место разворот соответствующих склонений Раху и Кету. Впоследствии рынок продолжал расти. 18 1/2-летние экономические циклы У. Д. Ганна (Раху и Кету) Я сравнил данные фондового рынка с датами на графике Ганна. И воспроизвел некоторые результаты в следующих графиках. График на рисунке 2 охватывает период биржевого краха 1929 года. На графике очевиден значительный рост промышленного индекса Доу-Джонса от нижней части цикла Раху до момента, когда он достигает максимального склонения и начинает разворачивать свое направление вниз. Рисунок 4. 1968 г. Здесь вы видите аналогичную модель: подъем рынка совпадает с подъемом Раху, вслед за которым происходит обвал при развороте склонений Раху и Кету. Рисунок 5. 1987 год. Очевидно, что крах фондового рынка 1987 года произошел в результате разворота склонений Раху и Кету. DJIA в этот период четко следовал за циклом Кету. Рисунок 6. 2005 год. Коррекция разворота цикла Раху и Кету произошла позже четкой точки разворота, поэтому это следовало бы интерпретировать как ложный сигнал, хотя она и произошла позже. Периоды в 18 1/2 лет являются основой для прогнозов преобладающих экономических условий в различные периоды истории, изложенных Ганном. На рисунке 3 представлен график 1949 года, мы видим аналогичные взлеты и падения индекса DJIA, которые шли в унисон со взлетами и падениями Раху. Обвал на рынке происходит в точке, где наблюдается разворот соответствующих склонений Раху и Кету. Впоследствии рынок продолжил рост. На рисунке 4 представлен график, охватывающий период с 1968 года. Здесь очевидно еще одно повторение модели: подъем рынка, совпадающий с подъемом Раху, вслед за которым происходит крах при развороте склонений Раху и Кету. Впоследствии произошло еще одно ралли DJIA на подъеме склонения Кету, еще одно падение при его развороте, вслед за которым произошло еще одно ралли при развороте склонения Раху. В печально известном крахе 1987 года, который произошел при смене склонений Раху и Кету, DJIA в этот период четко следовал за траекторией цикла Кету (рисунок 5). Причины, лежащие в основе этих разворотов в моделях, требуют более глубокого изучения астрологических заповедей Джйотиша, вдаваться в подробности которых в рамках данной статьи мы не будем. Дело здесь в том, чтобы попытаться определить, имеют ли место экономические (рыночные) модели, демонстрируемые в течение 18 1/2-летнего цикла. В примере с 2005 годом коррекция разворота цикла Раху и Кету произошла позже точной точки разворота, поэтому понятно, что это следовало бы интерпретировать как ложный сигнал, хотя впоследствии она действительно произошла. Крупная коррекция произошла на пике цикла Раху. Рисунок 7. 1993-2020 годы. Коррекции появлялись в точках разворота. Крупная коррекция в 2008 году произошла на пике цикла Раху. Рисунок 8. Линия роста/падения и планетарные участки Аяна Бала. Кумулятивная линия роста/падения NYSE дает общее представление о периодах силы и слабости рынка. Очевидна общая картина слабости в циклах, когда планетарные участки Аяна Бала находятся в нижних точках, хотя это и не всегда верно. Рисунок 9. График биткойна и планетарная Аяна Бала. В данном случае концепция Аяна Бала из мудрости Джйотиш, которая указывает на «силу» Кранти (склонения), применяется к биткойну (BTC). Рисунок 10. Нефтяной фонд Соединенных Штатов и планетарная Аяна Бала. В данном случае концепция Аяна Бала из мудрости Джйотиш, которая указывает на «силу» Кранти (склонения), применяется к Нефтяному фонду Соединенных Штатов. Это подводит нас к графику на рисунке 7, который охватывает данные DJIA с 1993 по 2020 годы. Коррекции снова появляются в точках разворота. Крупная коррекция в 2008 году произошла на пике цикла Раху. Я продолжил это исследование, включив в него еще одну концепцию мудрости Джйотиш, концепцию Аяна Бала. Аяна Бала – это показатель «силы» Кранти (склонения). В этом исследовании я использовал кумулятивную линию роста/падения NYSE в качестве общего представления о периодах силы и слабости рынка. Общая модель слабости (хоть и не в 100% случаев) в циклах падает на моменты, когда планетарная Аяна Бала находится в нижних точках (см. рисунок 8). Я применил эту методологию к нескольким сотням ценных бумаг. Приведу два примера своих результатов. Первый пример – с биткойном (BTC) (см. рисунок 9). Второй пример – с Нефтяным фондом США (торгуемым индексным фондом) (см. рисунок 10). Хотя представленные здесь результаты являются краткими, надеюсь, что данные примеры разбудят у читателей некий интерес к более глубокому изучению мудрости наших восточных друзей, чья история насчитывает тысячи лет, что значительно опережает мое скромное понимание данного учения. Заключение Итак, что же согласно предсказаниям Ганна нас ждет впереди: величайший панический крах, четырехлетнее падение цен, стагнации бизнеса, очереди за хлебом, раздача бесплатных блюд для нуждающихся, отчаяние и безработица? Если вы принимаете подробности 18 1/2-летнего цикла Раху и Кету, первоначально изложенного Ганном, то перед нами мигает оранжевый предупреждающий свет. Рональд Макьюэн – независимый исследователь/инвестор, торгующий на своем счете. Рональд Макьюэн,Переведено специально для Tlap.com

-

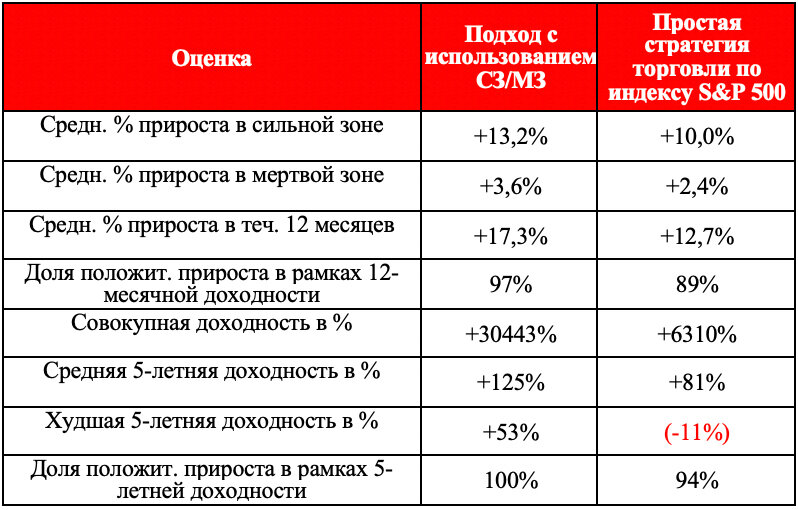

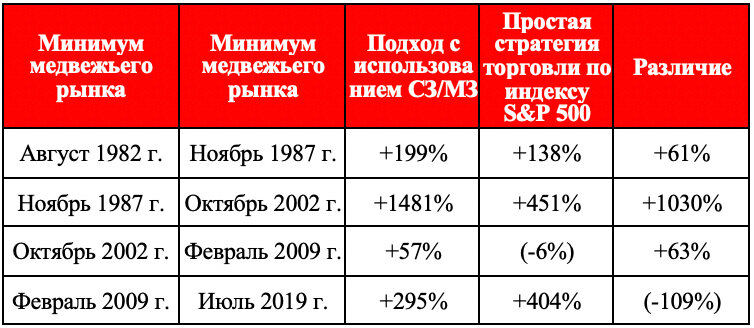

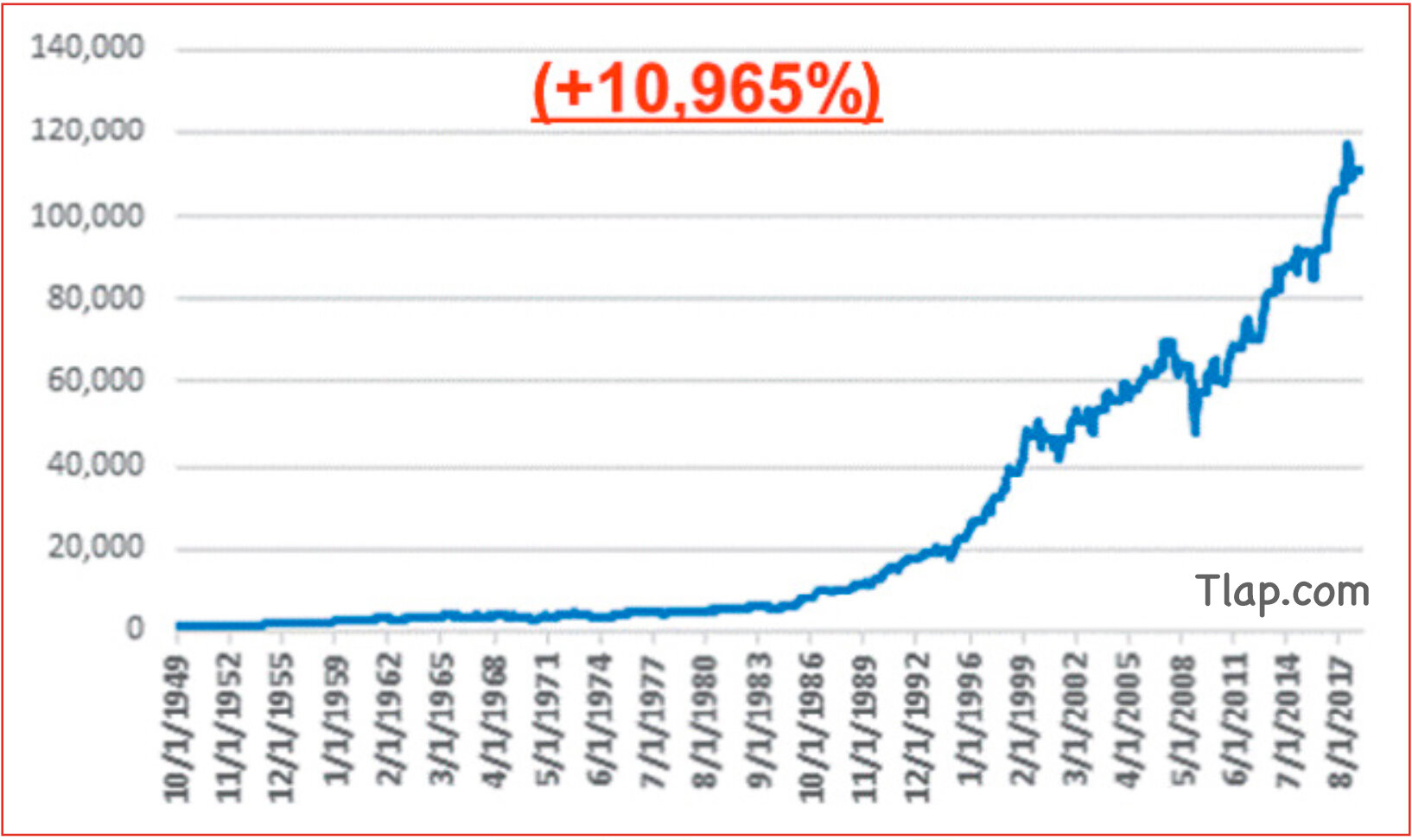

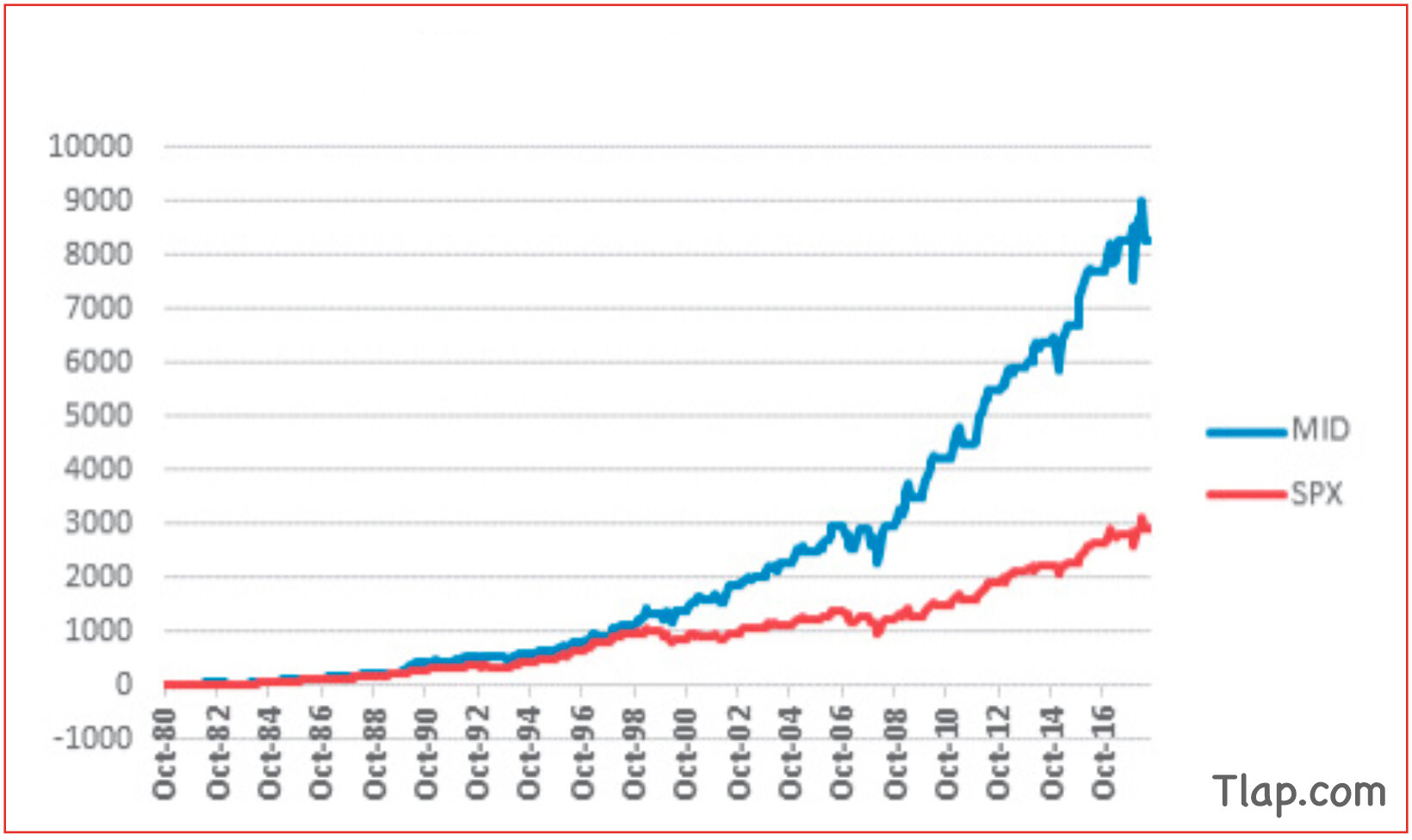

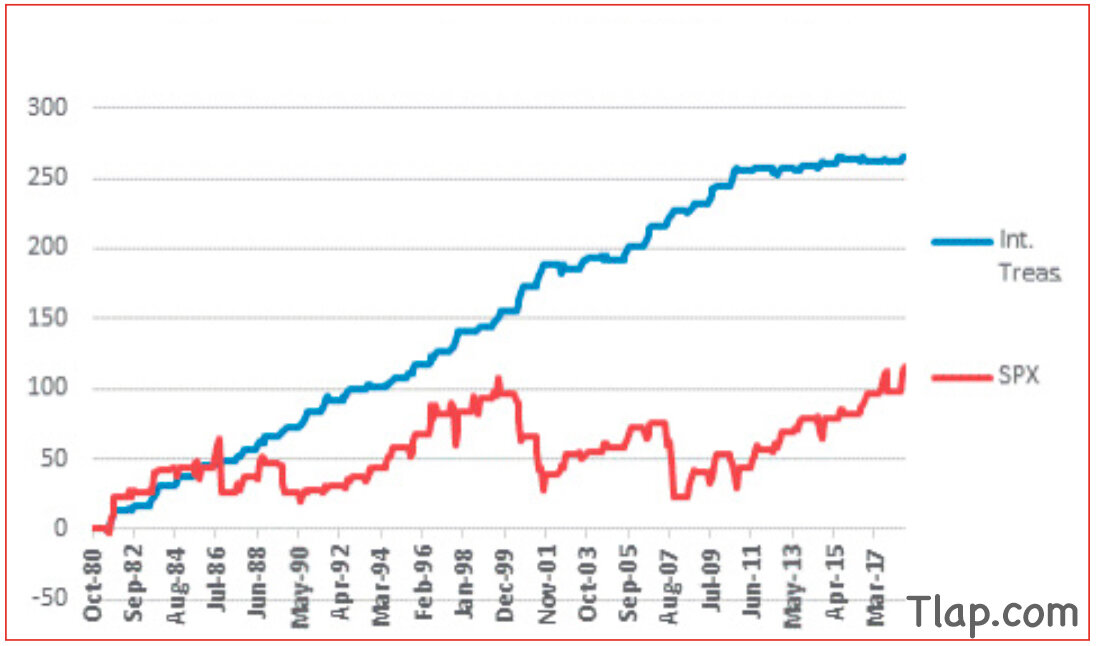

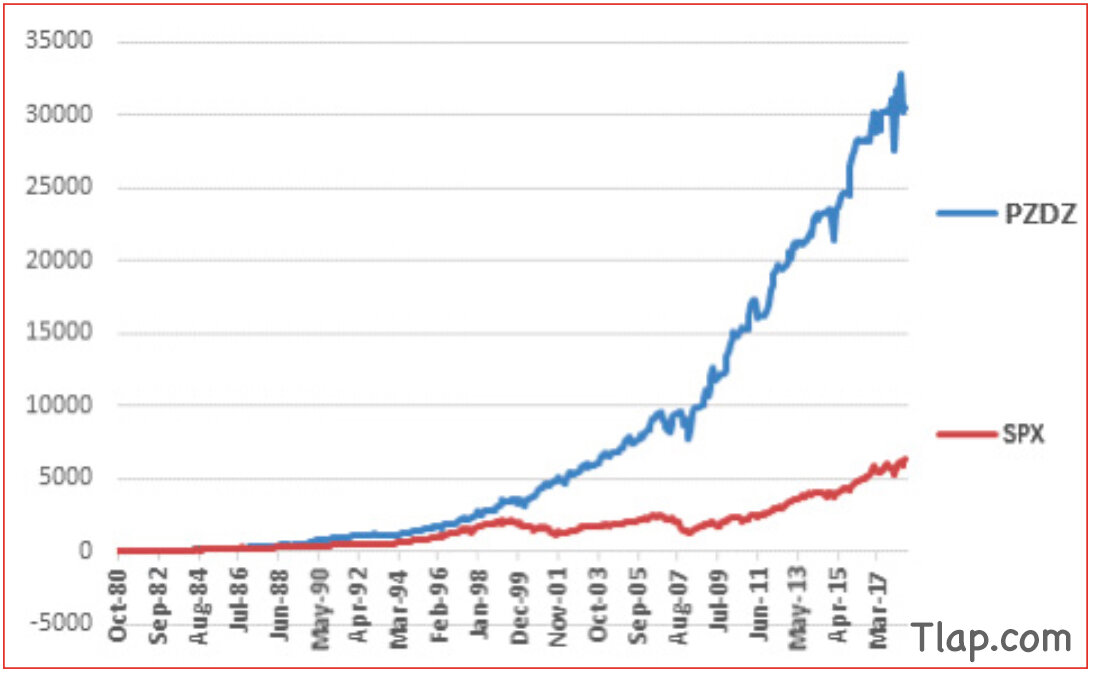

Продавай в мае... а потом? Предлагаю подход к инвестированию, который основан на поиске и использовании сезонности на фондовом рынке. Концепция «продавай в мае и уходи», разработанная Йелом Хиршем, основателем «Альманаха биржевого трейдера», приобрела свою популярность еще в начале 1970-х годов. Впоследствии она подверглась тщательному анализу и в зависимости от того или иного подхода считалась «действительной», «ложной» или «имеющей среднюю эффективность». В данной статье вашему вниманию предлагается одна из точек зрения на данную концепцию. Примерно с 1949 года фондовый рынок США работал намного лучше в период с ноября по май, чем с июня по октябрь. В данной статье период с ноября по май я буду называть «сильной зоной», а период с июня по октябрь – «мертвой зоной». Сильная зона в сравнении с мертвой зоной Если посмотреть только на динамику ценового движения индекса Dow Jones Industrial Average (DJIA) в период с 31.10.1949 по 31.10.2018, то можно обнаружить, что в периоды сильной зоны DJIA показал прирост 10965% (рисунок 1), а в периоды мертвой зоны индекс DJIA показал совокупный прирост 20%. Таким образом, действительно не подлежит сомнению тот факт, что за последние примерно семь десятилетий фондовый рынок демонстрировал лучшие результаты в периоды сильной зоны, чем в периоды мертвой зоны. Однако с точки зрения реального инвестирования внимательное изучение рисунка 2 показывает, что хотя чистая прибыль по акциям во время мертвой зоны была очень низкой, в действительности же в годовом исчислении показатели мертвой зоны являются довольно случайными. Фактически в течение каждого десятилетия были многолетние периоды, когда за время с конца мая до конца октября фондовый рынок укреплялся. Инвесторы должны учитывать, что это может быть источником разочарования. Тем не менее, это не оказывает существенного влияния на подход, описанный мною в этой статье. Рисунок 1. Прирост индекса djia в % во время «сильной зоны». На этом графике мы видим совокупный процентный прирост цены промышленного индекса Доу-Джонса (DJIA) за период с 1 ноября по 31 мая 1949-2018 гг. (То есть в период «сильной зоны»). Рисунок 2. Прирост индекса djia в % во время «мертвой зоны». На этом графике мы видим совокупный процентный прирост цен промышленного индекса Доу-Джонса (DJIA) за период с 1 июня по 31 октября 1950-2018 гг. (То есть в период «мертвой зоны»). Подход с использованием сильной зоны/мертвой зоны Подход с использованием сильной зоны/мертвой зоны (СЗ/МЗ) был разработан Джерри Минтоном, президентом компании Alpha Investment Management, Inc. (в которой я являюсь директором по исследованиям), в процессе тестирования внутренних данных. Первоначально он тестировал этот гипотетический подход, исследуя способы использования уникальной разницы в рыночных показателях между сильной зоной и мертвой зоной. Подход СЗ/МЗ просто предполагает удержание позиции по индексу S&P MidCap 400 во время сильной зоны и удержание среднесрочных позиций (в течение от трех до семи лет) по казначейским облигациям во время мертвой зоны. Теория, лежащая в основе удержания позиций по индексу компаний со средней капитализацией, заключается в том, что именно в этом сегменте происходит значительный рост. По сути, данный сегмент компаний со средней капитализацией можно рассматривать как размещение акций компаний с малой капитализацией, которые постепенно превращаются в акции компаний с высокой капитализацией. Несмотря на то, что такое обобщение, конечно же, неприменимо к каждой отдельно взятой компании со средней капитализацией, в целом мы говорим о компаниях, которые уже более-менее устоялись, чем просто о компаниях с малой капитализацией, но потенциально имеют больше возможностей для роста, чем компании с высокой капитализацией. Индекс S&P MidCap 400 рассчитывался, начиная с 1981 года. Все результаты, представленные в этой статье, являются гипотетической доходностью, полученной с использованием данных об общей доходности индекса по состоянию на конец месяца. Комиссия в расчет не бралась, и результаты не отражают доходность в процентах какой-либо стратегии в режиме реального времени. На рисунке 3 показан процент прироста этого индекса только в течение месяцев сильной зоны с 1981 по 2019 год. Как видно, прирост капитала для индекса компаний со средней капитализацией во время сильной зоны был удивительно стабильным. Более того, индекс компаний со средней капитализацией вырос в 2,9 раза по сравнению с индексом акций S&P 500. В течение же месяцев «мертвой зоны» (с июня по октябрь) подход с использованием сильной зоны/мертвой зоны направлен на удержание среднесрочной позиции по казначейским облигациям. В качестве ориентира мы будем использовать индекс Bloomberg Barclays US Intermediate Treasury TR. На рисунке 4 показан гипотетический прирост капитала, достигнутый за счет удержания позиций по этому индексу в период мертвой зоны по сравнению с покупкой и удержанием индекса S&P 500 в течение того же периода каждый год. Как видно, прирост капитала при удержании среднесрочной позиции по казначейским облигациям во время мертвой зоны был на удивление стабильным. Кроме того, казначейские облигации выросли в 2,3 раза по сравнению с индексом S&P 500, не испытывая стремительного и серьезного снижения, которое всё это время испытывал индекс S&P 500. Однако, как я уже упоминал ранее, в те годы, когда в период с июня по октябрь фондовый рынок показывает хорошие результаты, а облигации не приносят такой большой доходности, инвесторы могут почувствовать, что они «упустили возможность». По сути, это и есть цена, которую вы платите за то, чтобы избежать регулярных нисходящих движений, происходящих во время мертвой зоны. Примерно с 1949 года фондовый рынок США работал намного лучше в период с ноября по май, чем с июня по октябрь. Рисунок 3. Индекс MidCap 400 в сравнении с индексом S&P 500 в «сильной зоне». Здесь представлена совокупная доходность для индекса S&P MidCap 400 в период с 1 ноября по 31 мая 1981-2019 гг. (синяя линия) в сравнении с совокупной доходностью для индекса S&P 500 за тот же период (красная линия). Рисунок 4. Удержание среднесрочных позиций по казначейским облигациям в сравнении с индексом S&P 500 в «мертвой зоне». Здесь представлена совокупная доходность для индекса Bloomberg Barclays US Intermediate Treasury TR в период с 1 июня по 31 октября 1981-2018 гг. (синяя линия) в сравнении с совокупной доходностью для индекса S&P 500 (красная линия) за тот же период. Рисунок 5. Подход с использованием сильной зоны/мертвой зоны в сравнении с удержанием позиции по индексу S&P 500. Данный график демонстрирует совокупную доходность для подхода с использованием сильной зоны/мертвой зоны (синяя линия) по сравнению с покупкой и удержанием позиции по индексу S&P 500 (красная линия) за период с 1981 по 2019 гг. Комбинация торгового подхода с использованием обеих зон Для целей этой статьи гипотетический подход с использованием сильной зоны/мертвой зоны включает в себя: • Удержание позиции по индексу S&P MidCap 400 каждый год с 1 ноября по 31 мая; • Удержание позиции по индексу Bloomberg Barclays US Intermediate Treasury TR каждый год с 1 июня по 31 октября. На рисунке 5 показан совокупный гипотетический прирост, достигнутый при использовании подхода сильной зоны/мертвой зоны, по сравнению с приростом, полученным при покупке и удержании позиций по индексу S&P 500 в период с 31 октября 1981 г. по 31 июля 2019 г. За 37,5 лет подход с использованием СЗ/МЗ обогнал покупку и удержание позиции по индексу S&P 500 в 4,8 раза. Оценка производительности Хотя кривые капитала, представленные на рисунке 5, выглядят довольно убедительно, полезно увидеть некоторые важные статистические данные для иллюстрации последовательной эффективности при подходе с использованием СЗ/МЗ. Как видно на рисунке 6, эффективность подхода с использованием СЗ/МЗ превзошла простую стратегию покупки и удержания позиций по индексу S&P 500 во всех категориях. Обратите внимание на последнюю строку на рисунке 6, которая говорит нам о том, что подход с использованием СЗ/МЗ демонстрирует четкий прирост в течение каждого пятилетнего периода ретроспективного анализа. Худшая пятилетняя доходность для подхода с использованием СЗ/МЗ составила +53% по сравнению с потерей в -11% для простой стратегии торговли по индексу S&P 500. Еще один способ оценки производительности Это больше личное предпочтение автора, но для любой долгосрочной стратегии (в частности, механической стратегии, такой как эта, с конкретными критериями входа и выхода) я утверждаю, что правильным способом оценки производительности по сравнению с эталонным индексом является оценка в интервалах между максимумами бычьего рынка и оценка в интервалах между минимумами медвежьего рынка, то есть в рамках полных циклов бычьего/медвежьего рынка. На рисунке 7 представлена производительность торговли в интервалах между максимумами бычьего рынка для подхода с использованием СЗ/МЗ и для простой стратегии торговли по индексу S&P 500. На рисунке 8 представлена производительность торговли в интервалах между минимумами медвежьего рынка для подхода с использованием СЗ/МЗ и для простой стратегии торговли по индексу S&P 500. Обратите внимание, что после минимума 2009 года простая стратегия торговли по индексу S&P 500 показала лучшую производительность по сравнению с торговлей с использованием СЗ/МЗ. Однако помните, что этот конкретный цикл не заканчивается последующим минимумом медвежьего рынка. Если основная часть убытков, понесенных на следующем медвежьем рынке, произойдет в период с июня по октябрь, то относительные результаты могут резко измениться, поскольку простая стратегия торговли по индексу S&P 500 понесет убытки, в то время как стратегия торговли с использованием СЗ/МЗ будет находиться в фазе удержания среднесрочных позиций по казначейским облигациям. Следует также отметить, что стратегия торговли с использованием СЗ/МЗ показала лучшую производительность по сравнению с простой стратегией торговли по индексу S&P 500 с момента последнего максимума бычьего рынка в октябре 2007 года, поскольку стратегия торговли с использованием СЗ/МЗ пропустила большую часть медвежьего рынка в 2007-2009 гг. Рисунок 6. Производительность торговли с использованием сильной зоны/мертвой зоны в сравнении с простой стратегией торговли по индексу S&P 500. В таблице представлены некоторые показатели производительности торговли за период 1981-2019 гг. Рисунок 7. Производительность торговли по циклам бычьего рынка. В таблице представлена производительность торговли в интервалах между максимумами бычьего рынка для подхода с использованием СЗ/МЗ и для простой стратегии торговли по индексу S&P 500. Рисунок 8. Производительность торговли по циклам медвежьего рынка. В таблице представлена производительность торговли в интервалах между минимумами медвежьего рынка для подхода с использованием СЗ/МЗ и для простой стратегии торговли по индексу S&P 500. Согласно моим утверждениям, правильным способом оценки производительности по сравнению с эталонным индексом является оценка полных бычьих/медвежьих циклов. Резюме Основываться на сезонности для принятия решений, как это делает подход с использованием «сильной зоны/мертвой зоны», требует некоторого акта веры. Тем не менее, постоянство доходности, возможность повышения производительности с течением времени за счет использования индекса акций компаний со средней капитализацией и возможность избежать весомой доли значительного медвежьего рынка – всё это работает в его пользу. Джей Кеппел ведет ежемесячную рубрику «Изучите свои возможности» для журнала «Акции и сырьевые товары». Он является редактором www.JayOntheMarkets.com, автором четырех книг по трейдингу, включая «Сезонные тенденции фондового рынка» (онлайн-библиотеки Wiley), а также директором по исследованиям в компании Alpha Investment Management, Inc. (www.alphaim.net). Важная информация. Представленные здесь данные были получены из различных сторонних источников. Однако, несмотря на надежность данной информации, не предоставляется никаких заявлений и не дается никаких гарантий или ответственности в отношении точности и полноты всей указанной информации. Джей Кеппел, Переведено специально для Tlap.com

Продавай в мае... а потом? Предлагаю подход к инвестированию, который основан на поиске и использовании сезонности на фондовом рынке. Концепция «продавай в мае и уходи», разработанная Йелом Хиршем, основателем «Альманаха биржевого трейдера», приобрела свою популярность еще в начале 1970-х годов. Впоследствии она подверглась тщательному анализу и в зависимости от того или иного подхода считалась «действительной», «ложной» или «имеющей среднюю эффективность». В данной статье вашему вниманию предлагается одна из точек зрения на данную концепцию. Примерно с 1949 года фондовый рынок США работал намного лучше в период с ноября по май, чем с июня по октябрь. В данной статье период с ноября по май я буду называть «сильной зоной», а период с июня по октябрь – «мертвой зоной». Сильная зона в сравнении с мертвой зоной Если посмотреть только на динамику ценового движения индекса Dow Jones Industrial Average (DJIA) в период с 31.10.1949 по 31.10.2018, то можно обнаружить, что в периоды сильной зоны DJIA показал прирост 10965% (рисунок 1), а в периоды мертвой зоны индекс DJIA показал совокупный прирост 20%. Таким образом, действительно не подлежит сомнению тот факт, что за последние примерно семь десятилетий фондовый рынок демонстрировал лучшие результаты в периоды сильной зоны, чем в периоды мертвой зоны. Однако с точки зрения реального инвестирования внимательное изучение рисунка 2 показывает, что хотя чистая прибыль по акциям во время мертвой зоны была очень низкой, в действительности же в годовом исчислении показатели мертвой зоны являются довольно случайными. Фактически в течение каждого десятилетия были многолетние периоды, когда за время с конца мая до конца октября фондовый рынок укреплялся. Инвесторы должны учитывать, что это может быть источником разочарования. Тем не менее, это не оказывает существенного влияния на подход, описанный мною в этой статье. Рисунок 1. Прирост индекса djia в % во время «сильной зоны». На этом графике мы видим совокупный процентный прирост цены промышленного индекса Доу-Джонса (DJIA) за период с 1 ноября по 31 мая 1949-2018 гг. (То есть в период «сильной зоны»). Рисунок 2. Прирост индекса djia в % во время «мертвой зоны». На этом графике мы видим совокупный процентный прирост цен промышленного индекса Доу-Джонса (DJIA) за период с 1 июня по 31 октября 1950-2018 гг. (То есть в период «мертвой зоны»). Подход с использованием сильной зоны/мертвой зоны Подход с использованием сильной зоны/мертвой зоны (СЗ/МЗ) был разработан Джерри Минтоном, президентом компании Alpha Investment Management, Inc. (в которой я являюсь директором по исследованиям), в процессе тестирования внутренних данных. Первоначально он тестировал этот гипотетический подход, исследуя способы использования уникальной разницы в рыночных показателях между сильной зоной и мертвой зоной. Подход СЗ/МЗ просто предполагает удержание позиции по индексу S&P MidCap 400 во время сильной зоны и удержание среднесрочных позиций (в течение от трех до семи лет) по казначейским облигациям во время мертвой зоны. Теория, лежащая в основе удержания позиций по индексу компаний со средней капитализацией, заключается в том, что именно в этом сегменте происходит значительный рост. По сути, данный сегмент компаний со средней капитализацией можно рассматривать как размещение акций компаний с малой капитализацией, которые постепенно превращаются в акции компаний с высокой капитализацией. Несмотря на то, что такое обобщение, конечно же, неприменимо к каждой отдельно взятой компании со средней капитализацией, в целом мы говорим о компаниях, которые уже более-менее устоялись, чем просто о компаниях с малой капитализацией, но потенциально имеют больше возможностей для роста, чем компании с высокой капитализацией. Индекс S&P MidCap 400 рассчитывался, начиная с 1981 года. Все результаты, представленные в этой статье, являются гипотетической доходностью, полученной с использованием данных об общей доходности индекса по состоянию на конец месяца. Комиссия в расчет не бралась, и результаты не отражают доходность в процентах какой-либо стратегии в режиме реального времени. На рисунке 3 показан процент прироста этого индекса только в течение месяцев сильной зоны с 1981 по 2019 год. Как видно, прирост капитала для индекса компаний со средней капитализацией во время сильной зоны был удивительно стабильным. Более того, индекс компаний со средней капитализацией вырос в 2,9 раза по сравнению с индексом акций S&P 500. В течение же месяцев «мертвой зоны» (с июня по октябрь) подход с использованием сильной зоны/мертвой зоны направлен на удержание среднесрочной позиции по казначейским облигациям. В качестве ориентира мы будем использовать индекс Bloomberg Barclays US Intermediate Treasury TR. На рисунке 4 показан гипотетический прирост капитала, достигнутый за счет удержания позиций по этому индексу в период мертвой зоны по сравнению с покупкой и удержанием индекса S&P 500 в течение того же периода каждый год. Как видно, прирост капитала при удержании среднесрочной позиции по казначейским облигациям во время мертвой зоны был на удивление стабильным. Кроме того, казначейские облигации выросли в 2,3 раза по сравнению с индексом S&P 500, не испытывая стремительного и серьезного снижения, которое всё это время испытывал индекс S&P 500. Однако, как я уже упоминал ранее, в те годы, когда в период с июня по октябрь фондовый рынок показывает хорошие результаты, а облигации не приносят такой большой доходности, инвесторы могут почувствовать, что они «упустили возможность». По сути, это и есть цена, которую вы платите за то, чтобы избежать регулярных нисходящих движений, происходящих во время мертвой зоны. Примерно с 1949 года фондовый рынок США работал намного лучше в период с ноября по май, чем с июня по октябрь. Рисунок 3. Индекс MidCap 400 в сравнении с индексом S&P 500 в «сильной зоне». Здесь представлена совокупная доходность для индекса S&P MidCap 400 в период с 1 ноября по 31 мая 1981-2019 гг. (синяя линия) в сравнении с совокупной доходностью для индекса S&P 500 за тот же период (красная линия). Рисунок 4. Удержание среднесрочных позиций по казначейским облигациям в сравнении с индексом S&P 500 в «мертвой зоне». Здесь представлена совокупная доходность для индекса Bloomberg Barclays US Intermediate Treasury TR в период с 1 июня по 31 октября 1981-2018 гг. (синяя линия) в сравнении с совокупной доходностью для индекса S&P 500 (красная линия) за тот же период. Рисунок 5. Подход с использованием сильной зоны/мертвой зоны в сравнении с удержанием позиции по индексу S&P 500. Данный график демонстрирует совокупную доходность для подхода с использованием сильной зоны/мертвой зоны (синяя линия) по сравнению с покупкой и удержанием позиции по индексу S&P 500 (красная линия) за период с 1981 по 2019 гг. Комбинация торгового подхода с использованием обеих зон Для целей этой статьи гипотетический подход с использованием сильной зоны/мертвой зоны включает в себя: • Удержание позиции по индексу S&P MidCap 400 каждый год с 1 ноября по 31 мая; • Удержание позиции по индексу Bloomberg Barclays US Intermediate Treasury TR каждый год с 1 июня по 31 октября. На рисунке 5 показан совокупный гипотетический прирост, достигнутый при использовании подхода сильной зоны/мертвой зоны, по сравнению с приростом, полученным при покупке и удержании позиций по индексу S&P 500 в период с 31 октября 1981 г. по 31 июля 2019 г. За 37,5 лет подход с использованием СЗ/МЗ обогнал покупку и удержание позиции по индексу S&P 500 в 4,8 раза. Оценка производительности Хотя кривые капитала, представленные на рисунке 5, выглядят довольно убедительно, полезно увидеть некоторые важные статистические данные для иллюстрации последовательной эффективности при подходе с использованием СЗ/МЗ. Как видно на рисунке 6, эффективность подхода с использованием СЗ/МЗ превзошла простую стратегию покупки и удержания позиций по индексу S&P 500 во всех категориях. Обратите внимание на последнюю строку на рисунке 6, которая говорит нам о том, что подход с использованием СЗ/МЗ демонстрирует четкий прирост в течение каждого пятилетнего периода ретроспективного анализа. Худшая пятилетняя доходность для подхода с использованием СЗ/МЗ составила +53% по сравнению с потерей в -11% для простой стратегии торговли по индексу S&P 500. Еще один способ оценки производительности Это больше личное предпочтение автора, но для любой долгосрочной стратегии (в частности, механической стратегии, такой как эта, с конкретными критериями входа и выхода) я утверждаю, что правильным способом оценки производительности по сравнению с эталонным индексом является оценка в интервалах между максимумами бычьего рынка и оценка в интервалах между минимумами медвежьего рынка, то есть в рамках полных циклов бычьего/медвежьего рынка. На рисунке 7 представлена производительность торговли в интервалах между максимумами бычьего рынка для подхода с использованием СЗ/МЗ и для простой стратегии торговли по индексу S&P 500. На рисунке 8 представлена производительность торговли в интервалах между минимумами медвежьего рынка для подхода с использованием СЗ/МЗ и для простой стратегии торговли по индексу S&P 500. Обратите внимание, что после минимума 2009 года простая стратегия торговли по индексу S&P 500 показала лучшую производительность по сравнению с торговлей с использованием СЗ/МЗ. Однако помните, что этот конкретный цикл не заканчивается последующим минимумом медвежьего рынка. Если основная часть убытков, понесенных на следующем медвежьем рынке, произойдет в период с июня по октябрь, то относительные результаты могут резко измениться, поскольку простая стратегия торговли по индексу S&P 500 понесет убытки, в то время как стратегия торговли с использованием СЗ/МЗ будет находиться в фазе удержания среднесрочных позиций по казначейским облигациям. Следует также отметить, что стратегия торговли с использованием СЗ/МЗ показала лучшую производительность по сравнению с простой стратегией торговли по индексу S&P 500 с момента последнего максимума бычьего рынка в октябре 2007 года, поскольку стратегия торговли с использованием СЗ/МЗ пропустила большую часть медвежьего рынка в 2007-2009 гг. Рисунок 6. Производительность торговли с использованием сильной зоны/мертвой зоны в сравнении с простой стратегией торговли по индексу S&P 500. В таблице представлены некоторые показатели производительности торговли за период 1981-2019 гг. Рисунок 7. Производительность торговли по циклам бычьего рынка. В таблице представлена производительность торговли в интервалах между максимумами бычьего рынка для подхода с использованием СЗ/МЗ и для простой стратегии торговли по индексу S&P 500. Рисунок 8. Производительность торговли по циклам медвежьего рынка. В таблице представлена производительность торговли в интервалах между минимумами медвежьего рынка для подхода с использованием СЗ/МЗ и для простой стратегии торговли по индексу S&P 500. Согласно моим утверждениям, правильным способом оценки производительности по сравнению с эталонным индексом является оценка полных бычьих/медвежьих циклов. Резюме Основываться на сезонности для принятия решений, как это делает подход с использованием «сильной зоны/мертвой зоны», требует некоторого акта веры. Тем не менее, постоянство доходности, возможность повышения производительности с течением времени за счет использования индекса акций компаний со средней капитализацией и возможность избежать весомой доли значительного медвежьего рынка – всё это работает в его пользу. Джей Кеппел ведет ежемесячную рубрику «Изучите свои возможности» для журнала «Акции и сырьевые товары». Он является редактором www.JayOntheMarkets.com, автором четырех книг по трейдингу, включая «Сезонные тенденции фондового рынка» (онлайн-библиотеки Wiley), а также директором по исследованиям в компании Alpha Investment Management, Inc. (www.alphaim.net). Важная информация. Представленные здесь данные были получены из различных сторонних источников. Однако, несмотря на надежность данной информации, не предоставляется никаких заявлений и не дается никаких гарантий или ответственности в отношении точности и полноты всей указанной информации. Джей Кеппел, Переведено специально для Tlap.com

-

- 7

-

-

-

- фондовый рынок

- стратегия

- (и ещё 1 )

-

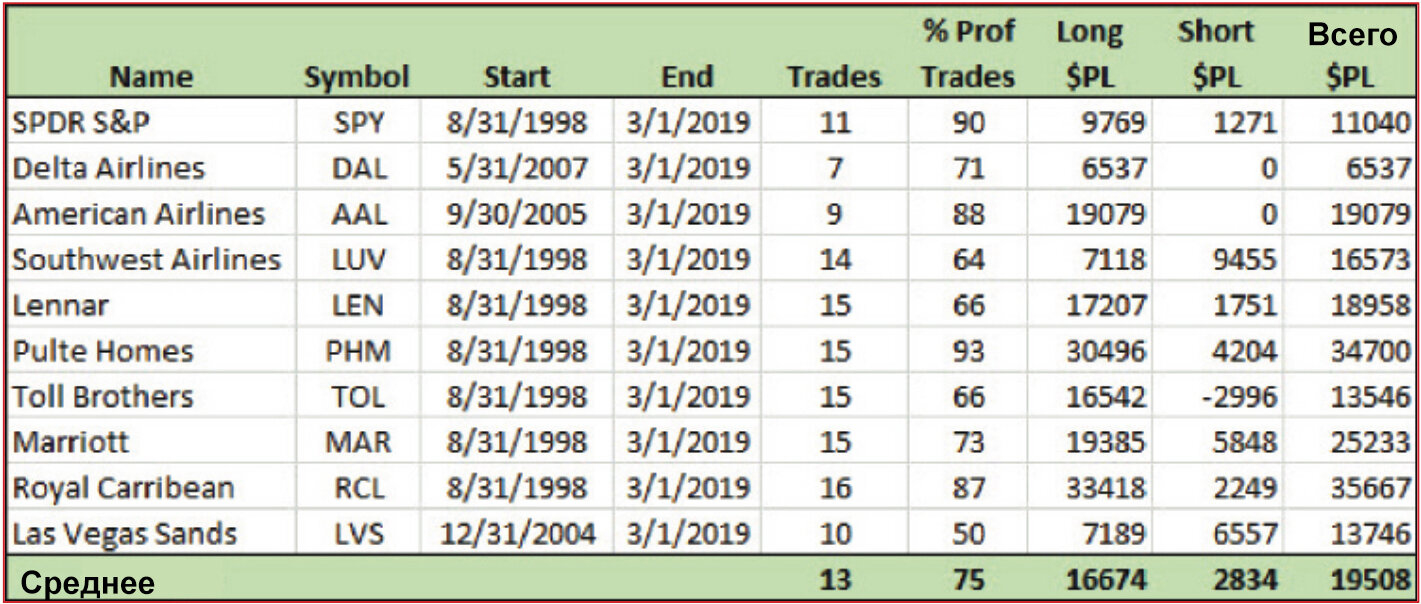

Вы можете найти паттерны для открытия сезонных сделок, но они не обязательно будут соответствовать вашим ожиданиям. Предлагаю способ обнаружения закономерных паттернов, которые вы сможете использовать для торговли не только фьючерсами, но некоторыми сезонными акциями. Мне нравится сезонная торговля. Мне нравятся сделки, которые основаны на чем-то реальном, а не на паттернах, обнаруженных с помощью компьютерного поиска. Кукурузу сажают весной и собирают осенью. В начале сезона существует неопределенность относительно размера урожая. В середине года возникают опасения по поводу засухи и болезней. И во время сбора урожая всегда больше кукурузы, чем мы ожидали. Как мы можем использовать всё это? Мы можем рассчитывать на это так же, как мы можем рассчитывать и на любые другие факторы, связанные с вращением Земли. Многие акции также являются сезонными. Некоторые из них связаны с использованием товаров, а другие связаны с поведением потребителей. На севере отдыхающие предпочитают лететь на Карибы или отправиться в круиз в зимний период. Покупатели активны с середины ноября до Рождества. Строители же домов в зимний период менее активны. Вы найдете много интересного, из чего можно выбрать. Начнем с кукурузы Если мы ищем сезонный паттерн, используя самый простой метод – среднегодовые значения, то нам следует выполнить следующие шаги: 1. Сведите месячные цены в таблицу (см. рисунок 1, показывающий фьючерсы с корректировкой на исторические данные); 2. Рассчитайте среднюю цену за год (правый столбец в таблице на рисунке 1); 3. Разделите месячную цену на среднегодовую и отнимите 1 (рисунок 2); 4. Усредните рассчитанные значения для каждого месяца (нижняя часть таблицы на рисунке 2). При построении графика мы видим, что цены на кукурузу самые высокие при посадке и самые низкие при сборе урожая (рисунок 3). Это неудивительно. Хотя паттерн был бы еще показательнее, если бы мы использовали цены по сделкам за наличные, но мы не можем торговать на наличном рынке, поэтому представленные результаты являются более применимыми на практике. Рисунок 1: Фьючерсы на кукурузу. В этой таблице представлены цены на фьючерсы на кукурузу за 10 последних лет, а в последнем столбце справа показаны среднегодовые значения. Рисунок 2: Фьючерсы на кукурузу, скорректированные доходы с использованием среднегодовых значений. Здесь представлены скорректированные доходы по кукурузе с использованием среднегодовых значений. Внизу представлено среднее значение каждого месяца, а в последнем ряду частота положительной доходности. Рисунок 3: Сезонный график фьючерсов на кукурузу. Этот график использует цены на фьючерсы на кукурузу, скорректированные по историческим данным, и показывает ежемесячные доходы, основанные на среднегодовых показателях. Сезонные акции Сезонность – это не только урожай и сельскохозяйственная продукция. Цены на медь и цветные металлы зависят от активности строительной промышленности, которая в свою очередь зависит от погодных условий. Некоторые акции имеют очень сильные сезонные паттерны: акции отелей, авиакомпаний, строительных компаний и даже розничной торговли. Рождественские покупки дают большую часть прибыли за год; в другое время рынки могут быть тихими. Если мы используем тот же метод среднегодовых показателей, который применяется к компании American Airlines (AAL), то увидим самые высокие доходы в январе и самые низкие в летние месяцы (рисунок 4). Теперь, когда мы видим результаты, я уверен, что каждый из нас может объяснить, почему это происходит, не хуже финансовых аналитиков, чьи выступления мы видим по телевизору. Наш единственный интерес заключается в том, можем ли мы извлечь выгоду из сезонного паттерна. В типичном подходе к сезонной торговле мы хотели бы продавать акции в период с самой высокой средней доходностью и выкупать их обратно в период с самой низкой доходностью – или наоборот, покупать на дне и продавать на вершине. Вуаля! По сути, эта торговая система должна работать. Однако результаты разочаровывают. Несоответствие Оказывается, что модели, составляющие классическую сезонность, противоречивы. Поверьте мне на слово, но месяцы с наивысшей доходностью часто кажутся такими при наличии нескольких очень хороших лет. В большинстве же других периодов показатели за этот месяц не являются впечатляющими. Зная динамику цен на зерновые культуры в США, я хотел бы купить кукурузу в апреле, а продать в июне или июле, когда сухая погода или угрозы болезней приводят к росту цен. Тогда я продавал бы на максимумах и наблюдал за падением цены в период урожая. Но знание рынка не является преимуществом, потому что моя идея основана только на взлете цен в течение всего лишь нескольких лет. Чаще всего цена просто каждый месяц снижается между посадкой и сбором урожая, как показано на рисунке 3. У акций ценовые паттерны не имеют таких жестких правил, которые мы наблюдаем на рынке зерновых культур. Сезонность в акциях может меняться. Меняются потребительские привычки. Рождественские покупки теперь начинаются до дня Благодарения. Схемы путешествий могут меняться, когда авиакомпании и отели предлагают большие скидки на межсезонье. Компания Amazon выяснила, как заставить покупателей делать покупки каждый месяц, а не только в конце года. Мы должны быть более гибкими в определении максимумов и минимумов сезона. Рисунок 4: Сезонный график акций компании American Airlines. Вот пример сезонного графика для акций компании American Airlines (AAL) на основе среднегодовых значений. Рисунок 5: Закономерность доходности по месяцам (пример фьючерсов). Здесь показана частота положительной доходности по месяцам для фьючерсов на кукурузу с 2009 по 2018 год. Как видно на этом примере, месяцы февраль, март и апрель показывают 80% вероятности получения положительного дохода (любого размера), в то время как вероятность получения положительного дохода в октябре составляет всего 10%. Рисунок 6: Закономерность доходности по месяцам (пример акции). На графике представлена частота положительной доходности для акций AAL с 2006 по 2018 год по месяцам. Диапазон частот намного уже, чем для кукурузы. Лучший критерий Чтобы избежать выбора месячного максимума, вызванного несколькими необычными событиями, мы находим частоту положительных результатов за каждый месяц. Неважно, насколько велика доходность, важно только то, что имела место закономерность в положительной или отрицательной доходности. Запрос как закономерности, так и высокой доходности – это больше, чем вы можете ожидать. Для кукурузы на рисунке 5 показан паттерн, аналогичный представленному на рисунке 3, но есть более полезная информация. Февраль, март и апрель имеют 80% вероятности получения положительного дохода, в то время как октябрь имеет только 10% вероятности. В этом случае продажи акций в начале года с последующим их выкупом в период урожая имеют высокую вероятность успеха, даже если мы не думаем, что сможем предсказать размер дохода. Для AAL мы находим совсем другой результат (рисунок 6). Я использовал все 13 доступных лет, начиная с 2006 года. Модель выглядит аналогично той, которая основана на цене, но частота положительной доходности колеблется от 40% до 60% – это указывает на то, что только 7 из 13 лет имели положительную доходность в январе и феврале, а 8 из 13 имели отрицательную доходность в июле, августе и сентябре. Низкий уровень доходности AAL с частотой 62% не дает нам такой уверенности, как 80% на кукурузе. Этот подход принципиально отличается от трендового или импульсного подхода, поэтому он предлагает хорошую диверсификацию. Он также имеет высокую вероятность успеха. Рисунок 7: Результаты стратегии (фьючерсы). Здесь представлены результаты стратегии сезонной торговли, примененной к товарным фьючерсам. Первоначальные инвестиции составляли 25 000 $. Рисунок 8: Результаты стратегии (акции). Здесь представлены результаты стратегии сезонной торговли, примененной к выбранным акциям. Первоначальные инвестиции составляли 10 000 $. Система сезонной торговли Надеюсь, я убедил вас, что выбирать нужно именно частоту. Для разработки системы, которая может меняться при изменении паттернов, мы будем использовать следующие правила: 1. Среднюю месячную частоту за последние 4 года; 2. Найдите последнее вхождение наивысшей частоты и последнее вхождение наинизшей частоты, используя среднюю частоту с шагом 1. То есть если и март, и апрель имеют частоту 70, то мы используем апрель; 3. Торгуйте, если только высокая частота составляет 75% или выше, а низкая частота – 25% или ниже; 4. Если в начале идет высокая частота, то открывайте короткую позицию в конце месяца с высокой частотой. Закрывайте короткую позицию в конце месяца с низкой частотой; 5. Если в начале идет низкая частота, то открывайте длинную позицию в конце месяца с низкой частотой. Закрывайте длинную позицию в конце месяца с высокой частотой. Мы знаем, что цены будут колебаться в диапазоне между ценой входа и ценой выхода, но мы также знаем, что этот подход принципиально отличается от трендового или импульсного подхода, поэтому он предлагает хорошую диверсификацию. Он также имеет высокую вероятность успеха. Результаты торговли на товарном рынке Большинство товаров имеют сильный сезонный фактор: одни из-за погодных условий, другие из-за спроса (который также зачастую связан с погодными условиями). На рисунке 7 показаны результаты торговой системы, использующей 4-летнюю скользящую частоту, следуя приведенным выше правилам. Обратите внимание, что процент прибыльных сделок очень высок и в среднем составляет 68%, то есть приблизительно 2 из 3. Лучшим был рынок кукурузы с коэффициентом успешности 88%. Все, кроме двух товаров, были прибыльными для длинных и коротких сделок. И все были прибыльными в плане получения общей прибыли. Я рассматриваю это как надежный результат. Результаты торговли на фондовом рынке Данную стратегию я протестировал на акциях авиакомпаний, строительных компаний и крупных гостиничных сетей (см. рисунок 8). Уверен, что вы сможете найти и многие другие, но эти показались мне более наглядными. Процент прибыльных сделок составил 75% – это выше, чем для сырьевых товаров, хотя тестовый период включал в себя скачок в 2000 году с последующим крахом биржи Nasdaq и финансовый кризис 2008 года с последовавшим за ним продолжительным бычьим рынком. Это хороший пример данных. Естественно, длинные позиции были более прибыльными, чем короткие. Чтобы показать, как можно ввести себя в заблуждение, был задействован SPDR ETF SPY. У него было 90% шансов на успех, а прибыль была в основном от длинных позиций. Говоря в целом, мы знаем, что большую часть всех лет мы будем открывать длинные позиции в январе и закрывать их в декабре. Мы делаем это в рамках восходящего тренда. Мне нравятся сделки, которые основаны на чем-то реальном, а не на паттернах, обнаруженных с помощью компьютерного поиска. В завершение Если вы настроены торговать каждый день, то стратегия сезонной торговли не для вас. Хотя доходность от данной стратегии невелика, вы можете быть на рынке только 25% всего времени. Это снижает ваш риск и повышает отдачу от инвестиций. Не менее важной является необходимость диверсификации, основанная на разумной предпосылке. Мы можем быть уверены, что сырьевые товары и сезонные акции обусловлены как погодными, так и потребительскими факторами, которые всегда будут иметь место. Перри Кауфман, Переведено специально для Tlap.com

-

- 10

-

-

-

- стратегия

- сезонность

- (и ещё 1 )

-