Поиск сообщества

Показаны результаты для тегов 'адам граймс'.

Найдено: 13 результатов

-

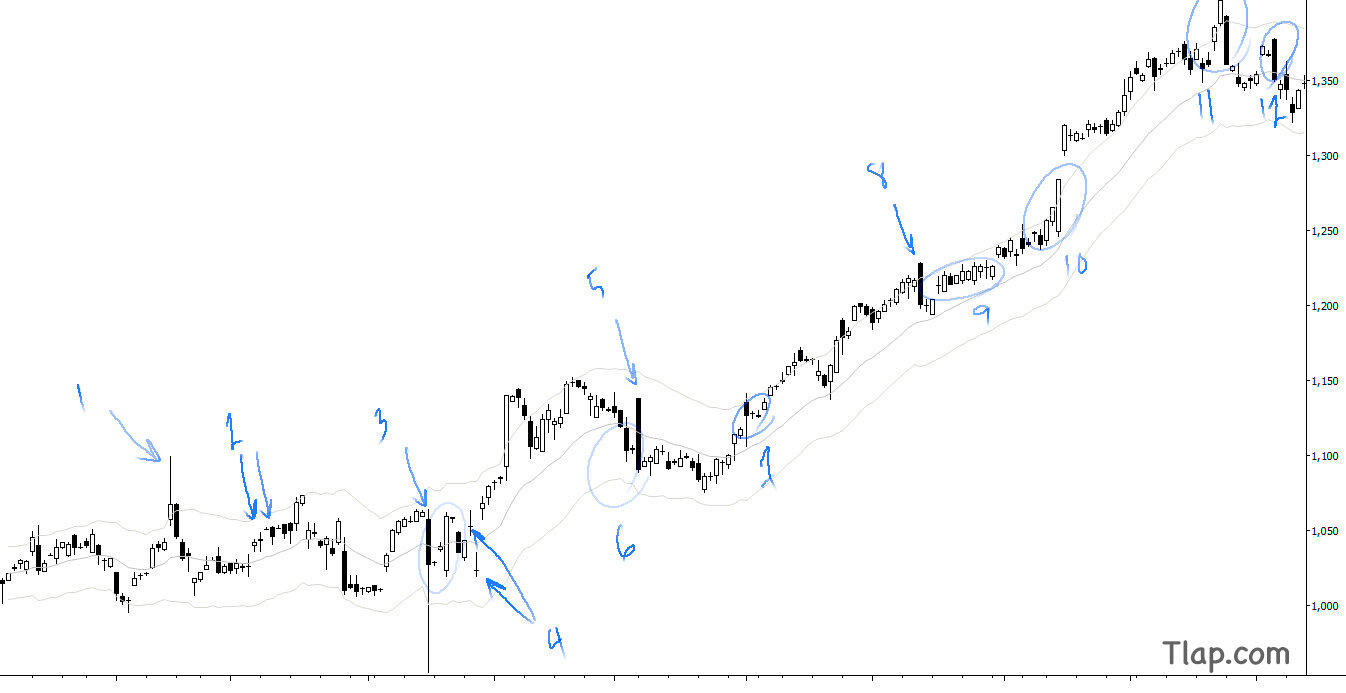

Худшее, что может сделать внутридневной трейдер Вчера трейдер, с которым я работал несколько лет (давайте условно назовем его «Джон»), переслал мне эту кривую капитала, взятую из реальной жизни: (Для справки: это довольно хорошая кривая капитала, за исключением последних сделок. (У меня появилось несколько вопросов по почти 100%-й просадке в самом начале, но она, вероятно, не была столь фатальной.)) Эта кривая представляет его внутридневную торговлю примерно с начала года. Это реальные деньги и исполненные сделки – не бэктест и ничего теоретического. Ось X – это количество сделок, а не время, но кривая показывает, что он уничтожил всю свою прибыль и слил практически весь свой счёт за один торговый день. Под своей кривой капитала он написал лаконичное примечание: «Я только что слил свой счёт». Да, мой друг, ты действительно сделал это, но давай копнём глубже. Подойдём к этой ситуации с двух точек зрения: 1) анализа рынка (который у Джона был на 100% правильным) и 2) поведенческого аспекта (который у него был на 100% неправильным). Джон торгует фьючерсами на S&P. Его подход заключается в продаже на максимумах, покупке на минимумах и добавлении к позиции, когда рынок идёт против него. (Те из вас, кто визжит, тыча дрожащими пальцами в экран компьютера: «Никогда не добавляйтесь к убыточной сделке», ... расслабьтесь. Во-первых, вы ошибаетесь. В некоторых торговых стилях мы как раз добавляемся к убыточной сделке – это одна из стратегий торговли. Это вполне жизнеспособный подход.) Анализ рынка для внутридневных трейдеров Взгляните на дневной график фьючерсов S&P. (Но представьте, что последний бар отсутствует... Т.е. вы выполняете анализ ценового движения без этого бара.) Что вы, вероятнее всего, увидите? Если говорить в более широком контексте, существует два подхода к внутридневной торговле: торговать в направлении тренда или торговать против тренда. Оба подхода могут быть прибыльными, но они имеют радикально разные риски и кривые капитала. Вероятно, более распространённым стилем является торговля против тренда. (Примером её может быть продажа на уровне максимума дня и покупка на уровне минимума дня, или, возможно, продажа на верхней полосе Боллинджера или канала Кельтнера и покупка на нижней.) Проблема контртрендовой торговли заключается в том, что в результате происходит построение последовательных кривых капитала, но одна убыточная сделка может перечеркнуть всю ранее полученную от сотен сделок прибыль. Итак, если вы являетесь внутридневным трейдером, ваша первоочередная работа заключается в том, чтобы попытаться определить, совершит ли цена на следующий день возврат к среднему или будет идти в тренде. Это невозможно сказать со 100%-й точностью, но мы можем сделать это с достаточной степенью уверенности. В данном случае давайте посмотрим на анализ Джона, проведённый им перед открытием рынка, который он записал в своём торговом журнале: Итак, Джон выполнил замечательный анализ. Проработав материалы, которые я выложил в своем блоге, он определил некоторые ключевые элементы, которые склонили чашу весов в пользу тренда: День торговли в узком диапазоне Доджи Несостоявшиеся пробои в ночное время Всё это указывало на то, что, исходя из записи Джона, рынок был настроен на тренд: «если на открытии сессии рынок поднимется и подойдёт к максимуму диапазона Y, мы будем искать в этот день возможности для торговли в направлении восходящего тренда». Рынок действительно поднялся и пробил уровень максимума предыдущего дня, но у Джона была открыта короткая позиция, и он продолжал добавляться к своей короткой позиции. Почему? Поведение человека Трейдинг – это игра, в которой вам платят за правильные поступки. Неважно, что вы думаете, верите или чувствуете: единственное, что имеет значение – это то, что вы покупаете по более низким ценам, а продаёте по более высоким. Всё, что имеет значение – это когда вы нажимаете на кнопку. Очень трудно найти торговую методологию, имеющую преимущество, которое вы можете исполнить. (Я часто цитирую Джека Швагера, который сказал что-то вроде: «Есть тысячи способов зарабатывать деньги на рынках. Ирония в том, что их трудно найти».) Давайте пока не будем углубляться в причины, почему это странное утверждение является верным. Если предположить, что у вас есть торговая методология с преимуществом, то также имеется и пробел между методологией и её исполнением, и именно здесь обитают драконы. Иными словами, есть большая разница между знанием того, как нам нужно действовать правильно, и тем, что мы делаем на самом деле. В данном случае Джон знал, что в предстоящий день высока вероятность восходящего тренда; тем не менее, на этом восходящем тренде он продавал. В этом заключается главная ошибка внутридневных трейдеров, и это худшее, что вы можете сделать: не торгуйте против тренда. Это ошибка, в результате которой вы окажетесь вне игры... И ладно бы, если только на день, но, возможно, и навсегда. Именно поэтому мы, будучи внутридневными трейдерами, уделяем так много внимания поиску дней с возможным трендовым движением. (Это относительно редкое явление: их может быть буквально несколько в течение месяца.) Итак, в чём была главная проблема Джона? Он выполнил правильную оценку рынка, но не последовал своему плану. Если бы он последовал своей стратегии выхода, его убыток, возможно, составил бы треть от того убытка, который он реально понёс – эта потеря была бы довольно большой, но восстанавливаемой. Я могу утверждать, что данная ошибка Джона была более существенной: он открывал короткие позиции, тогда как его оценка текущего дня указывала на возможный восходящий внутридневной тренд. Рынок является безжалостным. Вопреки всем прохиндеям, которые говорят вам, насколько лёгким является трейдинг (кстати, буквально на этой неделе SEC [Комиссия по ценным бумагам и биржам] вывела на чистую воду ещё одного мошенника!), трейдинг является одной из самых трудных вещей, которые люди могут совершить. И нас безжалостно наказывают за ошибки. Это совсем не то, когда ты сдаёшься на борцовском мате, видя, что твой оппонент превосходит тебя по силе. Нет, рынок работает совсем не так. Вначале рынок вывихивает ваше плечо, затем ломает вам локоть, а потом начинает бить вас по лицу, нанося несколько ударов ногами по мягким частям, чтобы не показалось мало. И в качестве последнего оскорбления рынок потрётся своей потной задницей о ваше лицо, чтобы окончательно убедиться, что вы осознали, что произошло! Это был опыт того, что значит оказаться на неправильной стороне рынка в тот самый день, когда на нем был тренд. Из этой ситуации можно вынести следующие уроки: Если вы являетесь внутридневным трейдером, торгующим против тренда, вы должны иметь: 1) хорошую методологию для определения того, когда рынок, вероятно, будет идти в тренде (что, соответственно, будет плохим днём для вашей стратегии), и 2) чёткие критерии определения того, когда вы находитесь на неправильной стороне трендового рынка (чтобы одной убыточной сделкой не уничтожить прибыль, полученную ранее от 300 прибыльных сделок). Вы не должны придумывать это на ходу. Необходимо иметь конкретный набор правил, потому что психологические стрессы будут всячески омрачать вашу способность читать рынок в режиме реального времени. И, конечно, здорово, что у вас есть правила... но даже они не имеют никакого смысла, если вы не соблюдаете их. Соблюдайте свои правила. Всегда! Адам Х. Граймс Адам Граймс имеет более чем двадцатилетний опыт работы в качестве трейдера, аналитика и разработчика торговых систем. Автор бестселлера по трейдингу. Он торговал на своем аккаунте в одной из финансовых компаний и посвятил несколько лет торговле на Нью-Йоркской товарной бирже. Он профилируется на комбинации количественного анализа и дискреционной торговли, обладает прекрасными способности к преподаванию трейдинга и помогает трейдерам успешно строить карьеру на финансовых рынках. Адам Граймс , Переведено специально для Tlap.com

-

- 9

-

-

-

- price action

- прайс экшен

- (и ещё 3 )

-

Проблема рандомности и гипотеза случайного блуждания (часть 1 из 2) Тема нашего сегодняшнего урока – «рандомность: когда интуиция нас подводит». Тема очень важная… И очень непопулярная! Трейдеры не любят обсуждать роль случайности в торговле, потому что это неизбежно приводит к тому, что на поверхность всплывают сложные вопросы и серьезные проблемы. Сегодняшний урок – введение в тему, к которой я буду возвращаться на протяжении всего курса. Сегодня мы обсудим следующее: Что такое гипотеза эффективного рынка? Рандомность Торговля в мире случайного блуждания В состоянии ли вы отличить реальные данные от случайных? Тема рандомности – горилла весом в восемьсот фунтов, сидящая посреди комнаты, на которую все закрывают глаза… Она никогда не поднимается продавцами курсов и индикаторов. Но я хотел бы поговорить о ней! Множество ученых сомневаются в том, что с помощью трейдинга можно генерировать прибыль, превышающую среднерыночную доходность. Я хорошенько подумал над формулировкой своего предыдущего предложения… Я не говорю, что зарабатывать трейдингом невозможно. Это – заблуждение. Некоторым везет, и они делают крупные деньги… Многим – нет, и они разоряются. Но не так уж мало людей регулярно получают прибыли, сопоставимые со среднерыночной доходностью и даже сверх того. Это действительно происходит! И, думаю, многим академикам это не по душе, потому что наука утверждает, что это невозможно. Но в научной позиции есть определенные изъяны. Мы их обсудим! Единого мнения по этому вопросу не существует, но многие ученые убеждены, что рынки очень эффективны. У этого термина есть точное значение, его мы тоже обсудим… Итак, рынки очень эффективны… Можно даже сказать «информационно эффективны». Термин «случайное блуждание» хорошо характеризует движение цены. Что приводит нас к двум гипотезам: гипотезе эффективного рынка и гипотезе случайного блуждания. Что, кстати, совсем не одно и то же… Если эти гипотезы верны и рынки действительно высокоэффективны и движутся случайным образом, это – плохая новость для трейдеров. Мягко говоря! Потому что если это правда, в нашей с вами работе нет смысла. Что такое гипотеза эффективного рынка? Позвольте зачитать вам определение Малкиела Бертона. «Говорят, что рынок капитала эффективен, если он полностью и правильно учитывает всю необходимую информацию при определении курса ценных бумаг. Формальное же определение звучит так: рынок называется эффективным по отношению к некоему информационному множеству φ, если при разглашении этой информации всем участникам рынка цены на акции не изменяются. Кроме того, эффективность рынка по отношению к информационному множеству φ предполагает, что используя информацию φ, на нем невозможно с выгодой продать или купить акции». Пусть вас не пугает греческая буква φ! Знаю, многие при виде уравнений напрягаются. Не беспокойтесь, я не буду нагружать вас сложными вычислениями. Нам просто нужно как-то назвать информационное множество. Мы могли бы назвать его не φ, а Фред! Существуют три гипотезы эффективного рынка. В первой форма эффективности слабая, она включает в себя только прошлые цены. Этот вариант достаточно неплохо поддерживается результатами научных исследований. Ученые считают, что получать прибыли, отталкиваясь от цен и паттернов прошлого, невозможно. Чуть позже я представлю вам аргументы в пользу противоположной точки зрения… Кстати, возможно, некоторые из вас вообще не понимают, зачем мы тратим на это время. Многие считают, что от научных исследований нет никакой практической пользы, потому что ученые живут не в реальном мире, а в мире гипотез. На мой взгляд, это – не лучшая позиция... Нужно отнестись с уважением к тому факту, что множество очень умных людей выделяют на работу в этом направлении серьезные ресурсы (умственные, вычислительные, временные). Я считаю, что объемы проделанной работы стоят того, чтобы отнестись к ним с уважением. Кто знает, вдруг в этом действительно что-то есть! Позиция «мне не нравятся результаты этого исследования, поэтому мы не будем говорить об этом» – проявление недалекого ума. Итак, слабая форма эффективного рынка включает в себя прошлые цены. Умеренная (она же полу-сильная) включает в себя всю информацию, которая доступна публично. Сильная форма эффективности включает в себя вообще всю информацию, даже инсайдерскую, которая держится в секрете. С практической точки зрения достаточно очевидно, что сильная форма эффективности выглядит попросту глупо. Если с помощью инсайдерской информации невозможно извлечь прибыль, почему тогда инсайдерская торговля преследуется по закону? Можно легко представить ситуацию, когда какой-нибудь инсайдер обладает информацией, которая обязательно скажется на цене акций после ее обнародования… Это не раз случалось с акциями фармацевтических компаний. Так что сильную форму не будем даже обсуждать. Полу-сильная – тут ведутся споры. А слабая… Она имеет под собой достаточно серьезные основания, по крайней мере, с научной точки зрения. Трейдеры не любят говорить об этом! Потому что это вызывает в них страх и чувство дискомфорта. Некоторые пытаются оспаривать теорию эффективного рынка, используя достаточно слабые аргументы. Вот те, что я слышал… Некоторые из них настолько нелепы, что попросту сбивают с толку! Говорят, что рынки не могут быть эффективными, потому что прибыли и цены не укладываются в нормальное распределение. Идея не нова! Все и так это знают. Причем я слышал этот аргумент даже от достаточно продвинутых количественных трейдеров… Но это еще не значит, что рынки неэффективны. Другой аргумент – дрейф фондового рынка. Люди говорят: акции каждый год растут на 7%, это не может быть случайностью, следовательно, гипотеза эффективного рынка ошибочна! Делая подобные заявления, они закрывают глаза на множество других факторов. Еще один аргумент против гипотезы эффективных рынков – существование трейдеров, доходность которых во много раз превосходит среднерыночную. Его легко опровергнуть! Есть один пример с монеткой, достаточно известный. Представьте, что вы собрали группу из 1 000 человек. Вы говорите им: подбросьте монетку, у кого выпадет решка, тот остается, у кого орел – можете идти домой. Предположим, после первого броска группа сократилась до 500 человек. После второго – до 250… После множества бросков вы сможете найти невероятно талантливого подкидывателя монетки! А может, даже не одного! Вполне возможно, что сразу нескольким людям удастся выкинуть решку много раз подряд. Добавьте к количеству участников несколько нулей, и кто-нибудь наверняка сможет выкинуть 1 000 решек подряд. Конечно, нулей нам потребуется много, но это действительно возможно! К чему я все это рассказываю? На рынках принимают участие множество людей, множество трейдеров… Так что кому-нибудь просто обязательно должно повезти. Поэтому аргумент «мой сосед сделал кучу денег, закупившись опционами на акции Google, следовательно, рынки неэффективны» вообще нельзя считать аргументом. Трейдеров много, так что кому-то обязательно должно повезти. А еще некоторые считают, что рынки неэффективны из-за существования микроструктур и операционных издержек… Действительно, на некоторых рынках иногда возникают интересные условия, которые могут произвести впечатление неэффективностей. Например, старые цены, не отражающие актуальной информации… Акции, составляющие индекс, двигаются не одновременно. Или инструменты с низкой ликвидностью, на которых цены bid и ask болтаются туда-сюда… Но если вы действительно хотите торговать, отталкиваясь от этой теории, для начала вам стоит разобраться в том, как работают рынки. Тем не менее, существуют логичные аргументы против гипотезы эффективного рынка… Пожалуйста, потерпите еще чуть-чуть! Я рассказываю все это не просто так. Понимаю, я с головой окунул вас в бассейн информации, причем концепты я рассказываю достаточно сложные. Но это важно! Если понимание дается вам с трудом, пересмотрите этот урок несколько раз. Я не стал бы рассказывать об этом в самом начале курса, если бы не думал, что это действительно важно. Это важно! Итак, что насчет логичных аргументов? Ну, начнем с того, что в основе гипотезы эффективных рынков лежат неверные предположения! Мы ведь говорим о моделях, так? Модель – это упрощенная реальность. Модели хороши настолько, насколько хороши предположения, лежащие в их основе. Те предпосылки, которые лежат в основе большинства гипотез эффективных рынков, хорошими не назовешь! «Все участники рынка получают информацию одновременно». Согласно гипотезе эффективного рынка, когда информация становится доступной, ее сразу получают все участники рынка. Все ее обрабатывают с одинаковой эффективностью, и все принимают рациональные решения, действуя в своих лучших интересах. В общем и целом именно в этом нас пытаются убедить почти все, кто верит в гипотезу эффективного рынка. А еще они верят в то, что у участников рынка нет никаких разногласий и финансовых издержек… И что все, как я и сказал, принимают рациональные решения… И, конечно же, не совершают ошибок, например, не путают тикеры при открытии сделки! Но ведь все это неправда! Почему? Пройдемся по порядку. Участники рынка получают информацию одновременно? Нет! Некоторые платят очень хорошие деньги, чтобы получать информацию чуть раньше других. Что подразумевает, что информация обладает ценностью… Никто бы этого не делал, если бы информация никак не влияла на цену. Те, кто отталкивается от этого предположения, гоняются за собственным хвостом… Люди всегда принимают решения, руководствуясь комбинацией из взвешенных решений и эмоций. На самом деле, это – одна из ключевых мыслей данного курса. Это нужно понять всем, кто взаимодействует с финансовыми рынками. Все ваши решения несут в себе эмоциональную составляющую! И все совершают ошибки. Не так уж редко случается, что когда по тикеру выходит какая-нибудь важная новость, сдвигается не только он, но и другой тикер с похожим названием из совершенно иной отрасли. Это происходит постоянно! А еще рынок иногда реагирует на события слишком остро, а иногда – слишком спокойно. Если бы гипотеза эффективного рынка была верна, после выхода новости цена бы за одно мгновение резко подскакивала (или падала) – и оставалась бы на новом уровне. Такое иногда действительно происходит, но гораздо чаще цена сначала заходит слишком далеко, потом слишком сильно откатывает, и только некоторое время спустя ее колебания угасают… Что не очень-то похоже на эффективность. Существование такого понятия, как инсайдерская информация, тоже идет вразрез с гипотезой эффективных рынков… Информация действительно обладает ценностью. Кроме того, бывает, что цена в течение долгого времени ведет себя неадекватно, что выражается в виде бумов, пузырей и крахов… Давайте взглянем на график: История рынков – увлекательная наука! Всем советую заняться ее изучением… Хотя сейчас я не советую, а, можно сказать, заставляю вас! Взгляните на этот график. Он вполне мог бы принадлежать акциям какой-нибудь компании из листинга Nasdaq, верно? Но дело было задолго до появления компьютеров! График выглядит немного странно, к сожалению, качество котировок не слишком высокое… Тем не менее, мы легко можем различить типичный паттерн пузыря. За которым последовал драматичный обвал! Могло ли это произойти, если все участники рынка получали информацию одновременно, а потом принимали рациональные решения в своих лучших интересах? Я бы предположил, что нет! Следующий аргумент еще сложнее, если хотите, можете его пропустить, это не страшно. Автокорреляция доходов! Это зависит от рынка и таймфрейма, но если говорить в общем… На рынках бывают тренды! Автокорреляция доходов предполагает наличие трендов, что можно считать нарушением гипотезы эффективного рынка… И уж точно – нарушением случайного блуждания. И кластеры волатильности… Не помню, с какого рынка взят этот график, кажется, с S&P! Это – пики сигмы. Я убрал все значения меньше 2… В общем, суть в том, что волатильные дни обычно идут кластерами! Они не распределяются равномерно, а появляются группами. Если бы рынки были эффективными, этого бы не происходило. И, наконец, последний логичный аргумент – наличие ценовых паттернов… Которые мы и изучаем! Но об этом позже. Итак, вот мое мнение о гипотезе эффективных рынков… Как я уже сказал, на мой взгляд, к ней стоит отнестись с уважением. Эта тема стоит того, чтобы о ней поразмыслить. Если вам это не по душе и вы думаете, что можете просто закрыть на это глаза и сказать «мне это не нужно, сейчас я выучу свечной паттерн – и все, рынку конец»… Могу предположить, что с таким отношением долго вы в трейдинге не протянете. В общем, стоит подумать о том, что вы можете предпринять, чтобы справиться со сложностью этой среды. Вот что об этом думаю я. Рынки эффективны почти всегда… Но не всегда. Рынки почти всегда сбалансированы, цена почти всегда движется рандомно… Вся суть в слове «почти»! В нем скрывается магия. Если нам удастся найти эти небольшие неэффективности, которые появляются за пределами «почти всегда», у нас появится потенциал для получения прибылей. Конечно, гарантий быть не может… Но неэффективности действительно существуют, причем обычно они идут группами. Что очень интересно! Корреляции вызывают одновременное появление паттернов на разных рынках. Волатильность тоже идет кластерами… Если мы утверждаем, что рынки эффективны почти всегда, это значит, что мы соглашаемся с идеей о том, что цена обычно движется рандомно. Именно поэтому в первом модуле курса я так долго ругался на анализ типа «бар за баром». Он практически бесполезен! Несмотря на то, что у него много преданных сторонников. Возможно, они просто обманывают сами себя… Не верится, что люди, по-настоящему осознающие степень случайности рынков, могут заниматься чем-то подобным. В некоторых ситуациях поведенческие факторы оказывают на ценовые движения мощный эффект. Иногда люди просто сходят с ума… Если мы научимся читать рынок на подобных экстремумах, это поможет нам, трейдерам, держаться в стороне от толпы. И, возможно, даже извлекать прибыль из чужого безумства. Еще одна интересная тема для размышлений: возможно, эффективность рынка развивается с течением времени. Если хотите, можете почитать на эту тему книги Эндрю Ло. Он – настоящий светоч финансовых наук! При этом его книги написаны очень доступным языком. Даже если вы не посещали уроков по статистике, вам все равно будет по силам прочесть и понять большинство его работ. Одна из его теорий – концепт эволюционирующей эффективности или гипотеза адаптивного рынка. Он представляет рынок в виде экосистемы, в которой взаимодействуют разные группы – хищники, добыча… Со временем характер взаимодействий меняется, что приводит к эволюции эффективности. Подведем итог вышесказанному. Ценовые движения по большей части случайны. Делать деньги на рынках действительно трудно. Но существуют ценовые паттерны, в основе которых лежат поведенческие факторы. Поведенческие и психологические факторы важны и для чтения рынков, и для селф-менеджмента. Если вы сможете в них разобраться, вы окажетесь в достаточно выгодной позиции. Но будьте осторожны. Гипотеза эффективного рынка не требует от цены рандомности. Мы не можем ее опровергнуть! Но нам это и не нужно. Не будем тратить на это время. Вместо этого нам нужно сосредоточиться на поиске нерандомных движений, обладающих экономической значимостью, и на их торговле. А теперь давайте немного поговорим о рандомности. Это – важная тема, на которую я уже не раз намекал… Почему она так важна? Потому что когда мы попадаем в условия рандомности, наша интуиция начинает нас подводить. Наше восприятие рандомности ущербно. Почему? Я не знаю. Одна из наиболее правдоподобных гипотез связана с эволюцией человека как вида. Представьте двух пещерных людей, которые слышат шелест в кустах. Мыслитель начинает гадать: «Интересно, случайность ли это? Возможно, это просто ветер?». А бегун не гадает! Он понимает, что лучше убежать от кустов подальше, ведь там может прятаться тигр. Подумайте, кто из этих двух выживет и передаст свои гены следующим поколениям? Пример забавный, но в нем, возможно, есть немалая доля правды! Подумайте… Мы прекрасно умеем распознавать и запоминать лица. И это логично, ведь социальное взаимодействие играло огромную роль на протяжении большей части человеческой истории. Люди, которым хорошо давалось определение паттернов, были награждены выживанием. А вот понимание рандомности не награждалось никак. На самом деле, человечество только недавно изобрело концепт мышления вероятностями! Суть в том, что наша интуиция очень плохо умеет работать с рандомностью. Очень плохо! Даже успешные трейдеры испытывают с этим проблемы, потому что это – фундаментальное свойство человеческого восприятия. Серии убытков и прибылей всегда длятся дольше, чем мы рассчитываем… Причем наличие трендов не опровергает случайную природу рынков. Все традиционные паттерны технического анализа появляются и в рандомных наборах ценовых данных… Но это не значит, что сами паттерны рандомны или не работают. Просто… Удивительно, что даже в случайных данных появляется так много классических паттернов. И поосторожнее с мыслями типа «это просто не может быть случайностью». Уверен, с вами такое бывало! Рынок совершает крупное движение, и вы думаете – не может быть, чтобы оно было случайно. Возможно, вы правы! Нельзя сбрасывать со счетов психологический аспект трейдинга. Вполне может быть, что это движение действительно случайно, но вы просто не смогли это осознать. Это не ваша вина! Это не недостаток. Это даже никак не исправить… Потому что это – одно из базовых свойств нашего мышления. Почему нас вообще должна волновать эта тема? Почему я так долго болтаю о каких-то научных концептах? Потому что эти научные концепты имеют самое прямое отношение к практике. Если движение случайно, мы не можем на нем заработать. Это – суть проблемы. Наша работа должна заключаться в поиске неслучайных движений. Взгляните-ка вот на это! Перед вами два набора результатов подбрасывания монетки [H – head, орел, T – tail, решка]. Один набор случаен, другой – нет. Каждая группа – три сета по десять бросков. Посмотрите на первую… На вторую… И подумайте, какой из наборов выглядит более рандомно? Позвольте показать вам следующий слайд, в котором я разметил структуру… Конечно, это – выборки смехотворного размера! Анализировать их всерьез нет смысла, но все же. Как правило, для того, чтобы определить или опровергнуть рандомность, мы ищем серии одинаковых результатов, то есть какие-то закономерности. Серии орлов, серии решек… Я выделил их на скриншоте. В первой группе есть длинные серии – 4, 5… Во второй группе таких нет. Большинство людей предположили бы, что второй набор – рандомный. Моя интуиция говорит мне о том же. Думаю, вы уже догадались, каким будет панчлайн… Первая группа по-настоящему рандомна. Да, эти длинные серии действительно случайны! ГСЧ на основе радиоактивного распада – случайнее не придумаешь. А вторая группа «бросков» была создана одним по-настоящему умным парнем, который постоянно имеет дело со статистикой. Он – профессиональный статистик с очень неплохим математическим образованием, он прекрасно разбирается в теме случайности. Я попросил его «нарисовать» для меня несколько рандомных бросков монет. Как видите, в его наборе оказалось маловато крупных серий… Конечно, это – изолированный пример, но я все-таки подумал, что это интересно. Суть в том, что даже в рандомных наборах данных часто случаются длинные серии одинаковых результатов! Попробуйте поиграть с монеткой, посмотрите, сколько орлов или решек вам удастся выкинуть подряд… Или перетасуйте колоду игральных карт и посчитайте серии карт с черными или красными мастями. Возможно, вы удивитесь! Я уже говорил о случайном блуждании. Нам нужно обсудить эту тему, потом что мы будем использовать ее при структурировании нашего мышления в определенных рыночных проблемах. Для начала вспомним классический пример с траекторией пьяницы. Представим очень, очень пьяного человека, который не помнит даже своего последнего шага. Он может шагнуть левой ногой, а может правой, может шагнуть влево, а может вправо… Вероятность 50/50, ноги у него равной длины, и он еще не успел удариться пальцем или вывихнуть лодыжку. Его путь – это пример случайного блуждания. Полезно думать о цене так же… Этот эффект можно воссоздать при помощи броска монетки. А для любителей формул… Pt, то есть цена на каком-то шаге, равняется Pt-1, то есть цене на прошлом шаге плюс x. X – это либо плюс 1, либо минус 1, вероятность – 50/50. Вы подбрасываете монетку, выпадет решка – прибавляете 1, орел – вычитаете 1. Так и определяется следующий шаг. Давайте притормозим. Этот урок был введением к следующему, в котором мы обсудим тему случайного блуждания подробнее. Подведем итог! Как я уже не раз сказал, в условиях рандомности наша интуиция работает плохо. И это никак не исправить! Этот изъян можно компенсировать интеллектом, но в условиях рандомности наша интуиция почти всегда будет нас подводить. Почему? Я не знаю! Есть несколько теорий. Нам стоит разобраться в гипотезе эффективного рынка, в ее дырах и в том, что о ней говорят… Возможно, инвестирование части своих средств в индексы – не такая уж плохая идея! А еще нужно проникнуться уважением к случайности. Движения рынка обычно практически неотличимы от случайных. То есть большую часть времени рынки двигаются рандомно. В следующем уроке мы изучим тему случайного блуждания более подробно и обсудим несколько связанных с ней рыночных проблем. Отдохните немного… Увидимся там! Спасибо! Переведено специально для Tlap.com

-