Многие авторы различных книг по торговле часто делятся своим видением рынка, секретами торговли и общим подходом. Но если вы возьмете какой-либо подход из любой книги и будете торговать согласно нему, знайте – вы поступаете необдуманно. Каждый раз, когда вы встречаете новую торговую идею, перед применением на практике ее просто необходимо сначала тщательно проверить и протестировать на исторических данных.

Многие авторы различных книг по торговле часто делятся своим видением рынка, секретами торговли и общим подходом. Но если вы возьмете какой-либо подход из любой книги и будете торговать согласно нему, знайте – вы поступаете необдуманно. Каждый раз, когда вы встречаете новую торговую идею, перед применением на практике ее просто необходимо сначала тщательно проверить и протестировать на исторических данных.

Наверняка вы знаете, что экономика различных стран подвержена циклам. А если нет, то почитайте эту статью. Также на сайте есть специальный инструмент, рассчитывающий сезонные циклы в движении валютных пар. Ларри Вильямс в своей книге «Долгосрочные секреты краткосрочной торговли» задумывался о цикличности рынков и изобрел такие фильтры, как TDW (Trade Day Week) и TDM (Trade Day Month). Идея очень проста – найти закономерности в росте или падении рынка по определенным дням недели/месяца. И сегодня мы проверим возможность и целесообразность их применения на рынке форекс.

Кто такой Ларри Вильямс ?

Трейдер Ларри Вильямс – один из самых известных на сегодняшний день профессиональных валютных спекулянтов. Основные его успехи связаны с торговлей CFD и акциями. Помимо практической деятельности, Ларри широко популярен как теоретик, регулярно проводящий семинары в разных уголках земного шара. Книги легендарного трейдера стали настоящими бестселлерами, разошедшимися стотысячными тиражами.

Вильямс родился в октябре 1942 года в крошечном городке Майлс Сити, что в штате Монтана, США. Трудовую деятельность он начал уже во время учебы в школе в родном городе Биллинге (штат Орегон), подрабатывая на предприятии, где трудился отец. Молодому человеку прочили большое будущее в эпистолярном жанре, и нет ничего удивительного, что в 1964 году Вильямс окончил Орегонский университет по специальности «Журналистика».

Вильямс родился в октябре 1942 года в крошечном городке Майлс Сити, что в штате Монтана, США. Трудовую деятельность он начал уже во время учебы в школе в родном городе Биллинге (штат Орегон), подрабатывая на предприятии, где трудился отец. Молодому человеку прочили большое будущее в эпистолярном жанре, и нет ничего удивительного, что в 1964 году Вильямс окончил Орегонский университет по специальности «Журналистика».

Завершив образование в родном штате, Вильямс переезжает в Нью-Йорк и устраивается корректором в одно из местных рекламных агентств. Через некоторое время он возвращается домой, чтобы организовать собственную газету The Oregon Report. Издание специализировалось на освещении экономических и политических событий. Именно эта тема и определила будущее развитие Ларри. Как вспоминает сам финансист, заинтересоваться игрой на бирже его сподвигла одна из статей, из которой он узнал о серьезном росте акций компании.

На первом этапе карьеры трейдера Ларри Вильямс специализировался исключительно на акциях. Работа на основе технического анализа, производимого путем изучения индикаторов той поры, не принесла особого успеха. По совету одного из своих друзей, Вильямс переключается на срочный рынок, и, как оказалось, это было точное попадание в «десятку». Уже в начале семидесятых Ларри становится миллионером, после чего его карьера стабильно идет вверх.

Настоящий звездный час Ларри Вильямса пришелся на 1987 год, когда он, будучи успешным инвестором, вызвался участвовать в мировом чемпионате по фьючерсам Robbins World Cup от инвестиционной компании Robbins Trading Company. Правила были просты: добиться за год максимальной прибыли при сумме начальных инвестиций в 10 тысяч долларов США.

Ровно через 12 месяцев мир был шокирован: Вильямс показал рентабельность 11 376%. Результат мог бы быть еще весомей, если бы не «черный» понедельник 19 октября, по итогам которого зафиксировали обрушение индекса Dow Jones почти на четверть. К тому моменту активы Ларри насчитывали уже свыше двух миллионов, и рентабельность в моменте превышала 20 000%.

Одной из важнейших заслуг Вильямса перед трейдерским и мировым сообществом является усовершенствование методов технического анализа. Он разработал и улучшил ряд популярных индикаторов. Наиболее знаменитым его детищем является Williams %R, известный также как Процентный Диапазон Вильямса.

Что такое TDW и TDM?

У вас никогда не возникало чувства, что рынок в течение недели ведет себя как будто по шаблону? Да, не всегда, но все же хоть раз вы ловили себя на такой мысли. Так вот, Ларри Вильямс решил проверить, так ли это на самом деле.

Чтобы проверить свою гипотезу, взяв определенную систему, Вильямс просто сложил получившийся результаты системы по понедельникам, по вторникам и так далее. Он обнаружил, что определенные дни гораздо больше подходят для покупок, а какие-то, напротив – для продаж. Свою проверку он проводил для акций американского рынка. Именно поэтому, взяв и начав бездумно применять результаты его исследований – вы сольете депозит. Но, к счастью, сегодня мы подробно исследуем применимость его выводов к рынку форекс.

Итак, что же такое TDW? На английском расшифровка этой аббревиатуры звучит как Trade Day Week или торговый день недели, по-русски. TDM, соответственно, Trade Day Month или торговый день месяца.

Основная идея этих паттернов состоит в том, что рынок подвержен цикличности и из-за различных процессов, происходящих в экономике мировых стран, в некоторые дни месяца или недели вероятность закрытия выше или ниже цены открытия существенно выше 50%.

Проверка гипотезы

Для проверки этой теории я написал простой советник, который открывает сделку указанного направления в указанный день месяца или недели и держит сделку открытой определенное количество дней. Никакого сопровождения позиций, уровней стопов и тейк-профитов не предусмотрено, чтобы они не влияли на результат. Точка выхода, как известно, имеет огромное значение для конечного результата системы, подчас даже более важное, чем точка входа. Из убыточной торговой системы очень часто можно сделать прибыльную, подобрав оптимальный вариант выхода. Поэтому на выход у нас будет влиять только один показатель – количество дней удержания позиции, причем для всех дней он будет одинаков. То есть точка выхода у нас будет всего одна.

Что касается точки входа, то в настройках советника я задаю один из трех вариантов для каждого дня месяца – 0 (не входить), 1 (покупка) и -2 (продажа). Именно эти параметры, вместе со временем удержания позиции, я и буду оптимизировать. Также в системе используется простейший трендовый фильтр – если цена выше скользящей средней с периодом 100 – разрешены только покупки. Если ниже – только продажи. Параметры фильтра остаются неизменными для всех валютных пар. Оптимизация будет происходить на отрезке с 2000 по 2013 год. Остальной период отведен для форвард-тестирования.

Весь процесс происходит в автоматическом режиме, чтобы исключить субъективность оценки результатов форвард теста – за меня все делает алгоритм, который предлагает на выходе один, самый оптимальный результат. При отборе параметров сразу отметаются результаты с малым количеством сделок, с низким профит фактором (менее 1.1), с максимальной просадкой, превышающей 20%. Кроме того, отметаются наборы настроек, при которых величины профит фактора или просадки на периоде оптимизации и форварда различается более, чем на 10%. Таким образом – остаются только наиболее стабильные наборы настроек, из которых также автоматически выбирается лучшая по заданному критерию. Для тестирования получившейся системы в качестве критериев отбора лучшего варианта я выбрал количество сделок, профит фактор, просадку и конечную прибыль.

Построение системы

Если гипотеза верна и паттерн TDM действительно работает, то можно построить полноценную торговую систему. Таким образом, после базового теста мы добавим в систему применение стопов по ATR и тейков в процентах от величины стопов.

Третьим этапом будет добавление различных вариантов выхода для улучшения результатов стратегии. Это будут выходы по показаниям различных индикаторов и безиндикаторные сигналы. Затем мы подберем различные варианты сопровождения позиций, вроде трала по ATR. И последним этапом применим паттерн TDW – будем запрещать торговлю в те дни недели, в которые результаты системы будут наихудшими.

Тестирование

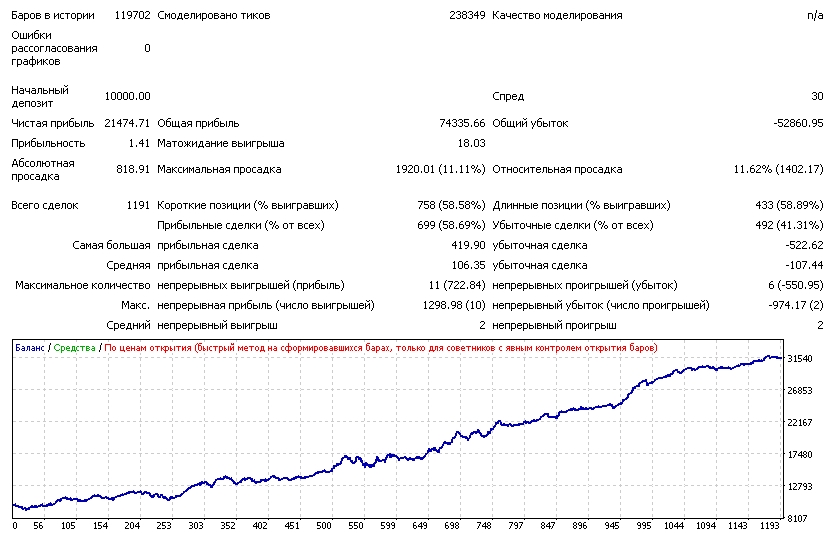

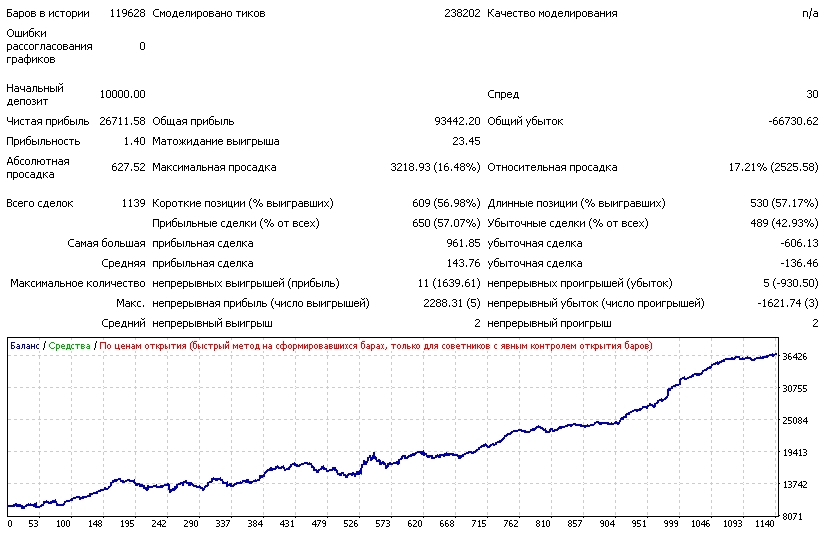

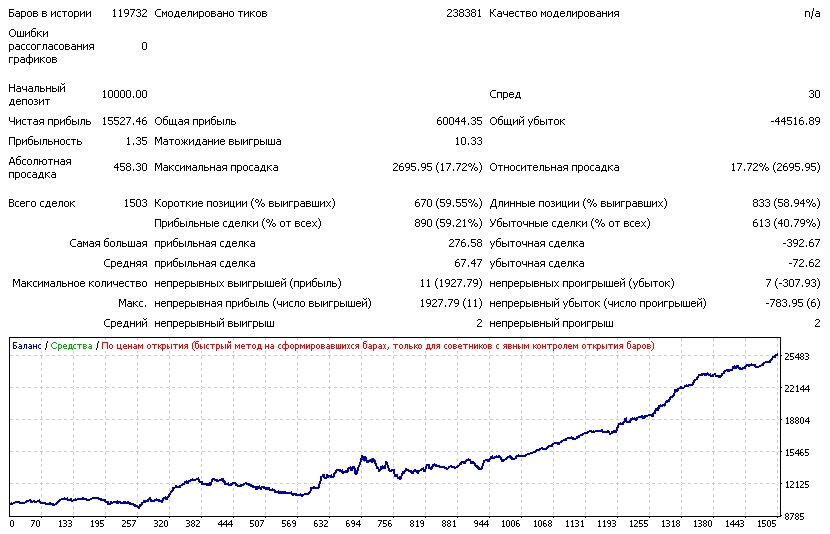

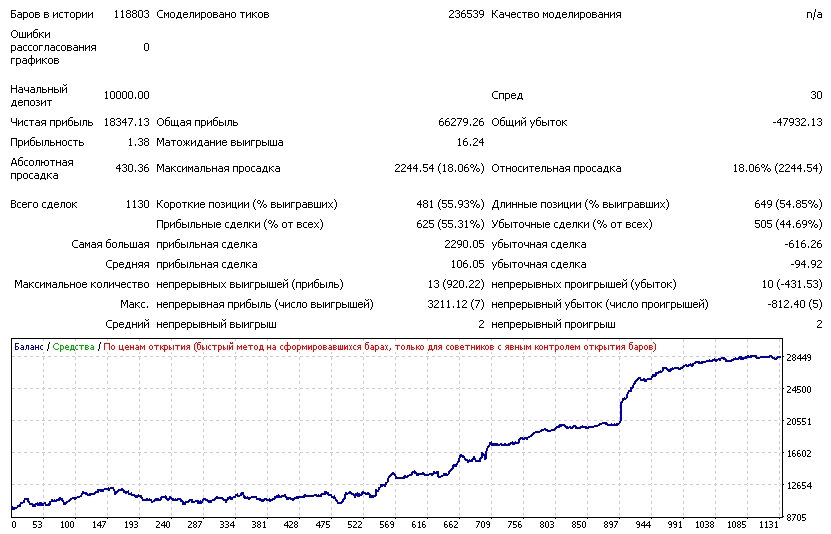

Ниже я приведу сводные таблицы для каждого этапа построения системы для USDCHF, GBPUSD, EURUSD, USDJPY, USDCAD и AUDUSD, а также совмещенные тесты.

Напомню, что оптимизация будет происходить на отрезке с 2000 по 2013 год. Остальной период отведен для форвард-тестирования. Для всех тестов используются котировки брокера Alpari.

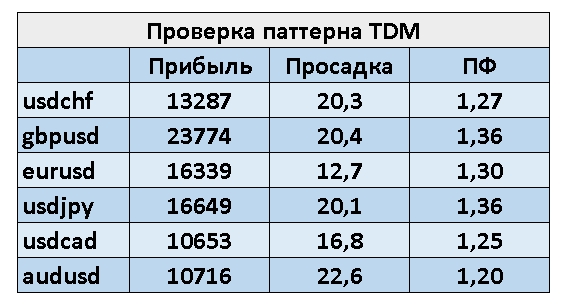

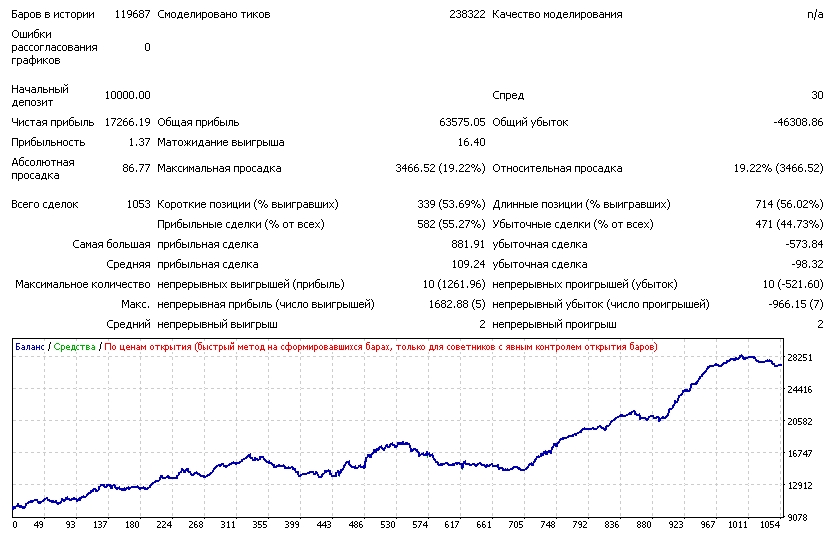

Первый тест проводим только по самому паттерну TDM, без использования стоп и тейк-профит ордеров, тралов и различных правил для выхода. Правило входа – определенный день месяца. Если для этого дня в настройках стоит 1, то советник будет покупать. Если минус 1, то продавать. При этом для покупок цена должна быть выше SMA (100), а для продаж – ниже. Выход – по истечении определенного времени, выставленного в настройках.

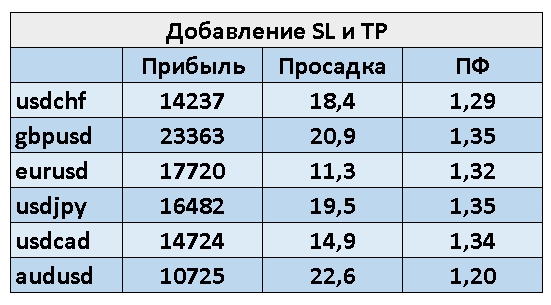

Просадки довольно велики, и все же паттерн вполне работает. Давайте добавим стопы по ATR и тейк-профиты в зависимости от величины стопов:

Просадки довольно велики, и все же паттерн вполне работает. Давайте добавим стопы по ATR и тейк-профиты в зависимости от величины стопов:

В ряде случаев увеличилась конечная прибыль и подрос профит фактор, а просадка снизилась. Можно добавить правила для выхода. Их будет довольно много – это и выход после сильно волатильных дней, и по индикаторам Stochastic, ADX, WPR, CCI, и даже по пересечению скользящих средних.

В ряде случаев увеличилась конечная прибыль и подрос профит фактор, а просадка снизилась. Можно добавить правила для выхода. Их будет довольно много – это и выход после сильно волатильных дней, и по индикаторам Stochastic, ADX, WPR, CCI, и даже по пересечению скользящих средних.

И снова достигнут более привлекательный результат. Добавим несколько вариантов трейлинг стопа – по BollingerBands, по скользящей средней, по ATR, по теням свечей и обычный перевод в безубыток:

И снова достигнут более привлекательный результат. Добавим несколько вариантов трейлинг стопа – по BollingerBands, по скользящей средней, по ATR, по теням свечей и обычный перевод в безубыток:

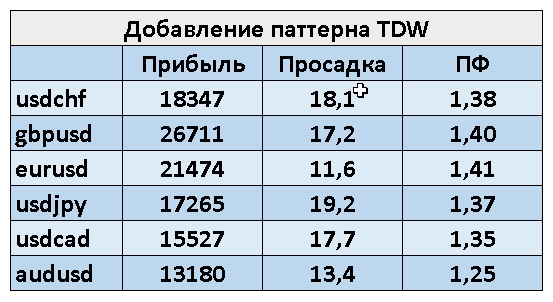

Результаты незначительно улучшились. И, напоследок, добавим применение паттерна TDW – будем разрешать или запрещать торговлю в определенные дни недели:

Результаты незначительно улучшились. И, напоследок, добавим применение паттерна TDW – будем разрешать или запрещать торговлю в определенные дни недели:

Этот паттерн не принес почти никаких изменений. По всей видимости, параметры системы и так уже достаточно оптимальны. Давайте посмотрим на результаты тестов конечного результата для каждой из валютных пар:

Этот паттерн не принес почти никаких изменений. По всей видимости, параметры системы и так уже достаточно оптимальны. Давайте посмотрим на результаты тестов конечного результата для каждой из валютных пар:

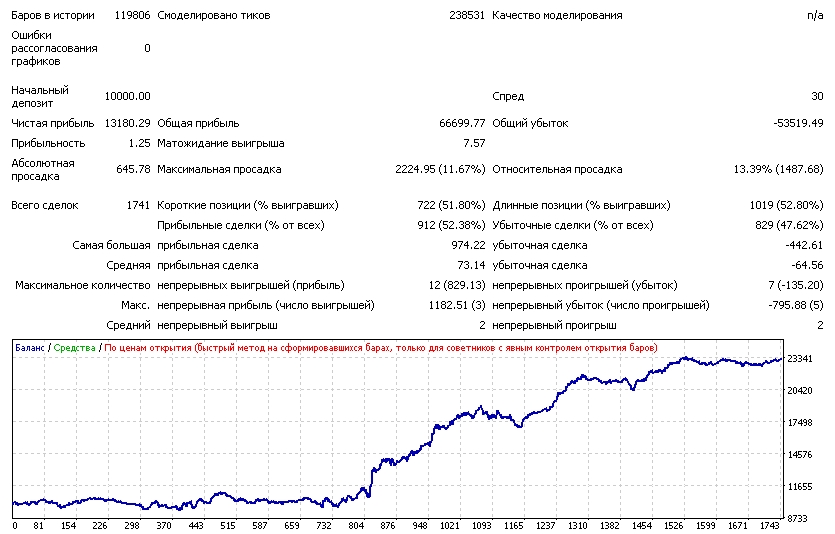

AUDUSD:

Применение паттерна на данной валютной паре не достаточно эффективно для его использования в реальной торговле.

Применение паттерна на данной валютной паре не достаточно эффективно для его использования в реальной торговле.

EURUSD:

Применение паттерна на данной валютной паре показало достаточную для использования в реальной торговле эффективность.

Применение паттерна на данной валютной паре показало достаточную для использования в реальной торговле эффективность.

GBPUSD:

Применение паттерна на данной валютной паре показало достаточную для работы в реальной торговле эффективность.

Применение паттерна на данной валютной паре показало достаточную для работы в реальной торговле эффективность.

USDCAD:

Применение паттерна на данной валютной паре показало достаточную для использования в реальной торговле эффективность.

Применение паттерна на данной валютной паре показало достаточную для использования в реальной торговле эффективность.

USDCHF:

Применение паттерна на данной валютной паре не достаточно эффективно для его работы в реальной торговле.

Применение паттерна на данной валютной паре не достаточно эффективно для его работы в реальной торговле.

USDJPY:

Применение паттерна на данной валютной паре не достаточно эффективно для его использования в реальной торговле.

Применение паттерна на данной валютной паре не достаточно эффективно для его использования в реальной торговле.

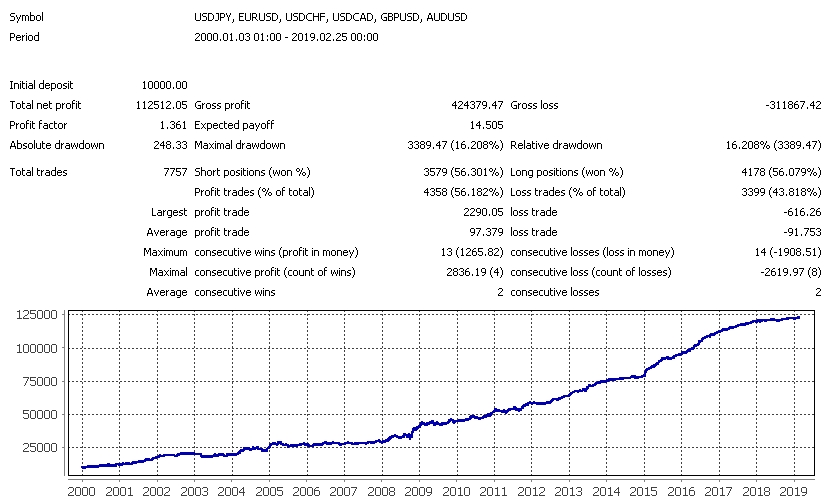

И, традиционно, давайте посмотрим на совмещенный тест:

С определенной натяжкой данную торговую систему можно назвать вполне подходящей для торговли. Картину сильно портит довольно высокая просадка, которая в реальных условиях вполне может вырасти и до 25%. При этом конечная величина прибыли не так уж и велика.

С определенной натяжкой данную торговую систему можно назвать вполне подходящей для торговли. Картину сильно портит довольно высокая просадка, которая в реальных условиях вполне может вырасти и до 25%. При этом конечная величина прибыли не так уж и велика.

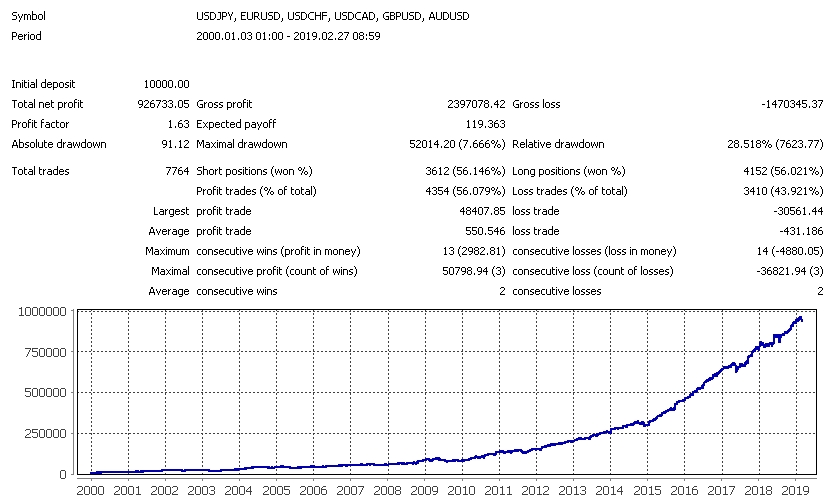

Я знаю, что многие очень любят применять мартингейл для слива своих депозитов, поэтому, чтобы мои исследования не были такими скучными, я попробовал протестировать паттерн, используя мягкий вариант мартингейла. Его смысл заключается в том, что он включается после 2-4 убыточной сделки и после определенной серии выигрышей (даже если из просадки советник выйти не успел) он отключается. В отличие от менее умных вариантов, этот позволяет депозиту прожить заметно дольше. Настройки я не стал тщательно оптимизировать, выставил первые более менее привлекательные результаты. Давайте, в развлекательных целях, посмотрим, что же у нас получилось:

Заключение

Сегодня мы увидели, что паттерн TDM работает и вполне способен приносить прибыль. Особенно актуальны паттерны TDM и TDW в качестве фильтров к существующим прибыльным системам. Они могут значительно улучшить результаты торговли.

Довольно сложно было бы выяснить причины работоспособности этих сетапов, так как пришлось бы разбираться в многочисленных нюансах макроэкономики, досконально изучать работу банков, фондов и других крупных валютных игроков. Но нам это и не требуется – достаточно того, что данная неэффективность действительно присутствует на рынках большинства валютных пар. А это значит, что нужно ей пользоваться, если ваша цель – получение прибыли.

Скачать советник, используемый в статье

С уважением, Дмитрий аkа Silentspec

С уважением, Дмитрий аkа Silentspec

TradeLikeaPro.ru

Топ Брокеров 2025 по версии TLAP

Центовые счета

Быстрый ввод и вывод

Платформа CopyFx для копирования сигналов

Отличное исполнение

На рынке с 1998 года

Низкие спреды

Быстрый ввод и вывод

Хорошее исполнение

Множество способов пополнения

С 2007 года на рынке

Счета Zero с нулевыми спредами

Система Копи-трейдинга

Хорошее исполнение

Более 500 торговых инструментов

Комиссия на пополнение 0%

Лицензия ЦБ РФ

Удобный ввод и вывод средств

Подходит для крупных трейдеров

Крупнейший форекс дилер в России

Компания – налоговый агент, выплата налогов без участия клиента

Торговля через MetaTrader 5

Форекс, фондовые индексы и нефть

Низкие спреды

Хорошее исполнение

Подходит для торговли советниками

Торговля криптовалютами

Центовые счета со стартовым лотом 0.01

Система копирования сделок Share4You

Низкие спреды

Подходит для новичков

Лучшие на рынке условия для работы с сеточниками и мартингейлом

Исполнение без вмешательства дилинга

Низкие спреды

Трейдинг Forex, CFD и Crypto

Полная прозрачность работы

Множество представительств компании, в том числе в Великобритании

На рынке с 2006 года

| ||

| ||

| ||

| ||

| ||

| ||

|