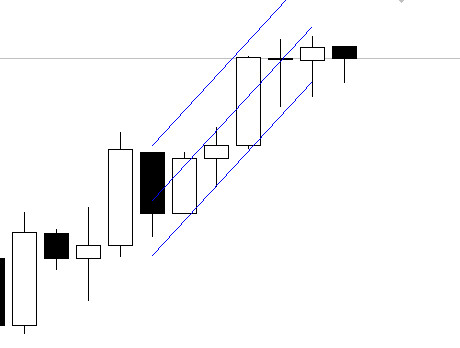

В самой распространенной на рынке Форекс торговой платформе Metatrader, а также в других терминалах можно встретить линейную регрессию. Она входит в стандартный набор графических инструментов, представляя собой канал из равноудаленных параллельных отрезков, автоматически построенный программой.

В сегодняшнем материале мы попробуем разобраться, что такое линейная регрессия и как её можно применить в трейдинге. Будет сложно и интересно)

Индикатор «обрывается» на последней сформированной свече. Отсутствие каких-либо торговых сигналов после построений и проекций в будущее сделали линейную регрессию не самым популярным и упоминаемым инструментом трейдинга. Сложно поверить, что с помощью трех прочерченных линий можно:

- Прогнозировать уровень закрытия следующего дня;

- Определить вероятность разворота или продолжения тренда;

- Получить полноценную торговую стратегию.

Что такое линейная регрессия и почему она подходит для трейдинга?

Идея линейной регрессии (LRI) была открыта в XIX веке знаменитым английским антропологом и психологом сэром Фрэнсисом Гальтоном благодаря наблюдениям за людьми. Увлеченный статистикой родственник Чарльза Дарвина заметил закономерность частого рождения высоких детей у маленьких ростом отцов и наоборот – низкорослых детей от высоких мужчин.

Фрэнсис Гальтон назвал это регрессией к среднему: природное стремление сохранить размеры популяции на уровне среднестатистических значений, что позволяло предсказать резкий «генетический ответ» на любые аномальные отклонения.

Колебания курсов валют – лучшая демонстрация такого закона. Тренды не бывают без коррекций, вероятность которых повышается с ростом волатильности больше среднестатистического диапазона торгов. Чтобы определить и оценить подобные отклонения и коррекции, трейдеры часто используют скользящие средние линии или индикатор Боллинджера, в который включена формула среднеквадратичного отклонения верхней и нижней границ индикатора.

В отличие от вышеперечисленных индикаторов, линейная регрессия позволяет точнее определить среднюю линию, к которой стремятся цены. Это наглядно показано на рисунке ниже – конверт Bollinger Bands значительно проигрывает средней линейной регрессии по количеству возвратов и пересечений котировками.

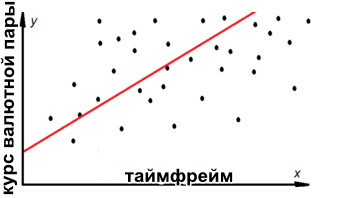

Такая точность достигается благодаря более сложной формуле и статистическим методам расчета LRI. Средняя линия строится как наиболее оптимальная прямая, линейно описывающая все «разбросанные» точки в двухмерной системе координат. В случае трейдинга – это цены закрытия (ось Y) и время сессий (по оси Х).

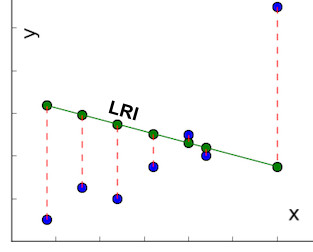

Определить оптимальность построения линейной регрессии помогает метод потерь путем вычисления наименьшей ошибки расстояний между каждой ценой закрытия и точкой на средней линии регрессии по методу наименьших квадратов.

Решением уравнения будет линия, описываемая функцией вида f(x)= m*x + b, где b задает сдвиг прямой по оси Y (валютного курса), а множитель m определяет наклон или силу тренда (чем больше угол, тем она выше).

Описанный метод используется в эконометрике и при построении нейросетей для прогнозирования будущих значений курсов валютных пар, акций, товаров и т. д. С помощью Excel или других специализированных программ находят параметры линейного уравнения множественной регрессии, позволяющие рассчитать уровни закрытия следующего дня или недели.

Если провести по всем правилам эконометрики расчеты для получения будущих цен закрытия дня и нанести их на график, то можно убедиться опытным путем, что на малых отрезках LRI в пять-десять сессий получаются примерно такие же прогнозные результаты.

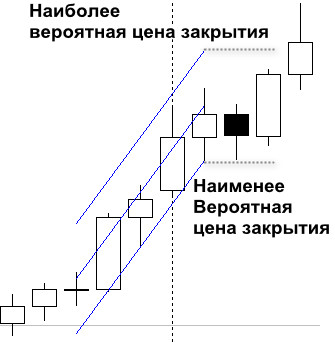

Чтобы получить предполагаемую цену закрытия следующей сессии на основе линейной регрессии, проведенной через пять свечей, надо провести горизонтальные линии от верхнего и нижнего канала LRI, параллельные временной оси предыдущих свечей.

Если тренд растущий, то верхний уровень будет считаться наиболее вероятной ценой закрытия, а нижний уровень предусматривает смену тренда как наименее возможный вариант. Это не графический анализ, данные получены математическим путем, поэтому работают в торговой стратегии более надежно, чем другие индикаторы.

Стратегия торговли парами Форекс по данным линейной регрессии

Стратегия торговли по линейной регрессии валютными парами Форекс будет условно разделена на две части. Первая основана на графическом анализе и простых правилах. Вторая часть предусматривает использование программы Excel для получения r2 – коэффициента корреляции, определяющего силу и возможные развороты тренда.

Характеристики стратегии

Платформа: Metatrader 4 или любой другой терминал с функцией построения линейной регрессии

Валютные пары: любые

Таймфрейм: D1

Время торговли: круглосуточно

Рекомендуемые брокеры: Alpari, RoboForex, AMarkets

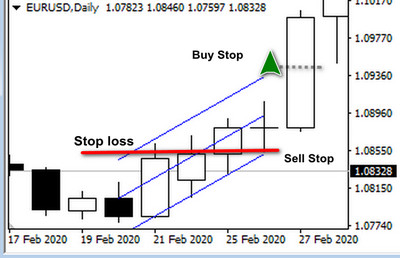

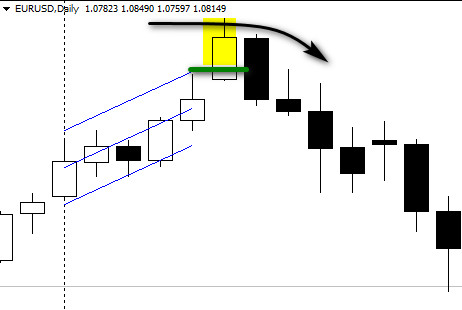

Правила построения канала и уровней закрытия свечи следующего дня

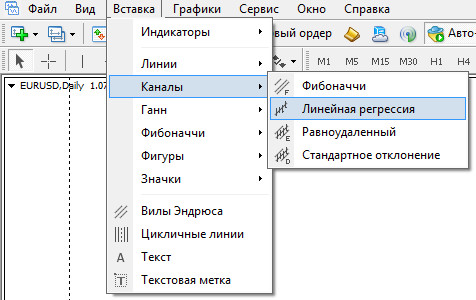

Линейная регрессия находится в программе Metatrader 4 в разделе «Каналы», меню «Вставка».

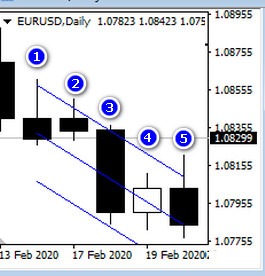

После выбора инструмента проведите отрезок, отсчитав 4 фигуры слева от последней свечи. Всего в канале должен быть отрезок из пяти фигур.

Трейдеру придется самостоятельно перестраивать канал каждый день после закрытия торгов. Выборка не должна включать свечу текущего дня, которая находится в процессе формирования. Вместе с каналом должны обновляться горизонтальные уровни, построенные от верхних и нижних границ канала.

Правила стратегии

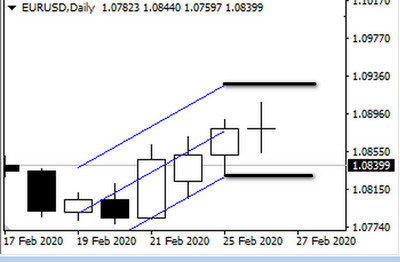

После построения горизонтальных уровней линейной регрессии трейдер устанавливает два ордера:

- Buy stop – на 5 (старых) пунктов выше горизонтального уровня, построенного от верхнего канала;

- Sell stop – ниже на 5 пунктов от горизонтального уровня нижнего канала регрессии.

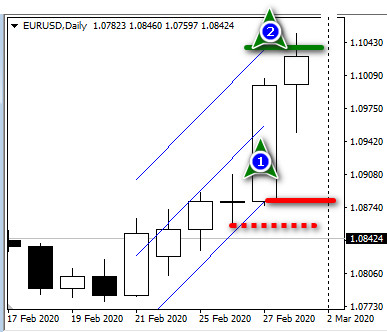

После срабатывания одного из ордеров второй отменяется и выставляется стоп-лосс:

- На минимуме свечи прошлой сессии, если трейдер вошел в рынок по Buy Stop;

- На максимуме предыдущей свечи, если сработал Sell Stop.

В дальнейшем стоп-лосс в зависимости от направления открытой сделки перемещается на уровень Sell Stop или Buy Stop следующего дня. Трейдер самостоятельно определяет возможность построения пирамиды ордеров, исходя из соображений мани-менеджмента, чтобы не выйти за пределы риска 1-2% от депозита при срабатывании стоп-лосса.

Все позиции лонг закрываются, если угол наклона LRI становится отрицательным, ордера шорт закрываются при его положительном значении.

Определение силы тренда по коэффициенту корреляции линейной регрессии

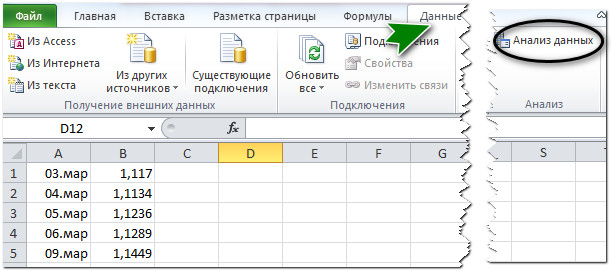

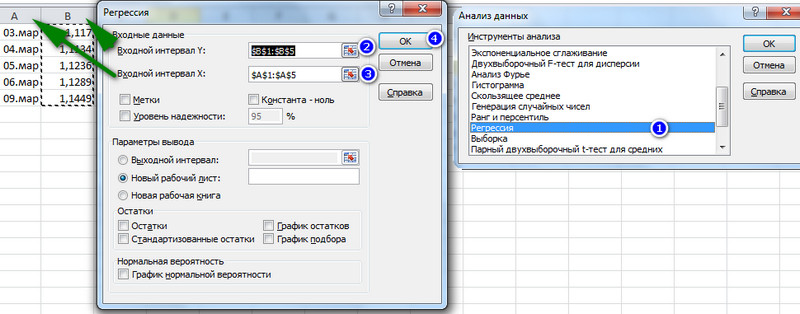

Линейную регрессию можно рассчитать в файле Excel – достаточно внести пять цен закрытия дневных сессий и выбрать регрессию в блоке «Анализ данных» через меню Excel «Данные».

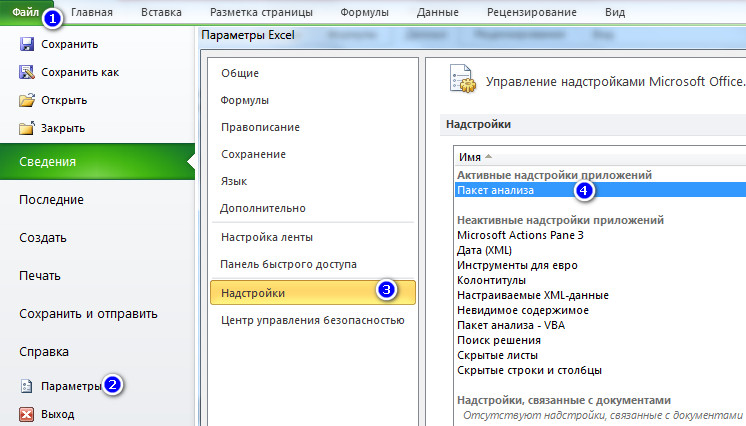

Блок анализа данных включается после активации надстройки «Пакет анализа». Доступ к надстройкам Excel можно получить через меню «Файл» и опцию «Параметры».

Коэффициент корреляции r2 рассчитывается автоматически, трейдер выбирает пункт «Регрессия» и в появившемся окне указывает область входных параметров – курсы валют по оси Y и дни сессий по оси X.

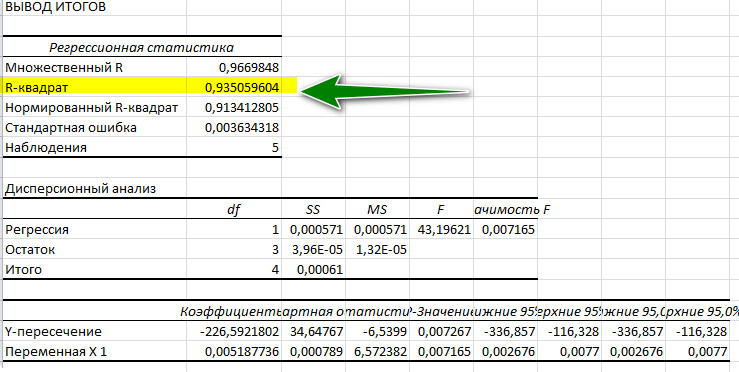

Расчеты регрессии появляются на отдельном листе, где и находятся данные r2.

Значения коэффициента корреляции интерпретируются следующим образом:

- 0,1 и ниже – близкая смена тренда, запрет на открытие сделок;

- 0,6 и выше – рынок в тренде.

Еще одним вариантом определения разворота тренда является мера расхождения прогнозных значений закрытия сессии в виде горизонтальных уровней и реальных цен закрытия. Чем меньше погрешность, тем ближе разворот тренда.

Естественно, значительное превышение показателей горизонтальных линий (пробой) указывает на очень близкую смену направления курса валютной пары.

Поэтому лучшая сделка – первый вход на развороте тренда, когда:

- Срабатывает Sell Stop на растущем тренде или

- Активируется ордер Buy Stop на падающем тренде.

Если трейдер использует тактику пирамидинга, то дополнительные сделки лучше делать краткосрочными или значительно укорачивать стоп-лосс по этим позициям, стремясь по возможности перенести защитный ордер в безубыток.

Заключение

Эконометрика считается перспективным направлением прогноза рыночных трендов, но сложные расчеты порой по эффективности не отличаются от простых вычислений линейной регрессии на достаточно коротком участке рынка.

Сравнивая проекции прогнозных цен закрытия на основе каналов LRI с реальными закрытиями свечей, можно заранее определить с высокой степенью надежности моменты разворота рынка. Индикатор линейной регрессии и отложенные ордера позволяют трейдеру входить в рынок в начальной точке разворота и сопровождать тренд практически до полного завершения движения.

С уважением, Иван Петров

Tlap.com

Топ Брокеров 2025 по версии TLAP

Центовые счета

Быстрый ввод и вывод

Платформа CopyFx для копирования сигналов

Отличное исполнение

На рынке с 1998 года

Низкие спреды

Быстрый ввод и вывод

Хорошее исполнение

Множество способов пополнения

С 2007 года на рынке

Счета Zero с нулевыми спредами

Система Копи-трейдинга

Хорошее исполнение

Более 500 торговых инструментов

Комиссия на пополнение 0%

Лицензия ЦБ РФ

Удобный ввод и вывод средств

Подходит для крупных трейдеров

Крупнейший форекс дилер в России

Компания – налоговый агент, выплата налогов без участия клиента

Торговля через MetaTrader 5

Форекс, фондовые индексы и нефть

Низкие спреды

Хорошее исполнение

Подходит для торговли советниками

Торговля криптовалютами

Центовые счета со стартовым лотом 0.01

Система копирования сделок Share4You

Низкие спреды

Подходит для новичков

Лучшие на рынке условия для работы с сеточниками и мартингейлом

Исполнение без вмешательства дилинга

Низкие спреды

Трейдинг Forex, CFD и Crypto

Полная прозрачность работы

Множество представительств компании, в том числе в Великобритании

На рынке с 2006 года

| ||

| ||

| ||

| ||

| ||

| ||

|