Какой способ трейдинга самый прибыльный? Вручную или с помощью роботов? Технический анализ или фундаментальный?

Ни то и ни другое. Самый прибыльный способ торговли – количественный, что доказывает делом Джеймс Саймонс, основатель самого успешного хедж-фонда в истории.

Количественный трейдинг (quantitative trading) – что же это такое? Сегодня мы попробуем разобраться, как работают стратегии такого типа, кто их применяет, и на что нам следует обратить внимание при разработке своих собственных систем.

Кванты или альтернативный метод безиндикаторной торговли

Как известно, основная задача трейдинга – это предсказание тренда или точек разворота котировок. Она неизменна для любых видов инструментов и стратегий, кроме случаев арбитража. Будущее изменение цен трейдер определяет с помощью фундаментального или технического анализа.

В случае алгоритмической торговли фундаментальные индикаторы исключаются, роботы тестируются на большом промежутке истории без исключения неожиданных политических событий или экономических кризисов. Убыток или профит в результате таких форс-мажоров учитываются в общей массе полученных показателей работы стратегии.

Однако существует третий метод торговли на рынке Форекс, который не использует фундаментальный или технический анализ, тренды для него второстепенный вопрос. При этом создатели стратегий далеки от рынков и темы трейдинга, имена глав Центробанков для них пустой звук, а валютные пары служат лишь символами для загрузки истории котировок.

Этот метод получил название количественного трейдинга, заменившего задачу прогноза тренда на поиск оптимального коэффициента Шарпа – набора валютных пар и стратегий, которые в совокупности принесут стабильную прибыль.

Словосочетание «постоянный профит» звучит как поиск грааля для многих из нас, потерявших не один депозит на рынке Форекс и прочитавших много литературы по трейдингу. На самом же деле преимущество количественного трейдинга – давно доказанный факт. Инвестиционные хедж-фонды создают количественные алгоритмические стратегии уже более полувека.

Некоторые яркие представители известны всем, как и результаты их алгоритмов, десятилетия проработавших с прибылью. В частности, фонд Джорджа Сороса – Soros Fund Management, основанный в 1969 году, с первых дней использовал только математические стратегии.

Средняя стабильная доходность фонда – 20% годовых за 50 лет работы, при этом финансист, в отличие от фондов, торгующих на постоянно растущем рынке акций, например, Berkshire Hathaway У. Баффета, работает по всем видам инструментов, даже криптовалютам (с апреля 2018 года).

Сорос стал одним из первых трейдеров, доказавшим ошибочность фундаментального и технического анализа и заработавшим на крупных просчетах в денежно-кредитной политике Центробанков и преимуществе логики цифр и математических моделей.

В конце XX века инвестиционные фонды и банки начали активно нанимать программистов и математиков после развития рынка опционов и открытого признания заслуг Фишера Блэка и Майрона Шоулза. Нобелевский Комитет вручил премию за открытие механизма трейдинга, позволяющего зарабатывать на волатильности рынка вне зависимости от направления тренда.

Модель Блэка-Шоулза ценообразования опционов кардинально изменила торговые стратегии и принципы хеджирования, доказав преимущество подходов математического анализа, сделав прибыльными 80% позиций маркет мейкеров и инвестиционных банков.

В начале XXI века стали возникать первые крупные фонды, где основатели и персонал не были связаны по образованию и предыдущим профессиям с трейдингом или экономикой. В своей повседневной работе такие компании не используют графики или экономические прогнозы – только «живой» поток цен активов, обрабатываемый одновременно несколькими тысячами алгоритмов.

Примерами таких полностью алгоритмических фондов, где миллиарды долларов торгуются по количественным стратегиям без участия человека, являются: Two Sigma Investments ($60 млрд.), DE Shaw & Co ($60 млрд.), Renaissance Technologies LLC ($110 млрд.). Компании предлагают универсальные алгоритмы, инвестор самостоятельно выбирает рынки – акции, облигации, товары или Форекс.

Как создаются и работают стратегии количественного трейдинга на рынке Форекс?

В основе создания стратегий количественного трейдинга лежит сложный математический аппарат, что подразумевает использование специальных прикладных программ для автоматизации поиска моделей. Если на этом этапе компания использует стандартные продукты типа MATLAB, EViews и т.д., то после тестов на истории найденные стратегии проверяются на совместимость с уже существующими в специально запрограммированой среде.

Торговая система строится по принципу «чем больше стратегий, тем лучше», то же касается и количества инструментов. Цель такого расширения – обеспечить более высокую доходность при меньшем риске в сравнении с неким ориентиром.

Чтобы добиться оптимальной прибыли, используется следующая тактика: выбирается временной интервал, на котором фиксируются значения котировок цен (например, только закрытия или все тиковые сделки). Полученные значения можно анализировать:

- как некую функцию, тогда задача кодера сводится к аппроксимации, нахождению уравнения, способного ее описать с минимальной погрешностью;

- как временные ряды, тогда с помощью математической статистики определяется наиболее точный метод анализа с проверкой на форвард-тестах его способности к наиболее точному прогнозированию будущих значений валют.

В первом случае, имея описание графика функции, трейдер определяет период колебаний и получает возможные пивотные точки максимумов и минимумов, во втором – тренды. В качестве дополнительных фильтров можно запустить поиск энтропии, позволяющей определять скорость изменения котировок: замедление укажет на флэт, а ускорение – на конец тренда, что позволит поставить «умные стопы», заранее фиксируя сделку до конца движения или закрывая позицию с минимальным убытком, когда тренд закончится.

Еще одним направлением эконометрического анализа является поиск микроэкономических выборок: глобальная история торгов разбивается на минимальные заданные отрезки с заранее определенными внутри частями шаблонов.

Задача этой стратегии – найти в текущем движении подходящий участок в прошлом, максимально совпадающий с частью шаблона. Далее система прогнозирует будущее движение на основании копирования динамики цен из прошлого микроотрезка истории.

Найденное множество торговых систем по трем вышеперечисленным направлениям складываются в одну стратегию, постоянно торгуемую и оптимизируемую по критериям мани менеджмента. Дополнительно трейдер может включать прогноз данных экономических индикаторов, вставляя модели, показывающие взаимосвязь реакции котировок и изученные на исторических данных, но это редкое явление.

Исследуя множество открытых алгоритмов (которые уже изжили себя), очень редко встречаются модели со встроенным анализом макроэкономики, в основном используется только Price Action.

Обязательные условия для работы количественных стратегий:

- Высокая ликвидность и свободная конвертируемость валютной пары или контракта CFD;

- Диверсификация и раскорреляция, наличие в портфеле большого количества инструментов с низким коэффициентом взаимосвязанности изменений котировок;

- Множество одновременно работающих алгоритмов.

Примеры алгоритмов стратегий для количественного трейдинга

При построении алгоритма прогнозирования курсов валют используется взаимосвязь значений валютных котировок с сезонностью, а также свойство движения котировок по тренду. Последнее позволяет свести график к линейному виду, описываемому уравнением функции:

Будущий курс валюты = Коэффициент тренда + F (значение времени – день недели, час и пр.) + фактор сезонности. Это позволяет представить график в виде ломаной кривой, разделенной на линейные участки.

График на рисунке похож на ломаную линию индикатора ZigZag, только в отличие от него значения котировок прогнозируются по вычисленным на истории коэффициентам и заранее известной периодически изменяемой константы сезонности.

Как только уравнение получено, работа трейдера сводится к заполнению таблицы с котировками последнего дня и часа, чтобы получить будущее значение (дня, часа и т.д.). При этом результаты прогноза позже автоматически сравниваются с фактическим значением, что позволяет проводить непрерывную оптимизацию уравнения.

Результаты сводятся в постоянно обновляемую таблицу такого вида:

Несмотря на то, что будущие цены закрытия дневных свечей не совпадают тик в тик, они с высокой точностью позволяют заблаговременно определить направление тренда, чтобы выстроить стратегию торговли внутри дня.

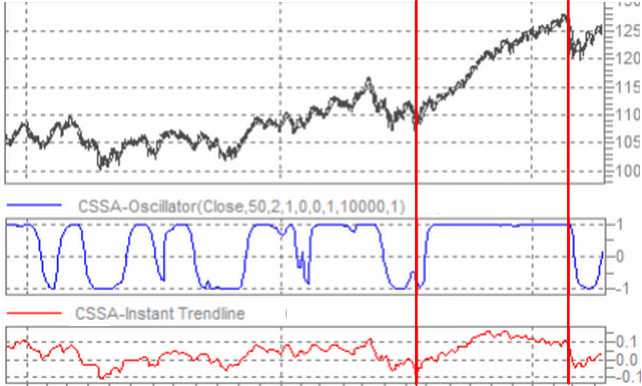

Непараметрический метод Singular Spectrum Analysis (SSA), как и рассмотренный выше линейный подход анализа временных рядов, также определяет будущее направление трендов. Если спроецировать прогноз на график, он выглядит следующим образом:

Большим плюсом такого метода является независимость расчетов и прогнозов от фактора сезонности, волатильности, смены периодов циклов и трендов при достаточно большой выборке окна данных. На этом отрезке определяется траекторная матрица, которая сингуляторно раскладывается на сумму элементарных частей.

Решение уравнения позволяет представить временной ряд как тренд и шум, что позволит полученному уравнению в дальнейшем определять среднесрочные и долгосрочные тренды, несмотря на изменение волатильности или форс-мажорные движения графиков.

На сегодняшний день трейдеры избавлены от необходимости проводить собственные сложнейшие вычисления и построения векторных матриц Singular Spectrum Analysis, индикаторы предоставляются в виде готовых адаптированных шаблонов.

Кривые SSA показаны в виде осцилляторов или трендовых линий, при совмещении сигналов которых можно определять начало и конец тренда, используя периоды от 2000 и более свечей истории. Единственное неудобство – большое количество параметров в настройках и желательны навыки работы с алгоритмами векторного анализа SSA.

Количественный трейдинг – повторение традиционных торговых систем?

Если разложить на составные части сложный алгоритм количественного трейдинга, то мы наблюдаем обычный скелет торговой системы, в котором соединились три разных стратегии, обычно используемые отдельно друг от друга.

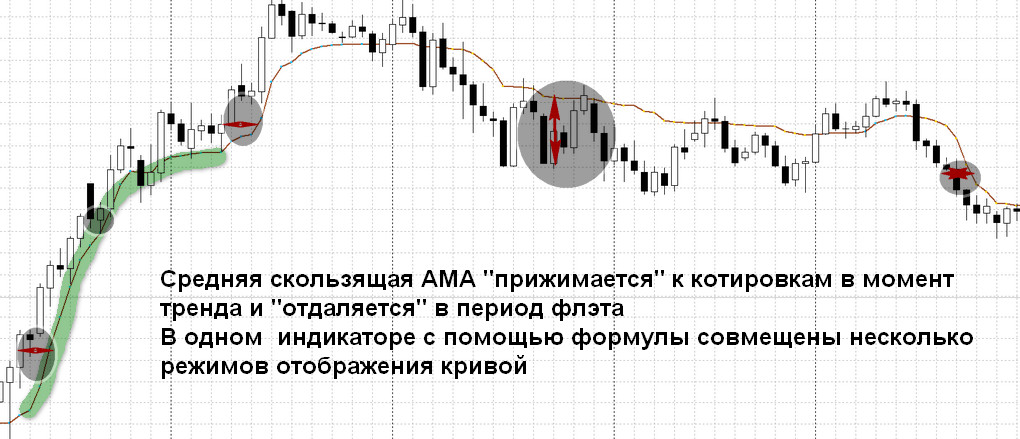

Попытка описания графика как некой периодической функции похожа на поиск оптимального периода скользящей средней, чем по сей день занимаются теоретики. Изыскания породили множество видов MA-индикатора: от различных видов с использованием весовых коэффициентов до AMA – индикатора Кауфмана, способного переключаться в режимы тренда и флэта.

Поиски идеала не увенчались успехом, и теперь этим занимается искусственный интеллект компании Jurik Research.

В качестве примера количественного подхода в скользящих средних можно взять стратегию Гуппи, где австралийский трейдер использует сразу несколько MA с разными периодами. Это похоже на параллельную работу множества математических алгоритмов трендовых стратегий.

Пивотные точки можно искать по такому же принципу, используя набор индикаторов RSI с различными периодами, которые совмещены между собой на одном таймфрейме. Соединив эту стратегию и трендовую торговлю по MA, трейдер получит контрсделки, фиксирующие частично прибыль и хеджирующие открытые позиции.

Чтобы прогнозировать будущее направление тренда, исходя из торгов в прошлом, используйте паттерны – они описаны в книгах только потому, что периодически встречаются на протяжении полувековой истории рыночных торгов. Определив знакомую фигуру, например, Гартли или волны Вулфа, трейдер заранее получит точки входа, стоп-лосса и тейк-профита.

Заключение

Эконометрика и математический анализ экономических параметров – тема третьего курса ВУЗа. Студенты создают торговые стратегии, методы прогнозирования курса валют в качестве курсовых и дипломных работ – это реалии современного рынка Форекс.

Публикация статьи и ваши отзывы помогут понять, насколько необходимо писать дальше в этом ключе: сравнить существующие методы теханализа с современными моделями, исследовать выгоду и практику применения, а также попытаться перенести подход создания количественных стратегий в традиционные инструменты на платформах MetaTrader 4/5.

С уважением, Алексей Вергунов

Tlap.com

Топ Брокеров 2025 по версии TLAP

Центовые счета

Быстрый ввод и вывод

Платформа CopyFx для копирования сигналов

Отличное исполнение

На рынке с 1998 года

Низкие спреды

Быстрый ввод и вывод

Хорошее исполнение

Множество способов пополнения

С 2007 года на рынке

Счета Zero с нулевыми спредами

Система Копи-трейдинга

Хорошее исполнение

Более 500 торговых инструментов

Комиссия на пополнение 0%

Лицензия ЦБ РФ

Удобный ввод и вывод средств

Подходит для крупных трейдеров

Крупнейший форекс дилер в России

Компания – налоговый агент, выплата налогов без участия клиента

Торговля через MetaTrader 5

Форекс, фондовые индексы и нефть

Низкие спреды

Хорошее исполнение

Подходит для торговли советниками

Торговля криптовалютами

Центовые счета со стартовым лотом 0.01

Система копирования сделок Share4You

Низкие спреды

Подходит для новичков

Лучшие на рынке условия для работы с сеточниками и мартингейлом

Исполнение без вмешательства дилинга

Низкие спреды

Трейдинг Forex, CFD и Crypto

Полная прозрачность работы

Множество представительств компании, в том числе в Великобритании

На рынке с 2006 года

| ||

| ||

| ||

| ||

| ||

| ||

|