Поиск сообщества

Показаны результаты для тегов 'open source'.

Найдено: 157 результатов

-

Так сложилось, что в этом топике размещены 2 совершенно не совпадающих проекта: 1) Forex Setka Trader Mod, проект 1 старого простого мартин бота, закрытый и не сопровождаемый @ApMSoft где-то с 2014 года и 2) проект (EA) - Setka группы разработчиков, начатый весной 2015 и активно развивающийся по настоящее время. Статья в блоге Начните осваивать топик с весны 2017 года - и, со временем, у вас все получится! Не спешите, будьте методичны https://tlap.com/forum/laboratoriya-profitfx/24/open-source-sovetnik-forex-setka-trader-mod-i-ea-setka/2738/?do=findComment&comment=441882 Спокойно прочтите топик с 2017 как книгу - и вы будете поражены как много вы узнаете и насколько иначе станете мыслить! Успехов! @Старик __________________________________________________________________________________________________ Forex Setka Trader Mod - устаревший бот 2011-12 годов разработки. с 2014 разработчиком не сопровождается и не развивается (EA) - Setka v1.43 - первый релиз апрель 2017, разработка с лета 2015 Вся информация по этому проекту готовится и вносится в первый пост топика @Старик Примеры из топика "быстрых" успешных торгов базовым ботом (EA) - Setka v1.43 2017 года Пример/скрин мониторинга завершенных 4хлетних торгов (EA) - Setka v1.хх участника топика @dviro Примеры текущих торгов участников топика ботами (EA) - Setka разных версий и модификаций Мониторинг сигнала @M0kass В мониторинге поначалу торговались сеты собственной разработки, по мере разработки выкладывавшиеся автором в данный топик проекта. Позднее в торги были добавлены сеты, которые автор в топике не публиковал. Пример из рунета торгов базовым ботом (EA) - Setka v1.43-RSI-CCI 2018 года сетами jocker 2018 года из данного топика Сетки Сеты и мод бота RSI-CCI от jocker, что на мониторинге MaxTradePairs=3 и CurrencyBlock=0 Счет 2001548 Инвест пароль - qLyPlCo9 Сервер Weltrade-Live P.S. Внимание! На данном мониторинге завис терминал, из-за этого не сработал стоп ~12% на NZDCAD, вследствие чего возникла просадка более максимально разрешенной. Нормализовать работу мониторинга сейчас невозможно - моник загублен. Статистику данного мониторинга надо учитывать как грубо искаженную по техническим причинам вне зоны нашего контроля (мт4 на чужом VPS управляется не нами). Пример из рунета торгов базовым ботом (EA) - Setka v1.43 2017 года сетами Старика 2017 года из Роботеста (сеты от 20171103 прилагаются) Счет 2006843 Инвест пароль - oXtCgOt1 Сервер Weltrade-Live Обзор проекта разработки сквозной/комплексной технологии заработка мартин ботом Подготовка сетов, подготовка к торгам и торги как единая/сквозная технология (часть 1, додиапазонные сетки) Подготовка сетов, подготовка к торгам и торги как единая/сквозная технология (часть 2, диапазонные сетки) Памятка схемы-варианты торгов №1-№4, варианты геометрии сеток №2 и интервалы настроек параметров диапазонных сеток №1 Сетка вычисляет лот каждого открываемого колена, исходя из лота первого ордера сетки на графике и настроек сета - вне зависимости от лотности ордеров на графике от 2го по последнее открытое колено! (EA) - Setka v1.54 - текущие версии базового бота и всех его модификаций для мт4 и мт5 (одним архивом) Базовый безиндикторный бот 2017 с исходниками + Модель Статья в блоге Для торгов с 2021 года во всех без исключения сетах в параметре FinalGridDate должна быть задана дата в будущем!! Бот (EA) - Setka v1.52 и все его модификации в топике выкладываются для мт4 и мт5 в 2-х версиях - для торгов и для опта. То есть каждая модификация бота (EA) - Setka в едином/общем архиве это всегда 4 файла: для мт4 и мт5 - для торгов и для опта/тестов (opt). Версия для торгов выводит подробный лог работы бота и применяется в торгах на демо и реале и в единичных тестах в тестере стратегий. Версия для опта (opt) не выводит лог работы бота, быстрее - но предназначена исключительно для опта и тестирования - торговать ей невозможно. Индикаторный мод RSI-CCI бота [EA] - Setka от @jocker 2018 года, только мт4 Индикаторные моды ADX-IMP и RSI-CCI-AS бота (EA) - Setka от @capteen и @elavr 2019-2021 годов, мт4 и мт5 ADX+ мод бота универсален: - в зависимости от настроек может работать как индикаторный мод, так и как безиндикаторный/базовый бот - и есть сборки мода ADX+ под mt4 и mt5. По умолчанию все индикаторы в моде бота ADX+ отключены. Соответственно, если сеты безиндикаторные, то модом бота ADX+ можно торговать как базовым ботом в mt4 и mt5. Торги Сеткой, как и всеми мартинами, экономически оправданы на плече не менее 1:400 по возможности с малым StopOut по следующим причинам 20210717 - Старик - stopout, плечо, залоги - формулы. Подборка моих цитат 20210718 - Старик - влияние STOPOUT и плеча счета на %% депо, доступный для покрытия просадки Наиболее совершенная версия Модели находится в Книге Анализатора статистики сеток (см. ниже) о структуре Модели и некоторых особенностях применения Тезисы сценария еще не записывавшегося видео урока по модели О критичной важности применения модели даже к выопченным сетам Пример тюнинга сета из опта в модели Перечень вариантов и примеры гибкого управления/регулирования лотностью сеток и ММ (в т.ч. вслед за растущим балансом счета) Пара ВАЖНЫХ примеров изменения шага и геометрии сетки с целью повышения выживаемости в форс-мажорных торгах Кратко об общих принципах тестирования ботов на форекс, в том числе основных принципах тестов на совместимость/преемственность разных версий ботов Кратко об особенностях тестирования мартин ботов (детальнее в топике) и О как корректно выполнять длительные тесты с фиксированным лотом и О необходимости выполнять тесты с фикс лотом и реинвестом с последующей сверкой статистики сеток и как учитывать спрэд в тестах с фиксированным спрэдом Методика вычисления оптимального и компромиссного депо по модели и стэйтменту теста Идея вычисления минимально достаточного депо в серии тестов с использованием Анализатора статистики сеток Модель + Анализатор статистики сеток в тестах в тестере стратегий мт4 и мт5, из Истории счета мт4 и мт5 и из MyFxBook от elavr-dagaz и Старика Программа формирования БД и статистики сеток в тестах в тестере стратегий от Oleg Snegov с участием chinchi19 Пример1 дополнительного анализа тестов и сетов с применением Анализатора статистики сеток и Модели Пример2 дополнительного анализа тестов и сетов с применением Анализатора статистики сеток и Модели Онлайн эксель-справочник выкладывавшихся сэтов и мониторингов (требует обновления) https://onedrive.live.com/view.aspx?resid=E6787026698807AA!1052&ithint=file%2cxlsx&app=Excel&authkey=!AIeLFR8ZjJ7bPjA Как самому создать свою базу сетов с помощью опций форума и Анализатора статистики сеток + пример полноценной личной базы сетов Сетки от Elavr (2 поста) База сетов/тестов от @RSICCI Электронная таблица-каталог Архив файлов сетов и их тестов (mail.ru) Архив файлов сетов и их тестов (dropbox) 20210213 - Старик - пояснение как надо корректировать настройки времени в сетах Setka для ДЦ с разными GMT Справка- МТ5 периоды графиков (таймфрэймы, ТФ) Проблемы нелинейности результатов тестирования и торгов сеточными/мартин ботами при разных лотах первых ордеров сеток - нюансы и варианты подходов и решений Если возникли трудности с применением бота, к сообщению о проблеме обязательно прикладывать файлы журналов бота/терминала, сэт с реальными текущими настройками бота и т.п. пункт "Рекомендации о том, как надо информировать программиста о возможной ошибке в боте или непонятках в тестах." Пункт "Почему всегда надо тестировать именно последнюю версию бота, выложенную программистом" https://tradelikeapro.ru/logi-terminala-metatrader4/ Почему модераторы удаляют посты с вопросами о проблемах в торгах, если к постам не прилагаются логи и иные необходимые файлы Как оптимально называть файлы для упорядоченного хранения у себя в компе и выкладывания на форум (пост) Как оптимально называть файлы для упорядоченного хранения у себя в компе и выкладывания на форум (см. данный пункт) Еще пример оптимального наименования файлов и подготовки сетов к выкладыванию в топики форума Как оптимально скринить отдельные сетки, чтобы зафиксировать max инфы о сетке Сжатие сета из тестера стратегий МТ4 программой от Oleg Snegov Частичное воссоздание сета из отчета тестера стратегий МТ4 с помощью NotePad++ Частичное воссоздание сета из отчета тестера стратегий МТ4 вручную Частичное воссоздание сета из отчета тестера стратегий МТ4 программой от Oleg Snegov Рекомендации новичкам как организовать сохранение ссылок на важные посты в процессе изучения данного большого и сложного топика https://tlap.com/forum/laboratoriya-profitfx/24/open-source-sovetnik-forex-setka-trader-mod-i-ea-setka/2738/?do=findComment&comment=422764 Как мгновенно перейти на любую страницу топика по её № и быстрее искать посты/скрины по датам их публикации Как искать посты отдельных авторов в топике, даже если человек не выкладывал файлы и вы не знаете ключевых слов для выборочного поиска постов автора Как в топике искать информацию о сетах и торгах на конкретном мониторинге MyFxBook, который вас заинтересовал 20210620 - Старик - поиск файлов в топике - рекомендации Как найти любой пост в топике, если у вас есть на пост устаревшая (не рабочая) ссылка в тексте или закладка в браузере Список рекомендуемых форумом брокеров с центовыми счетами: Alpari (проверьте, что на центовом счете разрешено не менее 50 ордеров и учитывайте это ограничение) Forex4you RoboForex weltrade InstaForex Exness xm.com Подфорумы о ДЦ (белый и черные списки): https://tlap.com/forum/foreks-brokery/16/ https://tlap.com/forum/chernyy-spisok/23/ Больше информации о центовых счетах и ДЦ было в отдельных постах в топике. Какой бонус ДЦ можно использовать в торгах и какие бонусы ДЦ использовать крайне не рекомендуется Начало разработки [EA][Qj] - Setka конец мая 2015, все посты по данному боту позднее. Основные дискуссии с начала 2017, обязательно к изучению где-то с 10.03-01.04.2017 и до конца - примерно со 190-200 страниц. Кому тема кажется непосильной или прочесть книгу в 400+ страниц в лом - лучше уйдите, умственный труд и форекс не ваше. Перечень важных, на взгляд составителя Oleg Snegov, постов топика - файл ForumRef-20171231 тот же файл, но ссылки на те же посты в новом форуме - редакция r4f-105 Файл с копией оглавления вкладки "Все вложения" старого форума по состоянию на 16 июня 2019 Предшествующие версии бота Для желающих выразить благодарность и поддержать развитие нашего проекта, предоставляем для донатов кошельки группы разработки бота Сетка: Forex_Grid_M6TLP.rar Forex_Grid_M7TLP.rar Forex_Grid_M6TLP.610.ex4 Forex_Grid_M6.1TLP.610.ex4 EA_-_Setka_v1.43_ADX-IMP-181112_-_Parameters.docx [EA] - Setka v1.43 - 20171103 - eurusd+gbpusd - мульт 1.4+ - Роботест.rar (EA) - Setka v1.44.19.ex4 - M0kass - TS-Robotest_lite.zip (EA) - Setka v1.44.xx-RSI-CCI-AS и (EA) - Setka v1.43-RSI-CCI - уникальные параметры этих модов - 20211209.docx [EA] - Setka v1.46 - Таблица параметров - 20221230.doc (EA) - Setka v1.46.rar (EA) - Setka v1.43+ - Анализатор статистики сеток - elavr-dagaz_v2.5.rar (EA) - Setka v1.52.rar (EA) - Setka v1.54.rar [EA] - Setka v1.54 - Таблица параметров - 20231230.doc (EA) - Setka v1.44.19.ex4 - M0kass - TS-Robotest_lite.zip

- 19 078 ответов

-

- 321

-

-

-

-

Milky Way EA 3.24 Год выпуска: 2014 Валютные пары: любые Таймфрейм: Н4 Актуальная версия: 3.24 m07 http://tlap.com/forum/laboratoriya-profitfx/24/open-source-sovetnik-milky-way-ea-3-24/7222/?do=findComment&comment=305322 Описание: Советник по мотивам гамбита. Ловит тренды при помощи индикатора Bollinger Bands. Советник претерпел кучу изменений, тут вы найдете последнюю на данный момент версию. Трендовый советник, нацеленный на долгосрок. Входит на откатах по тренду. Сетов пока нету, тестов тоже - все это выложу позже - скорее всего к будущей неделе. Итак, как советник открывает сделки (приведу пример покупок): 1. Цена находится в пределах ББ с отклонением 1 и центральной линии. 2. Лоу сигнальной свечи ниже предыдущего лоу, хай ниже предыдущего хая, а закрытие сигнальной свечи происходит в верхней половине ее диапазона. При этом закрытие сигнальной свечи все еще находится в пределах ББ1 и центральной линии ББ. Размер сигнальной свечи - не больше MaxCandle пунктов. 3. Тем временем DeMarker с периодом DemPer находится в пределах от 0 до DemB для покупок или от 1 до 1-DemB для продаж, гарантируя, что откат уже достаточный. Отключаемо. 4. Индикатор Ozymandias с периодом Amplitude на таймфрейме OzymandiasTF (0,1,5,15,30,60,240,1440 и т.д.) сигнализирует о возможности покупок, если не отключен настройкой OzymandiasFilter. Стоп лосс. Ищется локальный минимум на истории HistorySL свечей назад и учитывается отступ Otstup. Если стоп лосс больше MaxSL, отложенные ордера не выставляются и сделка пропускается (или выставляется максимально разрешенный стоп). Объем позиции. Тут у нас есть три варианта (LotVariant) - работать фиксированным лотом FixLot, задать в процентах максимальный риск на одну сделку Risk, или использовать один минимальный лот на каждые MoneyForOneLot денег депозита. Настройки: Тесты: Мониторинг в Роботесте (используется мод Milky way EA v3.24_m06_DayChange) Пояснение отличия модификации DayChange от базовой версии бота Актуальная базовая версия бота и её модификация DayChange всегда находятся в одном архиве, прикрепленном к этому посту. Версия с расписанием торговли (возможность торговать только в определенные часы): http://tlap.com/forum/laboratoriya-profitfx/24/open-source-sovetnik-milky-way-ea-3-24/7222/?do=findComment&comment=411370Tests_Milky_Way_3.24.zip Milky_way_EA_v3.24_m05.rar Milky_way_EA_v3.24_m06.zip Milky_way_EA_v3.24_m07.zip

- 535 ответов

-

- 175

-

-

- open source

- mt4

- (и ещё 2 )

-

Название советника:MyBox (Моя Коробка) Сайт продажи: Специально для TradeLikeAPro Таймфрейм: Н1 Торговые пары: CADJPY, EURJPY, GBPJPY,NZDJPY Описание: Система стара, как мир. В указанный диапазон времени рисуется прямоугольник от Хай до Лоу. Если цена выходит за его границы сверху - покупаем, снизу - продаем. Система дополнена фильтром по МА, Траллом. Вход осуществляется после закрытия свечи, пробившей границу коробки. Советник может работать на М15, М30 или Н1 (для тестов и оптимизации) Настройки: Мониторинг: Мониторинг в Роботесте: Версия 1.4.6, старт 09.04.17 Скачать советник и сет-файлы

- 102 ответа

-

- 46

-

-

- open source

- mt4

- (и ещё 1 )

-

[Советник] exp_iCustom - Реализатор ваших граальных идей.

sbonch опубликовал тема в Советники Форекс

Название советника: exp_iCustom Версия: 10 и 11. 11-ая выдает ошибку при компиляции, может кто исправит, 10-ая рабочая. Исправленная версия 11 перезалита. Валютные пары: Любые. Таймфрейм: Любой . Время торговли: Настраиваемо. Описание: Эксперт exp_iCustom предназначен для торговли по сигналам пользовательских индикаторов. Для настройки эксперта на использование индикатора не требуется никаких навыков программирования, все настройки выполняются через окно свойств эксперта: вводится имя индикатора, список параметров, и номера буферов индикатора. Настройки: exp_iCustom_v10.mq4 exp_iCustom_v11.mq4- 77 ответов

-

- 12

-

-

-

- советник

- open source

- (и ещё 1 )

-

Название советника: Космическая пропка Платформа: MT4 Год выпуска: 2023 г. Версия: 1.0 Сайт разработчика: https://galaxyprofit.co.uk/products/spacex-prop-ea?variant=49238166208858 Валютные пары: GBPUSD, EURAUD, EURNZD Таймфрейм: 1M Кредитное плечо: 1:20 и выше Минимальный депозит: $5 000 (официально, а не официально я торговал на счету с $1 000) Не переключайте таймфреймы после запуска советника Время торговли: Круглосуточно Описание: Компании Galaxy Profit удалось создать робота, специально разработанного для прохождения испытаний Prop Firm. Компания Galaxy Profit гордится тем, что стала первой в мире компанией, создавшей интеллектуального робота. Этот робот с очень строгим контролем рисков может пройти любое испытание с очень низким риском в течение 45-60 дней! Ожидается, что при наихудшей рыночной ситуации просадка достигнет 3%, как мы и заявляли, максимальная просадка составит 3%! Конечно, вы должны включить принудительный выход в настройках 3% или 4%. У этого умного робота есть разные стратегии для демо- или реального счета Prop Firm, вы также можете ввести желаемый процент прибыли в настройках, и умный робот сделает все для достижения наилучшего результата. Рекомендуется использовать проверенные компании, такие как FTMO, SURGE TRADER, которые не имеют ограничений по какой-либо стратегии или использованию роботов, а также временных ограничений. Мониторинг: отсутствует У советника есть трейлинг стоп Принудительный выход % просадки Бэктесты: Самостоятельно провести бектест не могу, будет отличаться от ваших результатов, лучше каждый прогонит и поделиться результатом бектеста с разными настройками Советник с исходным кодом SpaceX Prop Ea (source code).zip

-

Название советника: Survivor Год выпуска: 2017 Валютные пары: EURUSD, GBPUSD, USDCHF, USDJPY Таймфрейм: M5 Время торговли: круглосуточно Описание: трендовый советник с возможностью мартингейла Мониторинг в Роботесте Обзор советника на сайте Survivor_+_sets.zip Survivors_screenshots.rar Tests_Survivor_1.3.5.rar Survivor_1.3.5_+_sets.zip Survivor.mq4 Survivor_1.3.7.mq4 SurvivorMT5_1.3.7_F_4.zip

- 1 453 ответа

-

- 164

-

-

-

-

Название советника: Trio Dancer Последняя версия: 4.4.5 R3 Год выпуска: 2014 Валютные пары: любые ТФ: любой Время торговли: круглосуточно Описание: модифицированная версия советника Trio Dancer Описание стратегий: Установка: Советник ставится на график каждой пары отдельно. Требует наличие котировок D1, для этого достаточно 1 раз кликнуть по ТФ D1 и дождаться загрузки графика. Описание параметров: Бектесты: Отсутсвуют Мониторинг: Торгуемые пары: все мажоры + золото и серебро. Всего 30 пар. ТФ: H1. Стартовый депо 100к. Поставил фикс лот: 0.1 на каждую пару. Рабочий сет прикрепил. Мониторы и сеты от Ilnur17021992: http://tlap.com/forum/laboratoriya-profitfx/24/open-source-sovetnik-trio-dancer/13774/?do=findComment&comment=286233 Trio_Dancer_4.4.5_R3.zip TRIO4.4.5.5R3_5DIGITS.set

- 268 ответов

-

- 28

-

-

- open source

- mt4

- (и ещё 2 )

-

Добрый день всем коллегам-трейдерам! Попробовав торговлю известных сеточников-умножителей сделал для себя вывод - они торгуют не так как я хочу! Решил сделать мартингейл-сеточник конкретно под себя. Внес в код все то, что я хотел бы видеть в хорошем роботе, за исключением всех лишних наворотов. Это мой первый серьезный советник, поэтому буду рад, если кому-то понравится. Название: Jupiter M. Год выпуска: 2016 Валютные пары: абсолютно любые Таймфрейм: Любой до М30, не выше Время торговли: Круглосуточно Советник Jupiter M. применяет в торговле подход мартингейла-сеточника. Если вы не знаете, что это такое, то лучше сначала изучить - без этого вы просто сольете ваши вечнозеленые. Советник хорош тем, что позволяет гибко настраивать параметры строящихся сеток на покупку и продажу. Таким образом, точный вход в рынок является второстепенной задачей, в первую очередь робот ориентирован на построение сетки. Лично мне очень нравится функция остановки торговли по критическим уровням - тем самым, позволяя пользователю самому определять границы флэта. Поэтому тут обращаю внимание - не рекомендую торговать этим советником на полном автомате - обязательно нужно вмешиваться в торговлю!! Но не в паникерском стиле, следовательно, новичкам лучше заранее подробно изучить стиль торговли советника на демо-счете. Вообще, по тестам и демо-торговле показал себя очень хорошо, мне очень нравится получившийся робот. Прошлые сделки советник подхватывает без проблем, если вы случайно закрыли терминал или снесли советник с графика, очень удобны функции ручного вмешательства в сделку - допустим перед новостями запретить строить сетку дальше - это как пример. Во вложении есть оба файла советника, включая код в открытом виде (два варианта - на английском и русском). Так как я недавно в программировании, возможны некоторые глюки, но за последние два месяца тестов, я не обнаруживал. Робот полностью мой, поэтому модернизацию, выпуск следующих официальных модификаций оставляю за собой. Если хотите использовать выложенный мною код и представить свою модификацию, просьба не использовать стандартное название - то есть оригинальное название бота и его текущая версия, пожалуйста, добавляйте обязательно приставки MOD или что-нибудь подобное. Также во вложении имеется русское и английское описание работы робота и всех его настроек, потарался подробно описать, дабы не возникало дополнительных вопросов, в общем, постарался подойти к делу профессионально. Если Вы обнаружили баг в работе советника - вы уверены, что это именно баг советника, а не ваша ошибка, просьба приложить к Вашему сообщению лог-файл, сет-файл с Вашими настройками на тот момент и кратко описать - когда, на какой-паре и при каких обстоятельствах. В противном случае буду игнорировать. Спасибо за понимание. От пользователей форума жду трезвой критики, если есть интересные задумки по улучшению - велком, с радостью рассмотрю. Сразу скажу - я не рассматриваю в качестве улучшений локирование и использование дополнительных индикаторов для входа. Все мартины сливаются одинаково, вне зависимости от вариаций входа и используемых индикаторных сигналов, кто работал с мартинами, знает. А если вы прекрасно выходите из лока - тогда зачем вам мартингейл, если Вы и так прекрасный трейдер? Возможно необходимо улучшить показания инфопанели, так как мне удобнее работать с такими, какие есть, не исключено, я что-то упустил, и было бы удобно добавить какой-либо параметр. Jupiter_M._by_AriusKis.rar Jupiter M. v.5.2.ex4 Jupiter M. v.5.2.mq4

Добрый день всем коллегам-трейдерам! Попробовав торговлю известных сеточников-умножителей сделал для себя вывод - они торгуют не так как я хочу! Решил сделать мартингейл-сеточник конкретно под себя. Внес в код все то, что я хотел бы видеть в хорошем роботе, за исключением всех лишних наворотов. Это мой первый серьезный советник, поэтому буду рад, если кому-то понравится. Название: Jupiter M. Год выпуска: 2016 Валютные пары: абсолютно любые Таймфрейм: Любой до М30, не выше Время торговли: Круглосуточно Советник Jupiter M. применяет в торговле подход мартингейла-сеточника. Если вы не знаете, что это такое, то лучше сначала изучить - без этого вы просто сольете ваши вечнозеленые. Советник хорош тем, что позволяет гибко настраивать параметры строящихся сеток на покупку и продажу. Таким образом, точный вход в рынок является второстепенной задачей, в первую очередь робот ориентирован на построение сетки. Лично мне очень нравится функция остановки торговли по критическим уровням - тем самым, позволяя пользователю самому определять границы флэта. Поэтому тут обращаю внимание - не рекомендую торговать этим советником на полном автомате - обязательно нужно вмешиваться в торговлю!! Но не в паникерском стиле, следовательно, новичкам лучше заранее подробно изучить стиль торговли советника на демо-счете. Вообще, по тестам и демо-торговле показал себя очень хорошо, мне очень нравится получившийся робот. Прошлые сделки советник подхватывает без проблем, если вы случайно закрыли терминал или снесли советник с графика, очень удобны функции ручного вмешательства в сделку - допустим перед новостями запретить строить сетку дальше - это как пример. Во вложении есть оба файла советника, включая код в открытом виде (два варианта - на английском и русском). Так как я недавно в программировании, возможны некоторые глюки, но за последние два месяца тестов, я не обнаруживал. Робот полностью мой, поэтому модернизацию, выпуск следующих официальных модификаций оставляю за собой. Если хотите использовать выложенный мною код и представить свою модификацию, просьба не использовать стандартное название - то есть оригинальное название бота и его текущая версия, пожалуйста, добавляйте обязательно приставки MOD или что-нибудь подобное. Также во вложении имеется русское и английское описание работы робота и всех его настроек, потарался подробно описать, дабы не возникало дополнительных вопросов, в общем, постарался подойти к делу профессионально. Если Вы обнаружили баг в работе советника - вы уверены, что это именно баг советника, а не ваша ошибка, просьба приложить к Вашему сообщению лог-файл, сет-файл с Вашими настройками на тот момент и кратко описать - когда, на какой-паре и при каких обстоятельствах. В противном случае буду игнорировать. Спасибо за понимание. От пользователей форума жду трезвой критики, если есть интересные задумки по улучшению - велком, с радостью рассмотрю. Сразу скажу - я не рассматриваю в качестве улучшений локирование и использование дополнительных индикаторов для входа. Все мартины сливаются одинаково, вне зависимости от вариаций входа и используемых индикаторных сигналов, кто работал с мартинами, знает. А если вы прекрасно выходите из лока - тогда зачем вам мартингейл, если Вы и так прекрасный трейдер? Возможно необходимо улучшить показания инфопанели, так как мне удобнее работать с такими, какие есть, не исключено, я что-то упустил, и было бы удобно добавить какой-либо параметр. Jupiter_M._by_AriusKis.rar Jupiter M. v.5.2.ex4 Jupiter M. v.5.2.mq4- 78 ответов

-

- 37

-

-

-

- советник

- мартингейл

- (и ещё 3 )

-

Название советника: Generic A-TLP Год выпуска: 2016 - н.в. Последние версии: v.11.94.19 и v.12.39.9 Терминал: MT4 (build 900+) Сайт разработки: http://tradelikeapro.ru/ Рекомендуемые валютные пары: EURCHF, EURGBP, GBPCAD, GBPCHF, GBPUSD, USDCAD, USDCHF, USDJPY Таймфрейм: M15 Время торговли: конец американской, начало азиатской сессий Описание: народный бот с открытым кодом, для возможности внесения дополнительных функций, использующий систему входов по аналогии с EA Asia Рекомендуемый ММ: 0.01 лота на 100$ Описание настроек: v.11.94.10 и v.12.38.9 Как работает советник: открытие сделок, закрытие сделок, настройка времени (никакого GMToffset! время по терминалу) Статья в блоге: http://tradelikeapro.ru/sovetnik-generic-a-tlp/ Дополнительная информация: Мониторинги: Тема для общения по торгам советниками Generic A-TLP Некоторая информация по торгам ботом для новичков Информация для пользователей (не разработчиков), желающих торговать ботом Generic При цитировании сообщений используйте спойлер! Не надо флудить и обсуждать отвлечённые темы. Ведите себя профессионально. Наказание - жёсткий минус по репутации. История версий Generic A-TLP Все новые версии 11 ветки, сохраняют обратную совместимость начиная с 11.86. То есть на любую новую версию можно грузить сеты с версии ниже неё. Вернее даже лучше всегда держать только последнюю версию, так как в них исправляются найденные ошибки. В 12 версии несколько раз менялся планировщик и названия параметров, нужно смотреть по истории. Скачать Generic A-TLP v.9.03 (советник и стандартные сеты к нему) Скачать Generic A-TLP v.11.87 (советник и стандартные сеты к нему) Скачать Generic A-TLP v.12.38 (советник и стандартные сеты к нему) Скачать Generic A-TLP v.11.94.7 (советник, авторские сеты от mynightfly, авторские тесты и описание настроек) Generic_A-TLP_11.94.9.mq4

- 3 989 ответов

-

- 466

-

-

- советник

- open source

- (и ещё 2 )

-

MindTheGap Год выпуска: 2015 Валютные пары: Все мажоры Таймфрейм: М5 Версия: 1.17 Описание: Тесты версии 1.17, 2000-2016 год: Мониторинг в Роботесте (v1.17): Я вообще ни разу не обижусь, если мне кто нибудь скажет спасибо, которое булькает: R192371619200 или Z164579536516 (Silentspec)MindTheGap_v1.12.mq4 MindTheGap_v1.17_Full_Pack_2016.zip

- 246 ответов

-

- 98

-

-

- open source

- mt4

- (и ещё 1 )

-

Что мы тут творим - спросите вы меня? И я отвечу! Ни много ни мало... архифункциональное сверхпродвинутое мультивалютное мультитаймфреймовое чудо программного кода! Всё началось с простенького и незамысловатого техзадания, и вскоре нашёлся-таки герой, сподобившийся принять сей вызов! Имя ему - Ttomas. Фанфары! Скоро сказка сказывается, да нескоро профит делается... Пробираясь сквозь тернии формальной логики и искореняя орды багов мечом разума, наш герой осилил-таки первую, а затем даже и вторую версию советника. Но нет пределов совершенству! Море новых идей ждут своего часа. ;) Ну а пока мы довольствуемся тем, что есть, и тестируем текущую версию в поисках наилучших сетов. И да, почерпнуть знания об оригинальных системах, взятых за основу советника, вы можете здесь: http://tlap.com/forum/torgovye-sistemy/2/m1-ts-pobeda-skalpirovanie-m1/2164/ http://tlap.com/forum/torgovye-sistemy/2/m15-extreme-tma-system/2036/ http://tlap.com/forum/torgovye-sistemy/2/m1-m15-genesis-matrix-trading/2773/ Итак, текущее состояние разработки: v.3.50 Вылаживаю полный набор индикаторов как для советника, так и для ручной версии системы. + шаблоны + сеты + инструкция по настройке *Далее идут всякие прибамбасы, ожидающие своей очереди* Запустили сов на реал, а он, паскуда такая, слил ваш последний депозит? Без паники, ибо выход есть всегда! M/ MIX_SCALPER_-_v.3.50.rar

Что мы тут творим - спросите вы меня? И я отвечу! Ни много ни мало... архифункциональное сверхпродвинутое мультивалютное мультитаймфреймовое чудо программного кода! Всё началось с простенького и незамысловатого техзадания, и вскоре нашёлся-таки герой, сподобившийся принять сей вызов! Имя ему - Ttomas. Фанфары! Скоро сказка сказывается, да нескоро профит делается... Пробираясь сквозь тернии формальной логики и искореняя орды багов мечом разума, наш герой осилил-таки первую, а затем даже и вторую версию советника. Но нет пределов совершенству! Море новых идей ждут своего часа. ;) Ну а пока мы довольствуемся тем, что есть, и тестируем текущую версию в поисках наилучших сетов. И да, почерпнуть знания об оригинальных системах, взятых за основу советника, вы можете здесь: http://tlap.com/forum/torgovye-sistemy/2/m1-ts-pobeda-skalpirovanie-m1/2164/ http://tlap.com/forum/torgovye-sistemy/2/m15-extreme-tma-system/2036/ http://tlap.com/forum/torgovye-sistemy/2/m1-m15-genesis-matrix-trading/2773/ Итак, текущее состояние разработки: v.3.50 Вылаживаю полный набор индикаторов как для советника, так и для ручной версии системы. + шаблоны + сеты + инструкция по настройке *Далее идут всякие прибамбасы, ожидающие своей очереди* Запустили сов на реал, а он, паскуда такая, слил ваш последний депозит? Без паники, ибо выход есть всегда! M/ MIX_SCALPER_-_v.3.50.rar- 3 237 ответов

-

- 136

-

-

-

-

Добрый день. Попалась в руки старая версия советника (Generic A-TLP v.9.02.mq4) .... Переписал на MT5 как я его вижу. Не добавлял новые фильтры, которые сообщество дописало последние годы. Не судите строго. Всех благ. PS: Значение Reverse_Profit = 200. Забыл изменить в исходнике на цены 5 знаков. Generic A-TLP-Lite 1.11.mq5

- 20 ответов

-

- 15

-

-

-

-

- советник

- open source

- (и ещё 2 )

-

Impulse Candle H1 Год выпуска: 2014 Валютные пары: пока usdchf, gbpusd, eurusd, usdcad Таймфрейм: Н1 Актуальная версия: 1.02 Описание: Мониторинг в Роботесте: ImpulseCandle.mq4 Impulse_Candle_sets.rar ImpulseCandle_v1.02.rar Impulse_Candle_102.rar

- 53 ответа

-

- 41

-

-

- mt4

- open source

- (и ещё 1 )

-

Название советника: Force Trader Год выпуска: 2017.10.17 Версия: 1.0 Валютные пары: audcad, audnzd, audusd, euraud, eurnzd, eurusd, gbpaud, usdjpy Таймфрейм: D1 Время торговли: На закрытии дневной свечи Описание: Долгосрочный советник, представляющий собой адаптацию классической системы Александра Элдера под рынок Форекс. Это не оригинальная система, а ее вольная адаптация. Кроме индекса силы, использующегося в оригинальной системе для входа, также используется индикаторы Momentum, RSI, WPR, DeMarker по оригинальному принципу - пересечение индикатором срединной линии. Мониторинг в Роботесте: Бэктесты: Обзор советника на сайте Force_Trader_swing_D1.rar

- 104 ответа

-

- 54

-

-

- open source

- mt4

- (и ещё 1 )

-

Несколько лет хочу изучить языки программирования mql4 и mql5. Все думал, что вот сейчас, как начну и все сделаю. И достиг настоящих вершин ... в прокрастинации. У меня есть идеи по доработке этого бота. 1. Установить переключатель лонг и шорт, чтобы можно было торговать только в лонг или в шорт, так как это сделано в 12й версии генерика. 2. Сделать возможными отдельные настройки для лонга и для шорта. 3. Сделать настройки торгового времени по дням недели и часам, также как в 12-ом генерике. 4. Модуль мм. Торговый лот считается от виртуального баланса, который задается в настройках на конкретную дату, с которой результаты торговых сделок добавляются к нему. Суть в том, чтобы при расчете размера лота, робот учитывал результаты только своей торговли, но не результаты балансовых операций или торговли других роботов и рук. Также, есть такой вариант генерика. 5. И все это и для мт4, и для мт5. _http://tlap.com/forum/sovetniki-foreks/11/sovetnik-skalper-night-owl/3898/ Momods_Night_Scalper_v1.0.pre11_BEST_SETTINGS.mq4 Free_Momods_Night_Scalper_v1.0.pre6_BEST_SETTINGS.mq4 Generic A-TLP v.12.39.9_rec_RUS (2).mq4

- 2 469 ответов

-

- 4

-

-

- советник

- open source

- (и ещё 2 )

-

Намедни занялся я подключением новостного индикатора к одному из советников. Выбрал urdala_news, зарекомендовавший себя в Генерике. Задача сама по себе нехитрая, но после запуска советника в тестере я заметил, что он регулярно сообщает мне о попытках загрузить новости. И возвращает он одно значение: новости в интервале, или нет. А если мне чуть более интересную логику хочется, с закрытием в один интервал, запретом открытия в другой - это к нему нужно несколько раз обратиться. Заглянул я в код и ужаснулся - на вызов основной функции индикатора он что только не делает. А потом еще, чтобы поделиться этим советником, нужно поделиться индикатором... В общем, написал я подключаемый модуль, который делает все то же самое, но эффективно - и можно позвать его напрямую из советника и получить структуру вида struct NewsCheckStatus { int minutesSinceLastNews; int minutesToNextNews; }; Соответственно, объект этот можно получать не чаще раза в минуту и повсеместно переиспользовать. Технические детали: Для использования библиотеки нужно ее подключить и создать экземпляр класса NewsLoader: NewsLoader(int _serverGMTOffset, string _currencies = "", bool _high = true, bool _medium = true, bool _low = true, bool _drawLines = true, bool _onlyDrawFutureNews = false, color _colorHigh = clrRed, color _colorMedium = clrLime, color _colorLow = clrBlue, int _refreshPeriodSeconds = 86400) Параметры конструктора: serverGMTOffset - сдвиг брокера от GMT. Этот параметр может меняться за время жизни советника из-за DST, ниже я объясню, как с этим бороться currencies - строка с набором валют через запятую. Определяет, по каким валютам вы хотите фильтровать новости. Если строка пустая, используются две валюты текущего символа high, medium, low - фильтрация по волатильности новости: если вы не хотите учитывать малозначимые новости, например, поставьте low в false drawLines - рисовать ли вертикальные линии на чарте onlyDrawFutureLines - рисовать только линии в будущем colorHigh, colorMedium, colorLow - цвета соответствующих линий refreshPeriodSeconds - как часто перекачивать новости с сервера. Не злоупотребляйте, эта операция занимает несколько секунд и будет выполнена на одном из обращений из основной программы, запросто может притормозить торговый процесс в важный момент Как я уже упомянул, в определенный момент за счет перехода на летнее время GMT сдвиг меняется. Новости же поставляются по времени GMT, поэтому, если ничего не делать, они будут отображаться и обсчитываться неправильно - со сдвигом в час. Если ваша программа умеет обрабатывать DST (например, вы используете мою библиотеку для работы с планировщиком), то достаточно оповестить NewsLoader о новом GMT: void SetGMTOffset(int _offset) Он все пересчитает и перерисует (только грядущие новости). Операция незатратная, можно просто отсылать оффсет на каждом тике, например, так: NewsCheckStatus newsCheckStatus; tradeTimeStatus = tradeTimeManager.GetTradeTimeStatus(); if (UseNewsFilter) { newsLoader.SetGMTOffset(tradeTimeManager.GetLiveGMTOffset()); newsLoader.CheckNewsStatus(newsCheckStatus); } Опросить библиотеку можно двумя способами: void CheckNewsStatus(NewsCheckStatus &newsCheckStatus) Эта функция вернет вышеупомянутую структуру, которую можно использовать, например, так: if (newsCheckStatus.minutesSinceLastNews >= TimeAfterNews && newsCheckStatus.minutesToNextNews > TimeBeforeNews) isOrderOpened = CheckOpen(); Или так: if (UseNewsFilter && CloseTimeBeforeNews != 0 && newsCheckStatus.minutesToNextNews <= CloseTimeBeforeNews) //фильтр новостей CloseAll(IntegerToString(CloseTimeBeforeNews) + " minutes before news"); А можно просто спросить, нет ли новостей в интервале: bool IsNews(int _minutesBefore, int _minutesAfter) Подключение новостей в тестере: Скачиваем скрипт с маркета: https://www.mql5.com/ru/market/product/23961 Запускаем его с выбранными датами. Когда закончит, заходим в папочку MQL4/files и копируем файл Calendar.txt в папочку tester/files Все, новости работают на истории (не забываем выставить правильный GMT offset) Всем профитов! UrdalaNewsLoader.mqh

-

Год выпуска: 2017 Валютные пары: любые Таймфрейм: любой Описание: Для входа в продажу/покупку цена должна пробить снизу/сверху линию индикатора Envelop и сформировать медвежий/бычий ПинБар Мониторинг - результаты реальной торговли за 3 месяца: EnvelopPB.JPG Envelop_PB.mq4

- 6 ответов

-

- 5

-

-

- open source

- mt4

- (и ещё 1 )

-

[open source] [Советник] [Мартингейл] UpSideDown (USD)

zhab3r опубликовал тема в Лаборатория ProfitFX

[shadow=black,right]Советник UpSideDown (USD)[/shadow] ВНИМАНИЕ: Советник в своей основе использует стратегию Мартингейла! Данный советник крайне опасен для вашего депозита. Строго соблюдайте рекомендуемый ММ. Год выпуска: 2017 Валютные пары: любые, рекомендованные GBPUSD, EURUSD, USDJPY, EURJPY Таймфрейм: М15 (на данном ТФ ведется отладка и тестирование), в теории работа советника не привязана к ТФ, поэтому ТФ может быть любой, но на других ТФ советник пока не тестировался Время торговли: круглосуточно, настройка торговли по заданным дням недели Рекомендованный ММ: 2000 на лот 0.01 для сета из вложения, при использовании trailing stop размер депо увеличить в 1.5-2 раза Актуальная версия: 1.0 Поддерживаемые терминалы: MetaTrader 5, ведется разработка под MetaTrader 4 Описание: В заданный час, допустим в час утра по времени терминала, советник определяет базовую цену, равную времени открытия заданной часовой свечи, допустим 22 часа предыдущего дня. На заданном расстоянии, скажем 10 пунктов, вверх, и столько же вниз определяются уровни для покупок и продаж. (Покупки вверху). При достижении ценой уровня покупок или уровня продаж, советник открывает позицию с заданным тейк профит, допустим тоже 10 пунктов. Стоп лосс ставится на противоположный уровень покупок или продаж, т.е. для нашего примера составляет 20 пунктов. Когда позиция закрывается по стоп лосс, советник открывает противоположную позицию с увеличенным объемом, когда наша новая позиция закрывается по стоп лосс, советник снова открывает противоположную позицию... и все это безобразие будет продолжается до тех пор, пока оно вам не надоест и вы не закроете текущую позицию руками, или пока не закончатся деньги и советник не сможет открыть новую противоположную позицию... Неплохо придумано, правда? >:dХотя... есть еще вариант, что какая то из позиций закроется по тейк профит, в таком случае суммарная прибыли свей серии будет точно такой же, как если бы по тейк профит закрылась самая первая позиция. :) Собственно для получения прибыли по вот этому, последнему, варианту советник и создан, для того чтобы вероятность такого развития событий увеличить, а количество переворотов в серии, а с ними и просадку, по возможности уменьшить, предусмотрено много параметров для оптимизации под конкретный инструмент. Кроме того, для того чтобы по возможности нашу прибыль чуть чуть увеличить в советнике реализован режим trailing stop. Если дисклеймер и описание не убедили вас отказаться от использования настоящего советника, смотрим подробное описание во вложении. x_x История создания: За основу взята идея реализованная в советнике «Перевертыш»: http://tlap.com/forum/laboratoriya-profitfx/24/open-source-sovetnik-perevertysh-martingeyl/14580/ EA_-_USD_v1.00_-_20171217.rar- 123 ответа

-

- 14

-

-

- open source

- mt4

- (и ещё 2 )

-

Внимание! Добавлена новая версия библиотеки, TradeTimeFull Реализованы все возможные финтифлюшки: поддержка множества интервалов внутри дня возможность задать разное расписание в разные дни возможность задать разное расписание зимой и летом есть встроенная поддержка оптимизации добавочного интервала переходы на летнее время и обратно обход ролловера автоопределение GMT с синхронизацией по стороннему серверу (через ДЛЛ и через WebRequest по выбору разработчика) задание расписания в произвольном часовом поясе с произвольным контрактом перехода на летнее время обход рождества обход определенных месяцев в году все настройки, которые требуются, изолированы в подключаемый файл, то есть всю библиотеку вместе с настройками можно включить одним include statement Все это оптимизировано с точки зрения скорости выключения, есть удобные флажки "торговать круглосуточно" (который очень быстро считается), "торговать летом по зимнему расписанию" В целом, все, что может захотеться от библиотеки расчета времени. В архиве присутствует руководство PDF по настройкам и пример подключения в советника (без реализации торговых функций, но с комментариями на экране) Ниже - описание первой версии >>>>>>>>>>>>>>>>> В некоторых торговых стратегиях мы выбираем определенный интервал времени для торговли. Или набор интервалов. Связано это с какими-то событиями, которые происходят непосредственно до, во время, или после этого интервала. Эти события привязаны к определенной временной зоне, с ее переходами на летнее и зимнее время и все вот это вот - в то время, как ваш брокер может потенциально придерживаться других контрактов в вопросах DST и, кроме того, находится в совсем другой временной зоне. Я искренне считаю, что для правильной реализации таких стратегий нужно указывать временные интервалы в координатах тех событий, к которым мы хотим привязываться. Я написал библиотечку, которая принимает торговые интервалы в выбранной вами таймзоне, с определенным контрактом перехода на DST, а так же умеет автоматически определять, какой контракт у вашего брокера. Поскольку в тесте это определить нельзя, для теста нужно указать вручную, каков зимний GMT Offset вашего брокера и каков контракт DST. Для Альпари, например, контракт европейский, то есть, они переходят на летнее время в последнее воскресенье марта и обратно в последнее воскресенье октября (поэтому Альпари будет на час ближе к Нью-Йорку последние пару недель марта и около недели в конце октября - начале ноября) Tickmill придерживается американского стандарта. Ну и есть еще выродки, вроде IG Markets, которые вообще никуда на лето не ходят, потому, что у них бОльшая часть operations сосредоточена вблизи экватора, где большинство стран не знают, что такое DST и нафига он нужен. Вы выбираете целевой рынок (например, американский, как в нашем скальпере), задаете смещение от GMT и контракт DST этого целевого рынка. Этот выбор можно оставить пользователю, или спрятать в реализации конкретного советника, если советник нацелен на определенный, заранее известный рынок. После этого все торговые интервалы указываете во времени вашего целевого рынка. Для теста нужно указать GMT Offset и DST контракт вашего брокера (или что вы выбрали в настройках ТДС2). Ролловер Ролловер это понятие с внятным временем, он случается на закрытии нью-йорка в 5pm EST. Поэтому задавать время ролловера не надо. Можно задать, за сколько минут до, и сколько минут после действует фриз, и что вы хотите запретить в период фриза: открытие, закрытие. Это все будет посчитано и отдано в советник в удобной для разработчика форме. Ну и много еще плюшек. Например, можно указать много интервалов, через запятую (например, "15:00-16:00,19:00-21:00"), библиотечка считает, сколько минут прошло с последней сессии, сколько осталось до следующей, сколько до конца текущей - практически любая логика советника, связанная с обсчетом времени, должна легко портироваться. Раздельно указываются сессии по дням недели. Важно: Формат интервала строго hh:mm-hh:mm, никаких пробелов, в том числе после запятых. 1:00-15:00 - неправильно. Правильно 01:00-15:00 Интервал считается интервалом понедельника, если он начинается в понедельник! То есть, если для понедельника вы указали интервал с 23:00 до 02:00 - это значит, вы хотите, чтобы советние торговал с 11 вечера понедельника до 2 утра вторника (в выбранном вами часовом поясе). Поскольку по американскому времени рынок открывается в 5 часов дня в воскресенье, в список дней добавлено воскресенье. Как с этим работать: В приложении три файла: Include/TradeTimeImpl.mqh - сама библиотека. В ней объявлены все необходимые классы и структуры. Для работы с библиотекой нужно создать экземпляр класса TradeTimeStatus и отдать ему все параметры. Например, так: TradeTimeManager tradeTimeManager(SUNDAY_TradeIntervals, MONDAY_TradeIntervals, TUESDAY_TradeIntervals, WEDNESDAY_TradeIntervals, THURSDAY_TradeIntervals, FRIDAY_TradeIntervals, BrokerGMTOffsetWinter, BrokerDstMode, TargetGMTOffsetWinter, TargetDSTMode, OpenOrdersInRollover, CloseOrdersInRollover, FreezeMinutesBeforeRollover, FreezeMinutesAfterRollover); После этого можно воспользоваться одним из трех публичных методов этого класса: GetLiveGMTOffset возвращает автоматически определенный сдвиг вашего брокера от GMT. Нужно разве что для отображения на экране, косметическая функция GetTradeTimeStruct - возвращает структуру, содержащую три времени: GMT, EST (обязательно вычисляется для определения времени ролловера) и target - время в вашем целевом рынке. Вспомогательный метод, структура также включена в результат следующего вызова GetTradeTimeStatus - основная функция. Есть смысл вызывать раз на тике и переиспользовать результат вызова в советнике, ибо он содержит всю необходимую информацию, а именно: bool isTradingSessionActive - активна ли одна из торговых сессий bool isRollover - находимся ли мы в зоне заморозки ролловера bool isOpenAllowed - разрешено ли открытие (комбинация активной торговой сессии и настроек ролловера. Вне сессии false, внутри сессии true, за исключением ролловера. Внутри ролловера - зависит от соответствующего ограничения ролловера) bool isCloseAllowed - разрешено ли закрытие (Вне ролловера - true. Внутри ролловера - зависит от соответствующего ограничения ролловера) int activeSessionWeekDay - информационный элемент, сессия какого дня активна сейчас. 0 - воскресенье. -1, если сессия не активна. int minutesSinceSessionFinished - сколько минут прошло с окончания последней сессии (считается независимо от того, торговал советник в эту сессию, или нет). 0 когда сессия активна int minutesToSessionFinish - сколько минут до конца текущей сессии. 0 когда сессия не активна int minutesToNextSession - сколько минут до следующей сессии. 0 когда сессия активна TradeTimeStruct tradeTimeStruct - вышеупомянутая структура, содержащая три времени: GMT, EST, target Include/TradeTimeEng.mqh - еще один подключаемый файл, в котором собраны все настройки и инициализация TradeTimeManager. Настройки на английском, можно создать TradeTimeRus по образу и подобию и использовать его. Если вы хотите отдать пользователю контроль за всеми настройками библиотеки, достаточно подключить этот файл и можно сразу обращаться к инициализированному в нем экземпляру tradeTimeManager, удобно и минимум хлопот. Если хочется более тонкой настройки, параметры и инициализацию можно скопировать из этого файла в советник и докрутить по вкусу. Experts/SandboxTime.mq4 - пример советника, использующего библиотеку. Все, что он делает - это пишет большинство параметров в коммент на чарте, вычисляя разницы во времени и т д. Позволяет визуально протестировать логику: выберите разные контракты DST для брокера и целевого рынка и понаблюдайте, как разница во времени меняется вокруг середины-конца марта и конца октября-начала ноября. Заодно задайте ему множество интервалов и посмотрите, как он справляется с вычислением минут до и после. Напоследок покрутите его вокруг ролловера - он пишет, чего и когда он замораживает. Библиотечка проверяет осмысленность ваших настроек при запуске, используя открытый API от worldclock.com Вам нужно будет разрешить советникам/индикаторам, подключающим библиотеку, загружать DLL. Вот полный URL, к которому он обращается: http://worldclockapi.com/api/json/gmt/now Если есть конструктивные пожелания - я попытаюсь выкроить время на поддержку. Всем профитов! TimeLib.zip TradeTimeFull.zip

-

Rebel Inside Название советника: Rebel Inside Год выпуска: 2016 Версия: 1.0 Терминал: MT4 (build 900+) Сайт продажи: free Валютные пары: все Таймфрейм: H1 Время торговли: Круглосуточно Описание: Советник основан на вкладке outlook от myfxbook. Она активно обсуждалась на фоне освещения индикатора Forex Insider и в разрезе основанной на ней стратегии Supermacy. В сове также используется принцип "против толпы". Disclaimer: Данный советник совсем никак не проработан и имеет в качестве входных параметров и самих сэтапов на вход лишь приблизительные значения. Все это бралось на глаз с целью проверить работоспособность самой идеи. Винрейт близкий к 50% наталкивает на мысль, что это может быть обычным рандомом. Но ввиду многочисленных вопросов решил выложить эту текущую проверочную версию. Сэтапы. BUY: 1. Пересечение Average Short Price (усредненной линии продаж по myfxb). 2. Последние 50 баров (H1) цена не пересекала эту линию, была или выше или ниже. 3. Нету других бай сделок по символу. SELL: 1. Пересечение Average Long Price (усредненной линии покупок по myfxb). 2. Последние 50 баров (H1) цена не пересекала эту линию, была или выше или ниже. 3. Нету других сэлл сделок по символу. TP/SL вычисляются по формуле (Разность максимальной и минимальной цены за последние 50 баров (H1)) * 0.618 (fibo) Пояснения к сетапам и целям: 1. Второй пункт фактически означает, что текущий момент является локальным максимумом/минимумом. 2. Почему 50 баров H1? Брал на глаз, обычно в них умещается одно движение цены "туда-обратно". 3. Почему в целях есть умножение на фибочисло 0.618? Потому что ждать достижения целей в полную разность иногда очень долго, а мне хотелось все же получить большее количество сделок. Этот уровень довольно четко зарекомендовал себя. Механика работы и инструкции к установке. Описания параметров советника. Мониторинг: Бэктесты: По причине использования realtime данных не знаю, как это реализовать. Можно конечно логировать все данные, а потом уже на них отлаживать. Но мне этим что-то не хочется заниматься ) P.S.: Повторюсь, на данный момент мне не кажется, что идея рабочая. Результаты не показательны. Результаты у поставленных в разное время советников будут различаться (первое время точно). Развлекайтесь, вводите фильтры на входы, прикручивайте тралы и прочие приблуды роботорговли. Я не готов вести этот проект как программист на постоянной основе, поэтому он open source. Не буду прикручивать каждую хотелку, но, возможно, буду изредка отвечать на вопросы :grls: Rebel_Inside.mq4 myfxgrabbler.mq4

- 41 ответ

-

- 22

-

-

- советник

- open source

- (и ещё 1 )

-

Название советника: Beat The Market Год выпуска: 2020 Актуальная версия: 2.1.1 Терминал: MT4 (build 1200+) Сайт разработки: http://tradelikeapro.ru/ Описание стратегии в блоге: http://tlap.com/beat-the-market-strategy/ Тема на форуме, посвящённая стратегии: http://tlap.com/forum/torgovye-sistemy/2/m15-beat-the-market-strategy/20421/ Валютные пары: любые Таймфрейм: M15 (H4) Время торговли: круглосуточно Описание: Мультивалютный советник, реализующий автоматическую торговлю по одноимённой стратегии. Торговля ведётся на пятнадцатиминутном таймфрейме в направлении четырёхчасового тренда. Также учитывается положение дневных уровней Pivot относительно канала TMA. Цели определяются с помощью тех же Pivot. Ядро оригинальной стратегии опционально расширяемо с помощью дополнительных инструментов: альтернативные источники сигналов на вход, несколько режимов расчёта целей, фиксированный и динамический Stop Loss и др. Из индикаторов оригинальной стратегии, присутствующих в архиве, для работы советника на данный момент необходим только Beat The Market C New (Arrows). Другие встроены непосредственно в код. Описание параметров: в прилагаемой инструкции История версий: Beat The Market 2.0.0.zip Beat The Market 2.0.1.zip Beat The Market 2.1.0.zip Beat The Market 2.1.1.zip

Название советника: Beat The Market Год выпуска: 2020 Актуальная версия: 2.1.1 Терминал: MT4 (build 1200+) Сайт разработки: http://tradelikeapro.ru/ Описание стратегии в блоге: http://tlap.com/beat-the-market-strategy/ Тема на форуме, посвящённая стратегии: http://tlap.com/forum/torgovye-sistemy/2/m15-beat-the-market-strategy/20421/ Валютные пары: любые Таймфрейм: M15 (H4) Время торговли: круглосуточно Описание: Мультивалютный советник, реализующий автоматическую торговлю по одноимённой стратегии. Торговля ведётся на пятнадцатиминутном таймфрейме в направлении четырёхчасового тренда. Также учитывается положение дневных уровней Pivot относительно канала TMA. Цели определяются с помощью тех же Pivot. Ядро оригинальной стратегии опционально расширяемо с помощью дополнительных инструментов: альтернативные источники сигналов на вход, несколько режимов расчёта целей, фиксированный и динамический Stop Loss и др. Из индикаторов оригинальной стратегии, присутствующих в архиве, для работы советника на данный момент необходим только Beat The Market C New (Arrows). Другие встроены непосредственно в код. Описание параметров: в прилагаемой инструкции История версий: Beat The Market 2.0.0.zip Beat The Market 2.0.1.zip Beat The Market 2.1.0.zip Beat The Market 2.1.1.zip- 261 ответ

-

- 46

-

-

-

-

- open source

- советник

- (и ещё 1 )

-

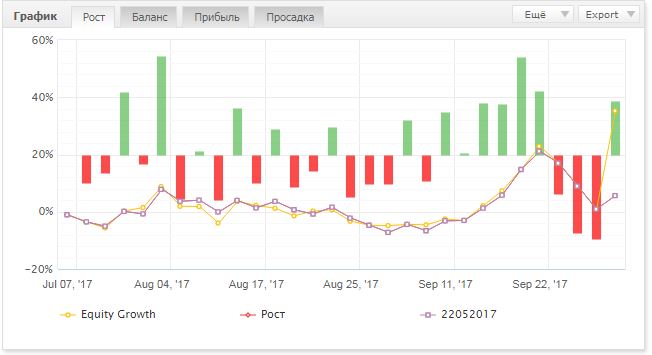

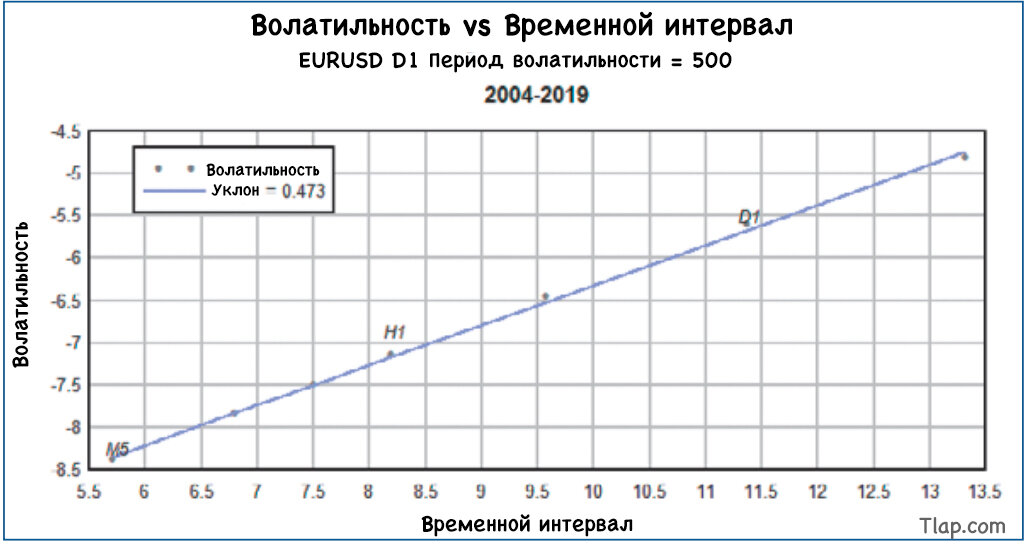

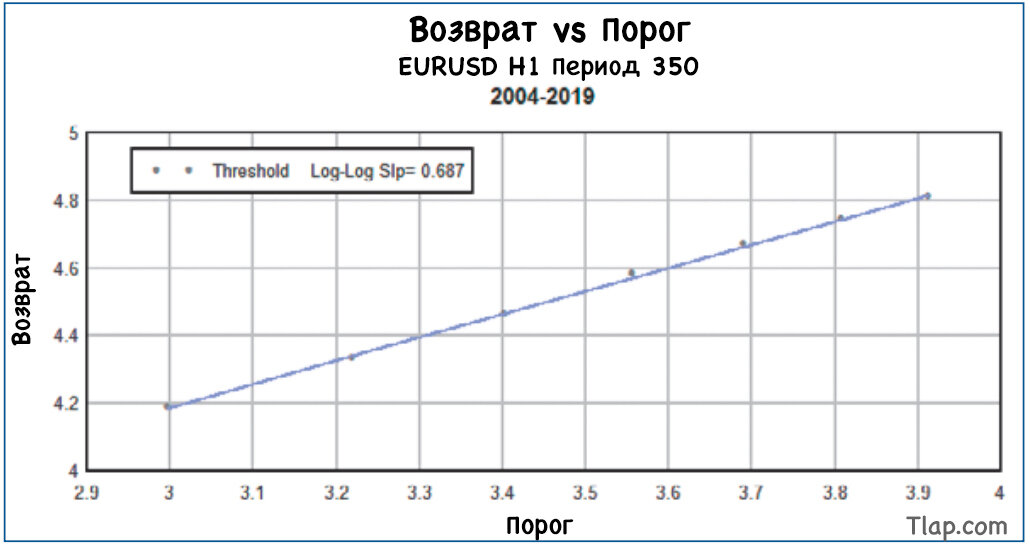

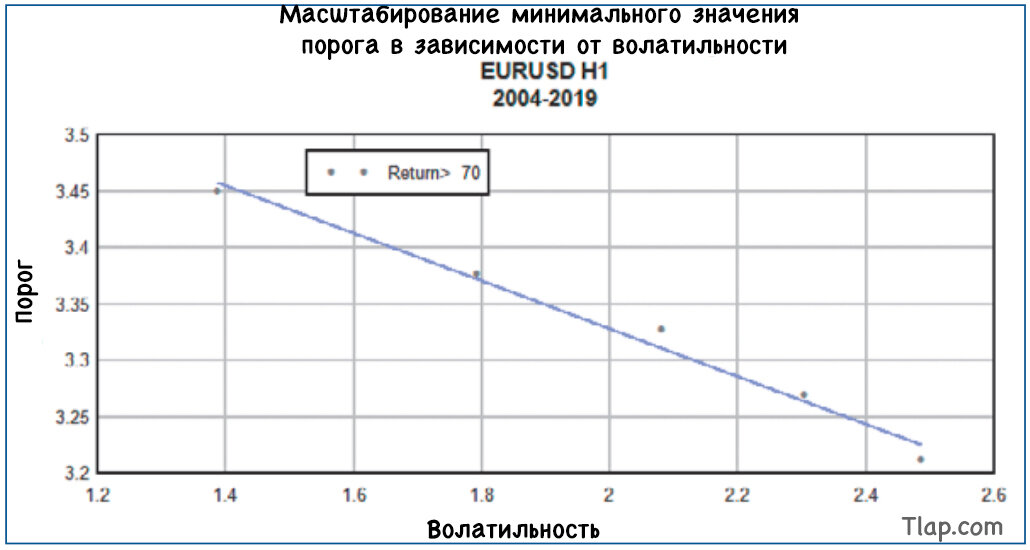

Масштаб в глазах очевидца Использование законов масштабирования для разработки моделей торговли на валютном рынке. Можно ли использовать фрактальные свойства финансовых временны́х данных для разработки эффективных торговых моделей? В данной статье представлена одна из точек зрения на использование законов масштабирования, которые описывают поведение фракталов для разработки торговых моделей на валютном рынке. Законы масштабирования возникают в системах с фрактальной геометрией. Фракталы – это системы, обладающие свойством самоподобия. Что такое «самоподобная» система? Если масштаб – это уровень детализации, когда мы смотрим на какой-то объект, то самоподобный объект по-прежнему выглядит похожим на самого себя в разных масштабах. Если посмотреть на ветку дерева, то на ней имеется множество меньших по размеру веточек, и каждая веточка также будет похожа на дерево, но в меньшем масштабе. Более того, физические законы не зависят от масштаба, таким образом, поведение фрактальных систем не зависит от масштабирования. Распространенными примерами фрактальных систем являются деревья, речные сети, папоротники, молнии, города и береговые линии. Самоподобные системы не имеют предпочтительного масштаба, и законы масштабирования будут возникать при отсутствии предпочтительного масштаба. Общий закон масштабирования имеет следующий вид: y=(x/C)^D(Уравнение 1) где C – константа, а D – наклон графика зависимости log(y) от log(x). Классическим примером фрактального объекта является изрезанная береговая линия. В качестве примера фрактального объекта часто используется береговая линия Норвегии. В следующем масштабирующем уравнении N – это количество сегментов в зигзагообразном паттерне береговой линии, D – фрактальная размерность, а r – масштаб измерения: N∝r^(-D)(Уравнение 2) В 1990 году для данных о курсах иностранных валют впервые были соблюдены законы масштабирования. Эти законы представляют фрактальную структуру валютных курсов и могут использоваться для прогнозирования ожидаемого значения ключевых параметров валютных курсов, таких как средняя доходность восходящего/нисходящего тренда или продолжительность тренда. Эта информация является ключевой для разработки торговых моделей. О чем пойдет речь дальше В последующих разделах я сначала опишу три общепризнанных закона масштабирования для данных на валютном рынке. После демонстрации важности волатильности данных на валютном рынке я представлю три новых закона масштабирования, в которых в качестве шкалы измерения используется волатильность. Затем я опишу использование законов масштабирования волатильности для разработки модели и покажу результаты работы данной торговой модели. Первые три закона масштабирования Давайте посмотрим на три общепризнанных закона масштабирования для данных на валютном рынке. Первый закон масштабирования Для первого закона масштабирования существует взаимосвязь между средним абсолютным изменением логарифмической доходности, выбранной через временны́е интервалы Δt, и размером временно́го интервала. Временно́й интервал Δt может быть продолжительностью графического бара, например, 5-минутным, 15-минутным, часовым, 4-часовым и т. д., и представлен в секундах: 〈|ΔX|〉=(Δt/C)^D(Уравнение 3) где D – это степень направленного ценового движения, и D приблизительно равна 0,5. C – это константа для данной валютной пары. Средняя абсолютная доходность представляет собой волатильность логарифмической доходности и определяется как 〈|ΔX|〉=1/N ∑_(i=1)^N▒|X_i-X_(i-1) | (Уравнение 4) где логарифмическая цена X определяется как X = (log (Pbid) + log (Pask))/2 (Уравнение 5), а Pbid и Pask – это цены покупки и продажи валютной пары. Чтобы показать линейность закона масштабирования, масштабирующее уравнение можно переписать в логарифмической форме следующим образом: log(ΔX) = D log(Δt) + B (Уравнение 6) где D – наклон, а B – константа отсечения для аппроксимированной прямой. На рисунке 1 показана достоверность двойного логарифмического уравнения для данных валютной пары EURUSD в период с 2004 по 2019 год. Время отображается в секундах, а точки данных представляют собой стандартную продолжительность бара от 5 минут до одной недели. Наклон 0,47 измеряется и согласуется с предыдущими измерениями. Закон масштабирования зависимости волатильности от времени дает нам уверенность во фрактальной природе данных, но не играет роли в разработке торговых моделей, описываемых в данной статье. Рисунок 1. Масштабирование волатильности в зависимости от времени. Применяя 5-минутные графики в рамках недельных графиков, мы видим, что волатильность подчиняется закону масштабирования в зависимости от временно́го интервала. Второй закон масштабирования В 1997 году был открыт второй закон масштабирования, который связывает количество изменений направления цены (NDC) в паттерне зигзаг с пороговым значением для признания изменения направления цены. Это идентично масштабированию ранее обсуждаемой изрезанной береговой линии. Паттерн зигзаг аналогичен стандартному индикатору зигзаг, за исключением того, что изменение направления цены (вверх/вниз) признается, когда цена изменяется на пороговое значение по сравнению с самой высокой или самой низкой ценой в сегменте зигзага. Порог, обозначенный буквой Λ в следующем уравнении, представляет собой изменение цены и указывается в пунктах. Для размера лота 1,0 на валютной паре EURUSD один пункт = 10 $. Данный порог определяет шкалу измерения паттерна зигзаг. На рисунке 2 показан паттерн зигзаг и технический индикатор зигзаг, разработанный с применением пороговых критериев. Количество изменений направления цены (NDC) зависит от размера выборки S и порога Λ. Закон масштабирования для (NDC) и порогового значения описывается следующим образом: 〈NDC(S,Λ)〉=(Λ/R)^D(Уравнение 7) где D и R – это константы для данной валютной пары. Как и в предыдущем законе, масштабирующее уравнение можно записать в виде следующей двойной логарифмической формы: log(NDC) = D log(Λ) + B (Уравнение 8) где D – это наклон, а B – константа отсечения для аппроксимированной прямой. На рисунке 3 показано измеренное среднее количество изменений направления цены (NDC) в течение периода тестирования и аппроксимированная прямая, построенная на основании двойного логарифмического масштабирующего уравнения. Закон масштабирования в виде этого двойного логарифмического масштабирующего уравнения точно описывает эти данные. Средняя длина сегмента в паттерне зигзаг определяется как 〈L〉=S / (NDC) (Уравнение 9) где S – это количество выбранных баров. Для этого анализа значение S было установлено на 350, поэтому NDC достаточно велико, чтобы иметь статистическую значимость. Средняя длина сегмента 〈L〉, предсказываемая законом масштабирования для NDC, является ключевым параметром для торговых моделей, которые я опишу позже. Рисунок 2. Паттерн зигзаг. Новый восходящий/нисходящий сегмент признается, когда цена изменяется более чем на величину порогового значения. Рисунок 3. Масштабирование количества изменений направления цены в зависимости от порога. Подобно масштабированию береговой линии, количество сегментов точно описывается масштабированием в зависимости от значения порога, которое обеспечивает шкалу измерения для паттерна зигзаг. Третий закон масштабирования Третий закон масштабирования для данных на валютном рынке был предложен в 2010 году. Этот закон масштабирования, представленный в следующем уравнении, также имеет решающее значение для разработки торговых моделей. Он связывает среднюю доходность на сегмент rs на протяжении того или иного сегмента с пороговым значением Λ. Пороговые значения Λ и (rs) являются изменениями цены и указываются в пунктах. 〈r_s 〉=(Λ/C)^M(Уравнение 10) где M и C – константы для данной валютной пары. Как это было сделано ранее, данное двойное масштабирующее уравнение можно записать в следующей логарифмической форме: log(rs) = M log(Λ) + B (Уравнение 11) На рисунке 4 показана измеренная средняя доходность на сегмент в зависимости от величины порога за период тестирования и аппроксимированная прямая, построенная на основании двойного масштабирующего уравнения. Как и в предыдущем уравнении, закон масштабирования точно описывает эти данные. Зная ожидаемое значение средней доходности, можно провести сравнение ценового движения текущего сегмента в поддержку принятия торговых решений. Мы рассмотрели три закона масштабирования, но не учли одно важное понятие – волатильность. Волатильность представляет собой дополнительную переменную среды, которую необходимо учитывать при разработке торговой модели. Цель разработки нашей торговой модели – определить оптимальный порог на основе измеренной волатильности. Рисунок 4. Масштабирование средней доходности сегмента в зависимости от порога. Учитывая порог Λ, среднюю доходность сегментов можно точно спрогнозировать с помощью закона масштабирования. Роль волатильности в масштабировании Волатильность можно определить по-разному, и ее можно увидеть в поведении общих технических индикаторов, таких как средний истинный диапазон (ATR), спред между полосами Боллинджера и стандартное отклонение (SD). В этом анализе волатильность (V) определяется как среднее абсолютное значение изменения цены закрытия (P) от бара к бару: 〈|ΔP|〉=1/N ∑_(i=1)^N▒|P_i-P_(i-1) | (Уравнение 12) V=〈|ΔP|〉 (Уравнение 13) На рисунке 5 показано широко изменяющееся поведение волатильности V, измеренное на часовом графике за 15 лет, построенное с месячными интервалами. Волатильность указана в пунктах. Мы видим, что волатильность сильно меняется со временем, и ее необходимо учитывать при разработке торговых моделей, основанных на поведении изменения цены. Мы рассмотрим три потенциальных закона масштабирования, каждый из которых использует волатильность в качестве шкалы измерения. Вот эти потенциальные законы масштабирования: Количество изменений направления цены (NDC) в зависимости от волатильности; Средняя доходность на сегмент в зависимости от волатильности; Порог в зависимости от волатильности. Рисунок 5. Зависимость волатильности от времени на исторических данных. На графике представлена часовая волатильность, усредненная по количеству часовых баров в месяце, по состоянию на конец каждого месяца. Очевидна высокая волатильность в период рецессии 2008 года (49–60 мес.)! Первый закон масштабирования волатильности Ранее мы видели, что количество изменений направления цены и средняя доходность сегмента (rs) подчиняются закону масштабирования в зависимости от порога. Мы также обнаружили, что (NDC) подчиняется закону масштабирования в зависимости от волатильности, как показано в следующем уравнении. На рисунке 6 показаны данные (NDC) в зависимости от волатильности для определенного диапазона значений порога в 35-40 пунктов. 〈NDC〉=(V/G)^H(Уравнение 14) где V – это волатильность, H – коэффициент, а G – константа для данной валютной пары. Это масштабирующее уравнение позволяет прогнозировать среднюю длину сегмента ((L) = S / (NDC)) непосредственно на основе измеренной волатильности с учетом выбранного конкретного значения порога. Второй закон масштабирования волатильности Для следующего закона масштабирования средняя доходность на сегмент (rs) в зависимости от волатильности только приблизительно подчиняется закону масштабирования, учитывая выбранное значение порога. Следующее уравнение показывает предлагаемый закон масштабирования для средней доходности на сегмент в зависимости от волатильности, а на рисунке 7 представлены данные для определенного диапазона значений порога в 35-40 пунктов. 〈r_s 〉=(V/C)^M(Уравнение 15) где V – это волатильность, H – коэффициент, а G – константа для данной валютной пары. Средняя доходность на сегмент, показанная на рисунке 7, также может использоваться для оценки выбора оптимального стоп-лосса и скользящего стопа для совершения конкретной сделки и связанной с ней волатильности. Эксперименты показали, что при использовании скользящего стопа, пропорционального прогнозируемой средней доходности, достигается небольшое улучшение производительности торговли, однако при использовании стоп-лосса, пропорционального прогнозируемой средней доходности, никаких улучшений не происходит. Третий закон масштабирования волатильности я опишу в следующем разделе. Рисунок 6. Масштабирование количества изменений направления цены в зависимости от волатильности. Количество изменений направления цены также масштабируется в зависимости от волатильности с учетом выбора порога. Рисунок 7. Масштабирование средней доходности на сегмент в зависимости от волатильности. Средняя доходность лишь приблизительно подчиняется закону масштабирования в зависимости от волатильности. Комбинируем масштабирование и волатильность Любая торговая модель, основанная на паттерне зигзаг, должна иметь четко установленное значение порога. Торговая модель может иметь и фиксированный порог, однако в этом случае производительность модели не будет включать эффекты волатильности. Что необходимо, так это понимание того, как значение порога в паттерне зигзаг зависит от волатильности. Третий закон масштабирования волатильности Наш третий закон масштабирования волатильности, представленный на рисунке 8, обеспечивает это понимание. На рисунке 8 показан график самого низкого порога, который дает среднюю доходность на сегмент более 70 пунктов (например) в зависимости от волатильности. Взаимосвязь значения порога и волатильности подчиняется закону масштабирования с коэффициентом -0,2120. Кривая зависимости значения порога от волатильности, представленная на рисунке 8, позволяет выбрать порог на основе измеренной волатильности для создания паттернов зигзаг, используемых в торговой модели. Из паттерна зигзаг на основе волатильности можно спрогнозировать важную информацию, такую как количество сегментов (NDC) в периоде выборки, средняя длина сегментов и средняя доходность сегментов. Например, можно принимать торговые решения путем сравнения длины текущего незавершенного сегмента со средней длиной сегментов NDC в паттерне. Зная ожидаемое значение средней доходности, можно провести сравнение ценового движения текущего сегмента при принятии торговых решений. Рисунок 8. Масштабирование минимального значения порога в зависимости от волатильности. Значение порога подчиняется закону масштабирования в зависимости от волатильности. Это позволяет торговой модели иметь динамический порог, основанный на волатильности. Торговые стратегии Я разработал два примера торговых стратегий. Эти стратегии были внедрены с помощью советников на языке MetaQuotes language 4 (MQL4) и запускались на платформе MetaTrader 4 с использованием реальных исторических данных тикового уровня. Первая торговая стратегия: стратегия торговли в направлении тренда Первая стратегия – это стратегия торговли в направлении тренда. Восходящий и нисходящий сегмент паттерна зигзаг признается, когда изменение цены закрытия превышает пороговое значение. В этом случае как можно скорее следует совершить «покупку» на восходящем сегменте или «продажу» на нисходящем сегменте. Для принятия торгового решения используется другая информация о средних значениях сегмента и длине текущего сегмента. Вторая торговая стратегия: разворотная стратегия Вторая стратегия – это разворотная стратегия. В этом случае, когда длина и изменение цены текущего (неполного) сегмента превышают средние значения этих параметров, открывается противоположная позиция. Среднее значение изменения цены и длина сегмента прогнозируются с помощью законов масштабирования для NDC и средней доходности на сегмент (при средней длине сегмента (L) = S / (NDC)). Из двух этих стратегий лучше работает разворотная стратегия. Результаты торговли по обеим стратегиям показаны в следующем разделе. Производительность модели Я запускал стратегию следования за трендом и разворотную стратегию на платформе для тестирования стратегий MetaTrader 4, используя исторические тиковые данные. Это обеспечивает очень точное тестирование производительности советников при торговле на валютных парах. Эффективность разворотной стратегии на часовых (H1) графиках валютной пары EURUSD за период с января 2010 года по август 2019 года представлена на рисунке 9. В течение периода тестирования достигнуто отличное соотношение прибыли к убыткам 2,30 и стабильный прирост прибыли. На рисунке 10 представлена таблица эффективности этих двух стратегий для торговли на валютной паре EURUSD с размером лота 0,10 (мини-лот) за период с января 2010 года по август 2019 года. Рисунок 9. Производительность тестирования разворотной стратегии. Показатели прибыли демонстрируют стабильный прирост в течение тестового периода 2010-2019 гг. Рисунок 10. Производительность тестирования при размере торговли в 1 мини-лот на валютной паре EURUSD. В таблице представлена эффективность этих двух стратегий за период с января 2010 года по август 2019 года при размере торговли в 1 мини-лот на валютной паре EURUSD. Законы масштабирования предоставляют мощные инструменты для разработки торговых моделей, поскольку они позволяют прогнозировать ключевые характеристики паттернов. Резюме Законы масштабирования предоставляют мощные инструменты для разработки торговых моделей, поскольку они позволяют предсказывать ключевые характеристики паттернов. С помощью вновь наблюдаемых законов масштабирования в торговую модель можно включить эффекты волатильности и улучшить ее общие характеристики. Поскольку волатильность с течением времени меняется, данная модель оптимизирует торговую производительность с помощью законов масштабирования для изменения ключевых параметров модели, таких как значение порога в паттерне зигзаг. Естественно, с помощью законов масштабирования можно аналогичным образом улучшить и другие распространенные паттерны, а также связанные с ними торговые модели, такие как, например, пересечение скользящих средних. Ричард Постер разрабатывает и внедряет в практику модели торговли на валютном рынке в течение 10 лет и параллельно торгует на валютном рынке. Он имеет докторскую степень по физике и использовал множество методов и методологий из своего опыта в исследованиях физики элементарных частиц, а затем в разработке систем радиоэлектронной борьбы. Интересуется применением нейронных сетей, нечеткой логики, фрактального анализа и квантовой механики к моделям торговли на валютном рынке. Ричард Постер, Переведено специально для Tlap.com Poster-Scaling1.zip Мониторинг в Роботесте (версия trend)