Поиск сообщества

Показаны результаты для тегов 'фьючерсы'.

Найдено: 4 результата

-

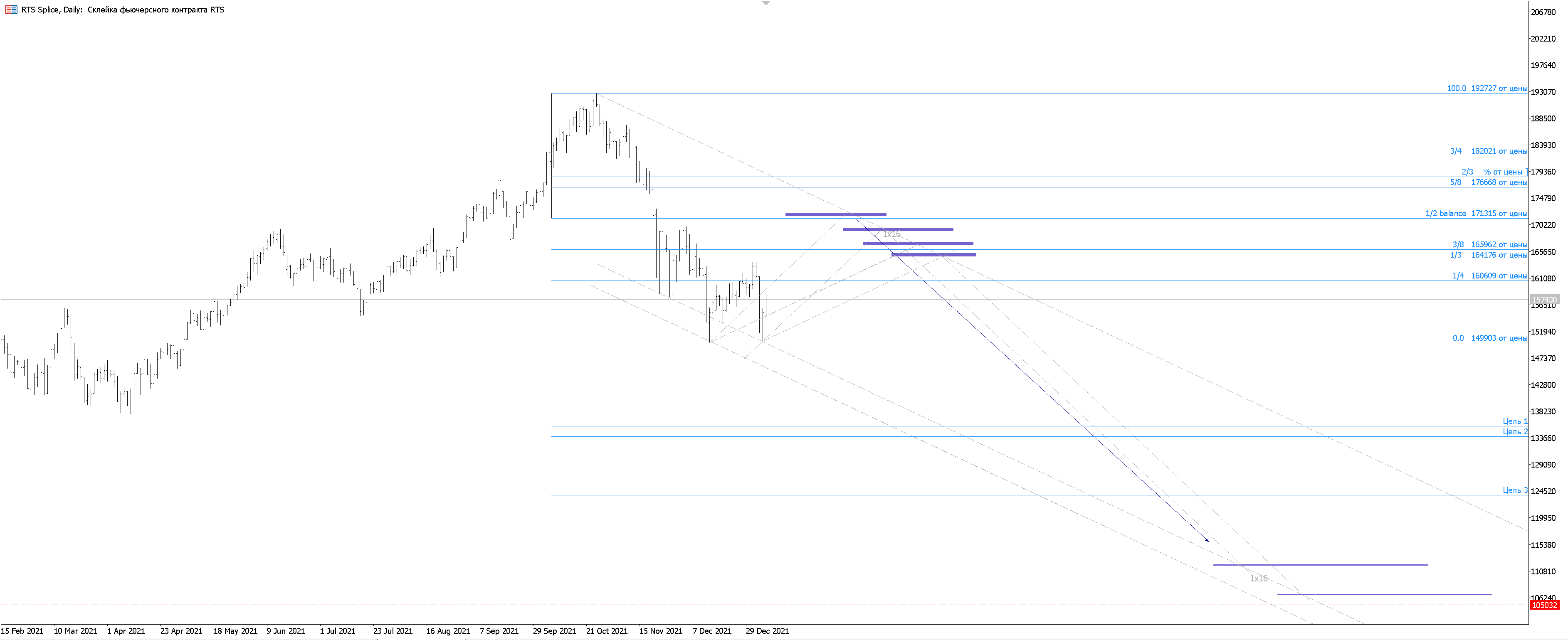

Добрый День Господа !!!! И так пожалуй начну бить в колокола !!! Хотя деньги любят тишину !!! Вот мы с вами и пережили практически все новогодние праздники. И как бы уже не страшен КОВИД 19. Все классно! Но я пророчу очередной апокалипсис на Срочном Рынке России да и не только! И так критические даты плюс минус пару дней. 31.01.2022г 11.02.2022г. Именно в эти дни индекс входит в зону резонанса .Как бы мне хотелось ошибиться !

- 1 ответ

-

- 1

-

-

- rts

- срочный рынок

- (и ещё 1 )

-

Существуют ли достойные советники (в продаже или свободном доступе) под quik для торговли на FORTS, ММВБ?

- 246 ответов

-

- 1

-

-

- обсуждение

- биржа

- (и ещё 3 )

-

Искусство и наука алгоритмической фьючерсной торговли · Кайл Шульц Ссылки: YouTube, сайт подкаста Привет, у кого какие дела? С вами Аарон, добро пожаловать в выпуск номер 225! Надеюсь, вы уже ознакомились с новым сборником «Дейтрейдинг: лучшее». Если нет – советую найти на это время! А пока давайте вернемся к обычным выпускам. Мой сегодняшний гость – Кайл Шульц, исполнительный директор фирмы-CTA Ravinia Investment Management, работающей с апреля 2019 года. Стремясь к максимальной диверсификации по рынкам, стратегиям и таймфреймам, Кайл разработал множество алгоритмических стратегий, торгующих различные фьючерсные продукты. Он использует импульсы и возврат к среднему, покупки и продажи, внутридневные и свинговые подходы. Кайл рассказал о том, почему разработка и комбинирование автоматических торговых систем – это не только наука, но и искусство, и поделился парой своих уникальных подходов. Мы обсудили с ним поиск новых идей, бэктестинг, оптимизацию, нюансы реальной торговли, волатильность и диверсификацию, а в конце интервью затронули тему минимального капитала. Ладно, на этом у меня все, представляю вашему вниманию Кайла Шульца! *** — Конечно, нашей основной темой сегодня станет разработка автоматических торговых систем, но давайте для начала поговорим о том, какие рынки вы торгуете! Ведь их сравнительно немного. Вы не стали распыляться на тысячи акций и сосредоточились всего на нескольких фьючерсных продуктах. Так что позвольте для начала спросить: какие именно продукты вы торгуете? — На данный момент я торгую фьючерсы E-mini и micro E-mini на биржевые индексы S&P 500, Dow, Nasdaq и Russell 2000, а еще пятилетние и десятилетние казначейские облигации и несколько валютных фьючерсов: евро, иену и австралийский доллар. В общем, я сосредоточен в первую очередь на финансовых фьючерсах. — Есть какая-то причина, по которой вы не торгуете товарные фьючерсы? — Думаю, если ты находишь подход, хорошо работающий на каком-либо рынке, то именно на этом рынке и нужно сосредоточиться, хотя бы для начала. Поэтому я решил ограничиться финансовыми фьючерсами, но товарными я тоже интересуюсь. В прошлом я торговал акции и опционы на акции, а еще занимался спред-трейдингом опционов на биржевые индексы и фьючерсы на индексы VIX и VSTOXX по стратегии Iron Condor… Так что рыночного опыта у меня немало, причем самого разнообразного. Но пока я решил ограничиться биржевыми индексами, облигациями и валютами. Просто потому что вместе они создают интересующий меня портфель, который имеет высокую степень диверсификации, но при этом может принести хорошую доходность в случае какого-либо кризиса. — Ясно, значит, вы не исключаете возможность того, что в будущем добавите в свой портфель и товарные фьючерсы! — Да, просто… Любой процесс развития идет поэтапно. Товарные фьючерсы тоже весьма интересны! В первую очередь тем, что они по-настоящему диверсифицированы между собой, не так ли? Конечно, некоторые из них коррелируют с акциями, например, фьючерсы на сырую нефть… Но «мягкие» товары, зерновые и многие другие товарные фьючерсы предоставляют прекрасные возможности для диверсификации. Мне кажется, они могли бы неплохо дополнить портфель из финансовых фьючерсов! Но… Исследования, разработка систем, составление портфеля – это процесс поэтапный. Когда-нибудь я начну торговать и товарные фьючерсы, но это будет уже следующим этапом. — Нам обязательно нужно обсудить ваши торговые стратегии! Но сейчас мне интересно другое… Вы упомянули целый ряд продуктов – скажите, вы используете на них одни и те же системы? Или же стратегии разрабатываются вами индивидуально под каждый конкретный продукт? — Хороший вопрос! Да, я везде использую идентичные торговые стратегии, но их параметры оптимизируются мной индивидуально. Ведь каждый рынок движется немного по-своему! Особенно хорошо это видно на примере E-mini S&P 500, это – самый активный рынок. Есть стратегии, которые показывают на нем хорошие результаты, а вот на Dow, Russell и Nasdaq – уже не очень. Так что я везде использую идентичные системы, но при этом подхожу к каждому рынку индивидуально. Стратегий у меня много: возврат к среднему на открытии, внутридневные импульсы, среднечастотный возврат к среднему… В общем, я везде применяю одни и те же принципы разработки и использования стратегий, но оптимизацию провожу индивидуально. — Ясно! То есть стратегии, которые вы используете на S&P E-mini, похожи на те, которые вы используете на Russell, но они все-таки немного отличаются. — Да, именно. Некоторые считают, что так делать не стоит, ведь это, можно сказать, индивидуальная подгонка под каждый отдельный рынок. Однако я применяю несколько практик, которые снижают вероятность подгонки. Первая – мои стратегии имеют небольшое количество параметров. Вторая – я применяю кластерный форвардный анализ, в котором периоды данных в выборке и вне выборки варьируются. Третья – я не оптимизирую свои стратегии по какому-то конкретному параметру. Я оцениваю разные варианты, полученные в ходе оптимизации, и выбираю не самый прибыльный, а тот, который обладает структурой риска/доходности, лучше всего подходящей для моего текущего портфеля. Не бывает такого, что я просто провожу оптимизацию, а потом сразу же запускаю в работу полученный вариант. — Так, мне обязательно нужно задать вам пару вопросов про оптимизацию и форвардный анализ! Но пока мы не закончили тему торговых инструментов, хочу спросить: в чем преимущество торговли на таком количестве биржевых индексов? Могу предположить, что корреляция между ними весьма высока! Почему же вы считаете, что торговать их все – это выгодно? — Корреляция между ними действительно высока, но не настолько, как может показаться. Предположим, я смотрю на свои системы и думаю: «Так, мне нужно, чтобы 30-40% моего портфеля составляли стратегии, торгующие внутридневные импульсы». Конечно, я мог бы ограничиться только S&P! И начать торговать его позициями, скажем, в 5 контрактов. Но, по-моему, гораздо лучше торговать позициями в 1 контракт 5 разных рынков: S&P, Dow и так далее… Как мне кажется, это сказывается на диверсификации положительным образом. Конечно, корреляция между этими стратегиями будет высокой, но все же не стопроцентной! Нередко бывают ситуации, когда 2-3 индекса дают сигнал на вход, а 2-3 других – нет. Так что, думаю, это все-таки улучшает диверсификацию. — Теперь ясно! Да, звучит логично. Понимаю, отчасти это обуславливается регуляциями, ведь ваша фирма зарегистрирована в качестве CTA… Но почему вы выбрали для себя именно фьючерсные рынки? А не, скажем, отдельные акции… Вам кажется, что это – простой рынок? Хотя в трейдинге нет ничего простого… Скажем так: считаете ли вы, что фьючерсные рынки несколько проще других?.. Возможно, на фьючерсах отсутствуют какие-то сложности, присущие рынку акций? — Думаю, дело просто в том, что именно на этих рынках я в свое время начал заниматься исследованиями и разработкой, только и всего. Кроме того, моя основная цель – создание диверсифицированного портфеля количественных торговых стратегий. Меня интересует низкая корреляция, доступность разных стилей инвестирования, возврат к среднему, импульсы, внутридневная торговля, среднечастотная, свинговая… В этом плане фьючерсные рынки предоставляют большие возможности. А еще на фьючерсных рынках, очевидно, доступно очень хорошее кредитное плечо, что позволяет собрать по-настоящему крупный и диверсифицированный портфель, обладающий желаемой структурой риска/доходности. Мои клиенты сами определяют для себя уровни рисков, просто выбирая размер инвестиции. Да, существует множество рынков – фондовый, опционный, форекс… Но так вышло, что я в свое время начал именно с фьючерсов. Знаете, заглянув в какой-либо области под один камень, совершенно естественно начать заглядывать и под соседние. Каждый перевернутый камень дает вам небольшое преимущество, небольшой кусочек информации, который можно применить при создании торговых стратегий для этого рынка. — Да, у специализации есть свои преимущества. Можете рассказать нам о том, как вы находите новые идеи? Ведь нередко бывает, что человек умеет программировать, разрабатывать стратегии и проводить бэктесты… Но ему просто не хватает идей! А идти по пути банального комбинирования разных индикаторов ему не хочется. Можете дать какой-нибудь совет таким людям? Где искать идеи для создания стратегий? — Думаю, в этом плане мой опыт несколько уникален… В прошлом я занимался исследованиями крупных хедж-фондов для страховой компании. Так что у меня есть некоторый опыт в оценке портфелей из торговых стратегий. Дам пример… Когда я впервые попробовал поторговать на рынках волатильности по стратегиям относительной стоимости, я подумал, что этот подход совершенно уникален и удивителен, ведь в нем приходится работать с очень оригинальными торговыми парами: фьючерсы на VIX против фьючерсов на E-mini S&P 500, фьючерсы на VIX против опционов на VIX с разными датами экспирации, фьючерсы на VIX против фьючерсов на VSTOXX (европейский индекс волатильности)… Но углубившись в изучение стратегий относительной стоимости, я обнаружил, что все они рассчитаны на низкую волатильность. Ведь когда волатильность растет, с ней растут и спреды! Поэтому для стратегий данного типа выгоднее всего низкая волатильность. Поняв это, я задумался – чем можно дополнить портфель, чтобы он приносил прибыль и в тех ситуациях, когда волатильность растет? Я еще раз посмотрел на разные пары с VIX… И обнаружил, что лучший способ извлечь выгоду из высокой волатильности – включить в портфель стратегии для торговли внутридневных импульсов. В периоды рыночного кризиса они дают огромную доходность, ведь падения рынка обычно застают всех врасплох. Есть старая поговорка: рынок поднимается вверх на эскалаторе, но спускается вниз на лифте. Он любит устраивать обвалы, и стратегии для торговли внутридневных импульсов обычно хорошо на этом зарабатывают. Впрочем, в периоды роста они тоже показывают хорошую доходность. А в плане комиссий они гораздо выгоднее, чем стратегии хеджирования хвостового риска. Растет цена обычно не так уж быстро, а за долгосрочное удерживание позиции приходится платить сверху. Период количественного смягчения наглядно продемонстрировал нам минусы подобных стратегий. В общем, когда я сажусь за исследования или разработку, я всегда начинаю с концепта конструирования сбалансированного портфеля. Я пытаюсь понять, какой тип стратегии мне нужен, чтобы улучшить диверсификацию. Каждый тип обладает своей собственной структурой риска/доходности, характерной для него одного. — Окей, давайте возьмем для примера стратегии торговли внутридневных импульсов… С чего начать трейдерам, которые не имеют вашего уникального опыта и начали торговать сравнительно недавно на свои собственные средства? Можете дать пример какого-нибудь хорошего сигнала на вход в направлении внутридневного импульса? — Да! На эту тему написано множество книг, и в интернете информации более чем достаточно. Но потрудиться все же придется! Ведь нужно разобраться, что из всего этого работает. Дам пример пары идей, которые часто используют в качестве основы для стратегий торговли внутридневных импульсов. Первая идея – гэпы! Попробуйте проанализировать, какого размера должен случиться гэп на открытии, чтобы рынок продолжил движение в этом направлении в течение дня. Другая популярная стратегия – пробой диапазона открытия. Вы определяете какой-либо диапазон – например, диапазон, сформированный первыми тридцатью минутами или первым часом торговой сессии. Если цена пробивает границу этого канала сильным движением, мы делаем предположение, что это движение продолжится. Одна из самых крупных фирм-CTA в мире – Crabel Capital Management. Тоби Крейбл раньше работал на Виктора Нидерхоффера… Кажется, сначала он торговал только хлопок, но со временем перешел и на другие рынки. Он написал книгу «Day Trading With Short Term Price Patterns and Opening Range Breakout». Интересный момент: вскоре после публикации он выкупил весь тираж! Потому что понял, что выдал в книге все свои стратегии. Если хорошенько поискать, ее вполне можно найти – и в печатной версии, и в PDF. В ней содержится немало интересной информации о торговле разных диапазонов открытия на товарном рынке. Это – два широко известных примера стартовых сигналов для стратегий торговли внутридневных импульсов. Но этого недостаточно, вам нужны дополнительные подтверждения, повышающие вероятность отработки сигнала… Или, например, фильтр по времени дня. Даже если вы найдете рабочий вариант, продолжайте заниматься исследованиями, ищите дополнительные фильтры или периоды дня, в которые ваша стратегия обладает максимальным винрейтом. Это улучшит ее структуру риска/доходности. — А что насчет ваших стратегий? В их основе тоже лежат подобные простые идеи? «Покупаю, когда цена пробьет диапазон, сформированный первыми 30 минутами торговой сессии»? Или ваш подход несколько сложнее? Да, вы сказали, что нужно использовать дополнительные фильтры, чтобы снизить вероятность входа на ложном пробое, но… Мне интересно, используете ли вы подобные простые подходы? — Честно говоря, да, я считаю, что для основы сигнала действительно стоит использовать простые концепты. Но есть у меня и «секретный соус» – дополнительные фильтры. Можно использовать подтверждающие сигналы, можно фильтровать входы по волатильности, можно торговать только определенные отрезки дня… Есть много полезных концептов. Но в основе прибыльной стратегии действительно может лежать пробой диапазона открытия, гэп или комбинация того и другого. Судя по моему опыту, на товарных рынках пробой диапазона открытия работает лучше, чем на биржевых индексах. А стратегии торговли импульса в направлении гэпа – наоборот. Основа стратегии действительно может быть настолько простой! Но требуется немало труда, чтобы довести ее структуру риска/доходности до приемлемого уровня. Для этого вам понадобится провести дополнительные исследования и найти дополнительные фильтры. — Какие данные вы используете для тестирования и генерации сигналов? Только ценовые? — Я – трейдер Price Action, так что в своей работе я использую только историю цен. Никаких фундаментальных данных… Я даже не использую объемы! Знаю, многим нравится комбинировать ценовые данные с объемами, но я торгую чистый Price Action. Я использую TradeStation – да, знаю, это популярная платформа! Раньше я сам писал программы для бэктестов на языках R и Python. Я даже собирался создать на Python торговую систему, но потом попробовал поиграть с TradeStation… И понял – надо придерживаться принципа Парето! Эта платформа прекрасно работает, так что нет смысла писать свою собственную. Там можно проводить и форвардный анализ, и оптимизацию, и автоматизацию… Эта платформа прекрасно подходит для проверки идей, бэктестинга, оптимизации и даже алгоритмической торговли. — Вы подняли интересную тему! Давайте ее обсудим. Думаю, трейдерам свойственно увлекаться и с головой уходить в процесс разработки стратегии и всего, что с ним связано – тестирование, оптимизацию… Им хочется, чтобы все было идеально. Но перед ними встает выбор, что использовать: языки программирования типа Python и R? Или платформу типа TradeStation со своими языками программирования вроде EasyLanguage, которые несколько проще? Но есть вещи, которые с их помощью не сделать… Зато Python может все! Ведь это – язык Open Source, в котором нет никаких ограничений. Какие плюсы и минусы вы видите в каждом из этих вариантов? Можете рассказать о них поподробнее? — Конечно, но должен сразу предупредить вас: я не считаю себя опытным программистом. Это стоит учесть! Если вы – инженер, сведущий в программировании, возможно, вы захотите разработать свою собственную торговую систему, работающую напрямую с биржей. Главный минус, на мой взгляд – то, сколько времени у вас на это уйдет! И сложность задачи… А в платформу TradeStation уже интегрировано все необходимое – каналы данных, движок для бэктестинга, возможность использовать алгоритмы… Кроме того, это еще и брокер! Так что вам не нужно прописывать канал связи с брокером. Это – полноценная интегрированная система. Я умею настраивать бэктесты на R и Python, но я – не профессиональный программист. Для меня было бы слишком сложно разработать полностью алгоритмическую систему типа фиксированного протокола, связывающегося напрямую с биржей. Этот путь создает определенные сложности, которые выливаются в дополнительные риски как для бизнеса, так и для трейдинга. Слишком много всего может пойти не так! У TradeStation, конечно, есть свои баги, но использование интегрированной системы здорово экономит время и силы. А освоившись, ты начинаешь понимать ее минусы и то, что может пойти не так… Учесть это в своей торговле гораздо проще, чем создать полноценную самостоятельную торговую систему. По крайней мере, мне кажется так. — Окей! Должен сказать: хотя TradeStation и является регулярным спонсором данного подкаста, это сейчас была не реклама [смеется]. Хочу задать вам еще один вопрос по генерации сигналов, а потом перейдем к теме бэктестинга. Отличаются ли ваши сигналы на покупку и продажу друг от друга? Или вы используете для продаж те же сигналы, что и для покупок, только зеркальные? — На данный момент я использую одинаковые сигналы! Но я собираюсь провести серьезное исследование на тему того, не стоит ли их разделить. Здесь очень важно соблюсти баланс… Использование разных параметров для сигналов на покупку и на продажу может улучшить ваши результаты на бэктестах, но это повысит вероятность подгонки. Ведь вы, по сути, удваиваете количество оптимизированных параметров! Я всегда это учитываю, когда работаю над бэктестами и улучшением стратегий. Может показаться, что бэктестинг – это на 100% наука, но в нем есть и доля искусства. Сколько параметров использовать? Не дошло ли до подгонки?.. Очевидно, существует хороший способ проверить надежность системы – форвардный анализ. Но здесь есть место и субъективному суждению. Предположим, вы создали торговую систему с кучей параметров, и она показывает прекрасные результаты на бэктестах… Но что, если вы немного измените эти параметры? Сильно ли изменятся результаты бэктеста? Если да – значит, дело дошло до подгонки! Но если результаты окажутся сопоставимы с теми, которые вы получили при оптимизации, это будет означать, что ваша система достаточно надежна. Как и результаты ваших бэктестов. — Есть ли у вас какое-нибудь практическое правило, касающееся количества параметров стратегии? — Я стараюсь использовать минимум оптимизированных параметров. По-моему, 2-4 – вполне достаточно. При этом у меня могут быть дополнительные фиксированные параметры, например, «торговать только в конкретное время дня» или «входить с определенным тейк-профитом и стоп-лоссом». Но я бы не стал использовать стратегию, в которой оптимизировано более пяти параметров. Риск подгонки слишком велик. В большинстве моих систем используется всего 2-4 оптимизированных параметра. При этом в них могут быть и другие параметры, неоптимизированные, которые создают для сделок определенную структуру. Но в данном случае чем меньше, тем лучше. — Каким образом вы сегментируете данные в процессе бэктеста? Тестирование в выборке, вне выборки и так далее… Знаю, каждый делает это по-своему! А как это делаете вы? — Мне нравится проводить бэктесты, которые охватывают различные периоды рыночной активности. Поэтому тестирования я обычно провожу на весьма протяженных отрезках исторических данных… Например, биржевые индексы я иногда тестирую с 1997 года! На мой взгляд, бэктесты нужны в первую очередь для того, чтобы понять, как твои стратегии справляются с разными рыночными событиями… И с разными уровнями волатильности. Сейчас, например, на рынках большую роль играет поток ритейл-ордеров. Из-за него цена внутри дня часто движется пилообразно. А в конце 2020 года было много импульсных движений… Рынки со временем меняются! Меняется их микроструктура. Для того, чтобы лучше понять поведение стратегии, всегда полезно оценить то, как она отрабатывала волатильные кризисные события. Причем каждое событие по-своему уникально! Финансовый кризис 2008 года совершенно не похож на мгновенный обвал 2010 года… А тот, в свою очередь, совершенно не похож на кризис ковида, случившийся в феврале-марте-апреле 2020 года. Быстрый и неожиданный медвежий рынок тогда резко сменился на быстрое и неожиданное восстановление. А кризис 2008 года оказался глубоким и затяжным… В общем, использование больших временных периодов позволяет изучить различные волатильные события и лучше понять свои стратегии. А насчет тестирования в выборке и вне выборки… Я использую кластерный форвардный анализ. Периоды данных в выборке и вне выборки в нем варьируются. Опять же, если использовать фиксированное соотношение, скажем, 80% данных в выборке и 20% данных вне выборки, все равно может случиться подгонка… Поэтому, как мне кажется, кластерный форвардный анализ лучше. — А можно об этом поподробнее? Расскажите, что именно вы подразумеваете под кластерным форвардным анализом? — Начнем с обычного форвардного анализа. Он подразумевает оптимизацию параметров стратегии на данных «в выборке» с их последующим тестированием на данных «вне выборки». Их соотношение может равняться, скажем, 80 к 20. В обычном форвардном анализе это соотношение фиксировано. При этом тестирование может проводиться не на одном отрезке данных, а на нескольких, например, три года в выборке – два года вне выборки, а потом опять, и так несколько раз. Кластерный форвардный анализ чуть сложнее. В нем тоже можно использовать несколько равных периодов, но соотношение данных в выборке и вне выборки все время варьируется. Например, в одной «пятилетке» может использоваться 70% данных в выборке, 30% – вне выборки, в другой – 80% данных в выборке, 20% – вне выборки. Таким образом вы увеличиваете вариабельность своих тестов, что повысит надежность стратегии. Как я и сказал, если использовать фиксированное соотношение, например, 80 к 20, остается вероятность подгонки параметров под 80% данных в выборке. — Ясно… В бэктестах используется огромное количество статистических параметров. Какие вы считаете самыми важными? Каким параметрам вы придаете наибольшее значение? — На фьючерсных рынках, точнее, при торговле на фьючерсных рынках на средства инвесторов, одним из самых важных параметров является коэффициент Кальмара. Это обуславливается тем, что большинство трейдеров и инвесторов используют кредитное плечо. Их главная цель – максимизация прибыли без превышения определенного порога убытков. В этом случае использование кредитного плеча напрашивается само собой. Любопытно, но в TradeStation, насколько я знаю, нет возможности оптимизировать параметры стратегии по коэффициенту Кальмара! Что достаточно странно… Конечно, существует TradeStation Index, в котором учитывается доходность и максимальная просадка, но на него влияют и некоторые другие параметры. Однако, как я выяснил, можно проводить оптимизацию просто по доходности! Это – косвенный способ оптимизации по соотношению доходности к максимальной просадке. Ведь, очевидно, если ты потерял 50% депозита, тебе нужно сделать 100% прибыли только для того, чтобы выйти в безубыток. Так что обычно я оптимизирую параметры по доходности, хотя TradeStation Index я тоже отслеживаю. Также я обращаю внимание на винрейт, максимальную просадку, серии убытков… В общем, отслеживаю параметры, влияющие на структуру риска/доходности. Они помогают мне составить о стратегии более полную картину. Кроме того, я индивидуально анализирую каждую просадку. Мне всегда интересно, как стратегия ведет себя в просадке и почему. Думаю, это критически важно, ведь это помогает обрести уверенность в своей системе. Когда она работает плохо, ты перестаешь в нее верить. Но если ты по-настоящему понимаешь, где твоя стратегия должна работать хорошо, а где – не очень, это помогает справиться с сомнениями. — Возьмем две упомянутых вами метрики – коэффициент Кальмара и максимальную просадку… Как вы считаете, какие значения являются для них приемлемыми? — Для начала нам стоит обсудить винрейт и среднюю прибыль на сделку… У трендовых стратегий винрейт обычно достаточно низкий, но это с лихвой компенсируется прибылями, которые по своим размерам значительно превышают убытки, ведь в этом подходе вы удерживаете свои сделки до тех пор, пока на рынке наблюдается тренд. А стопы при этом обычно используются сравнительно небольшие. Это – просто пример торговой структуры. Она не хорошая и не плохая. Полезно знать и понимать эту статистику. Такие стратегии хорошо комбинировать со стратегиями с высоким винрейтом, у которых тейк-профиты поменьше, а стоп-лоссы побольше. Я не считаю, что один подход лучше другого. Я просто предпочитаю понимать, что за структуры я торгую, потому что я заинтересован в максимальной диверсификации. Надеюсь, это понятно. — Да, понятно… Это заставило меня вспомнить о другом вопросе, который я хотел вам задать. Комбинация стратегий с целью максимальной диверсификации – как вы подходите к этому процессу? Какие стратегии хорошо друг друга дополняют? — Думаю, здесь тоже присутствует как доля науки, так и доля искусства! Разумеется, корреляции поддаются точному измерению. Но этим дело не ограничивается! Создавая портфель, я стремлюсь к диверсификации не только по стилю инвестирования (возврат к среднему и импульсная торговля), но также и по времени удержания сделки (внутридневные и свинговые стратегии), и по торговой структуре (высокий винрейт с маленькими тейк-профитами и низкий винрейт с огромными тейк-профитами). Все это используется мной для достижения максимальной диверсификации. Конечно, конструирование портфеля – это еще и математическая задача. Добавляя в портфель новую стратегию, я пытаюсь оценить, как это может повлиять на его стандартное отклонение и доходность… Но в первую очередь меня интересует то, хорошо ли портфель справляется с различными волатильными событиями! Корреляция – страшная штука… Бывает, ты проводишь анализ корреляции между двумя стратегиями за последние 10 лет и получаешь значение «0». Но на практике это – весьма динамичная метрика, суть которой плохо передается статичными значениями. Потому что в кризисные годы типа 2008 корреляция может оказаться «1», а в другие годы – «-1». Среднее значение за десять лет получается «0»! Но оно совершенно не отражает действительность, которая заключается в том, что во время кризисных событий между стратегиями наблюдается высокая корреляция, что очень плохо! Так что здесь все не так просто. Недостаточно провести анализ корреляций на разных временных периодах. Вы должны проверить, как именно ваши стратегии отрабатывают разные кризисные события и периоды высокой волатильности. Если вам удастся собрать диверсифицированный портфель, который будет обладать в эти периоды низкой внутренней корреляцией, это принесет вам немалую пользу. Так что, опять же, нужно смотреть на метрики за разные временные периоды. Где-то – внимательно приглядываться, где-то – наоборот, делать шаг назад и оценивать, как портфель работает в целом. Если вы будете отталкиваться от одних только чисел, вы можете легко обмануться и недооценить риски корреляций между стратегиями в периоды рыночных кризисов. — Раз уж мы заговорили о волатильности… Обладают ли ваши стратегии функцией динамической подстройки к текущему рыночному режиму или к текущему уровню волатильности? Если волатильность растет, увеличиваете ли вы свои стопы, чтобы снизить вероятность того, что вас вынесет из рынка резким откатом? — Хороший вопрос! Динамическое определение размеров позиций, стоп-лоссов и тейк-профитов – это, конечно, интересно… Но я это не практикую. Хотя в паре стратегий у меня все же есть фильтры, которые изменяют значения тейк-профитов и стоп-лоссов, если волатильность выходит за определенную отметку. Я добавил их после того, как проанализировал работу этих стратегий на исторических данных и заметил, что они плохо справляются с периодами экстремально высокой и экстремально низкой волатильности. Но динамическое определение размеров позиций я не использую… Как и выставление стоп-лоссов и тейк-профитов по ATR. Трейлинг-стопы я тоже не применяю. Стоп-лоссы и тейк-профиты у меня фиксированные! Мне кажется, что платформа TradeStation плохо обрабатывает бэктесты с трейлинг-стопами, потому что доходность получается немного завышенной. Особенно при использовании трейлинг-стопов по дневным барам... Это – один из нюансов данной платформы. Приходится вручную проверять, не задела ли цена твой тейк-профит или стоп-лосс, пока двигалась внутри бара. Как я уже сказал, какую бы платформу вы ни использовали, нужно понимать ее минусы и знать, что в ней может пойти не так. Новички любят создавать системы, которые великолепно проходят бэктесты… Но вы должны провести со своей системой достаточно времени, чтобы убедиться, что она действительно надежна и вы ничего не упустили. — То, что вы комбинируете стратегии разных стилей – внутридневные, свинговые, среднечастотные… Плюс комбинация импульсов и возврата к среднему… Полагаю, это само по себе в некотором смысле является подстройкой к изменениям в волатильности, верно? — Да, именно! Мои стратегии для торговли внутридневных импульсов открывают гораздо больше сделок в условиях высокой волатильности. Фильтр по волатильности заложен в их природу! Пожалуй, можно сказать, что все это учитывается в моих стратегиях на самом базовом уровне. Они фильтруют волатильность естественным образом. — Я хотел бы поговорить об оптимизации! Вы поднимали эту тему уже несколько раз… Как вы подходите к этому процессу? Все знают, что подгонка – одна из главных опасностей системной торговли. Как можно использовать оптимизацию, избегая подгонки? — Как я уже сказал, есть несколько способов. Во-первых, нужно использовать небольшое количество параметров, во-вторых, практиковать форвардный анализ, а еще лучше – кластерный форвардный анализ, в котором периоды данных в выборке и вне выборки варьируются. В-третьих, во время бэктеста вы можете попробовать немного изменить значения переменных. Если небольшое изменение в параметре приводит к значительному изменению результатов бэктестов, весьма вероятно, что вы дошли до подгонки. Это – простой и действенный способ. Я использую несколько подобных подходов… И, как я и сказал, я обычно провожу тестирование на больших отрезках данных, иногда – вообще на всей истории, которая доступна для данного инструмента! Это помогает оценить, как стратегия ведет себя в различные периоды высокой волатильности. Хотя иногда использую для оптимизации и более короткие периоды. — Да, все это помогает снизить вероятность подгонки… Но как именно вы проводите оптимизацию? Вот вы сделали бэктест и получили какой-то набор результатов. Что вы предпримете, чтобы улучшить их, оптимизировать? — Это хороший вопрос! Здесь стоит оценить несколько показателей. Во-первых, покупки и продажи. Иногда оказывается, что почти вся альфа идет от покупок, иногда – от продаж, а иногда получается примерно 50/50. Второе, на что стоит посмотреть – не показывает ли стратегия хорошие результаты только в периоды волатильных событий? И наоборот, насколько хорошо она отрабатывает 2013 и 2017 год, когда S&P вырос на 20-30%, но волатильность при этом была низкой? Так что сначала я устраиваю оптимизацию на огромном периоде исторических данных, чтобы лучше понять свою стратегию. А потом начинаю анализировать все эти нюансы. Например, если я замечаю, что стратегия хорошо работает только в периоды высокой волатильности, я могу добавить в нее фильтр по VIX. Если работают только продажи – возможно, ими и стоит ограничиться… Также я отслеживаю время дня: одни внутридневные стратегии лучше работают в первой половине дня, другие – во второй. Все это можно учесть при шлифовке стратегии. — А что насчет реальной торговли – ожидаете ли вы, что после перевода на реал стратегия будет показывать результаты, сопоставимые с бэктестом? — Думаю, зависит от стратегии. Если я разрабатываю, скажем, стратегию для торговли внутридневных импульсов, она должна показывать хорошие результаты при высокой волатильности, когда на рынках часто появляются сильные импульсы. Если этого не происходит, то я задумываюсь о том, стоит ли этой стратегии торговать на реальном счете. Думаю, тут вопрос скорее в том, сохраняется ли при переходе на реал структура риска/доходности. Это важнее, чем прибыльность. Еще я отслеживаю то, как мои стратегии работают вместе. В принципе, мне не так уж важно, показывают ли отдельные стратегии результат, сопоставимый с их бэктестами. Самое главное – насколько хорошо торгуется портфель, который из них состоит. Это – нюанс торговли портфелем из диверсифицированных стратегий! Сложность в том, что иногда текущие рыночные условия просто не подходят какой-то торговой системе. Вот почему в разработке всегда нужно делать упор на надежность стратегий. Ведь если вы попадете в период, проблемный для ваших стратегий, а ваши стратегии при этом еще и окажутся недостаточно надежными… Вы начнете в них сомневаться. Возможно, вы даже перестанете по ним торговать. Хотя проблема на самом деле не в стратегии, а в текущей рыночной среде! Так что постарайтесь снизить степень неопределенности. Разберитесь, когда ваша стратегия должна работать хорошо, а когда – плохо. Это важно. Хотя, конечно, если ты разработал хорошую стратегию, а она даже близко не дотягивает до своих бэктестов, это всегда нелегко. Даже если проблема кроется в изменении рыночной среды... Вот почему я провожу бэктесты на крупных отрезках исторических данных. Это позволяет проанализировать разные рыночные среды и повысить стабильность работы стратегии. — В каких ситуациях вы позволяете себе вмешаться в работу стратегий? — Я вмешиваюсь только в тех случаях, когда хочу снизить риски. Но для начала стоит сказать: я не верю в то, что человек может давать стабильно верные рыночные прогнозы. «Говорящие головы» пытаются! Но, думаю, это всего лишь медийный аспект инвестиционной сферы. Когда они оказываются правы, они трубят об этом направо и налево, когда они ошибаются, то стараются не акцентировать на этом внимание. Конечно, вы можете следить за рекомендациями крупных фирм и крупных трейдеров, но не забывайте: никто не в состоянии давать стабильно прибыльные прогнозы. Думаю, есть люди, которые умеют предсказывать движения рынков, но делать это стабильно на протяжении больших периодов времени… Это просто невозможно. Так что я никогда не пытаюсь предсказать, что сейчас сделает рынок. Слишком уж часто я оказывался неправ! Поэтому я почти не вмешиваюсь в работу своих систем. Пусть мой портфель сам решает, как торговать. Я могу вмешаться только в том случае, если замечаю, что у меня открыто слишком много позиций. Тогда я фиксирую часть прибылей или убытков – просто для того, чтобы снизить риски! Это – единственное исключение. Если трейдеру кажется, что его текущие риски слишком велики, это может плохо сказаться на его психологии. Думаю, трейдерам, практикующим системную торговлю, нужно полностью полагаться на свои алгоритмы. Вы должны испытывать уверенность в своих системах и портфеле. Но нужно учитывать и психологический аспект… Если ваши риски слишком высоки, это может плохо сказаться на качестве вашего сна и даже вызывать чувство тревоги и беспокойства. Поэтому нужно торговать так, чтобы вы могли по-настоящему полагаться на свои стратегии и алгоритмы, не испытывая при этом лишнего беспокойства. — Думаю, нам стоит обсудить еще одну тему. Вы торгуете с использованием множества систем… Что вы думаете о размере минимального капитала? Скажем, какой-нибудь трейдер, торгующий из дома, хочет в некоторой степени воссоздать ваш подход… Сколько средств ему для этого потребуется? Вы-то торгуете на деньги инвесторов! Насколько я знаю, на данный момент у вас в управлении находится около пяти миллионов долларов… Если мне не стоило этого говорить – скажите, я потом вырежу! Но да, что вы об этом думаете? — Хороший вопрос! Пригодится трейдерам-одиночкам. Да, определенный капитал для этого потребуется! Диверсифицированный портфель подразумевает множество открытых сделок, так что вам необходимо иметь на счете немало средств, иначе можно получить маржин-колл. Однако… Не так давно Чикагская товарная биржа запустила контракты micro E-mini. Если вы будете торговать ими, огромного капитала вам не потребуется! Я использую обычные E-mini, так что требования к минимальному размеру капитала у меня выше. Там, где для торговли E-mini нужно 100 000 долларов, для торговли micro E-mini будет достаточно всего 10 000. Введение этих небольших контрактов значительно облегчило жизнь начинающим трейдерам. — Эти контракты есть только на фьючерсах E-mini? Или с их помощью можно торговать и другие фьючерсные продукты, например, сырую нефть? — Кажется, Чикагская товарная биржа запустила контракты micro на целом ряде инструментов. Что неудивительно, если учесть, каким огромным успехом пользуются micro E-mini S&P. Кажется, сейчас маленькие контракты доступны на всех биржевых индексах, но на нефти… Точно не знаю, потому что я практически не торгую товарный рынок. Думаю, если нет, то скоро появятся! Знаю, что для биткоина уже ввели маленькие контракты. Они очень популярны, ведь благодаря им на Чикагской товарной бирже теперь могут торговать даже трейдеры со сравнительно небольшим капиталом. — Вы упомянули сумму в 100 000 долларов. Вы считаете, что это – хороший стартовый капитал? — Это зависит от того, какой уровень рисков вас интересует. К примеру, мои клиенты иногда совершают инвестиции меньше рекомендуемых. Скажем, там, где я рекомендую вложить 100 000, они вкладывают только 50 000. Это увеличивает и доход, и просадки! По сути, в два раза. Так что здесь все зависит от вкусов инвестора. Думаю, вам нужно решить, какой уровень просадок (и какое стандартное отклонение результатов) будет для вас комфортно. Но не судите по одним только числам! Чтобы разобраться, нужно поторговать на реальном счете и прочувствовать разные уровни просадки на собственной шкуре. Как я уже сказал, это не только наука, но и искусство. С научной точки зрения вполне можно подумать «да, просадка в 15% является приемлемой». Но на практике все может оказаться иначе! — Чтобы получить чуть больше контекста, спрошу – к какому годовому доходу вы стремитесь? В какой ситуации вы скажете «это был хороший год»? — Не думаю, что могу это обсуждать, будучи CTA. Но могу сказать, что коэффициент Кальмара 2 – это хороший результат… Большой плюс фьючерсов – для вас важны всего несколько основных параметров, касающиеся рисков и прибылей! Коэффициенты Шарпа, Сортино и Кальмара. Коэффициент Шарпа – отношение дохода к стандартному отклонению. Коэффициент Сортино – отношение дохода к минусовому стандартному отклонению, за плюсовое он не наказывает. А коэффициент Кальмара – соотношение дохода к максимальной просадке. Скажем, вы создали портфель, который дает вам 2 Кальмара в год, например, 30% прибыли при максимальной просадке в 15%. Если вас устроит и более крупная просадка, вы можете снизить размер своего счета, а размер позиций оставить тем же. Только не забудьте учесть маржу! Со счетом в два раза меньше обычного вы будете делать 60% в год с максимальной посадкой в 30%. Это – один из главных плюсов фьючерсной торговли, в том числе и на средства инвесторов. Вы легко можете задать для своих прибылей и убытков желаемый порог. Остается только найти стратегии, которые сделают все это возможным. В общем, 2-3 Кальмара – это очень хороший результат! А если вы захотите повысить прибыльность или снизить просадку, просто измените размер счета. Понятно? — Да, понятно, полезная информация! Кайл, не хотите ли дать напоследок какой-нибудь совет начинающим системным трейдерам? Может, что-нибудь, что вы хотели бы сказать молодому себе, если бы у вас была такая возможность? — Думаю, я бы сказал: всегда смотри на свою торговлю в долгосрочной перспективе. Это поможет тебе легче преодолевать просадки и никогда не останавливаться в своих исследованиях и работе над портфелем. Всем начинающим трейдерам я посоветовал бы именно это! Смотрите на трейдинг в долгосроке. Если вы попали в просадку, если ваши стратегии работают не очень хорошо… Отнеситесь к этому как к полезному опыту, который поможет вам улучшить ваши стратегии. Долгосрочная перспектива, долгосрочные цели! И тогда вы не увязнете в просадках и проблемных периодах, как те, кого волнуют только краткосрочные перспективы. Так что старайтесь мыслить масштабно, смотрите далеко в будущее и постоянно работайте над своими исследованиями и разработкой. По-настоящему прибыльные стратегии действительно существуют. Вам просто нужно потратить на поиск достаточно сил и времени. Сделайте это – и вы создадите прекрасный портфель. — Очень хорошо! Окей, Кайл, если кто-то захочет побольше узнать о вас – куда можно направиться? Вас можно найти в интернете? — Название моей фирмы-CTA – Ravinia Investment Management! Можете оценить наш сайт – ravinia-im.com. А еще у меня есть так называемый бизнес третьей стороны. В нем я не управляю счетами инвесторов напрямую, а предоставляю своим клиентам лицензию на использование некоторых моих торговых систем. Подробнее об этом можно узнать на моем сайте algorithmic-futures.com. — Хорошо! Кайл, спасибо за то, что посетили наш подкаст! Было интересно. Мне очень понравилась наша беседа, большое спасибо! — Большое спасибо, что пригласили! Было интересно. Если хотите, пишите, связаться со мной можно через мой сайт! — Конечно, спасибо! — Берегите себя! Переведено специально для Tlap.com

-

Многих инвесторов фьючерсные рынки со всеми различными условиями и торговыми стратегиями могут сбивать с толку и пугать. Существуют возможности ограничить убытки по вашему портфелю или получить значительную прибыль, используя фьючерсные рынки, но важно, чтобы вы понимали, как работают эти производные продукты и как последовательно получать эту прибыль. В этой статье объясняется, как работает каждый рынок, и приводятся различные стратегии, которые можно использовать для зарабатывания денег. Как добиться успеха? Фьючерсные рынки – это место, где хеджеры и спекулянты встречаются, чтобы предсказать, будет ли цена товара, валюты или конкретного рыночного индекса расти или падать в будущем. Как и у любого рынка, у этого рынка есть риски при торговле, но возможная краткосрочная и долгосрочная прибыль может быть существенной благодаря огромной волатильности. Вот краткое описание нескольких фьючерсных рынков, а также различные стратегии, которые вы можете использовать для получения прибыли. Товары Товар – это физический продукт, стоимость которого определяется в первую очередь силами спроса и предложения. Сюда входят: зерно (включая кукурузу, пшеницу и т. д.), энергия (например, природный газ и сырая нефть) и драгоценные металлы, такие как золото и серебро, а также многие другие. Товарный фьючерсный контракт – это соглашение о покупке или продаже заранее определенного количества товара по указанной цене в установленную дату в будущем. Как и все фьючерсные контракты, товарные фьючерсы могут использоваться для хеджирования, для защиты инвестиционной позиции или для спекуляции на направленном движении базового актива. Индивидуальные инвесторы могут получить доступ к рынкам товарных фьючерсов в основном через управляемый фьючерсный счет, доступный через специализированные брокерские фирмы, называемые Commodity Trading Advisors (CTA). Многие инвесторы путают фьючерсные контракты с опционными контрактами. В случае фьючерсных контрактов у держателя есть прямое обязательство действовать. Если держатель не раскручивает фьючерсный контракт до истечения срока его действия, он должен либо купить, либо продать базовый актив по заявленной цене, которая не является ценой при покупке опционов. Валюты Торговля валютами предполагает поиск или хеджирование рисков, связанных с движением валютных курсов, и одна из часто используемых стратегий торговли валютами – это скальпинг. Скальперы пытаются получить краткосрочную прибыль за счет постепенных изменений стоимости валюты. Повторение этого снова и снова означает, что прибыль может продолжать расти с течением времени, давая значительную общую прибыль, когда все небольшие прибыли складываются вместе. Как правило, временные рамки могут быть короче одной минуты или могут длиться несколько дней. Стратегия скальпинга требует строгой дисциплины, чтобы получать небольшую краткосрочную прибыль, избегая при этом больших потерь. Доступен широкий выбор валютных фьючерсных контрактов. Помимо популярных контрактов, таких как EURUSD (валютный фьючерсный контракт евро/доллар США), существуют также E-Micro Forex Futures, представляющие собой контракты, которые торгуются на 1/10 размера фьючерсных контрактов на обычную валюту. Существуют также валютные пары развивающихся рынков, такие как PLNUSD (фьючерсный контракт польский злотый/доллар США) и RUBUSD (фьючерсный контракт российский рубль/доллар США). Различные контракты торгуются с разной степенью ликвидности: например, дневной объем контракта EURUSD может составлять 400 000 контрактов по сравнению с 400 контрактами для развивающегося рынка, такого как BRLUSD (бразильский реал/доллар США). Валютные фьючерсы торгуются на бирже, и трейдеры обычно имеют счета у брокеров, прямые заказы на различных биржах на покупку и фьючерсных контрактов, и на продажу валют. При торговле валютными фьючерсами обычно используется маржинальный счет; в противном случае для размещения сделки потребовалось бы много денег. С маржинальным счетом трейдеры занимают деньги у брокера для размещения сделок, обычно это множитель фактической денежной стоимости счета. Валютные фьючерсы не следует путать со спотовой торговлей на Форекс, которая более популярна среди индивидуальных трейдеров и включает в себя торговлю по фактической цене валюты. Индексы Другой популярной среди инвесторов категорией фьючерсов являются фьючерсы на индексы, такие как фьючерсный контракт на индекс S&P 500. Однако каждый фьючерсный продукт может использовать разные коэффициенты для определения цены фьючерсного контракта. Например, стоимость фьючерсного контракта S&P 500 в 250 долларов превышает стоимость индекса S&P 500, тогда как стоимость фьючерсного контракта E-mini S&P 500 в 50 долларов превышает стоимость индекса. Также доступны фьючерсы на индексы Dow Jones Industrial Average (DJIA) и Nasdaq 100 вместе с контрактами E-mini Dow (YM) и E-mini NASDAQ 100 (NQ). Фьючерсы на индексы доступны для зарубежных рынков, включая Германию, торгуемую на Франкфуртской бирже (DAX), которая похожа на индекс Доу-Джонса, индекс SMI в Европе и индекс Hang Seng (HSI) в Гонконге. Фьючерсы на индексы – это способ войти в пассивную индексируемую стратегию, владея всем индексом в одном контракте и с большим кредитным плечом, чем мог бы предоставить ETF. И Нью-Йоркская фондовая биржа (NYSE), и Financial Industry Regulatory Authority, Inc. (FINRA) требуют как минимум 25% от общей суммы сделки в качестве минимального остатка на счете. Однако некоторым брокерским компаниям потребуется маржа, превышающая эти 25%. Фьючерсы на индексы также можно использовать для хеджирования крупных позиций по акциям. Процентные ставки и циклы Фьючерсные контракты на процентные ставки также очень популярны, поскольку циклическая и сезонная торговля являются двумя широко используемыми торговыми стратегиями, основанными на времени. Циклическая торговая стратегия реализуется путем изучения исторических данных и поиска возможных циклов подъема и спада для базового актива. Например, два используемых цикла для фьючерсов на фондовые индексы – это 23-недельный цикл и 14-дневный цикл. Изучение ценовых тенденций, связанных с циклами, в прошлом приводило к значительной прибыли для специалистов в этой области. С другой стороны, сезонная торговля – это когда вы пытаетесь торговать сезонными эффектами, которые имеют место на фьючерсных рынках. Исторические данные свидетельствуют о том, что многие рынки, секторы и товары торгуются на разных уровнях в течение года и год за годом демонстрируют аналогичные тенденции. Умение торговать различными сезонными трендами является еще одной эффективной торговой стратегией. Торговля без риска Начало работы на фьючерсных рынках может оказаться достаточно сложным делом. Один из способов, которым вы можете учиться на ходу, не подвергая риску свои деньги – это начать торговлю на бумаге. Бумажная торговля осуществляется путем имитации сделок самостоятельно (или с помощью торгового симулятора) до тех пор, пока вы не почувствуете себя достаточно комфортно, чтобы начать настоящую торговлю. Хороший способ начать – сосредоточиться на перечисленных выше областях, поскольку это поможет вам накапливать знания по ходу дела, не увеличивая общий риск. Затем, когда вы почувствуете, что в этих областях у вас больше уверенности, вы можете попробовать расширить свою деятельность и заняться торговлей другими типами фьючерсов. В итоге Торговля на различных фьючерсных рынках может быть очень полезной, но и очень сложной. Для начинающих трейдеров существует множество различных рынков и стратегий, которые можно использовать для достижения успеха, в том числе обсуждаемых здесь. Проведя исследования и убедившись, что вы понимаете, как работают фьючерсы, у вас будет возможность успешно торговать фьючерсами. Крис Сибери, Переведено специально для Tlap.com