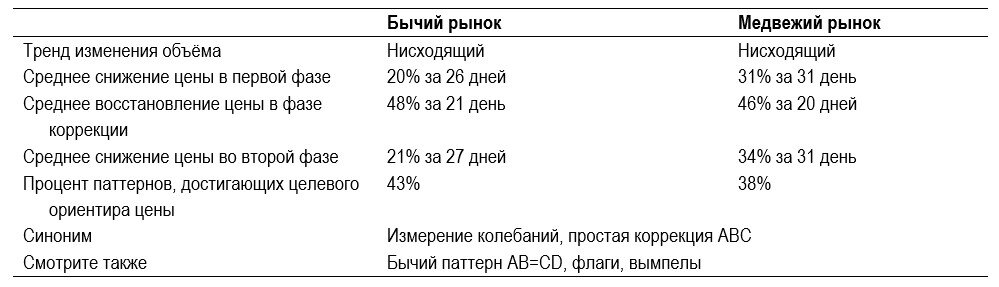

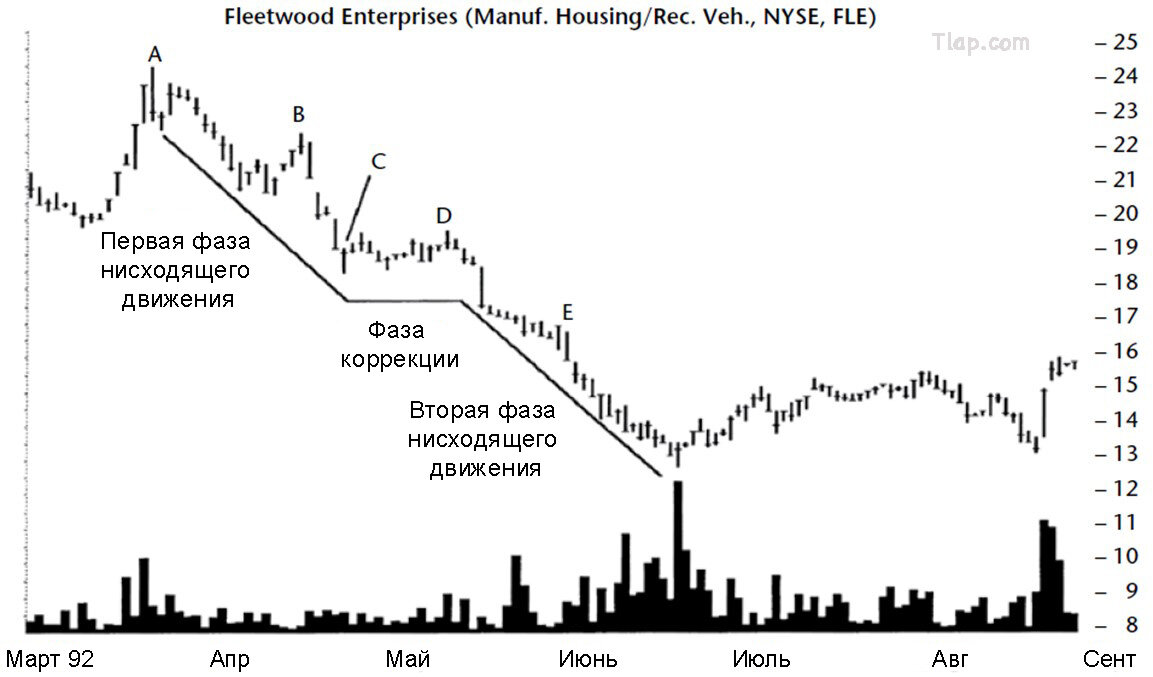

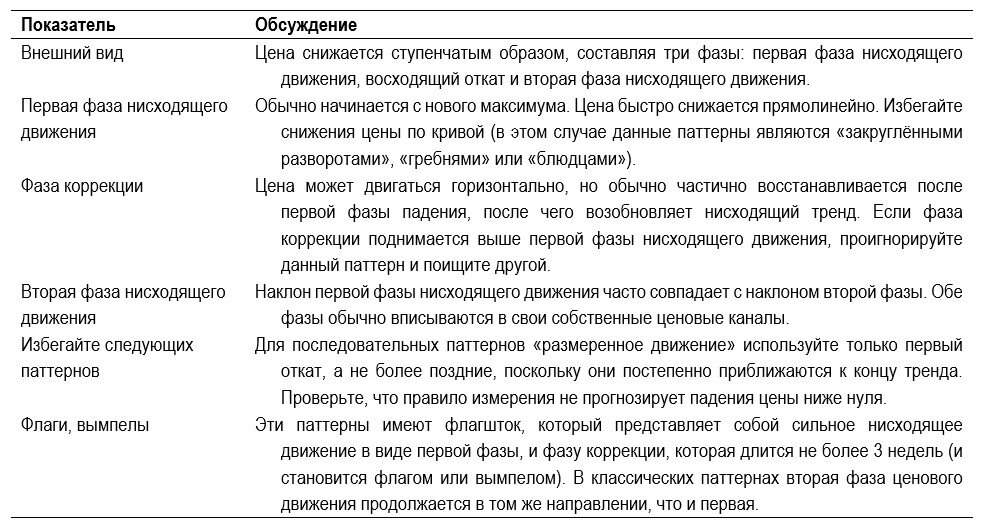

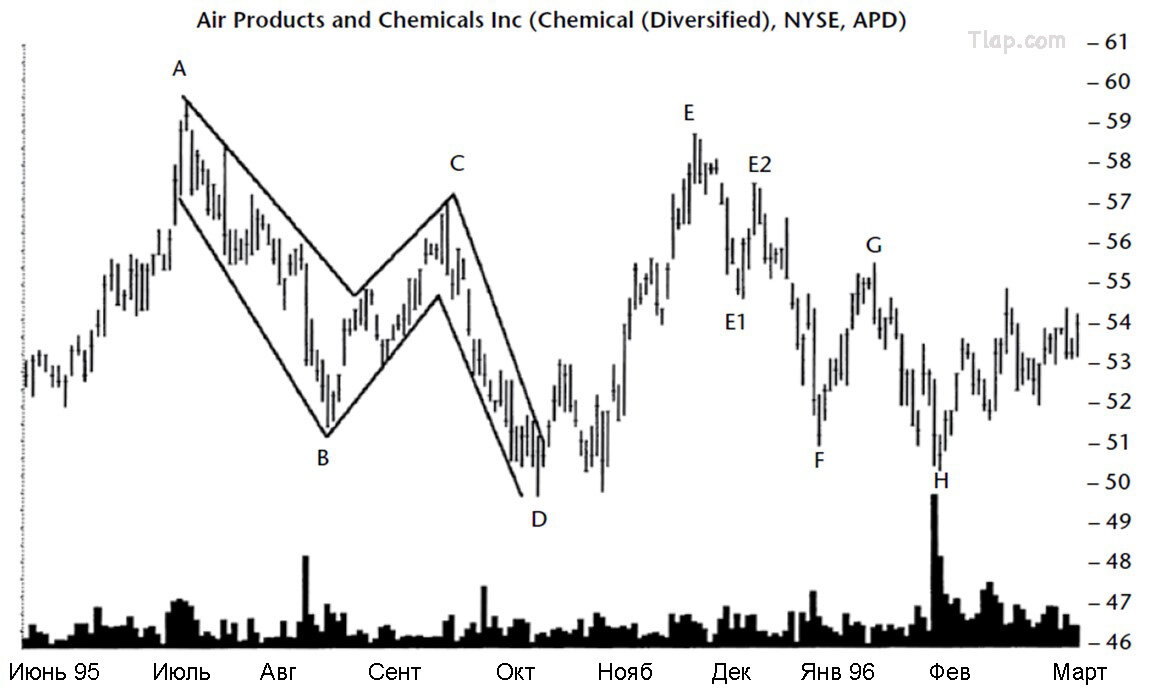

Лидеры

Популярный контент

Показан контент с высокой репутацией за 21.11.2024 во всех областях

-

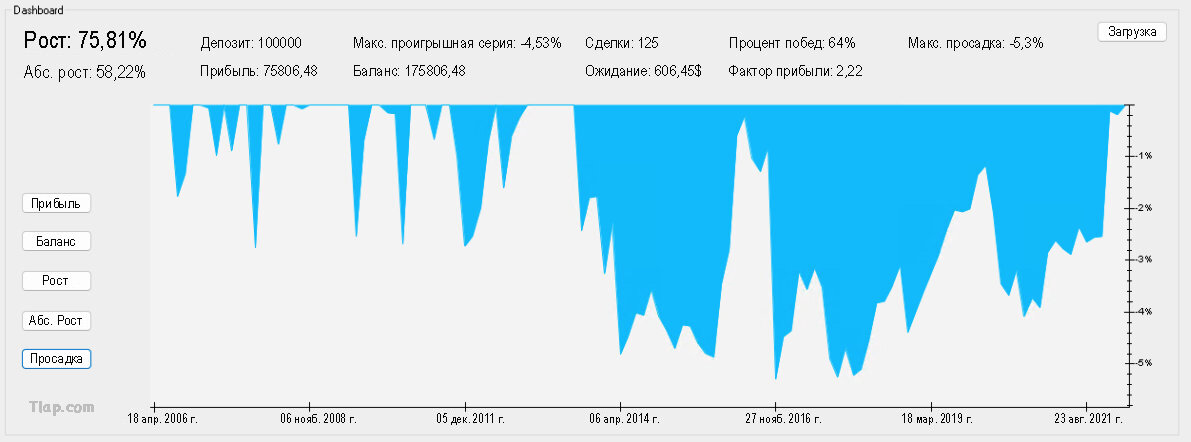

AI Gen XII MT4_2.8_fix.ex420 баллов

-

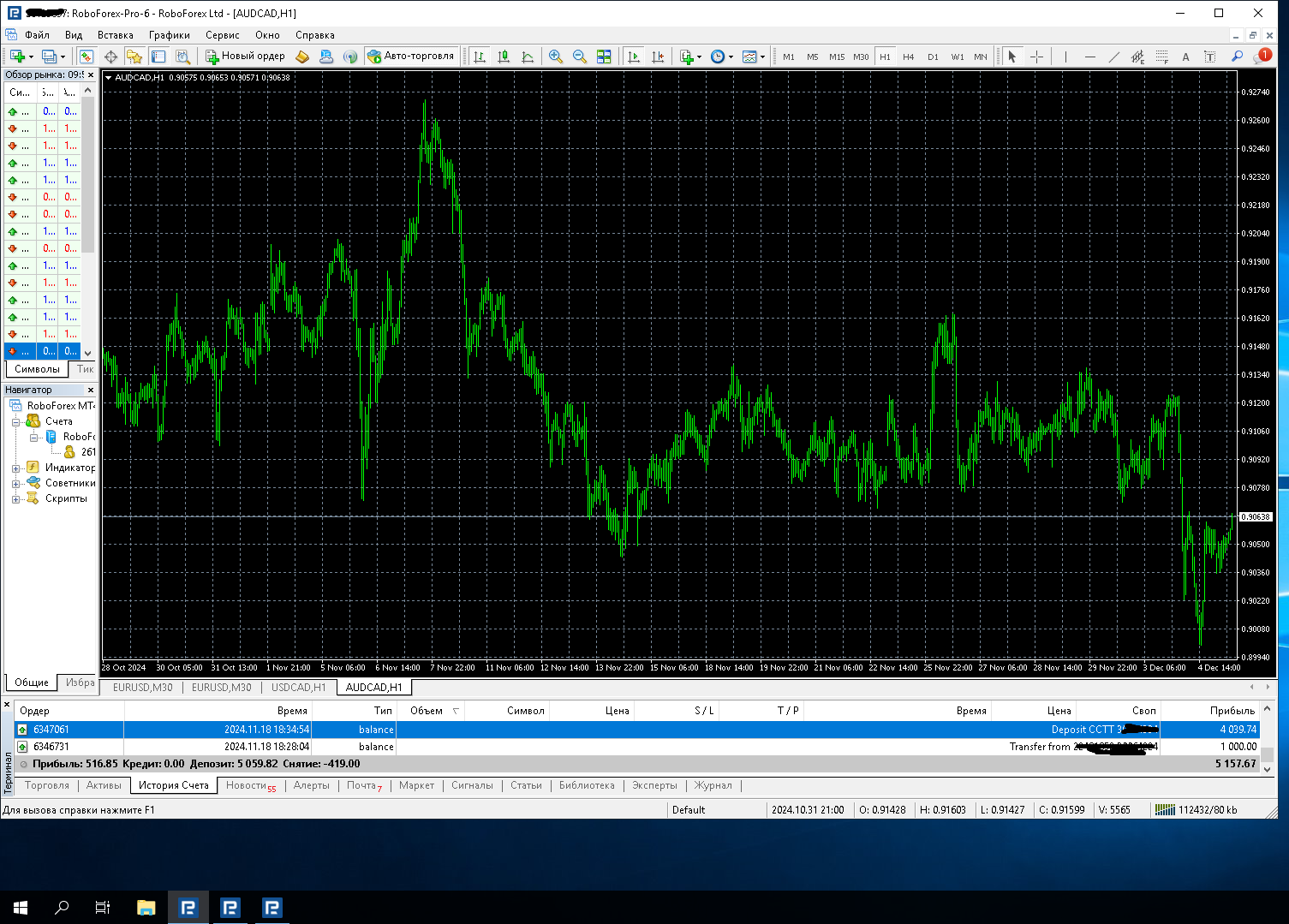

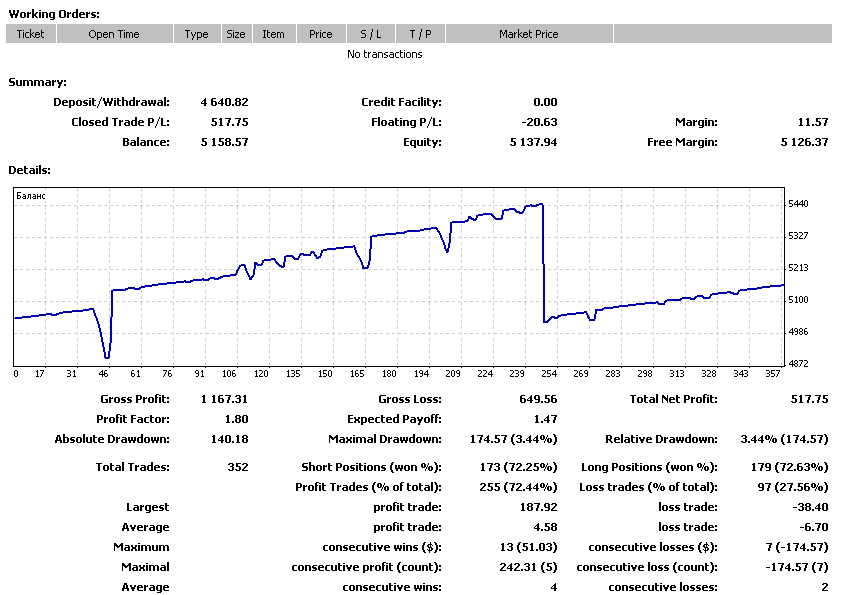

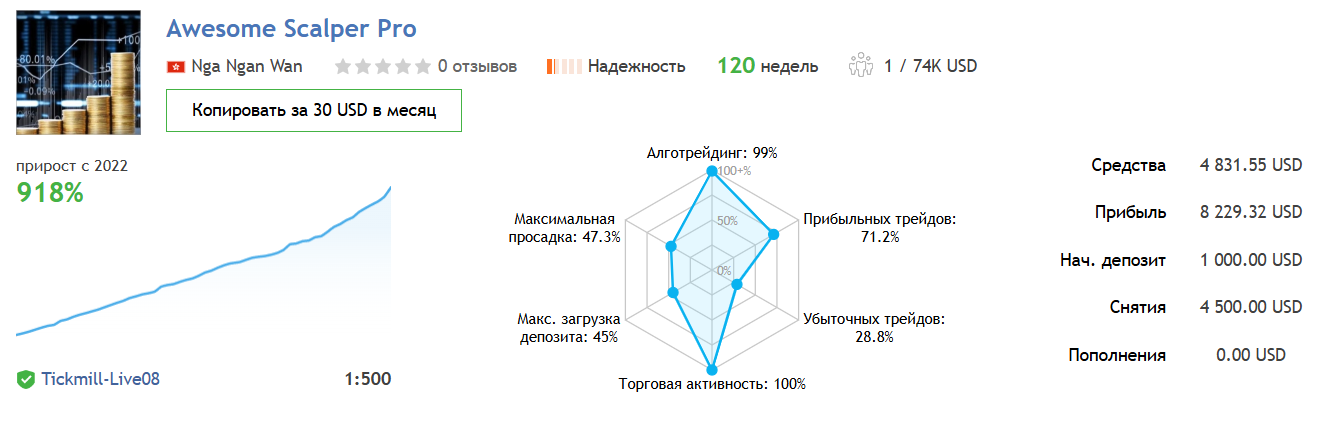

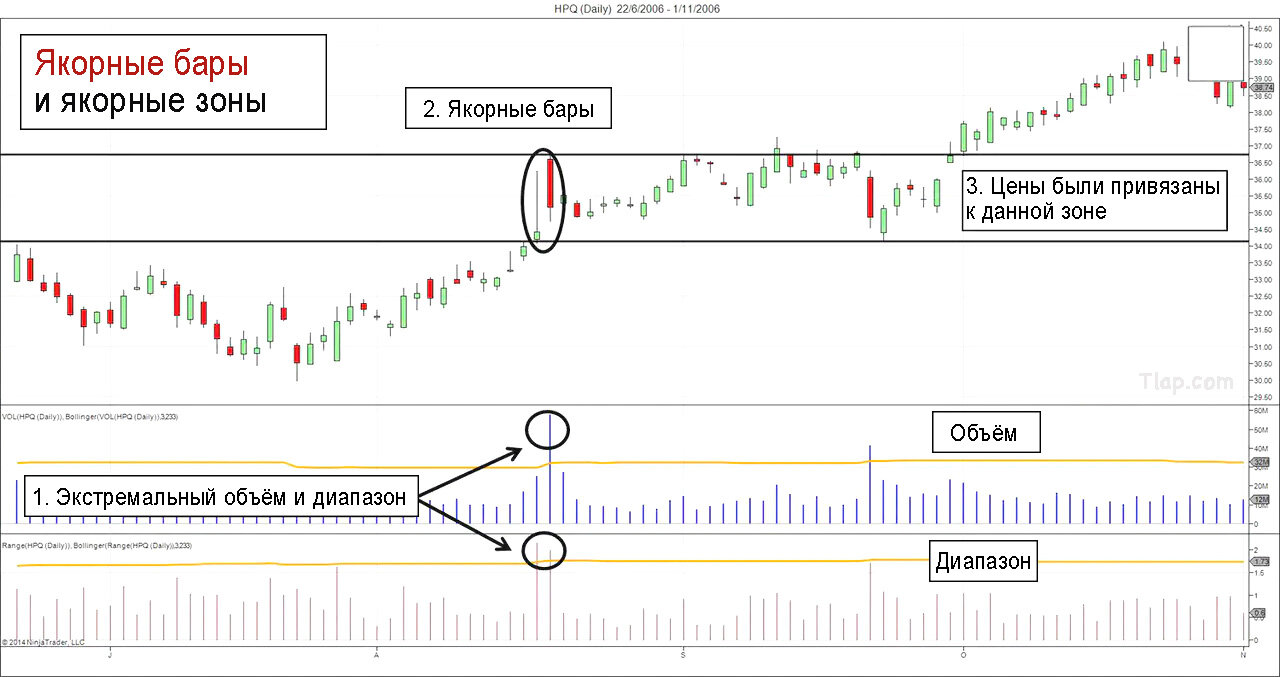

Название советника: Awesome Scalper Pro Платформа: MT4 Год выпуска: 2024 Версия: 23.0 Сайт разработчика: https://www.mql5.com/en/market/product/87681 Валютные пары: AUDCAD NZDCAD CADCHF GBPCAD AUDNZD Таймфрейм: M5 Время торговли: круглосуточно Описание: Awesome Scalper Pro использует индикатор William Percentage Range (W%R) для определения точек входа в перепроданность или перекупленность. Для восстановления после убыточных позиций используется гибкая система сетки. Эта система предназначена для торговли только на определенных уровнях перепроданности или перекупленности. Кроме того, для минимизации просадки реализуются такие механизмы безопасности, как хеджирование, сокращение просадки и корректировка временных рамок. Мониторинг: https://www.mql5.com/ru/signals/1741560 Настройки советника Awesome Scalper Pro_1431_fix.ex4

12 баллов

12 баллов -

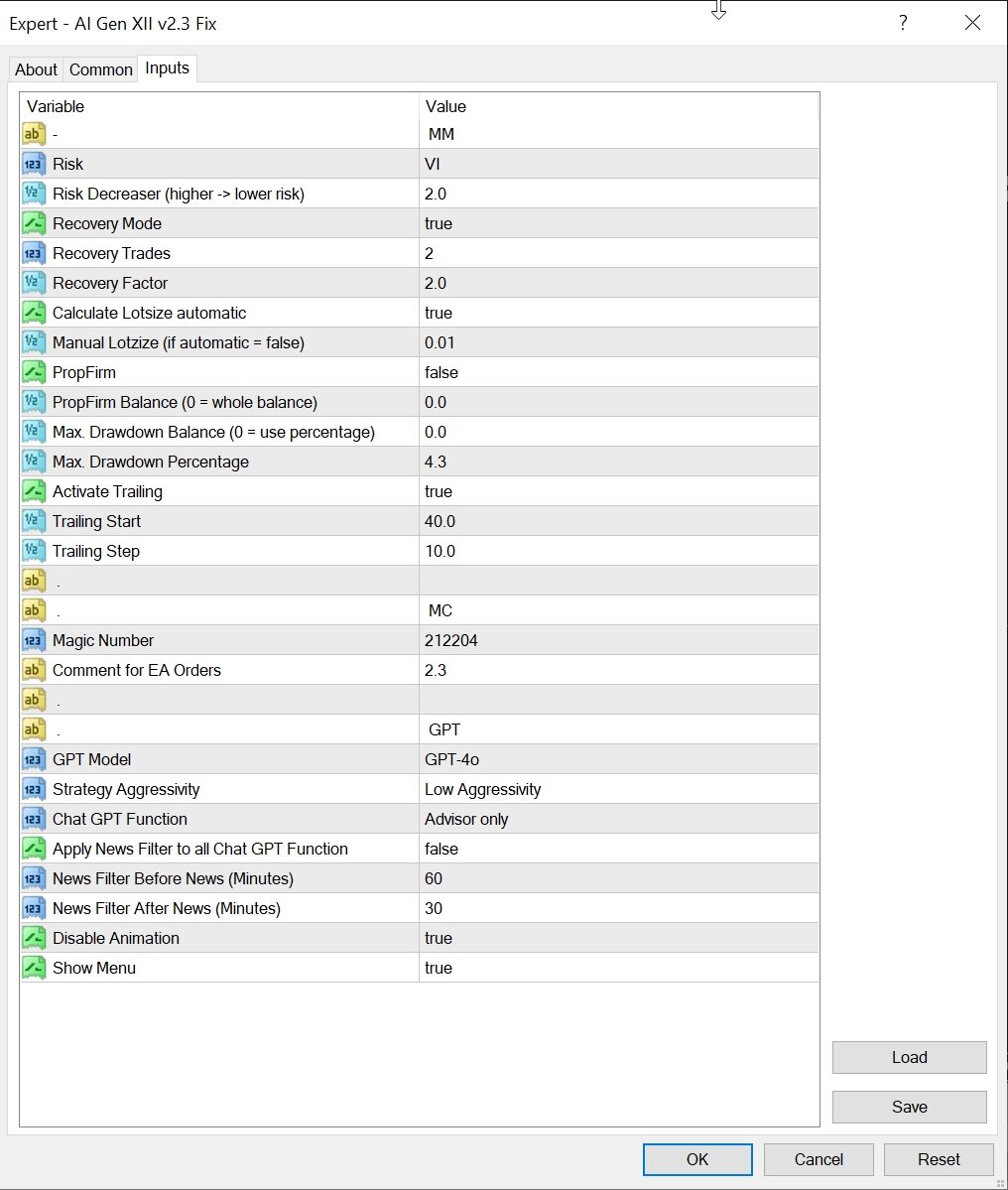

Фанаты обновлений - встречайте. Все же остальные продолжают пользоваться старыми билдами AI Gen XII MT4_2.9_fix.ex412 баллов

-

Советник добавлен в шапку темы11 баллов

-

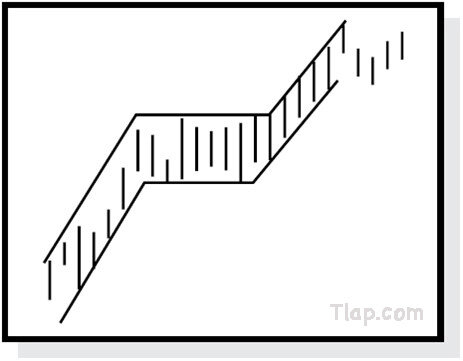

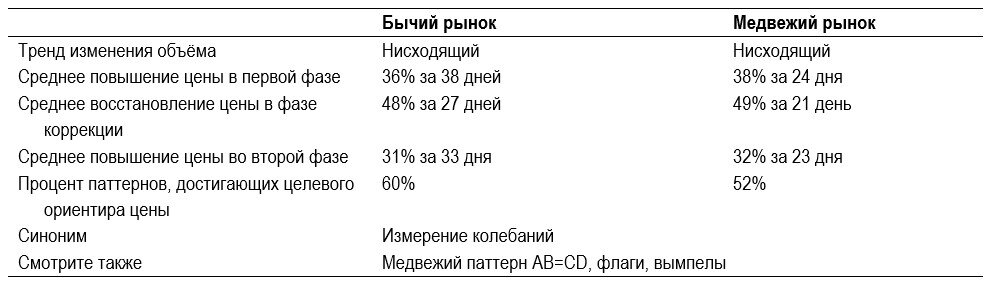

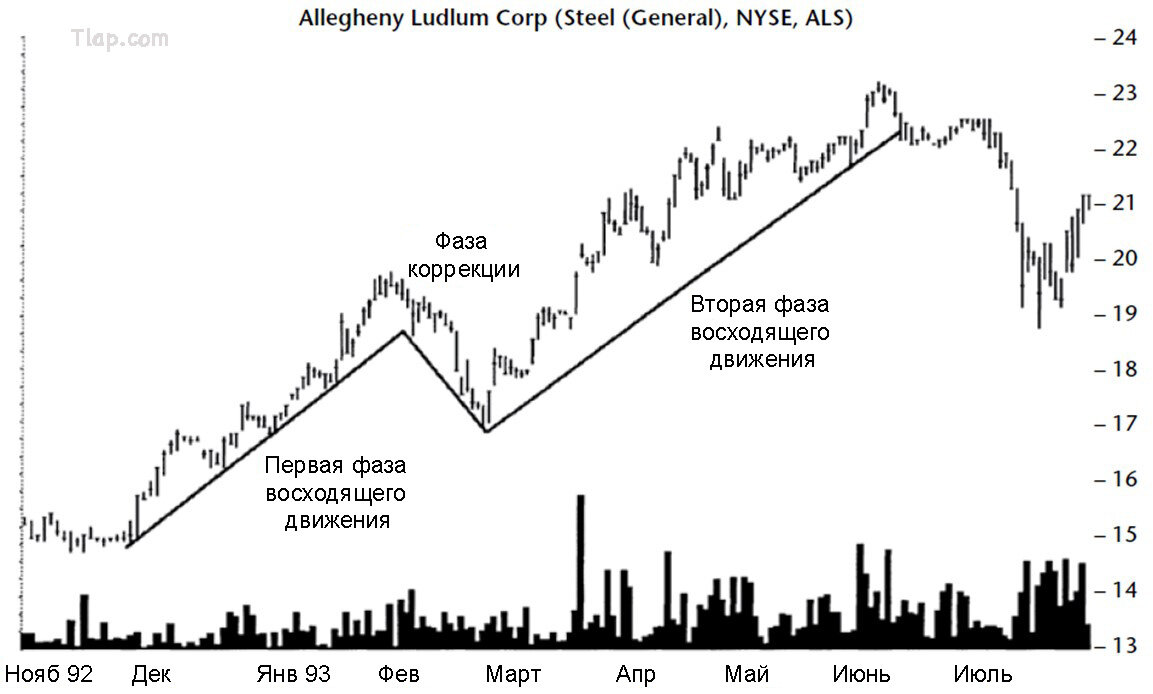

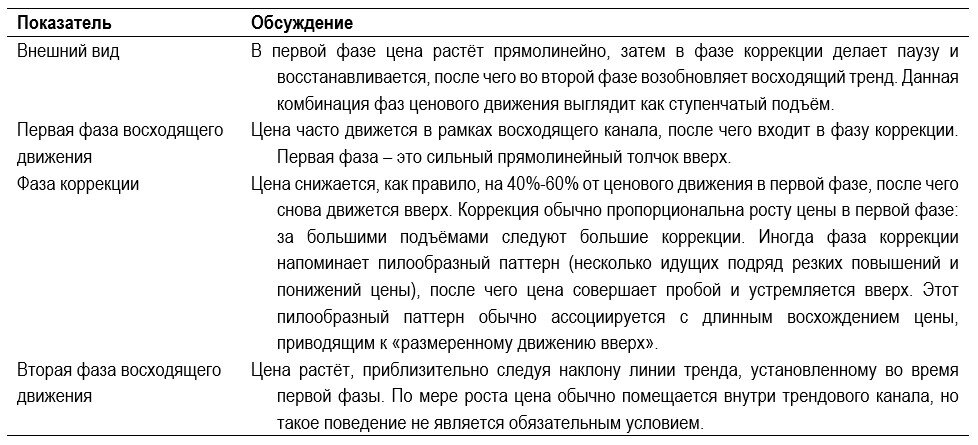

Мишель Шнайдер – торговля рыночных фаз Ссылка на оригинал — Добро пожаловать на Better System Trader – подкаст, на котором мы обсуждаем все, что связано с системной и алгоритмической торговлей! Сегодня мы принимаем у себя особую гостью, возможности побеседовать с которой я жду уже очень давно – Миш Шнайдер из Market Gauge! Добро пожаловать, Миш! Как у вас дела? — Прекрасно! А у вас, Эндрю? — Очень хорошо, спасибо! Я уже пару месяцев с нетерпением жду этого интервью – с того момента, как вы посетили нашу передачу Trading Panel, которую я провел вместе с Джейсоном. Мне очень понравилось то, чем вы с нами тогда поделились! Я уже достаточно давно слежу за вашей работой. То, что вы согласились на интервью – это большая честь, спасибо! — Спасибо, что позвали, для меня это тоже честь! — Прежде чем мы приступим к обсуждению того, что я считаю одной из ваших торговых суперспособностей… Не могли бы вы немного рассказать о себе? Просто чтобы задать контекст нашей беседе! — Окей! Как мы говорим в Штатах – версия Reader’s Digest [краткое изложение]! В юности я не задумывалась ни о финансах, ни о рынках. Моя семья была из рабочего класса, я собиралась стать учительницей. И стала ей! Учительницей специального образования. Правда, я быстро перешла на административную должность, на позицию консультанта школьных округов. Помогала общеобразовательным школам работать с детьми с ограниченными возможностями. Пыталась сделать так, чтобы школ, неадаптированных к таким детям, не осталось… Это – битва, которую многие люди продолжают до сих пор, но это – совсем другая история. Короче говоря, я делала все, чего ожидала от меня моя семья. Вышла замуж, стала учительницей, нашла себе жилье недалеко от родительского дома… Но в двадцать с небольшим я сказала себе – окей, я не хочу быть замужем за этим человеком! И не хочу жить в нью-йоркском Куинсе под боком у родителей! Против преподавания я ничего не имела… Пока не развелась, не переехала в Манхэттен и не осознала, что не могу себя прокормить на зарплату учителя [смеется]. Но случилось одно совершенно неожиданное событие – так вышло, что я по чистой случайности подружилась со своей соседкой, которая работала на Нью-Йоркской товарной бирже, она была одним из клерков Merrill Lynch. Соседка предложила мне сходить с ней на биржу, посмотреть, как она работает, и это оказалось просто… Ух-хха-ха-ха-ха [что-то похожее на звуки трансформера]. Я поняла – вот мое предназначение! Это оказалось непросто, но мне удалось получить работу на бирже – я устроилась в Conti Commodities и стала работать брокером на рынках кофе, сахара и какао. Правда, вскоре эта фирма разорилась из-за братьев Хант, когда они попытались стать монополистами рынка серебра. Так я стала независимым трейдером. Сменила несколько мест на разных биржах, научившись при этом торговать практически все рынки. И освоила еще один полезный навык… Я отличалась от других трейдеров физически – по сравнению с ними была недостаточно сильной и недостаточно громкой. Поэтому мне приходилось больше полагаться на прогнозирование. Я заранее планировала, в какую часть ямы побегу и кому буду давать ордера – еще до того, как начиналось обычное для биржевого зала безумие, в ходе которого меня проглатывало беснующееся море мужчин! Но я любила свою работу! Любила каждую проведенную там секунду… На биржах я провела 14 лет. Другим неожиданным событием стала встреча во Всемирном торговом центре с моим старым другом, Китом, который к тому моменту уже ушел с биржи. Так вышло, что мы начали с ним встречаться, а потом поженились. Он в душе – истинный предприниматель. У него была своя компания, сначала – Market Vision, потом – Data View, а сейчас – Market Gauge. Я начала с ним работать – и вот мы здесь! — Здорово! Я хотел бы задать вопрос о достижении долгосрочного успеха в трейдинге – очевидно, вы торгуете уже очень давно! Но, пожалуй, я приберегу его на потом, просто держите его в уме! А пока хочу спросить: как бы вы описали свой текущий торговый подход? — С годами он менялся и развивался. Это – огромный плюс данного бизнеса, Эндрю! Занимаясь торговлей, вы никогда не останавливаетесь в своем обучении и развитии. Когда я была гораздо моложе, я занималась скальпингом, что очевидно, ведь я торговала на бирже! В те времена только так и торговали. Конечно, вы могли удерживать какую-то ключевую позицию, но в основном вы занимались тем, что просто следовали за импульсом. Активность покупок росла, трейдеры становились громче, поток ордеров усиливался – вы входили… А как только замечали, что ликвидность начинает пересыхать – выходили. Так я вначале и торговала – вошла-вышла, вошла-вышла! Когда торговля перешла в электронный формат, мне пришлось переосмыслить свой подход. Но я была не против – физическая торговля давалась мне с трудом! Я занялась мини-свинг-трейдингом, как я это называю. Находила позицию, которая мне нравилась, но удерживала ее не считанные минуты, а в течение двух-трех дней. Я торговала так много, много лет… Бывало, я удерживала свои сделки дольше, но в среднем все-таки закрывала их за два-три дня. Сейчас, в более зрелом возрасте, я уже не хочу тратить на это время – теперь я занимаюсь долгосрочным свинг-трейдингом. Я нахожу в рынке что-нибудь важное – какой-нибудь мегатренд, геополитическую ситуацию или начинающийся рост популярности какой-нибудь компании или продукта… И вхожу в рынок в этом направлении, используя для тайминга технический анализ. Графики я начала анализировать еще на бирже, и с годами мне удалось достичь в этом весьма неплохих успехов. Так что теперь я торгую гораздо более долгосрочно… Не забывая при этом ограничивать риски. Если моя сделка не работает – я не буду упрямиться! Я ее просто закрою. — Да, я считаю, что ваше умение читать графики и рынки – настоящая суперспособность! Вас не раз приглашали на телевидение, чтобы вы поделились своим мнением о рынках, как и на многие очень популярные YouTube-каналы. Все из-за ваших навыков! Я подумал, что было бы неплохо обсудить с вами различные техники чтения рынков, мне кажется, это ценный навык, и неважно, как вы торгуете: дискреционно или с помощью алгоритмов. Всегда полезно понимать контекст рынка, в котором вы проводите свои сделки. Я посмотрел ваше видео на эту тему, ему, кажется, уже около двух лет… Вы рассказываете в нем о рыночных фазах. Многие трейдеры смотрят на рынки бинарно: они считают, что рынки могут быть либо бычьими, либо медвежьими. Но вы описываете гораздо больше рыночных фаз – и переходов между ними… Можете немного рассказать о том, как вы подходите к решению этого вопроса? — Сначала – небольшая предыстория! «Колесо» рыночных фаз – разработка Market Gauge, фирмы, в которой работаю не только я. Ее основал Кит, который тоже много лет проработал биржевым трейдером... Как и Джефф Биш – наш директор! Всех нас вылепили по одной форме. Мы получили опыт, благодаря которому знаем, что классические определения бычьего и медвежьего рынка… Чересчур ограниченные. Между ними происходит много всего – и скрывается немало возможностей! Люди говорят: что-то выросло на 20% – рынок бычий, упало на 20% – рынок медвежий. В биржевом зале от этих определений толку было мало, с ними вы не смогли бы зарабатывать в любых рыночных условиях. Но нам удалось найти очень простой метод определения других рыночных фаз… Кстати, я подробно описала его в своей книге – «Plant Your Money Tree». Каждый раз, когда я отступаю от этого метода, у меня начинаются неприятности. А когда строго его придерживаюсь, дела начинают идти гораздо лучше. Настолько он прост и прекрасен!.. По сути, существует шесть фаз рынка, и определять их можно с помощью двух скользящих средних. Это не значит, что я не использую никакие другие инструменты. Я использую индикатор импульса – просто обожаю его! Это, кстати, еще один проприетарный инструмент Market Gauge, можем обсудить его позже! Что касается фаз, я использую скользящие средние с периодами 50 дней и 200. Также я могу использовать вариант с периодом 10 – для тайминга. Для краткосрочной торговли, скажем, на минутном графике, есть другие инструменты, но это уже вопрос конкретных входов и выходов. Что касается определения условий, подходящих для открытия сделок… Раньше я могла войти в покупки только потому, что рынок сменил фазу. Сейчас я дожидаюсь дополнительных подтверждений, но смена фазы по-прежнему является для меня необходимым условием! Кстати говоря, эту систему можно использовать и в долгосрочной торговле, достаточно сменить период скользящих средних на 50 и 200 недель! В книге я описываю именно этот подход. Это – таймфрейм достаточно медленный… Особенно мне нравятся ситуации, когда одинаковая картина наблюдается и на дневном, и на недельном таймфрейме. Ну да ладно, сейчас не об этом! Итак, бычья фаза – когда MA (50) идет выше MA (200), а цена идет выше MA (50), при этом обе скользящие средние направлены вверх. У нас на сайте есть «колесо» фаз со стрелкой, которая указывает на текущую. Полезно уметь определять переходы между фазами, потому что это – лучший момент для входа! Во-первых, цена в эти периоды начинает расти или падать взрывными темпами, во-вторых, там можно войти с наименьшим риском. Когда цена наклоняется вниз и заходит за MA (50), которая по-прежнему идет выше MA (200), это фаза «осторожно». Очень важная фаза! Некоторые еще называют ее фазой «внимание!». Она как бы говорит нам – осторожно, ситуация меняется, возможно, вам стоит немного облегчить свою позицию на покупку! Что бы ни происходило на рынке, сейчас стоит уделить ему внимание. Будь у нас время, мы могли бы найти столько примеров с текущих рынков!.. Недавно я даже провела на эту тему вебинар. Но если вкратце, просто взгляните на то, что происходит с акциями полупроводниковых компаний. Например, SMH… Этот ETF пребывал в бычьей фазе, MA (50) шла выше MA (200). Кстати, я люблю учитывать наклон скользящих средних: чем они круче, тем больше импульс и сила фазы! SMH долго танцевал на MA (50). Она его удерживала, удерживала, удерживала… И не удержала – несколько недель назад цена рухнула за MA (50)! «Осторожно»! Конечно, бывает, что после этого рынок снова переходит в бычью фазу. Выходят какие-то новости, которые немного снижают цену, она выбивает из рынка слабых покупателей – и возвращается обратно наверх. И это нормально! Если вы торгуете по-настоящему долгосрочно, подобные небольшие отклонения можно игнорировать. Но если вы краткосрочный трейдер, это полезная информация. Вы можете успеть закрыть покупки, продать, закрыть продажи и снова войти в покупки. После этого цена может пойти еще ниже – и пробить MA (200). Скользящие средние при этом «сложатся», как мы это называем. Это – фаза распределения. Получается, мы перешли от бычьей фазы к фазе «осторожно», а от нее – к фазе распределения. Это означает, что исходящий из рынка денежный поток обрел настоящую силу. Капиталы уходят с рынка прочь – возможно, в валюту, возможно, на другие рынки, в данном случае это неважно. Это – хороший момент для выхода из покупок: когда цена пробивает MA (200), из рынка начинают выходить многие институциональные инвесторы. Вопрос в том, сколько это продлится… Когда MA (50) пересекает MA (200), мы получаем классический «крест смерти». Если цена при этом остается ниже MA (50), значит, мы перешли в медвежью фазу. А теперь, если позволите, я немножко передохну, чтобы вы смогли вставить пару слов, не все же мне одной говорить [смеются]! А потом рассмотрим другую половину цикла. — Окей, спасибо! Хочу спросить… Предположим, что человек торгует только покупки. Скажем, только покупает акции – и все. Как такой человек может подстроить свою торговлю к этим трем фазам? — Есть два способа. Первый – вы можете просто выводить деньги из акций, пока рынок находится в медвежьей фазе. Или торговать коррекции. В какой бы фазе нисходящего тренда вы ни находились, всегда будут случаться кратковременные ралли, вызванные закрытием коротких позиций! Вас, наверное, интересуют более крупные развороты… Но покупки можно торговать даже в тех случаях, когда цена находится ниже скользящих средних. На рынке, который находится в условиях перепроданности, цена часто до них подскакивает – скользящие средние притягивают ее, словно магнит! Эти небольшие ралли вполне можно торговать. Но если цене не удается закрепиться за скользящей средней – все, движение окончено, нужно выходить! Это один способ. Второй способ делать деньги, если вы торгуете только покупки – найти рынок, который ведет себя прямо противоположным образом! Как говорится, то, что для одного человека мусор, для другого – сокровище. На рынках всегда можно найти сокровище! Я – в первую очередь товарный трейдер… Правда, не в этом году – в 2024 я торговала только металлы… Но в последние годы было немало случаев, когда рухнувшие товарные рынки начинали расти. Искать такие сделки – захватывающее занятие! Умение определять смены фаз в этом очень помогает. Это можно делать и с помощью сканеров – такие инструменты у нас тоже есть! Рынки существуют уже достаточно давно, и мы неплохо их изучили. У нас есть система, которая дает сигнал, когда на каком-то рынке меняется фаза. Вы сразу понимаете – ага, рынок перешел от медвежьей фазы в фазу восстановления… Это мы сейчас и обсудим! Если вы торгуете только покупки, вы можете просто искать такие рынки, игнорируя все остальные. — Ранее вы сказали, что любите торговать переходы между фазами. Возьмем фазу «осторожно», которая идет после бычьей… Много ли в ней случается откатов? Или в ней лучше избегать входов в покупки?.. — В нашем «колесе» рыночные фазы идут по часовой стрелке. Но это не значит, что по часовой стрелке будет идти и рынок! А было бы здорово, да? Но нет, рынок часто прыгает от одной фазы к другой и обратно. Работая с этим подходом, я обнаружила пару вещей… Во-первых – да, иногда случаются ложные переходы. Рынок переходит от бычьей фазы к фазе «осторожно» – и обратно… Как я уже сказала, это может случиться из-за какой-нибудь новости, например, о даунгрейде, если говорить об акциях! Акции начинают быстро падать, потому что в любом рынке есть слабые покупатели, которые закупились точно на пике [смеется]… Когда слишком большое количество людей настроено чересчур по-бычьи, очевидно, долго это продолжаться не может. Поэтому может случиться ложный обвал! После которого бычья фаза вполне может возобновиться. Но вот что я еще обнаружила… Если рынок скачет между фазами: бычья – осторожно – бычья – осторожно – бычья – осторожно… Это означает, что, во-первых, на рынке наблюдается пилообразное движение! А во-вторых, это пилообразное движение происходит потому, что приближается какое-то важное событие. Либо рынок сигнализирует о том, что дошел до пика, но упертые быки продолжают покупать. Либо рынок скидывает покупателей, скидывает и скидывает!.. Но выходят новости – например, благоприятный отчет о прибылях – и цена выстреливает на новые максимумы. В общем, такая картина означает, что ситуации стоит уделить особое внимание несмотря на то, что мы, возможно, даже не знаем, в чем здесь может быть дело. Подобные пилообразные движения обычно приводят к тому или иному рывку… Который затем получает хотя бы небольшое продолжение. — Логично! Спасибо, что объяснили! А что насчет медвежьих фаз? — Никто не любит медвежьи рынки! И я – не исключение. Но я очень люблю отслеживать инструменты, которые долгое время находятся в медвежьей фазе. Конечно, бывает, что у какой-нибудь компании дела идут совсем плохо, ее акции долго находятся в медвежьей фазе, потому что она скоро разорится. Но в большинстве случаев это не так… Особенно если говорить о товарных рынках! Никогда не будет такого, что спрос на товарные рынки опустится – и уже не поднимется. Конечно, никогда не говори «никогда»! Рано или поздно технологии смогут заменить что угодно. Но пока… Мы можем предположить, что любые сырьевые товары, находящиеся в медвежьей фазе, когда-то из нее выйдут. По какой бы то ни было причине! Причин может быть немало. Я очень давно изучаю товарные рынки, считаю себя их преданным учеником… Причины могут быть разные – например, геополитические или связанные с погодой. Бывает, что производители прекращают производство, потому что цены снижаются до невыгодных низких значений. Бывает, что возникают проблемы с цепочками поставок. И так далее, и тому подобное! Ковид стал примером, достойным учебников. До него цены товарных рынков были такими низкими!.. А потом – улетели в небеса! Во-первых, потому что товаров стало просто не хватать, во-вторых, потому что даже те товары, которых хватало, было невозможно получить. Я рассказываю об этом, потому что хочу, чтобы люди поняли важность рыночных фаз... Причем это касается не только товарных рынков, но и акций! Фазы имеют свойство заканчиваться. И когда заканчивается медвежья фаза… Такие моменты я жду с особенным удовольствием! Это – мой любимый момент! MA (50) находится ниже MA (200), обе скользящие линии идут вниз, цена движется под ними… Но вдруг начинает расти. MA (50) выправляется, начинает идти горизонтально и приближается к MA (200). Наклон всегда будет меняться сначала у MA (50), потому что… Это 50 дней, а не 200! Она быстрее реагирует на изменения рынка. Итак, MA (50) начинает выправляться в горизонтальную сторону, а цена начинает понемногу за нее заходить – я предпочитаю ждать два дня для подтверждения… И когда его получаю – я вся в предвкушении!.. Потому что это – фаза восстановления. Эта картина означает, что инструмент, который вы торгуете, вероятно, сформировал дно. Когда кто-нибудь говорит, что какой-то рынок сформировал дно, я сразу думаю – интересно, как человек это определил… И иду смотреть, что говорят фазы! Это – мой любимый момент для входа в рынок. Во-первых, когда в толпе проходит слух о том, что какой-то рынок сформировал дно, она начинает активно покупать – а вы к тому времени уже в позиции! Любуетесь, как растут ваши прибыли. А во-вторых, если вы оказались неправы, а такое иногда случается… Вы это быстро поймете. Происходит какой-нибудь ложный пробой, небольшое ралли, вызванное закрытием коротких позиций, или что-то другое – неважно! Цена упала ниже MA (50) – выходите из рынка! И уходите прочь. Но предположим, Эндрю, что вы оказались правы. Цена закрепилась выше MA (50)… Но MA (200) по-прежнему находится выше нее. Потому что, несмотря на формирование дна, бычья фаза еще не началась – даже не близко! На смену фазе восстановления приходит фаза накопления. MA (50) по-прежнему находится ниже MA (200), но цена начинает понемногу заходить за MA (200)… В рынок начинают возвращаться институциональные инвесторы, которые вышли, когда цена упала ниже MA (200). А вы вошли в покупки в фазе восстановления, так что к этому моменту чувствуете себя весьма неплохо! В фазе накопления можно даже немного долиться к своей прибыльной сделке. Потому что рынок начинает расти – денежная масса накапливается, в рынок поступают капиталы! Складывается картина, противоположная фазе распределения. Иногда рост на этом заканчивается, цена разворачивается и падает обратно. Ничего страшного, движение вы уже ухватили! Но если вам удалось найти что-то по-настоящему хорошее… MA (50) начинает идти вверх – и рано или поздно пересекает MA (200), и вы получаете сигнал, противоположный «кресту смерти» – «золотой крест»! И снова начинается бычья фаза! Мы сделали полный круг. — Когда вы объясняете, кажется, что все так просто [смеются]! — Это и есть просто! — Вы подняли важную тему: нередко подскок цены после дна оказывается ложным. Предполагаю, что для определения входа в покупки вы используете не только скользящие средние! Какие инструменты вы применяете, чтобы определить, что дно оказалось истинным, а не временным? — Это очень хороший вопрос! Мы в Market Gauge создали индикатор Real Motion, это индикатор импульса… Хотя ему уже много лет, я очень долго не осознавала его важности. Потому что биржевым трейдерам не приходилось задумываться об определении импульса. На бирже вы его видели! Вы его слышали. Вы его чувствовали. Иногда вы даже ощущали его вкус и запах – приятного в этом мало [смеются]! Так что я долго не понимала важности этого нюанса. Бывало, я что-нибудь покупала – а импульса не было! Кто-то отслеживает объемы, кто-то – MACD, кто-то торгует возврат к среднему… Это все здорово! Но мне нравится, когда проставлены все галочки. Первая галочка – на фоне формирования дна должна произойти та или иная форма сброса давления со скачком объемов. Я хочу увидеть, что каждый трейдер и его брат вышли из рынка – или даже вошли в продажи. Потому что именно в такие моменты мы и получаем дно! Но я не против, если происходит затяжной период консолидации, главное, чтобы я увидела дно на своем индикаторе импульса. Оно должно там появиться! Еще лучше, если мы получим дивергенцию. Что я под этим подразумеваю? Джефф и Кит, создавшие этот инструмент, применили скользящие средние с периодами 50 и 200 и к импульсу! Они отображаются на индикаторе как пунктирные линии. Если 50 пересекает 200, пока мы находимся в медвежьей фазе, это указывает на смену импульса. Можно начинать искать подтверждение со стороны цены! Иногда оно приходит после, иногда – до. Но если мы получаем оба условия, вероятность того, что сделка на покупку принесет прибыль, значительно возрастает. — А что насчет пиков? Вы используете те же концепты, только зеркально? — Приведу классический пример – SPY [ETF на S&P 500], о котором недавно было столько разговоров!.. Когда цена прошла отметку 5 600, все говорили, что она пойдет до 6 000. Ниже скользящей средней цена не опускалась – очевидно! Учитывая, каким был рост. Но вот индикатор импульса… MA (50) на нем шла выше MA (200), но импульс не смог выйти за MA (50), несмотря на рост SPY. Было видно, что импульс угасает. Это могло означать приближение пика – покупать не было смысла. Когда импульс начинает падать, а цена, сидевшая до этого на MA (50), опускается ниже нее, это хороший момент, чтобы войти в продажи – или, по крайней мере, закрыть покупки. — Окей! Вы используете только технические индикаторы? Или макроэкономические факторы вы тоже отслеживаете? — Конечно! Обожаю макро! Знаете, мне очень, очень повезло с обучением. Когда я пришла на биржу, был период огромной инфляции, потом началась рецессия, потом – экономический рост, в ходе которого на товарных рынках был флет, так что нам пришлось сосредоточиться на S&P 500 и Dow... Я повидала немало новостей – и того, как они укладывались в рыночную картину. Верю ли я, что технические факторы опережают фундаментальные? Несомненно. Но могу ли я учуять, что фундаментальные факторы или макрокартина как-то меняются?.. Просто руководствуясь логикой – и своим богатым опытом? Да! Вы упомянули, что меня часто приглашали на новости. Это потому, что я очень хорошо умею говорить вещи типа… Дайте вспомнить какой-нибудь недавний пример… Есть один, это случилось прямо перед ковидом! Это было настолько странно, что даже жутко. Об этом интервью потом писали в статьях… Я тогда сказала, что соотношение стоимости товарных рынков к стоимости акций нестабильно, что оно достигло столетнего минимума, и что в ближайшем будущем что-то должно произойти, что-то такое, что приведет к хаосу, в ходе которого товарные рынки вырастут, а акции упадут! И вуаля – ковид! Могла ли я его предсказать? Разумеется, нет! А теперь вернемся в день сегодняшний… Многие страны взяли курс на антиглобализацию. Возникают гражданские беспорядки. Госдолг США достиг огромного значения в 35 триллионов. Политические расколы… Не нужно быть гением, чтобы понять, что все это должно как-то отразиться на рынках. И тогда мой опыт подскажет мне, что делать. Возможно, стоит обратить внимание на золото? В ходе ковида взлетели акции технологический компаний, очевидно, потому, что все оказались заперты дома. В общем, это скорее инстинкт, чем экспертная оценка! На самом деле, из экономистов обычно получаются худшие трейдеры. Простите, не хотела никого обидеть! Просто у них напрочь отсутствуют навыки тайминга, вот и все. — Ясно! То есть вы формируете макроэкономический тезис, решаете, куда могут пойти рынки… А потом смотрите на графики, пытаясь найти там подтверждение? Такого подхода вы придерживаетесь? — Да, я каждый год выпускаю отчет, в котором описываю и свое мнение насчет макроэкономической картины. В начале этого года я указала на определенные паттерны. Продолжение ситуации с Россией и Украиной... Выборы президента США… Тренд на популизм... Смотришь на все это и думаешь – как эти тенденции могут отразиться на рынках? Меня не интересуют политические или геополитические дискуссии! Меня интересует другое – есть ли признаки того, что эти факторы растут и превращаются в проблему? Или наоборот – разрешаются, и проблема становится меньше? Видим ли мы признаки этого на рынках? Я смешиваю все в одну кучу! Иногда все, что нужно сделать – это хорошенько взглянуть на рынки! Провести исследование, разобраться, что происходит. Почему они так сильно выросли? Должна же быть какая-то причина! Я ожидала, что золото пойдет вверх, поскольку видела, что в мире становится все больше хаоса. И что все больше стран недовольны США. Эти страны обращаются к золоту как к аналогу резервной валюты. Китай продавал наши облигации и копил золото… В общем, вы просто смотрите – так, судя по техническому анализу, золото будет расти! Почему? Ага, вот по этим причинам. И когда оно действительно начинает расти, я начинаю рассказывать о том, что Китаю не нравятся наши тарифы, поэтому он продает наши облигации и покупает золото… И выгляжу при этом так, словно я какой-то гений. Но это просто танец! Просто танец. — Думаю, опыт играет здесь огромную роль. Вам довелось повидать подобные события в прошлом, вы ведь очень давно в индустрии… Не наблюдаете ли вы какие-нибудь исторические параллели – с тем, что в мире происходит сейчас? — Ну, в начале года я думала, что мы можем увидеть суперцикл товарных рынков. То, что происходило в семидесятых годах, очень похоже на то, что происходит после ковида… Конечно, сейчас события разворачиваются гораздо быстрее – скорости просто сумасшедшие!.. Тому, что раньше происходило за 10 лет, сейчас требуется 3 года. Все эти факторы – соцсети, электронная торговля, доступность трейдинга… Но я подумала… В семидесятых нефть была настоящей пороховой бочкой. Война Судного дня, потом нефтяное эмбарго… Безумный рост цен… Инфляция достигла пика… В конце 2023 мне показалось, что, возможно, в 2024, 2025 и, может, в 2026 произойдет что-то вроде второй волны этих событий. Пока я этого не вижу. Но слежу за развитием событий! Конечно, мне бы этого не хотелось. Это – не тот случай, когда я была бы рада своей правоте. Потому что это приведет к огромному урону – на многих уровнях… Не говоря уже о том, насколько разрушительна и ужасна война… Стопроцентной уверенности у меня нет, но в 1975 году на CPI случился крупный скачок – как и в 2021. К 1977 он упал обратно в самый низ – примерно до 2-2,5%. В 2024 тоже случился крупный обвал – тоже до 2,5%. В 1978-1979 опять начались всякие безумства. Я не уверена на 100%, что мы победили инфляцию… Из-за всего, что сейчас происходит! Ситуация на Среднем Востоке так и не разрешилась. И чем больше Запад ввязывается в эти вещи, и это не мнение, это факт… Тем больше Россия, Китай и Саудовская Аравия будут пытаться придумать, как можно навредить США… Не факт, что это произойдет каким-то классическим способом вроде того, который мы увидели в семидесятых – я говорю о нефтяном эмбарго. Нефть у нас теперь есть! Возможно, это произойдет посредством валютного давления или кибератак. Возможно, они начнут активнее продавать наши облигации и перестанут их покупать… Когда в экономике есть трещины, подстегнуть инфляцию можно множеством способов. Госдолг – одна из таких трещин. Государственные расходы – вторая. Не говоря уже о геополитических событиях… И ставки фрахта!.. Они все растут и растут! В общем, мы сейчас находимся в странном положении. Все говорят – расслабься, с инфляцией покончено. Но у меня из головы не идет график… И мысль о том, что в 1978 все тоже поддались самоуспокоению. А потом… Бах! Но… Пока это не точно. Пока это не точно. — В интересное время мы живем – наверное, можно и так выразиться. Прежде чем мы закончим, хочу задать вам еще один вопрос на тему рисков. Все знают статистику – процент провалов в индустрии трейдинга просто огромен! Можно сказать, что ваш уровень опыта и успеха – отклонение от статистической нормы. Как вам удалось добиться в этой индустрии долгосрочного выживания? — Ну, я не отталкиваюсь в торговле от своих эмоций! Это не значит, что я их не испытываю. Когда я делаю деньги, я могу порадоваться, когда нет – насупиться. Но это никак не отразится на моей сделке. Я осознаю возникающие в ходе торговли эмоции… Я уже достаточно стара – и достаточно долго вращаюсь в этом бизнесе, так что умею вовремя сделать шаг назад и оценить, почему у меня сейчас открыта сделка. И если причины мне нравятся, я ее оставляю – и успокаиваюсь. Это эмоциональное спокойствие так помогает!.. Я не испытываю FOMO – я за свою жизнь повидала столько людей, которые лишились из-за него денег… Терпеть не могу рассказывать эту историю, потому что мне нравится этот парень, но!.. Мой мастер маникюра две недели назад сказал – я закупился Nvidia, я закупился Apple, я закупился Google! И я такая [хватается за лицо]… «Все, это пик». Это пик! Так что, думаю, другой залог долгосрочного успеха – понимание стадного инстинкта. Когда толпа вваливается в рынок – это хорошо, если у тебя уже открыта позиция. Но следовать за толпой не стоит, потому что толпа имеет свойство ошибаться. Так что эмоции – важная вещь… Также, думаю, мне помогло то, что я неплохо умею различать мегатренды. Я вижу, что может изменить общество. Изменить фундаментально, как, например, ИИ, или незначительно, например, 3D-принтеры и новые технологии в гейминге. Я вижу тренды – даже тренды в моде, в экологии... И неважно, нравится мне это или нет! Я просто вижу, что это происходит. И могу воспользоваться этим в торговле. По-умному, удерживая свои эмоции под контролем. Это тоже стало для меня ключевым фактором. Например, как раз сегодня я написала статью о Rivian… Я заинтересована в долгосрочной позиции по этим акциям. Они сейчас торгуются примерно по 16 долларов, а Tesla – по 220. Конечно, все знают, что Tesla – это не просто автопроизводитель, это еще и разработчик софта. Машины с автопилотом – технология будущего и все такое. Но все же! Разница между ценами акций слишком велика. Я все чаще замечаю на улицах машины Rivian. В первом квартале компания показала отличный результат в плане поставок, пусть ее акции и упали. Я отслеживаю фундамент, но вижу и потребительский инстинкт. Однако в конечном счете… Мне нужен технический сигнал, чтобы я могла ограничить риски своей позиции. В какой-то момент акции Rivian могут дойти до 100 долларов – возможно, в 2026. Об этом написали даже Zacks! Rivian смогут во всем разобраться и выпустить хороший седан. Прототип у них уже есть! И рано или поздно они снизят цены на свои автомобили, потому что, очевидно, позволить себе машину стоимостью в 80 000 долларов может далеко не каждый. С областью электромобилей все будет в порядке, пусть в этом году ей и досталось! Возможно, это величайшее достижение Илона – то, сколько он сделал для развития инфраструктуры для автомобилей. Это – тренд! Вместо того, чтобы просто закупиться какими-нибудь акциями из сектора солнечной энергетики, которые болтаются туда-сюда, я нацелилась на эту фирму, потому что считаю, что в американской сфере электромобилей она занимает второе место. Если тарифы вырастут, на ее акциях может случиться хороший бум! А о повышении тарифов говорят оба кандидата в президенты. Как мы знаем, в Европе тарифы на китайские электромобили уже ввели. Сложив в голове все эти факторы… Я не бегу сразу же покупать акции Rivian! Но я открою эту сделку, когда получу сигнал от импульса, когда смогу найти вход с ограниченным риском и когда на рынке начнется подходящая фаза – на недельных графиках, потому что я заинтересована в долгосрочной позиции. Вот так я и работаю! Небольшие ценовые скачки и падения меня уже не особенно интересуют. — Понятно, большое спасибо, Миш! Предлагаю завершить нашу беседу на этой прекрасной ноте. Скажите, как с вами можно связаться, где можно побольше узнать о вас? — Я активно веду свой блог в X! И преподаю. Люди спрашивают – если ты вся такая умная и успешная, зачем тебе учить мою жалкую задницу? Однажды меня буквально так и спросили [смеются]! Действительно, как видите, у меня за спиной приятная комната. Я коллекционирую предметы искусства и живу неплохой жизнью. Но не забывайте – я ведь начала свою карьеру с преподавания! Я искренне сочувствую людям. Грустно наблюдать, как они разоряются… Мне было грустно наблюдать это на бирже – и мне грустно наблюдать, как люди подписываются в X на всяких гуру, которые на самом деле не умеют торговать. У меня достаточно свободного времени, чтобы заниматься преподаванием, и мне нравится им заниматься. Простите за длинный ответ! Но я считаю, чем больше будет таких преподавателей, как я, тем лучше. Я, кстати, не уникальна. Я знаю немало трейдеров, которые, несмотря на свой успех, заинтересованы в помощи другим. Может, когда-нибудь я решу, что мне от жизни нужно только одно – путешествовать по свету, забыв о социальных сетях. Но пока я до этого еще не доросла! Так что, если хотите, ищите меня в X, мой ник – @MarketMinute. И заглядывайте на наш сайт MarketGauge.com. Я часто выкладываю в X свои идеи – почти каждый день! Есть у меня аккаунты и в других соцсетях, на LinkedIn и так далее… В общем, просто загуглите мое имя! — Да, вы есть везде! Миш, я постараюсь добавить в описание к подкасту все ссылки на источники, которые вы упомянули в ходе интервью… И на ваши YouTube-видео! Упрощу жизнь тем, кто не любит гуглить. Большое спасибо за беседу, Миш, она мне очень понравилась! Даже не верится, что уже пора заканчивать. Хотите сказать что-нибудь напоследок? — Сейчас лето! Не забывайте, что летом часто случается истерия насчет возможного скачка или обвала – не поддавайтесь ему. А насчет того, как остаться в игре… Постарайтесь для начала стать экспертом в чем-то одном. Дальше можете развиваться в других направлениях! Но сначала полезно выбрать себе что-то одно и сказать – пока я не добьюсь в этом мастерства, ничем другим заниматься не буду! Это – хорошая отправная точка. Мне повезло, что я смогла освоить дейтрейдинг в ямах товарных рынков. Это стало моим фундаментом. Если бы не он, я бы тут не сидела и не разговаривала с вами. — Отлично! Настоящий mic drop! Большое спасибо, что поделились этим с нами, отличное завершение беседы! Народ, большое спасибо, что присоединились к нам сегодня – или смотрите это интервью в записи! Всего наилучшего! — Большое спасибо, Эндрю! Спасибо, зрители!9 баллов

-