Приветствую вас, товарищи форекс трейдеры!

Приветствую вас, товарищи форекс трейдеры!

Ни для кого не секрет, что дилинговые центры используют разное время сервера для передачи котировок в терминал MetaTrader 4. На мелких периодах (ниже часа) это совершенно никому не мешает, но вот на более старшие периоды различное время сервера влияет – свечи начинают выглядеть немного по-разному. Бытует мнение, что различия в GMT оффсете очень сильно могут влиять на результаты торговли по таким стратегиям, как Price Action.

Сегодня мы с вами выясним, так ли это и, если влияние действительно есть, насколько оно велико и стоит ли вообще опасаться торговать по Price Action у брокеров, которые имеют время сервера, скажем, GMT-6 или, например, GMT+8.

Суть исследования

Для того чтобы выяснить влияние GMT оффсета на торговлю по Price Action, мы возьмем простую торговую систему по нескольким самым распространенным паттернам: пин-бар, внешний бар, внутренний бар по тренду и на разворот, а также торговлю по паттернам доджи. По большому счету нам хватит тестов по одной валютной паре и эти тесты могут быть и убыточными, это не важно – мы будем оценивать результат по принципу лучше или хуже эталона. Кроме того, в наших тестах не будет учитываться какая-либо фильтрация сделок, будь то по тренду, по уровням или любая другая – для нашей задачи получение красивого результата не важно. В качестве валютной пары для тестов мы возьмем EURUSD — как самую популярную. Эталоном же у нас будет служить тест на котировках Альпари с GMT+3, как «самый правильный» GMT для торговли по стратегиям Price Action. Нам интересны несколько периодов. Пусть это будет H1, H4 и D1.

Инструменты для исследования

Итак, как и для выполнения любой задачи, нам нужна некоторая подготовка, ведь без инструментов невозможно даже забить гвоздь. Любое исследование начинается с подготовки данных и нам нужно получить по выбранной паре котировки с различными отклонениями от GMT 0. Поискав в сети, я ничего не нашел для решения этой задачи. Поэтому написал простой скрипт, который при присоединении к графику необходимого периода сохраняет в папке терминала MQL4 — Files файлы с отклонениями от GMT -12 до GMT 12. Этот скрипт можно скачать по ссылке в конце статьи, возможно, он пригодится вам для своих исследований. Данные мы подготовили, теперь нам нужно получить тесты. В прошлом я уже изучал Price Action и писал для этого вспомогательный советник. Поэтому я взял за основу именно его, чтобы заново не изобретать велосипед. Немного подправив код и убрав все лишнее, я оставил только трейлинг стоп, установку стоп лосса по индикатору ATR и тейк профит, который задается, как стоп лосс, умноженный на определенный в настройках коэффициент. Затем я оптимизировал каждый паттерн в советнике на эталонном GMT и сохранил настройки в .set файлы. Именно эти настройки мы и будем использовать для тестов на данных с отклонениями от эталонного GMT. Сам советник вы так же можете скачать в конце статьи вместе со скриптом.

Результаты исследования

После долгой и нудной работы по сохранению стейтментов теста и составлению итоговой таблицы можно, наконец, оценить результаты. К слову сказать, всего получилось 375 тестов. Чтобы не выкладывать 375 картинок, я сделал сводные тесты — собрал все паттерны каждого таймфрейма в один файл и получил всего 75 тестов. Но и этого мне показалось многовато, поэтому я решил оформить все результаты в виде трех таблиц — по одной на каждый таймфрейм. А сами результаты вы сможете посмотреть в приложении к статье.

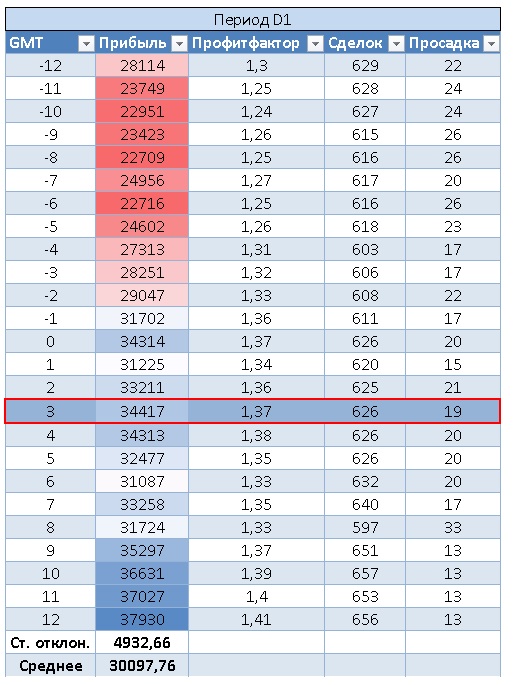

Начнем с дневных графиков:

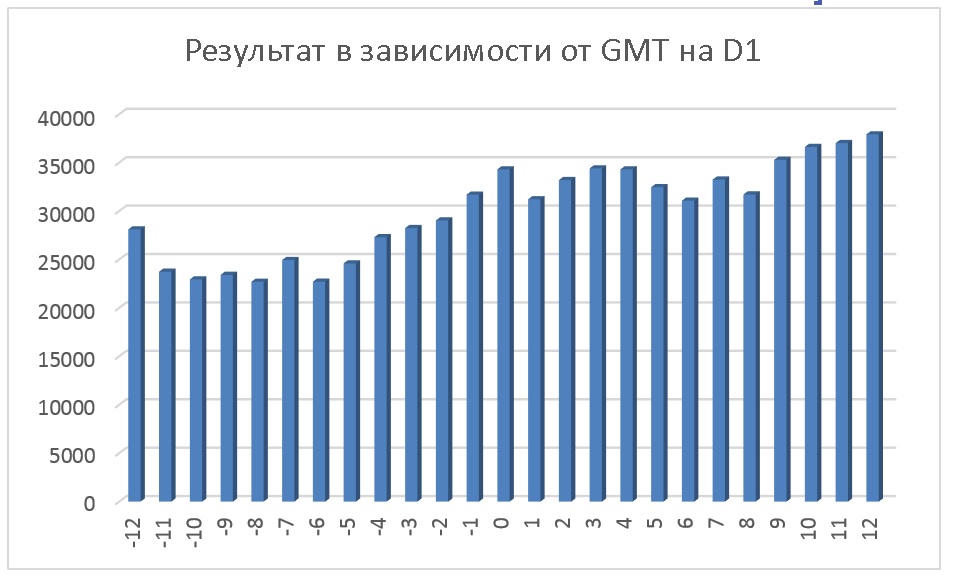

И та же информация в виде гистограммы:

И та же информация в виде гистограммы:

На периоде D1 мы наблюдаем отклонение на 4932$ от среднего результата в 30097$. И это разброс порядка 16%, что вполне существенно. Отсюда мы делаем вывод, что разница в GMT умеренно влияет на результаты на периоде D1 (в пределах 20%). Все это довольно неплохо видно на гистограмме.

На периоде D1 мы наблюдаем отклонение на 4932$ от среднего результата в 30097$. И это разброс порядка 16%, что вполне существенно. Отсюда мы делаем вывод, что разница в GMT умеренно влияет на результаты на периоде D1 (в пределах 20%). Все это довольно неплохо видно на гистограмме.

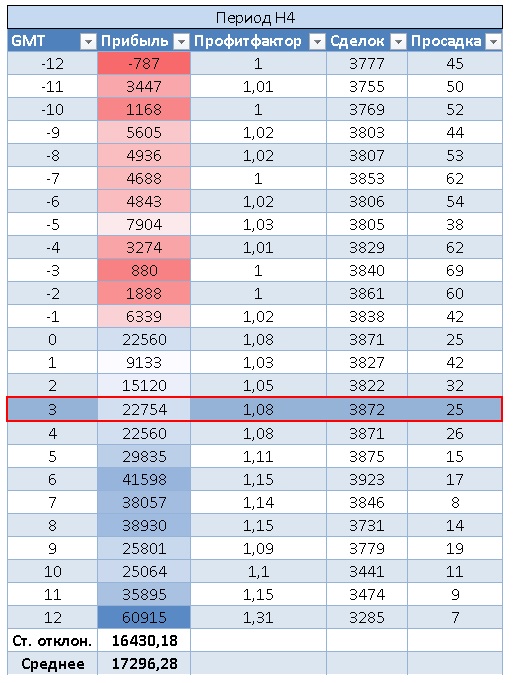

Теперь черед периода Н4:

График:

График:

На периоде Н4 мы наблюдаем отклонение от среднего значения порядка 100% — это очень много. Разница в GMT однозначно очень сильно влияет на итоговый результат, вплоть до того, что может из прибыльной системы сделать убыточную. Гистограмма подтверждает данные из таблицы — действительно, на лицо существенная вариативность полученных данных. Причем, что интересно, вслед за повышением отклонения от GMT 0 повышается и прибыльность системы.

На периоде Н4 мы наблюдаем отклонение от среднего значения порядка 100% — это очень много. Разница в GMT однозначно очень сильно влияет на итоговый результат, вплоть до того, что может из прибыльной системы сделать убыточную. Гистограмма подтверждает данные из таблицы — действительно, на лицо существенная вариативность полученных данных. Причем, что интересно, вслед за повышением отклонения от GMT 0 повышается и прибыльность системы.

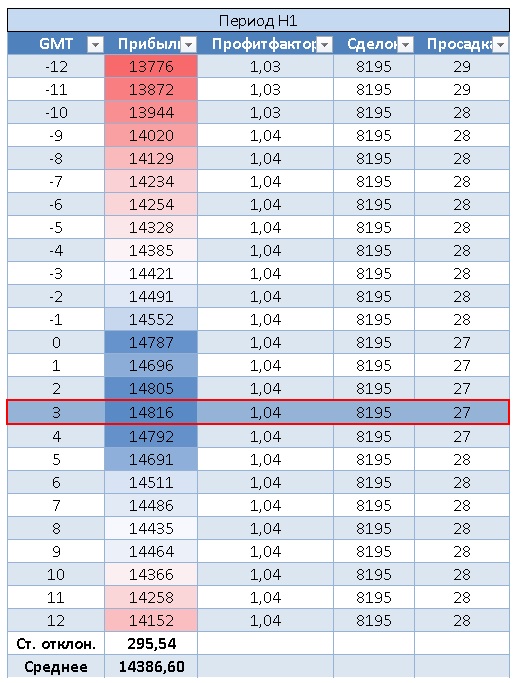

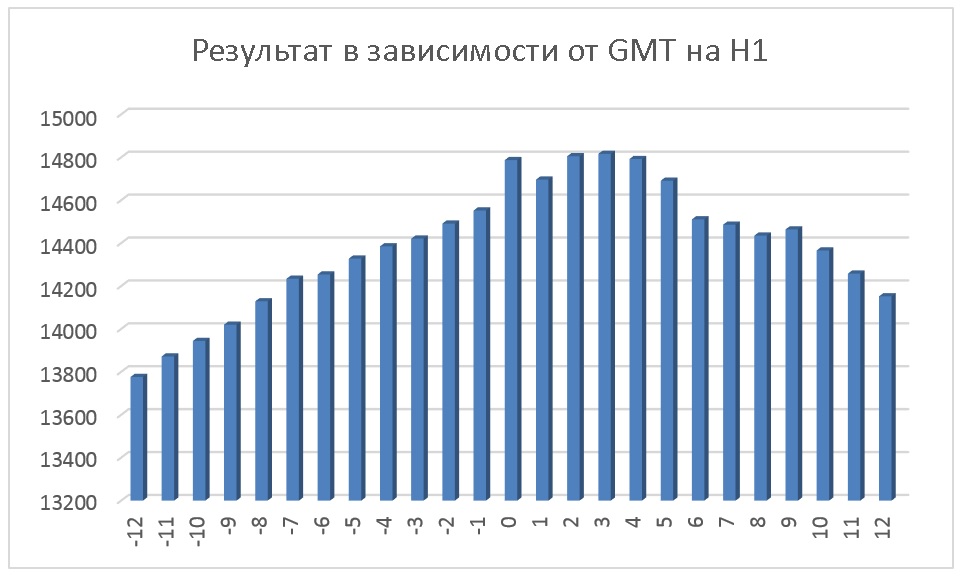

И период Н1:

В виде гистограммы:

В виде гистограммы:

Как можно убедиться, самые маленькие отклонения от средней прибыли (295 долларов или 2%) наблюдаются на периоде Н1. Эти отклонения, скорее всего, результат неточностей в проведении тестов. В любом случае, на периоде Н1 разница в GMT практически не влияет на результат. А что касается тех самых 2%, то если вы взгляните на гистограмму, возникает сомнение в их случайности — уж очень аккуратно снижаются доходности в левую и правую сторону от пикового значения, принадлежащего данным с GMT +3. Я не могу сказать наверняка, что это может быть, но вполне возможно принять гипотезу о влиянии свопа на открытые позиции. А какие идеи у вас?

Как можно убедиться, самые маленькие отклонения от средней прибыли (295 долларов или 2%) наблюдаются на периоде Н1. Эти отклонения, скорее всего, результат неточностей в проведении тестов. В любом случае, на периоде Н1 разница в GMT практически не влияет на результат. А что касается тех самых 2%, то если вы взгляните на гистограмму, возникает сомнение в их случайности — уж очень аккуратно снижаются доходности в левую и правую сторону от пикового значения, принадлежащего данным с GMT +3. Я не могу сказать наверняка, что это может быть, но вполне возможно принять гипотезу о влиянии свопа на открытые позиции. А какие идеи у вас?

Заключение

Сегодня мы получили довольно полезные знания. Оказывается, торговые системы, предназначенные для часового периода, совершенно нечувствительны к различному GMT брокеров. При этом при торговле на дневных графиках результаты у брокеров с различными GMT могут отличаться, но не критично. То есть, если ваша торговая система для D1 приносит прибыль у одного брокера, она, скорее всего, будет работать по крайней мере не намного хуже и у другого, а может даже и немного лучше. А вот тем, кто торгует на периоде Н4, следует быть очень осторожными! По всей видимости, разработанная под конкретный GMT торговая система существенно потеряет в своей эффективности даже в случае различия всего навсего на один час. Естественно, все выше сказанное относится и к торговым роботам. Поэтому будьте внимательны при переходе к другому брокеру с отличным от вашего GMT, если вы торгуете на периоде Н4 и более. И, конечно же, всем профитов и до новых встреч!

Скачать все результаты исследования

С уважением, Дмитрий аkа Silentspec

С уважением, Дмитрий аkа Silentspec

TradeLikeaPro.ru