Всем привет!

Всем привет!

Для того, чтобы считать торговую систему прибыльной, математическое ожидание должно быть положительным. При этом, если у вашей системы ожидание отрицательное, никакой метод риск-менеджмента вам не поможет. Строго говоря, это не совсем так – в каждом правиле есть свои исключения. И в данном случае исключение связано с понятием Z – счет, о котором мы и поговорим сегодня.

Сегодня мы обсудим, как из убыточной системы можно сделать прибыльную. Как всегда, обещаю рассказать о сложных вещах простым языком, без интегралов, производных, прочей математики и статистических теорий.

Введение

В статье про основы риск менеджмента мы с вами разбирали влияние процента прибыльных сделок и коэффициента прибыль/убыток на конечный результат торговли по системе. Мы видели, что чем выше коэффициент, тем ниже процент прибыльных сделок и наоборот. При этом мы сделали вывод о важности нахождения баланса между этими двумя характеристиками ТС и рассмотрели разные варианты этого баланса и их влияние на общий вид графика прироста баланса.

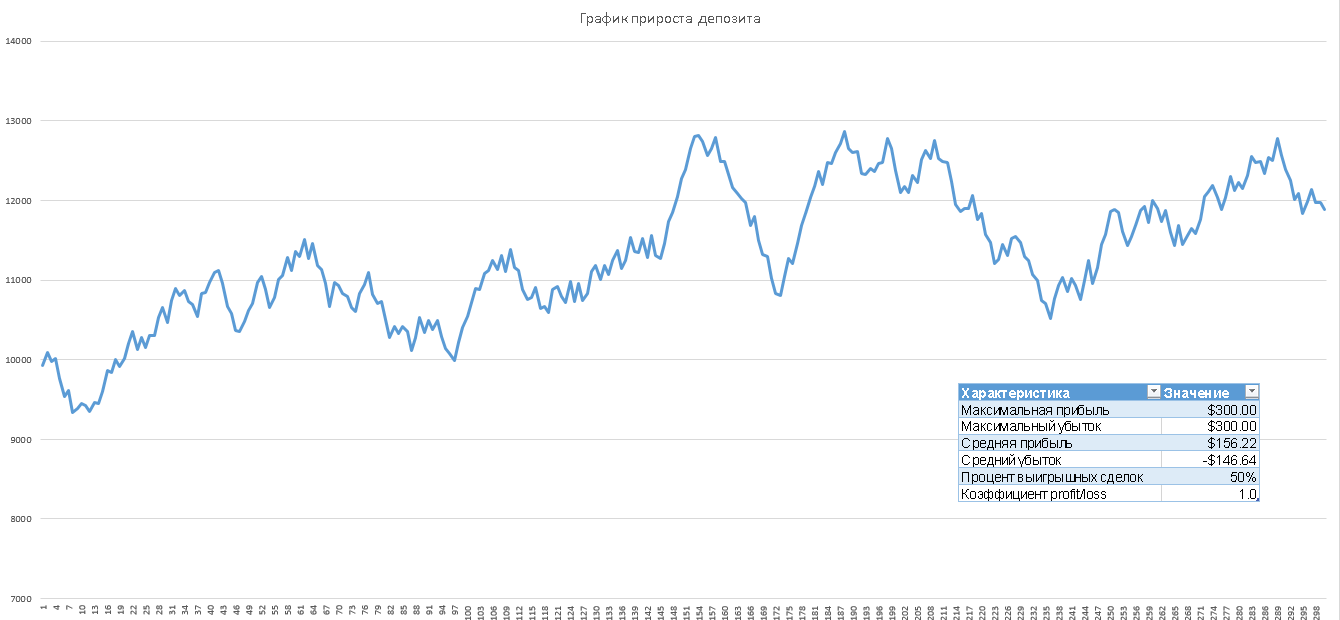

Для иллюстрации и напоминания вам я смоделировал в Excel серию из 300 сделок при помощи функции СЛЧИС, а затем умножил результат функции на максимальную прибыльную и убыточную сделку. То есть, иными словами, я получил 300 случайных сделок с прибылью или убытком в диапазоне от 300$ до – 300$ со случайным процентом выигрышей:

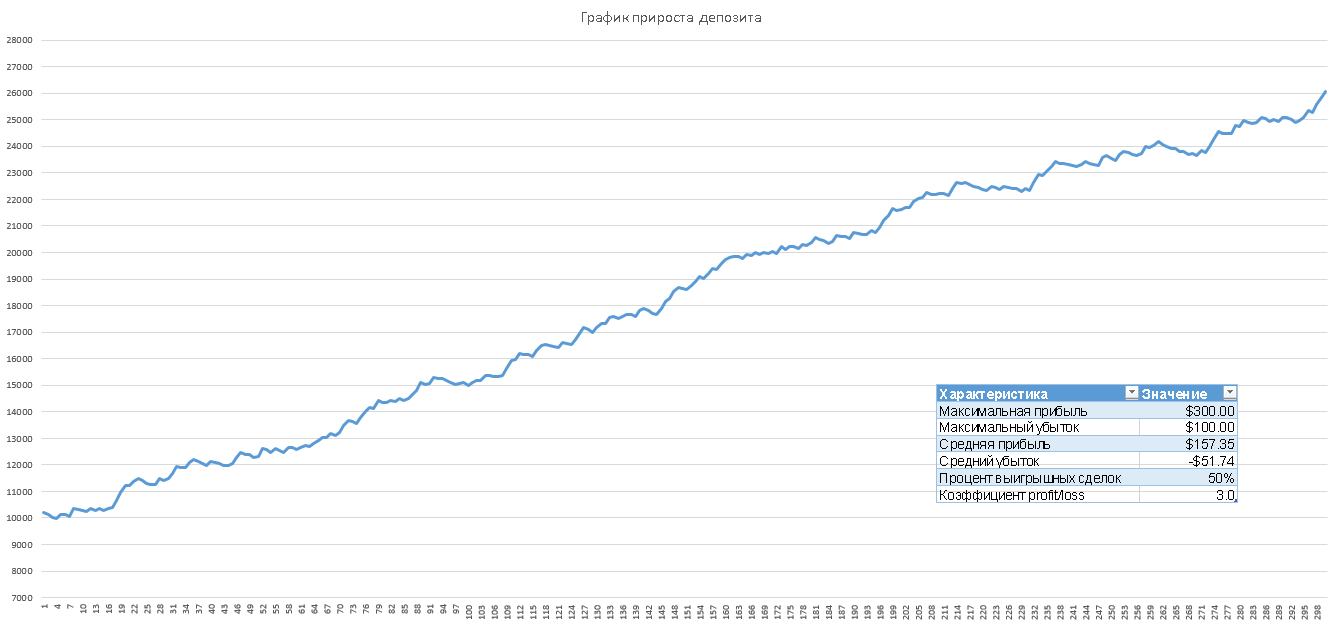

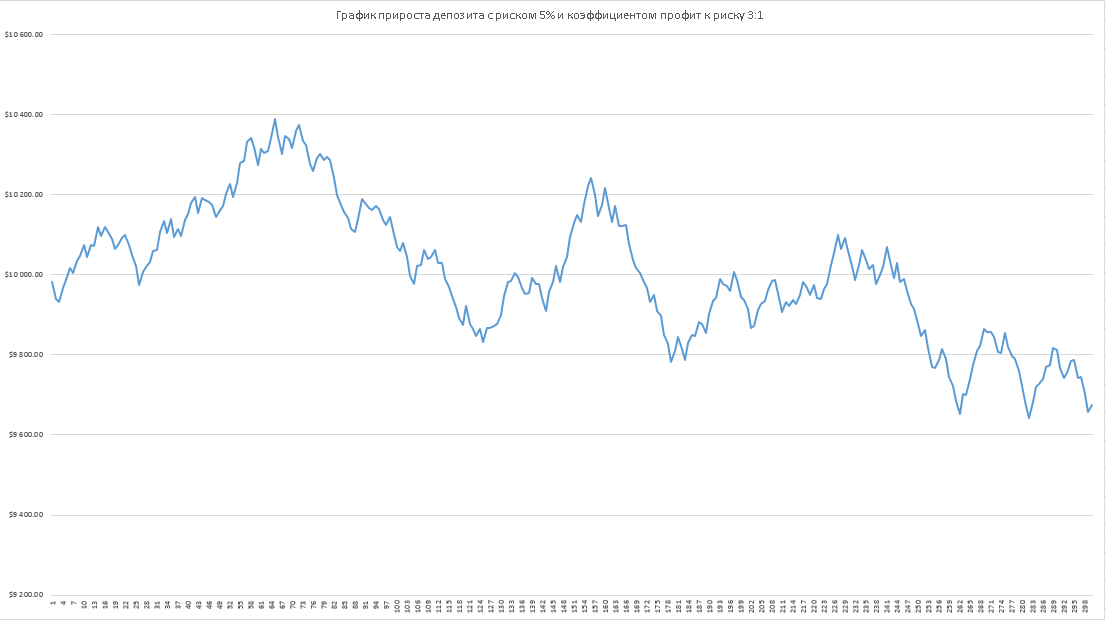

Теперь изменим коэффициент прибыли к убытку до 3 к 1:

Теперь изменим коэффициент прибыли к убытку до 3 к 1:

Несмотря на то, что процент прибыльных сделок по-прежнему 50%, мы получили гораздо более интересную картину.

Несмотря на то, что процент прибыльных сделок по-прежнему 50%, мы получили гораздо более интересную картину.

При этом процент прибыльных сделок постоянно изменяется во времени. Ниже представлен график изменения процента прибыльных сделок по времени:

Я нарочно пропустил первые 30 сделок для набора небольшой статистики. Как видите, процент не всегда равен ровно пятидесяти. В самом начале он поднимался выше 60%, но затем, при получении большего количества данных, он стал колебаться возле средней отметки в 50% – иногда немного выше (вероятно, в это время система показывала лучший результат), иногда немного ниже (и тогда система теряла средства, находилась в просадке).

Я нарочно пропустил первые 30 сделок для набора небольшой статистики. Как видите, процент не всегда равен ровно пятидесяти. В самом начале он поднимался выше 60%, но затем, при получении большего количества данных, он стал колебаться возле средней отметки в 50% – иногда немного выше (вероятно, в это время система показывала лучший результат), иногда немного ниже (и тогда система теряла средства, находилась в просадке).

Какие выводы можно сделать из этого нехитрого упражнения? Во-первых, чем больше данных, тем меньше колебания вокруг средней отметки. Но это, я думаю, и так понятно. Во-вторых, что самое важное, количество прибыльных сделок изменяется во времени.

Теория полос

А давайте исследуем теперь саму природу этих изменений. Если мы подбрасываем монетку, то, как известно каждому школьнику, мы каждый раз получаем совершенно независимые результаты. То есть у нас всегда при каждом новом броске монетки вероятность выпадения решки равна 50%. Прошлые события в такой системе не влияют на будущее. Давайте проверим это.

Полосы удач и неудач при подбрасывании монеты представляют собой довольно интересное явление. Бытует мнение, что после шести подряд приземлений монеты орлом вверх вероятность, что в седьмой раз выпадет решка, существенно возрастает.

Тогда получается, что если три раза подряд выпадает решка, то вероятность, что в следующий раз монета упадет орлом наверх, составляет 75%:

Следовательно, чем больше бросков, тем меньшее число вычитается из 100 процентов. Следуя этой логике, если одна и та же сторона выпадет подряд сто раз, это означает, что вероятность того, что в следующий раз выпадет другая сторона, составляет 100/101= 0,99; 100 -0,99 = 99,01 процента. Если бы это правило соблюдалось в реальности, то мы бы все давно разбогатели, играя в казино.

При первом подбрасывании монеты в воздух вероятность того, что выпадет решка, составляет 50 процентов. Равновероятно, что монета приземлится орлом наверх. Мы подбрасываем монету, и она падает наверх решкой. Предположим, что теперь шансы приземлиться орлом вверх возрастают. Математические доводы, которые обычно поддерживали это предположение, основаны на том, что последующие два приземления дадут в первый раз орел, а во второй – решку. Монета подбрасывается, и вновь выпадает решка. Теперь мы имеем такой расклад: 50% х 50% х 50% = 12,5%.

Такой ход мыслей ошибочно опирается на ложную аксиому: зависимости исходов друг от друга. Это означает, что исход следующего подбрасывания монеты в некоторой степени зависит от исхода предыдущего подбрасывания монеты. Определение зависимости выясняется наличием влияния или воздействия на процесс подбрасывания извне со стороны. Независимость означает полное отсутствие подчиненности чему-либо или воздействия с какой-либо внешней стороны. Чтобы число одинаковых исходов, следующих друг за другом, повлияло на вероятность последующего исхода, должна существовать зависимость. При подбрасывании монеты такой зависимости не существует. Итог каждого подбрасывания монеты совершенно независим ни от какого набора предыдущих результатов.

На первый взгляд, это кажется невозможным. Например, сколько человек сделают ставку на орла, если в 999.999 предыдущих случаях выпала решка? При условии, что монету никто специально не направляет, вероятность приземления орлом должна составлять 50/50, вне зависимости от результата 999.999 подбрасываний, и она всегда будет равна 50/50. Следующий пример подтверждает эту точку зрения.

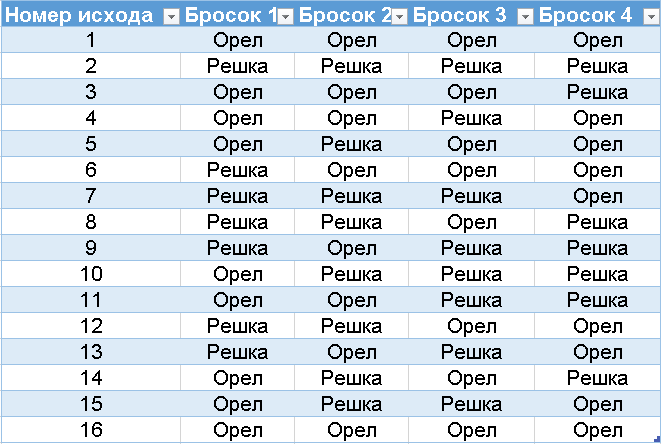

Мы подбросим монету два раза. Ни больше, ни меньше. Существует четыре возможных исхода этих двух подбрасываний:

Все четыре расклада равновероятны. Если существует только четыре варианта, то на долю каждого приходится 25 процентов вероятности.

Все четыре расклада равновероятны. Если существует только четыре варианта, то на долю каждого приходится 25 процентов вероятности.

При первом подбрасывании монеты выпадает решка. В двух раскладах монета сначала выпадет решкой. В результате два других возможных варианта, в которых монета должна была бы сначала выпасть орлом, становятся невозможными. В результате остаются только два возможных варианта. Последовательность будет либо решка-решка, либо решка-орел.

Иными словами, вероятность того, что при следующем подбрасывании выпадет орел, равна вероятности, что выпадет решка. Предыдущий исход совершенно никак не влияет на вероятность следующего исхода. Это правило, которое не связано с числом подбрасываний, включенных в этот пример. Если мы собираемся подбросить монету четыре раза, то существует 16 возможных исходов:

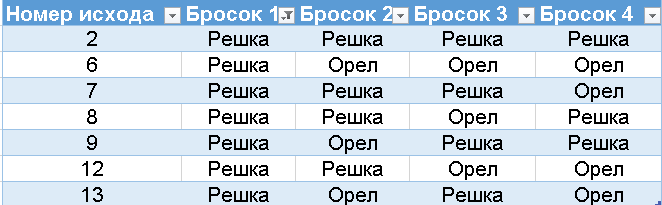

Других исходов быть не может. Прежде чем подбрасывать монету, нужно отметить, что каждый из этих исходов одинаково вероятен на 6.25 процента (100/16). После того, как монета подброшена в первый раз, восемь из возможных раскладов автоматически исключаются. Если первый раз монета выпала решкой, то исключаются все варианты, в которых монета должна была бы сначала выпасть орлом. Таким образом, остаются только следующие восемь вариантов:

Других исходов быть не может. Прежде чем подбрасывать монету, нужно отметить, что каждый из этих исходов одинаково вероятен на 6.25 процента (100/16). После того, как монета подброшена в первый раз, восемь из возможных раскладов автоматически исключаются. Если первый раз монета выпала решкой, то исключаются все варианты, в которых монета должна была бы сначала выпасть орлом. Таким образом, остаются только следующие восемь вариантов:

Вероятность каждого варианта составляет 12,5 процента (100/8). В четырех из этих восьми вариантов вероятность того, что монета выпадет решкой, составляет 12,5 процента. При этом остальные четыре варианта, в которых монета должна выпасть орлом, также составляет 12,5 процента. Таким образом, вероятность орел/решка остается на уровне 50 на 50 (12,5 х 4=50). После следующего броска исключаются еще четыре варианта. Если в следующий раз монета снова выпадает решкой, то исключаются четыре из восьми оставшихся вариантов. Остаются четыре расклада:

Вероятность каждого варианта составляет 12,5 процента (100/8). В четырех из этих восьми вариантов вероятность того, что монета выпадет решкой, составляет 12,5 процента. При этом остальные четыре варианта, в которых монета должна выпасть орлом, также составляет 12,5 процента. Таким образом, вероятность орел/решка остается на уровне 50 на 50 (12,5 х 4=50). После следующего броска исключаются еще четыре варианта. Если в следующий раз монета снова выпадает решкой, то исключаются четыре из восьми оставшихся вариантов. Остаются четыре расклада:

На каждый расклад приходится 25 процентов вероятности. В двух из четырех возможных раскладов может выпасть орел, тогда как в двух других раскладах монета приземлится решкой. Таким образом, при следующем броске вероятность распределяется поровну между орлом и решкой по-прежнему в соотношении 50 на 50. Далее монета вновь выпадает решкой. Таким образом, остаются только два варианта: р, р, р, о либо р, р, р, р. И оба исхода имеют равную 50-процентную вероятность, поскольку результаты предыдущих бросков не исключают возможности того, что в следующий раз монета выпадет орлом, то же самое касается решки.

На каждый расклад приходится 25 процентов вероятности. В двух из четырех возможных раскладов может выпасть орел, тогда как в двух других раскладах монета приземлится решкой. Таким образом, при следующем броске вероятность распределяется поровну между орлом и решкой по-прежнему в соотношении 50 на 50. Далее монета вновь выпадает решкой. Таким образом, остаются только два варианта: р, р, р, о либо р, р, р, р. И оба исхода имеют равную 50-процентную вероятность, поскольку результаты предыдущих бросков не исключают возможности того, что в следующий раз монета выпадет орлом, то же самое касается решки.

Вот почему последовательность из 999.999 бросков, в которых монета выпадает только орлом или только решкой, не увеличивает вероятности того, что в следующий раз она выпадет другой стороной: соответственно, решкой или орлом. Даже если в 999.999 случаях монета выпала решкой, существует только две возможности выпадения монеты в этот 1.000.000 раз. Монета выпадет либо 999.999 раз подряд решкой и один раз орлом, либо 1.000.000 раз решкой. Может быть либо один, либо другой вариант и при этом – с равной вероятностью.

Наличие зависимости между прошлыми результатами и будущими

Зависимость – это оборотная сторона независимости (никакого каламбура). Следующий пример показывает, как зависимость в действительности увеличивает вероятность. Предположим, что у нас есть колода из 20 карт. В этой колоде один трефовый туз. Какова вероятность, что первая, взятая наугад карта, окажется трефовым тузом? 1 /20 = 5%.

Первая карта оказывается десяткой бубен. Она извлекается из колоды, и общее число карт уменьшается до 19. Таким образом, вероятность того, что следующая карта будет трефовым тузом, составляет 5,26315 (1/19=0,0526315).

Следующая карта – червонная двойка. Она тоже извлекается из колоды, теперь вероятность того, что следующим выпадет трефовый туз, составляет 5,5555 процента. Из колоды изымаются таким же образом еще 8 карт, и ни одна из них не оказывается трефовым тузом.

Теперь остается всего 10 карт. Одна из них – трефовый туз, для всех 10 карт одинакова вероятность оказаться трефовым тузом до тех пор, пока мы не возьмем из колоды следующую карту. Для нее вероятность того, что она окажется трефовым тузом, увеличилась до 10 процентов.

Если из колоды извлечь еще 8 карт и ни одна из них не окажется трефовым тузом, у нас остается только 2 возможности. Трефовым тузом будет либо предпоследняя, либо последняя карта. Таким образом, вероятность увеличивается с 5 до 50 процентов.

Если следующая карта не окажется тузом, то вероятность, что им окажется последняя карта, равна 100 процентам. Вероятность увеличивается всякий раз при извлечении из колоды очередной карты. Таким образом, процент вероятности зависит от количества извлеченных из колоды карт.

Зависимость образуется потому, что каждая карта, оказавшаяся не трефовым тузом, влияла на число оставшихся вариантов. Вот почему в казино подсчет карт считается незаконным. Самим играть на законе вероятности, чтобы получить ваши деньги – законно, но ваши попытки использовать закон вероятности в ваших интересах считаются незаконными. Если уже изъятая карта вновь включается в колоду и колода перемешивается, то вероятность выпадения нужной карты всегда останется на уровне 5 процентов.

Так что же с рынками и торговыми системами для финансовых рынков, влияют ли предыдущие результаты на последующие?

На рынках так же, как и в картах, может существовать зависимость между сделками, где результаты сделок влияют друг на друга. Например, тот факт, что система потерпела убыток при длинной торговле, может изменить будущие выигрыши. Хорошей аналогией для данной ситуации будет большинство карточных игр. После того как карта разыграна и не вернется больше на стол, она повлияет на возможность розыгрыша других карт. Однако то, какая карта будет разыграна следующей, является случайным явлением. В этом смысле расклад карт – это и случайность, и зависимость от прошлых событий. Этот тип ситуации может быть применим к торговле, в которой прошлые события воздействуют на будущее.

Почему так происходит? Мое мнение состоит в следующем. Как вы знаете, системы делятся на несколько типов. Два из них – это всем известные трендовые и канальные системы. Также мы знаем, что рынок динамичен, он постоянно изменяется – переходит из фазы тренда в более спокойные фазы. И в каждой из этих фаз любая система будет показывать разные результаты – во время трендов трендовые ТС будут иметь отличные результаты, во время флета лучше себя проявят канальные стратегии. Таким образом, сам тип системы и текущий характер рынка связаны между собой и эта связь динамично влияет на результаты системы. А это значит, что действительно существует зависимость между прошлыми и будущими результатами системы.

Именно поэтому нам просто необходимо исследовать этот вопрос и понять, как определить, какую сделку ждать конкретно в этот раз – прибыльную или убыточную. Для чего это нам?

В двух словах, например, существуют системы торговли, которые всегда стремятся иметь подряд, например, два убытка и два выигрыша. Если известна такая система торговли, тогда возможно установить и подход управления капиталом, который допускает меньшие позиции после проигрыша и большие после выигрыша. Результаты такого подхода могут минимизировать убытки и, действительно, даже превратить убыточную систему в прибыльную.

Что такое z-счет

Трейдеры смогут найти систему, в которой прибыли и убытки чередуются. Другими словами – трейдеры могут также обнаружить, что после выигрыша будут убытки и наоборот. Также возможно выявить зависимость между прибыльностью сделок. Например, трейдеры могут прийти к выводу, что высоко прибыльные сделки следуют за сделками с низкой прибылью, или, что прибыль чередуется с убытками. Часто трейдеры просто «чувствуют» подобные закономерности, но не имеют возможности просчитать эти зависимости. Именно для выявления этих закономерностей трейдеры и прибегают к методике определения величины Z.

Z-счет – это статистическая величина, которая помогает трейдерам анализировать зависимость между сделками. Z-счет вычисляется на основе сравнения количества групп, состоящих из следующих подряд выигрышей или проигрышей по всему множеству сделок, с количеством подобных же групп, которое ожидается по статистике (если сделки независимы). Затем это числовое значение трансформируется в другую величину, которую называют Доверительным интервалом. Доверительный интервал выражается в процентах.

На самом деле, Доверительный интервал – это сумма примеров, которая статистически ожидается в пределах стандартных отклонений X. Например, одно стандартное отклонение представляет область, в которой 68% всех событий не осуществиться. Если бы Z-счет был один, тогда Доверительный интервал был бы 68%. Я не буду сейчас подробно объяснять эти статистические величины, их мы подробно разбирали в курсе ExcelTrader.

Давайте сразу приступим к интерпретации значений полученного z-счета. Итак:

Отрицательный Z-счет обозначает меньше чередований в эталонных сделках, чем ожидалось статистически. То есть прибыльные сделки имеют тенденцию следовать за прибыльными, а убыточные за убыточными.

Положительный Z-счет обозначает больше чередований в системе торговли, чем ожидалось, то есть выигрышные сделки имеют тенденцию следовать за проигрышными и наоборот.

Чтобы вычислить Z-счет и Доверительные интервалы, необходимо иметь в эталоне, по крайней мере, 30 сделок. Это обусловлено вычислениями, которые основаны на стандартном отклонении системы. Но в реальности, чтобы иметь более точные оценки, нужно гораздо большее количество сделок – от пары сотен и выше. На самом деле, чем данных будет больше – тем итоговый результат будет точнее. Вычисление величины Z происходит по формуле:

B = 2*количество прибыльных сделок * количество убыточных сделок;

C = количество чередований в выборке (чередованием считается каждая пара сделок, когда прибыльная сделка сменяет убыточную либо наоборот).

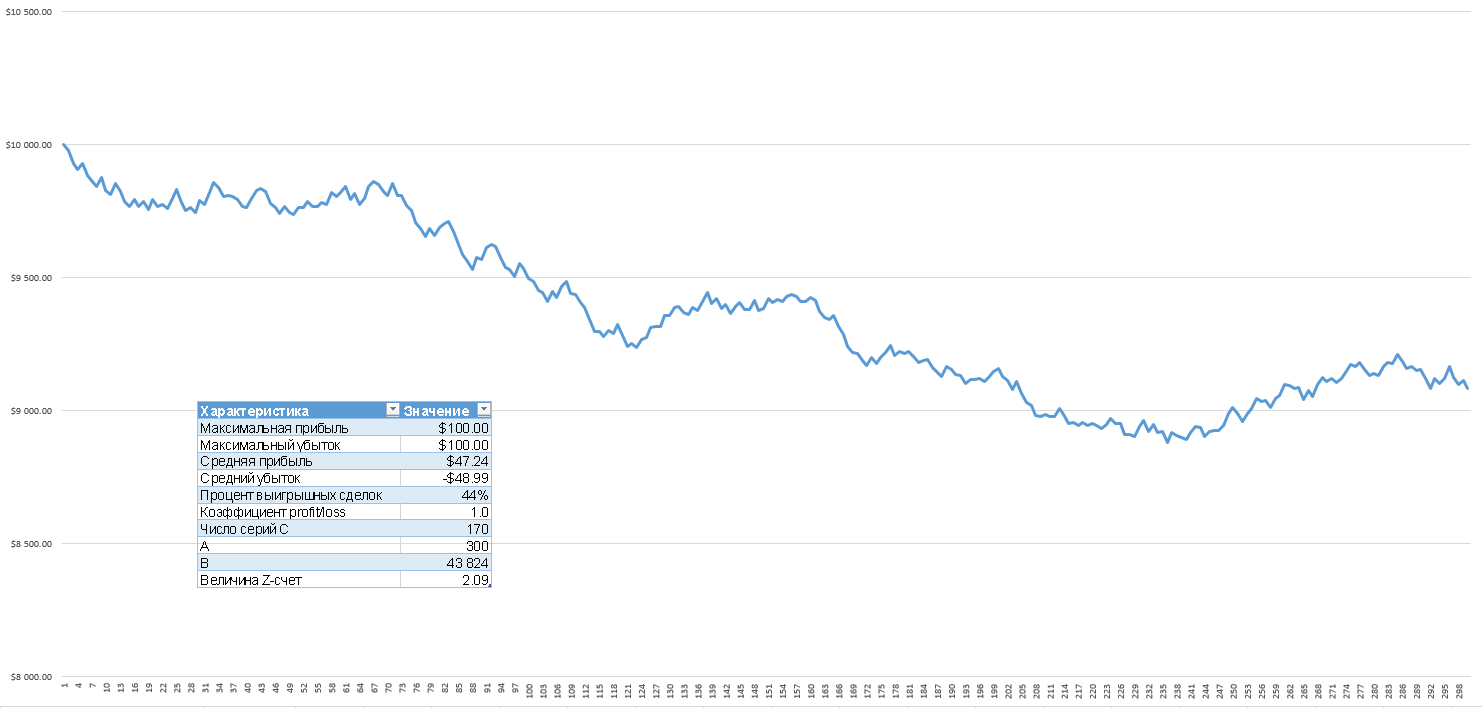

В экселе подобный расчет выполняется буквально за несколько минут. Но давайте разберем на пальцах один простой пример. Предположим, у нас есть некоторая серия сделок:

Нас сейчас не интересует величина максимальной или средней сделки. Также закроем глаза на то, что сделок слишком мало – нам нужно понять сам принцип расчета. Итак, у нас 10 сделок. Сделка с результатом ноль считается за убыточную, поэтому у нас 6 убыточных и 4 прибыльные сделки.

Теперь посчитаем серии, это просто: серия – это каждое изменение символа, которое встречается при чтении последовательности слева направо (т.е. хронологически).

Мы можем представить наш результат в виде плюсов и минусов для удобства расчета:

Поэтому у нас имеется 5 серий (пять смен знака на противоположный).

Теперь вычислим B

В = 2*количество прибыльных сделок * количество убыточных сделок = 2* 6*4 = 48Тогда A * (C – 0.5) – B = 10*(5-0,5) – 48 = 45 – 48 = -3.

Выражение (B*(B – C))/(C -1) = (48*(48-5))/(5-1) = 2064/4 = 516. И в степени ½ это будет 22,72.

Тогда -3/22,72 = -0,13

Итак, наш z-счет = -0,13.

Теперь преобразуйте ваш счет Z в доверительную границу. Распределение периодов является биномиальным распределением. Однако, когда рассматриваются 30 или больше сделок, мы можем использовать нормальное распределение, как близкое к биномиальному. Таким образом, если вы используете 30 или более сделок, вы просто можете преобразовать ваш счет Z в доверительную границу, основываясь на уравнении для нормального распределения. Как это сделать, также объяснять тут не буду (это можно посмотреть курс ExcelTrader).

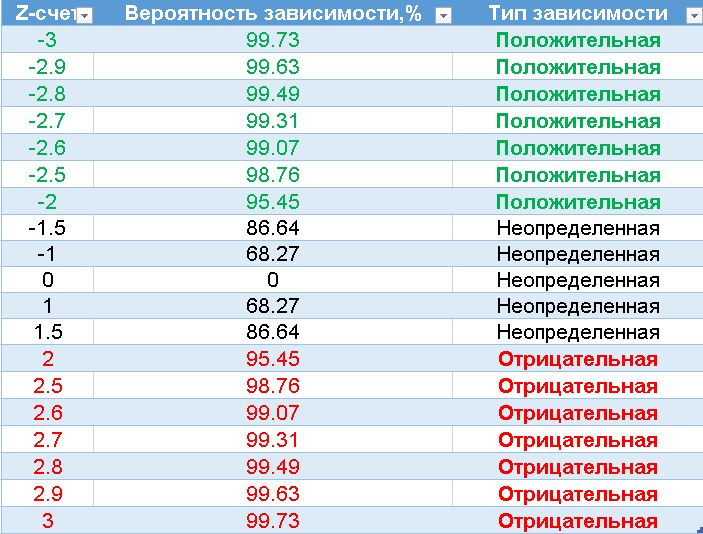

Какой уровень доверительной границы считать приемлемым? Статистики, как правило, рекомендуют доверительную границу не менее 90%. Некоторые рекомендуют доверительную границу свыше 99%, чтобы быть уверенными, что зависимость существует, другие рекомендуют менее строгий минимум 95,45% (2 стандартных отклонения).

Ниже вы видите уже готовую таблицу, по которой вы примерно сможете оценить вашу границу исходя из получившегося значения z-счета:

Так как в нашем случае мы находимся на уровне низкой доверительной границы, то можно сказать, что между сделками в этой последовательности нет зависимости.

Так как в нашем случае мы находимся на уровне низкой доверительной границы, то можно сказать, что между сделками в этой последовательности нет зависимости.

Давайте посмотрим более приближенный к реальности вариант:

Тут у нас z-счет немного выше -2, что означает наличие положительной зависимости. Иными словами, после каждой прибыльной сделки мы с большей вероятностью получим прибыльную, а после каждой убыточной – убыточную.

Тут у нас z-счет немного выше -2, что означает наличие положительной зависимости. Иными словами, после каждой прибыльной сделки мы с большей вероятностью получим прибыльную, а после каждой убыточной – убыточную.

На самом деле довольно редко система демонстрирует доверительную границу свыше 95,45%, чаще всего она менее 90%, так что нам, можно сказать, повезло. Даже если вы найдете систему с доверительной границей от 90 до 95,45 – это не будет золотым самородком. Чтобы убедиться в зависимости, на которой можно хорошо заработать, вам нужно, как минимум, 95,45%, как в нашем примере.

Пока зависимость находится на приемлемой доверительной границе, вы можете изменить систему, чтобы улучшить торговые решения, даже если вы не понимаете основной причины зависимости. Если вы узнаете причину, то сможете оценить, когда зависимость действовала, а когда нет, а также когда можно ожидать изменение степени зависимости.

Пока зависимость находится на приемлемой доверительной границе, вы можете изменить систему, чтобы улучшить торговые решения, даже если вы не понимаете основной причины зависимости. Если вы узнаете причину, то сможете оценить, когда зависимость действовала, а когда нет, а также когда можно ожидать изменение степени зависимости.

Серийный тест на наличие зависимости автоматически принимает в расчет процент выигрышей и проигрышей. Однако серийный тест по периодам выигрышей и проигрышей учитывает последовательность выигрышей и проигрышей, но не их размер. Для того чтобы получить истинную независимость, не только сама последовательность выигрышей и проигрышей должна быть независимой, но и размеры выигрышей и проигрышей в последовательности также должны быть независимыми.

Выигрыши и проигрыши могут быть независимыми, однако их размеры могут зависеть от результатов предыдущей сделки (или наоборот). Возможным решением является проведение серийного теста только с выигрышными сделками. При этом полосы выигрышей следует разделить на длинные (по сравнению со средним значением распределения вероятности) и менее длинные. Только затем надо искать зависимость между размером выигрышных сделок, после этого необходимо провести ту же процедуру с проигрышными сделками.

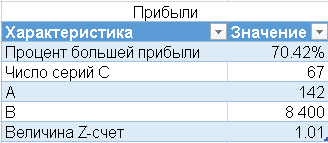

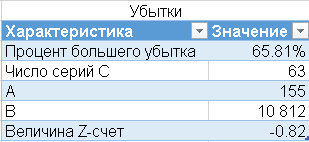

К сожалению, значимых зависимостей между менее прибыльными и более прибыльными сделками в смоделированной мной системе не обнаружилось. То же и с убытками.

К сожалению, значимых зависимостей между менее прибыльными и более прибыльными сделками в смоделированной мной системе не обнаружилось. То же и с убытками.

Согласование выигрышей и проигрышей при торговле

Эта стратегия управления капиталом может быть довольно эффективной. Однако она хорошо сработается только с некоторыми системами. Многие тестируют этот подход и получают очень хорошие результаты, но в реальности их системы ломаются. Чтобы эффективно применять эту методику, важно знать наверняка Z-счет системы торговли.

Главная сила этой методики заключается в том, что она позволяет трейдерам максимизировать коэффициент награды за риск в ситуациях с высокой вероятностью, в то же время уменьшив риск в ситуациях с низкой вероятностью. Это может привести к тому, что торговый счет будет расти существенно быстрее, не увеличивая риск.

Выше мы смоделировали систему торговли, которая дала нам отрицательное значение z-счета с удовлетворительной доверительной границей. Наш z-счет оказался равным -2, а это значит, что после убыточной сделки мы будем с большей вероятностью ожидать еще одну убыточную, а после прибыльной – еще одну прибыльную.

Отрицательный z-счет

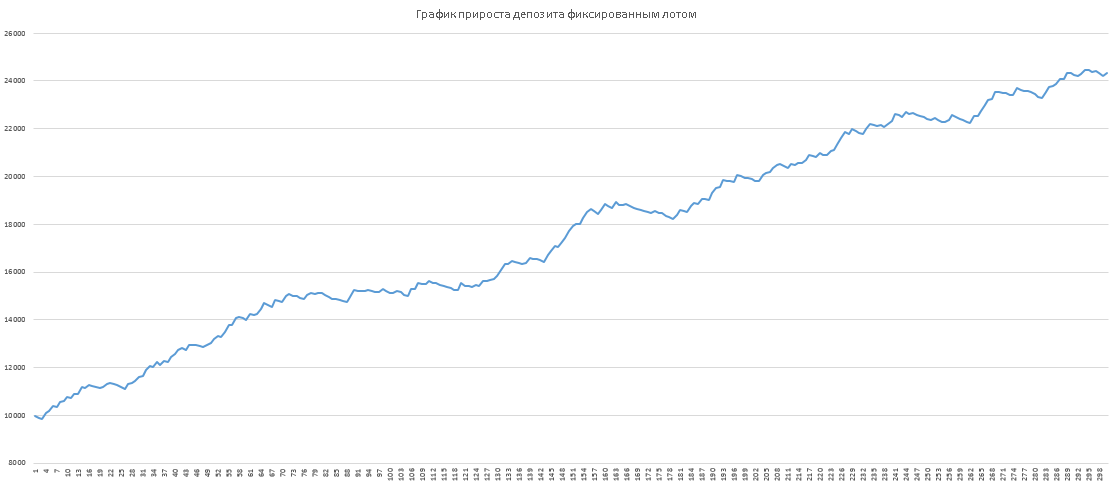

Итак, начнем по порядку. Так выглядит наша система при коэффициенте прибыль к убытку 1 к 1:

При увеличении коэффициента прибыль к риску до 3 к 1 получили уже более красивую картину:

При увеличении коэффициента прибыль к риску до 3 к 1 получили уже более красивую картину:

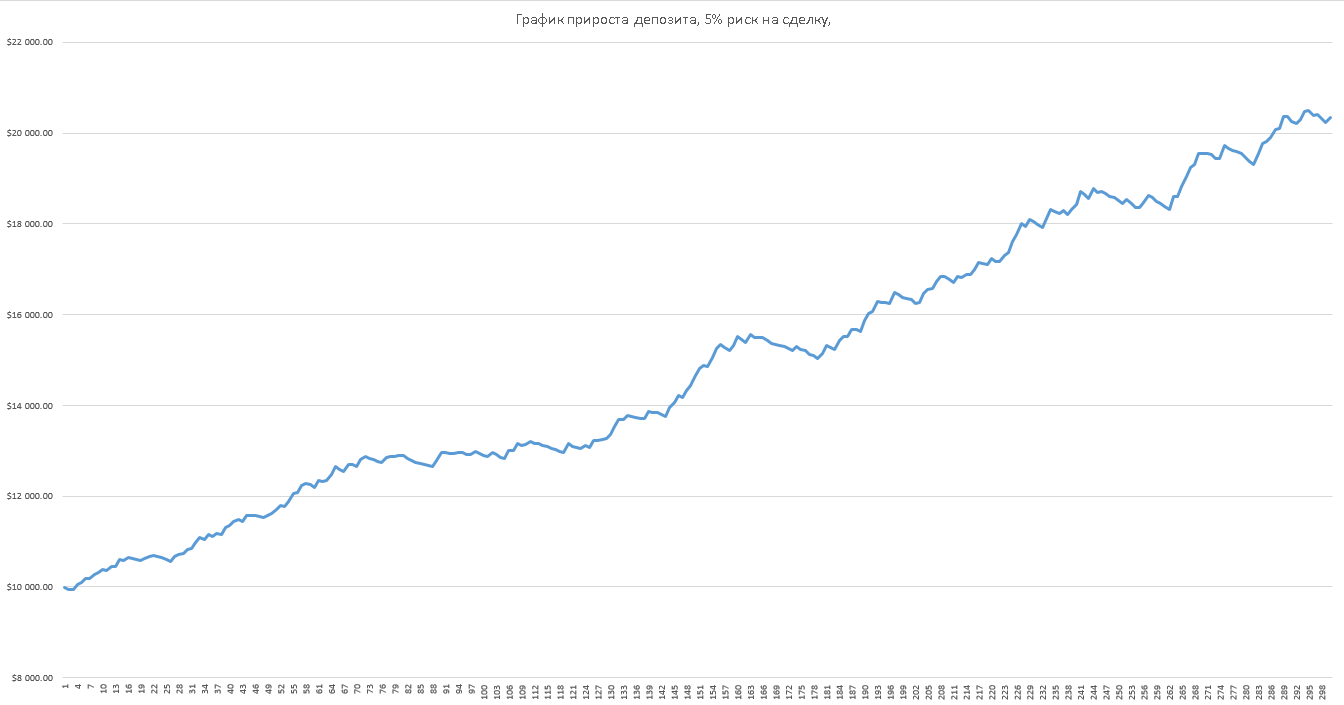

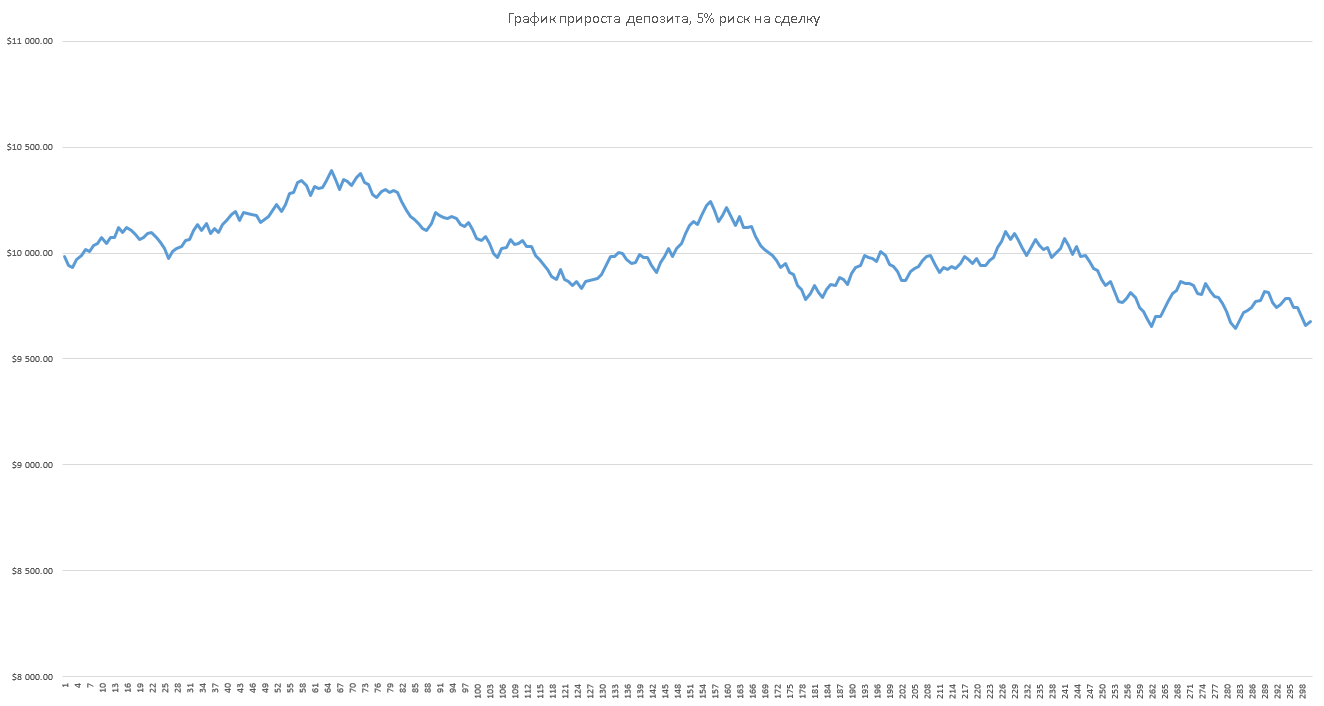

Теперь вместо фиксированного лота мы будем входить в сделки, рискуя по 5% от депозита в каждой из них:

Теперь вместо фиксированного лота мы будем входить в сделки, рискуя по 5% от депозита в каждой из них:

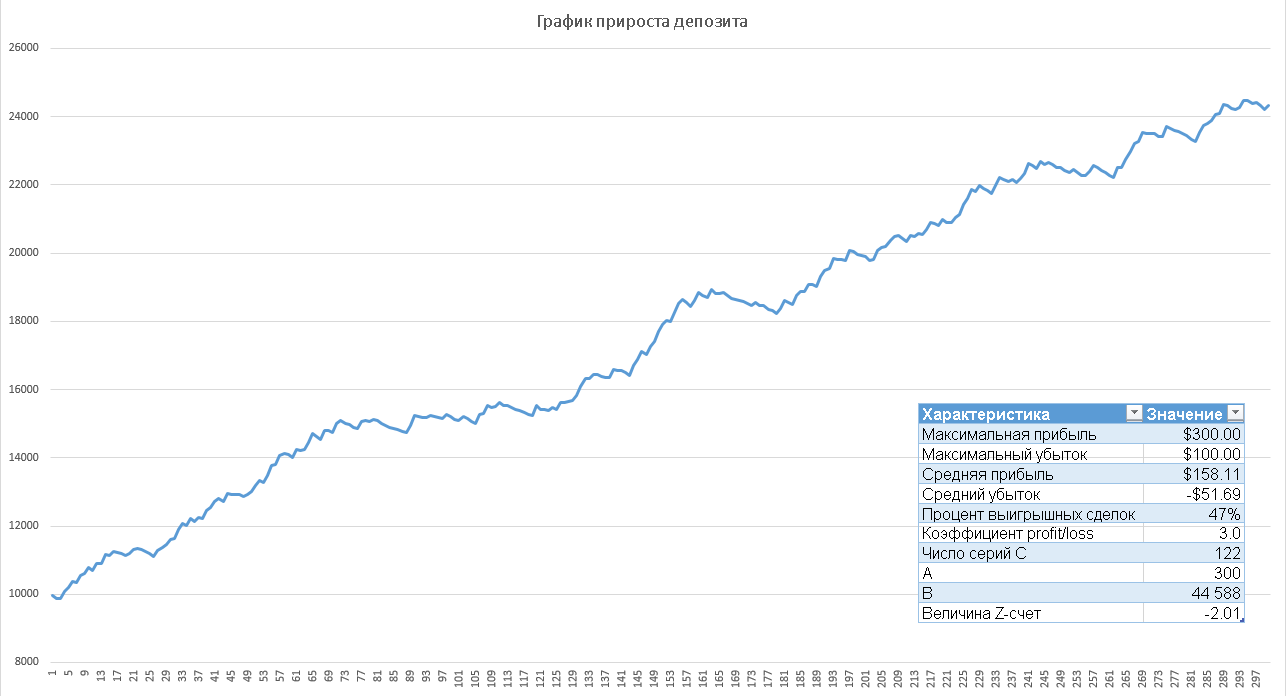

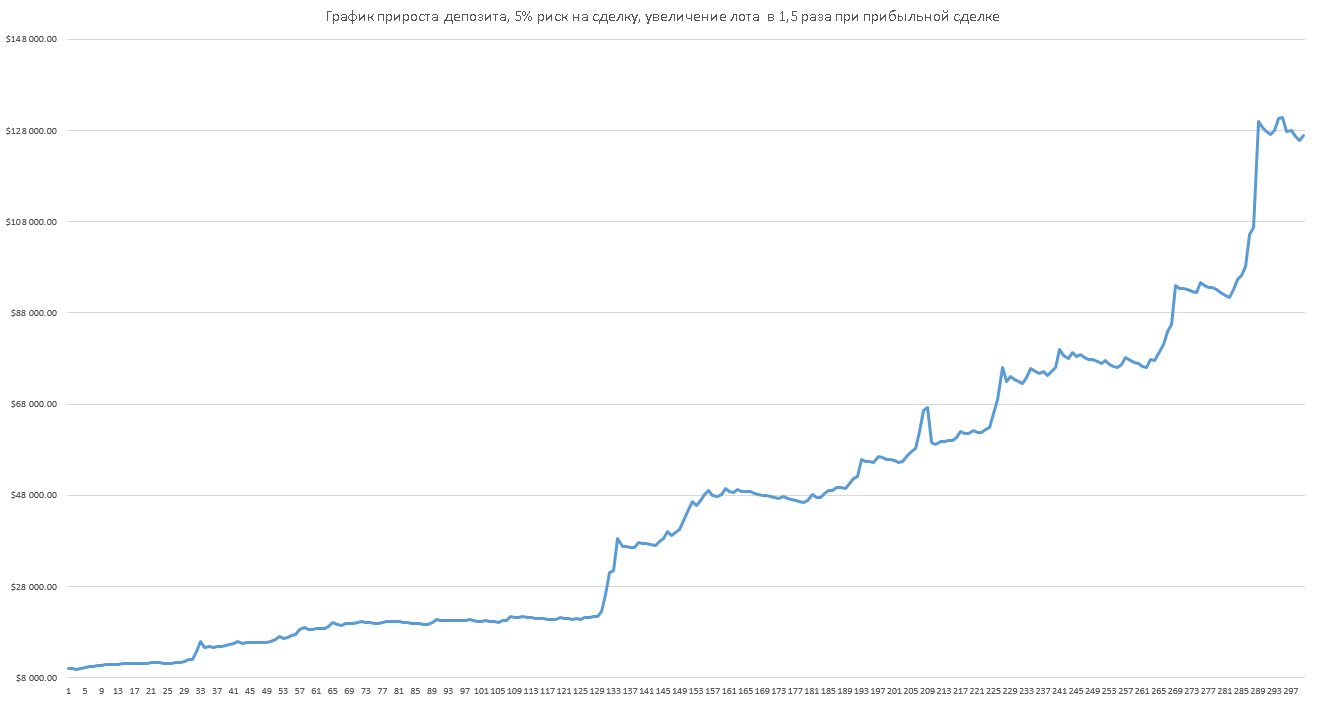

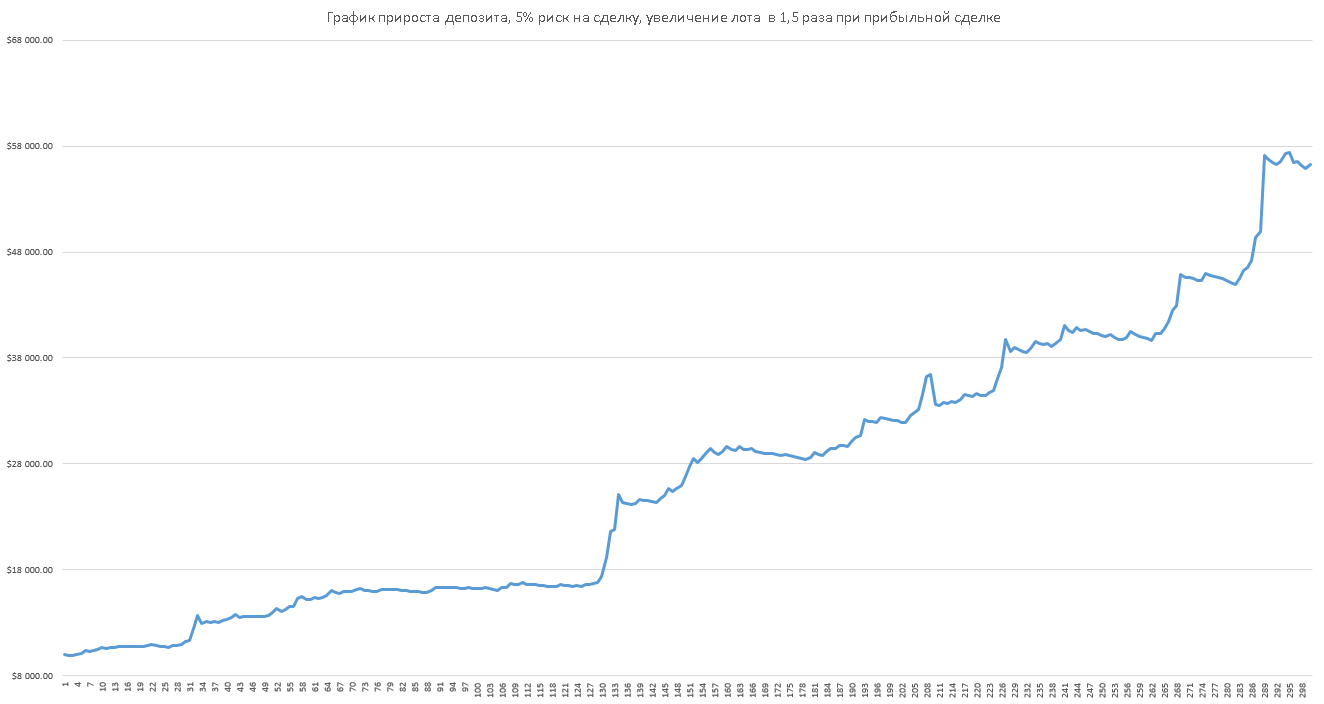

Просадка составила 4,6%, Прибыль около 103%. Теперь, основываясь на знаниях о нашем z-счете, мы, для начала, будем увеличивать размер позиции в 1,5 раза каждый раз, когда выигрываем:

Просадка составила 4,6%, Прибыль около 103%. Теперь, основываясь на знаниях о нашем z-счете, мы, для начала, будем увеличивать размер позиции в 1,5 раза каждый раз, когда выигрываем:

Конечный результат уже намного интересней, не правда ли? Просадка уже 15,4%, но прибыль 1169%. Мы применили стратегию увеличения лота следующей сделки каждый раз, когда позиция закрывается в прибыли, тем самым используя озвученные выше знания о z-счете. Наш z-счет отрицательный, а значит, после прибыльной сделки вероятнее всего будет еще одна прибыльная, а после убыточной еще одна убыточная.

Конечный результат уже намного интересней, не правда ли? Просадка уже 15,4%, но прибыль 1169%. Мы применили стратегию увеличения лота следующей сделки каждый раз, когда позиция закрывается в прибыли, тем самым используя озвученные выше знания о z-счете. Наш z-счет отрицательный, а значит, после прибыльной сделки вероятнее всего будет еще одна прибыльная, а после убыточной еще одна убыточная.

Для прибыльных сделок совершенно очевидно увеличивать каждый раз лот. Вот мы и после каждой прибыльной сделки стали увеличивать лот в 1,5 раза. После убыточной сделки по данной логике стоит уменьшать лот. Давайте будем уменьшать лот в 1,5 раза каждый раз после того, как получим убыток и посмотрим, что из этого получится:

Да, прибыли не так много – 462%, но и просадка упала до 9,9%.

Да, прибыли не так много – 462%, но и просадка упала до 9,9%.

Итак, как мы с вами убедились, увеличение лота после прибыльных сделок для системы с отрицательным z-счетом меньше -2 позволяет существенно повысить итоговый результат. Еще одним из методов максимизации прибыли в данном случае было бы использование пересечения кривых баланса и скользящей средней от баланса торгового счета, чтобы получить гарантию того, что система будет в рынке в течение хорошей фазы и выйдет из рынка, когда наступят плохие времена. Такая методика является подходом, созданным специально для улавливания волн выигрыша и проигрыша в системе, для чего идеально подходят системы с отрицательным Z-счетом.

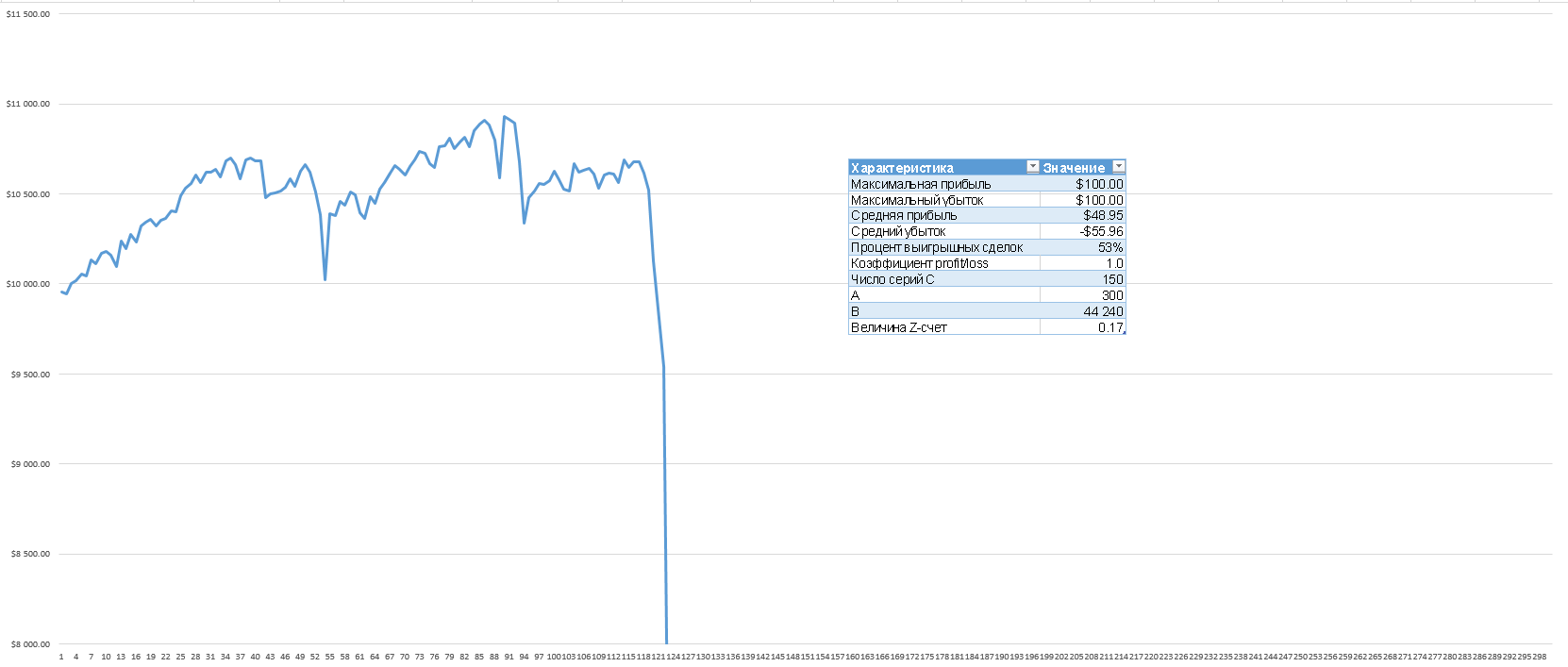

Но это все касается изначально прибыльной системы. А что, если мы возьмем систему, в которой количество прибыльных сделок также составляет 50%, но она будет убыточной? Помните систему, что мы взяли в начале статьи? Эта та же система, что мы рассматривали в предыдущем примере, только коэффициент прибыли к убытку там был 1 к 1:

Тут мы потеряли 3% и просадка была 20,5%. Система потихоньку сливает. Теперь добавим коэффициенты умножения 1,5 и система перестанет сливать:

Тут мы потеряли 3% и просадка была 20,5%. Система потихоньку сливает. Теперь добавим коэффициенты умножения 1,5 и система перестанет сливать:

Хотя я бы и не стал торговать такой системой, но все же она действительно перестала сливать и даже получила прибыль в размере 6%.

Хотя я бы и не стал торговать такой системой, но все же она действительно перестала сливать и даже получила прибыль в размере 6%.

То есть – если у вас есть прибыльная система с отрицательным z-счетом, вы можете существенно увеличить ее доходность не слишком сильно увеличив просадку. Если система сливает, такой подход способен вывести ее, по крайней мере, в ноль.

Положительный z-счет

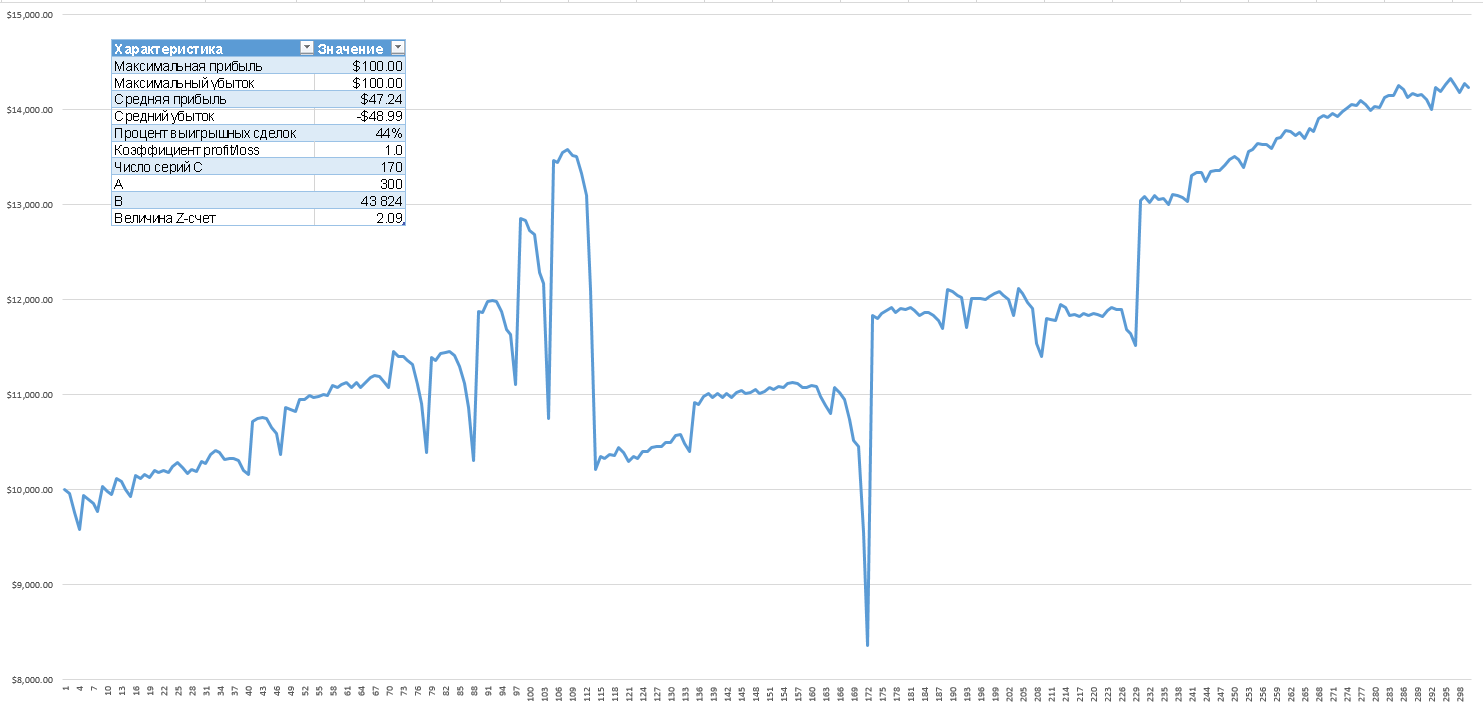

Но наше исследование не было бы полным, если бы мы не рассмотрели систему с положительным z-счетом, то есть с ситуацией, когда после прибыльной сделки идет убыточная, а после убыточной прибыльная.

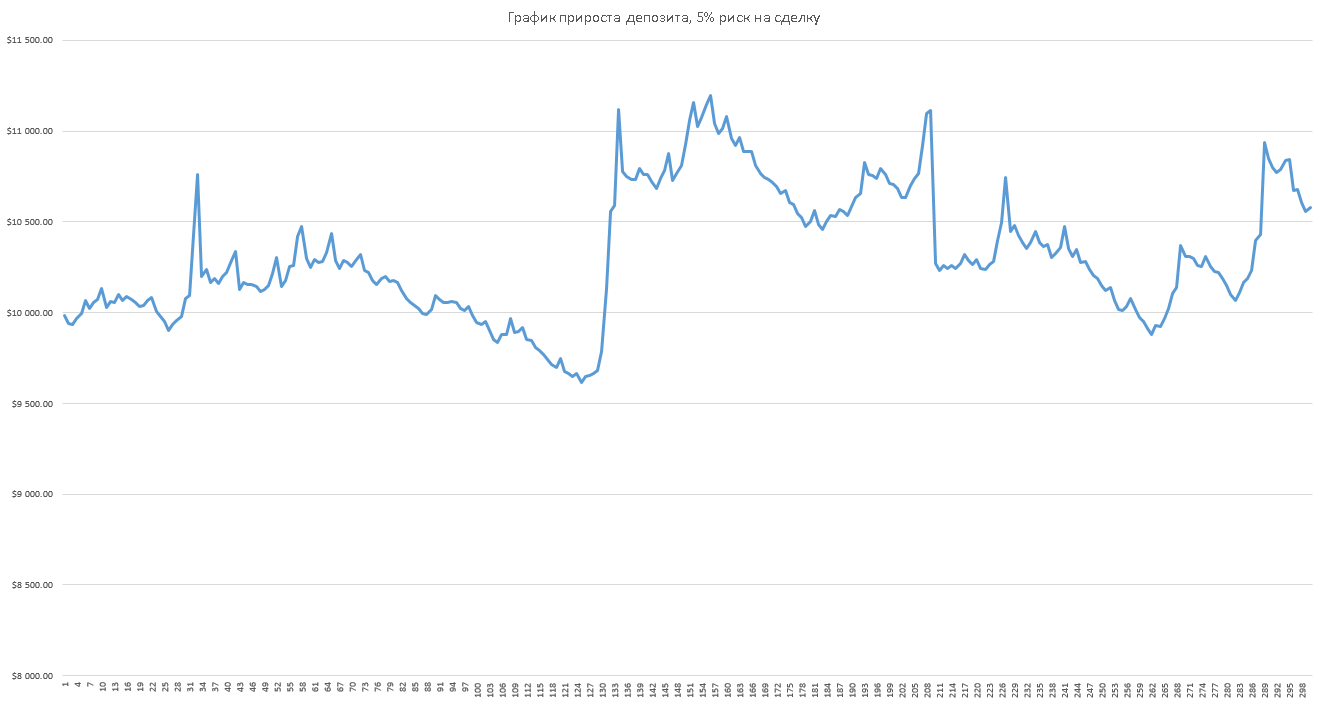

И вот наша модельная система:

Z-счет тут равен 2,09. За 300 сделок система успела получить просадку 20% и итоговый убыток составил 9%. Логично было бы предположить, что раз у нас чаще всего за убыточной сделкой следует прибыльная, стоит увеличить лот при проигрыше:

Z-счет тут равен 2,09. За 300 сделок система успела получить просадку 20% и итоговый убыток составил 9%. Логично было бы предположить, что раз у нас чаще всего за убыточной сделкой следует прибыльная, стоит увеличить лот при проигрыше:

Этот вид торговли известен как мартингейл. Обычно он заключается в варьировании лотности по результатам последней сделки. Например, трейдеры могут принять решение вдвое увеличить позицию после проигрышной сделки, надеясь компенсировать убытки, или только после выигрышной сделки, чтобы максимизировать потенциал системы.

Этот вид торговли известен как мартингейл. Обычно он заключается в варьировании лотности по результатам последней сделки. Например, трейдеры могут принять решение вдвое увеличить позицию после проигрышной сделки, надеясь компенсировать убытки, или только после выигрышной сделки, чтобы максимизировать потенциал системы.

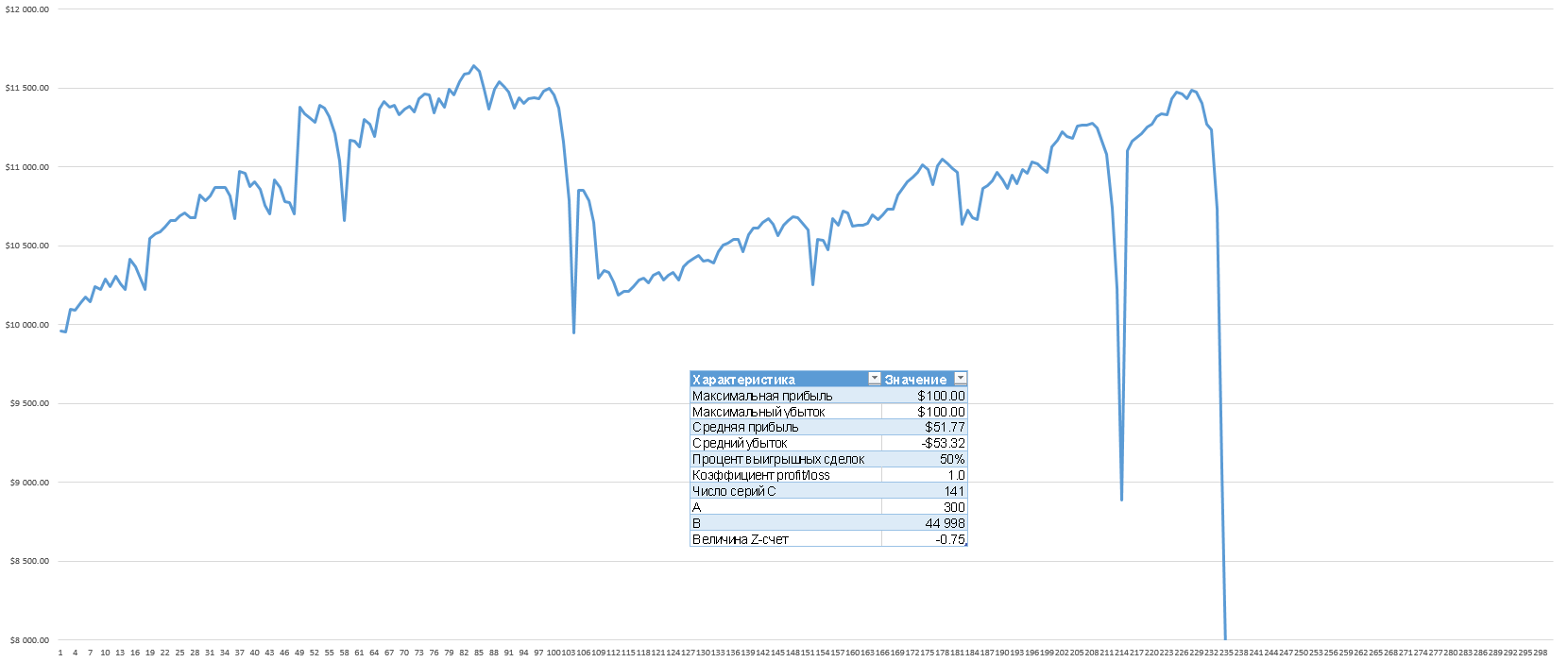

Тут применен, конечно, не самый продуманный вариант – просто лот увеличивается в 2 раза при каждом проигрыше. На первом же выигрыше лот становится снова базовым. Но суть тут в том, что применять стратегию мартингейла есть смысл только в том случае, если ваш z-счет окажется выше 2. Убедитесь сами (z-счет около нуля):

Или вот – z-счет отрицательный:

Или вот – z-счет отрицательный:

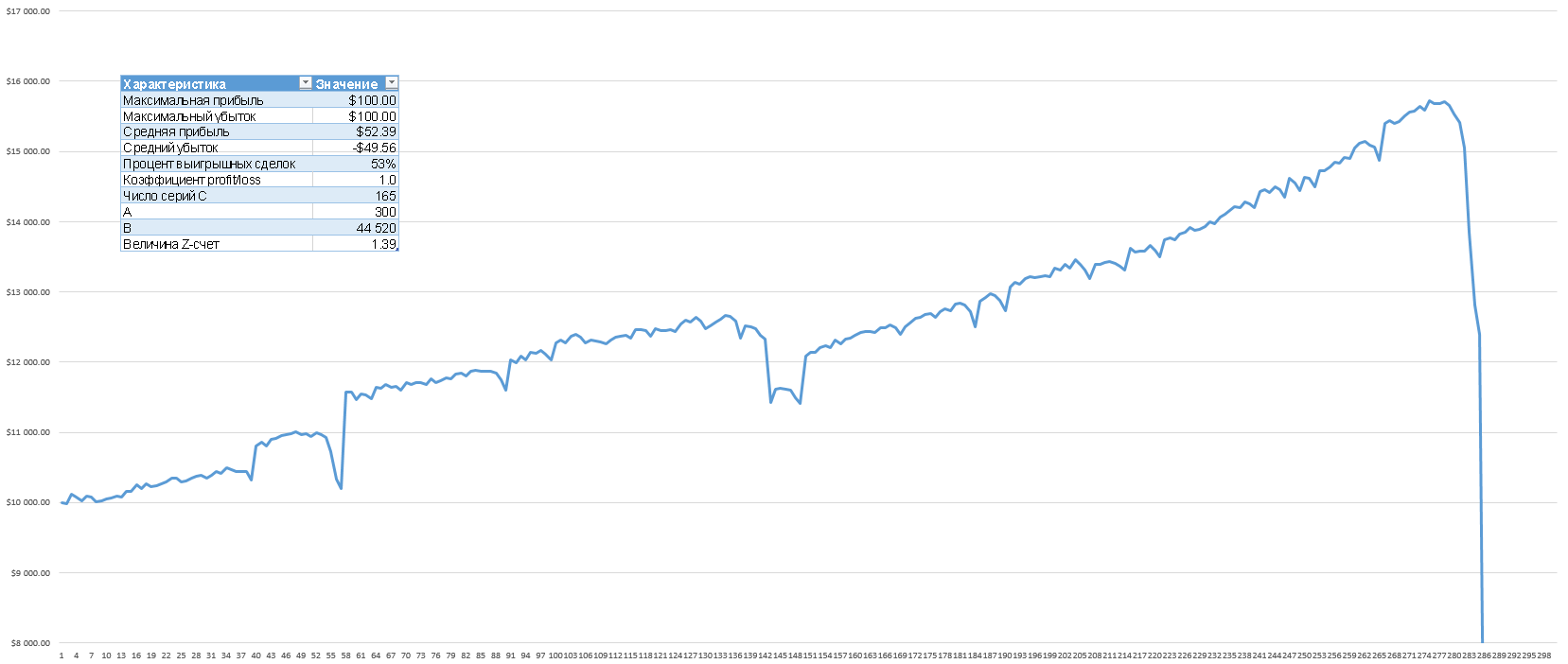

Положительный z-счет, но маловат:

Положительный z-счет, но маловат:

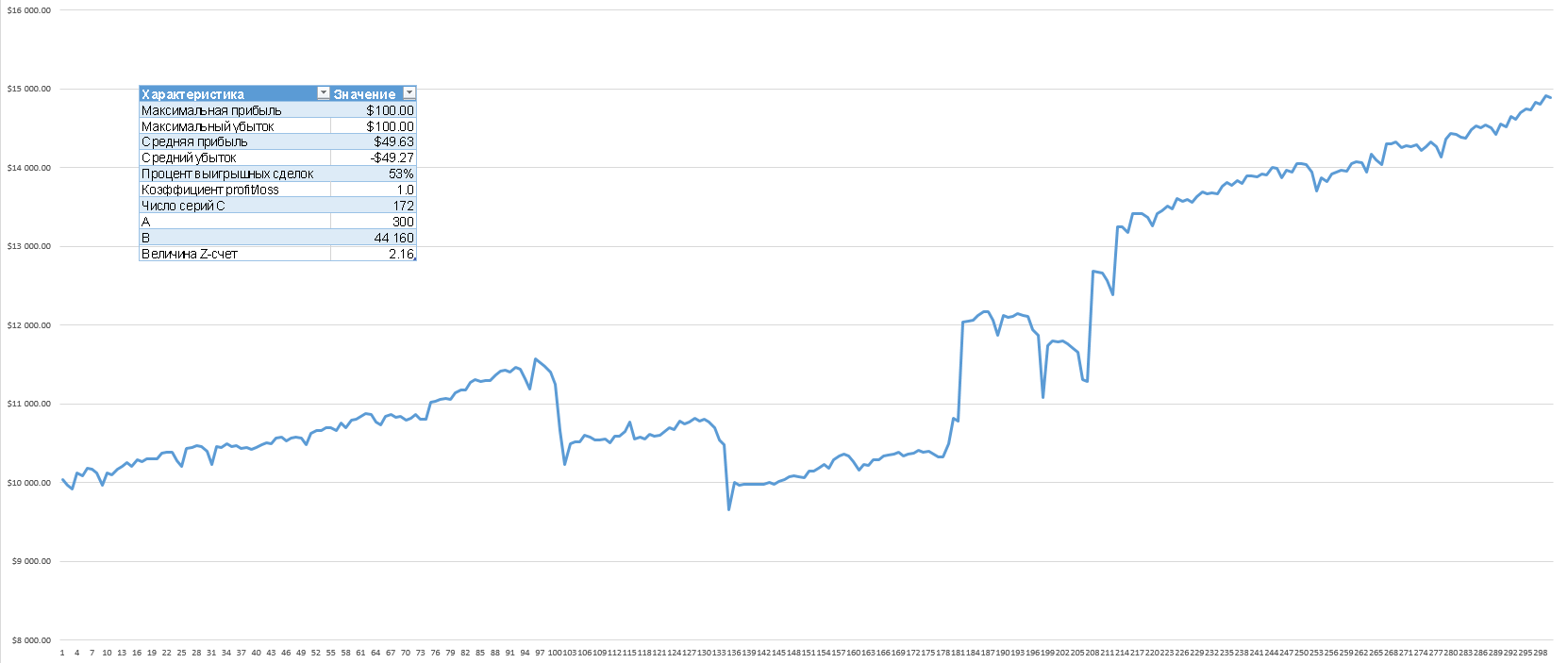

И напоследок, еще одна система с подходящим положительным z-счетом:

И напоследок, еще одна система с подходящим положительным z-счетом:

Обратите внимание, что мы используем удвоение лота сразу после первой убыточной сделки. Можно, например, применять режим мартингейла после двух или трех убытков подряд, что существенно уменьшит просадки и повысит надежность таких систем. Кроме того, стоит подумать более детально над самой системой мартингейла. Например, продолжать увеличивать лот, пока система не отобьёт все предыдущие убытки.

Обратите внимание, что мы используем удвоение лота сразу после первой убыточной сделки. Можно, например, применять режим мартингейла после двух или трех убытков подряд, что существенно уменьшит просадки и повысит надежность таких систем. Кроме того, стоит подумать более детально над самой системой мартингейла. Например, продолжать увеличивать лот, пока система не отобьёт все предыдущие убытки.

Решительные трейдеры, имея в распоряжении позитивный Z-счет для своих систем, могут превратить этот факт в наличность, если они обдуманно применяют собственные подходы к управлению капиталом. Как мы с вами убедились, даже убыточную систему с положительным z-счетом свыше 2 вполне можно сделать прибыльной. Тем не менее, стоит быть очень осторожным с таким опасным методом управления капиталом, как мартингейл. Он может сделать из убыточной системы прибыльную, как мы с вами убедились, но также с легкостью он может сделать и из прибыльной системы сливную. Поэтому для определения того, годится ли система для применения мартингейла – просто необходимо использовать z-счет. Кроме того, при расчете z-счета стоит взять как можно большую выборку, так как цена ошибки может быть очень велика.

Заключение

Узнать Z-счет системы торговли – это один из лучших шагов, который можно предпринять. Это позволит извлечь из системы дополнительную прибыль, не меняя любой из параметров после торгового сигнала о входе в рынок. Это также один из наиболее прямых способов, с помощью которого трейдеры могут обратить знания в деньги.

Торговые подходы увеличения лотности в сериях прибыльных сделок в системах с отрицательным значением величины Z показывают очень хорошие результаты в сочетании с методикой использования скользящих средних капитала. Взаимодействие этих методов позволяет использовать огромный потенциал серий прибыльных сделок. Тактика уменьшения объема открываемых позиций при отрицательной величине Z может значительно снизить риски вашего торгового метода.

Также теперь вы знаете, какие системы нужно искать для применения таких опасных методик, как мартингейл, чтобы максимально (насколько это вообще возможно) обезопасить себя от потери депозита. Все это даст вам возможность увеличить прибыльность вашей торговли и значительно снизить риски, используя простые математические расчеты. При этом сама ваша торговая система не будет подвержена каким-либо изменениям. Это наиболее эффективный способ превратить ваши теоретические знания об управлении капиталом в реальные деньги.

В заключение хочу напомнить вам, что многие успешные трейдеры уверяют, что именно управление капиталом является «святым Граалем» на рынке форекс и именно использование правил и методик управления капиталом и контроля над риском отличает успешных трейдеров от проигрывающей массы.

С уважением, Дмитрий аkа Silentspec

TradeLikeaPro.ru

Топ Брокеров 2025 по версии TLAP

Центовые счета

Быстрый ввод и вывод

Платформа CopyFx для копирования сигналов

Отличное исполнение

На рынке с 1998 года

Низкие спреды

Быстрый ввод и вывод

Хорошее исполнение

Множество способов пополнения

С 2007 года на рынке

Счета Zero с нулевыми спредами

Система Копи-трейдинга

Хорошее исполнение

Более 500 торговых инструментов

Комиссия на пополнение 0%

Лицензия ЦБ РФ

Удобный ввод и вывод средств

Подходит для крупных трейдеров

Крупнейший форекс дилер в России

Компания – налоговый агент, выплата налогов без участия клиента

Торговля через MetaTrader 5

Форекс, фондовые индексы и нефть

Низкие спреды

Хорошее исполнение

Подходит для торговли советниками

Торговля криптовалютами

Центовые счета со стартовым лотом 0.01

Система копирования сделок Share4You

Низкие спреды

Подходит для новичков

Лучшие на рынке условия для работы с сеточниками и мартингейлом

Исполнение без вмешательства дилинга

Низкие спреды

Трейдинг Forex, CFD и Crypto

Полная прозрачность работы

Множество представительств компании, в том числе в Великобритании

На рынке с 2006 года

| ||

| ||

| ||

| ||

| ||

| ||

|