Здравствуйте. Давайте посмотрим на что стоит обратить внимание, при торговле на рынке Форекс в понедельник 29.02.2016

Календарь ожидаемых событий

13:00 Еврозона. Индекс потребительских цен

18:00 США. Индекс незавершенных продаж на рынке недвижимости

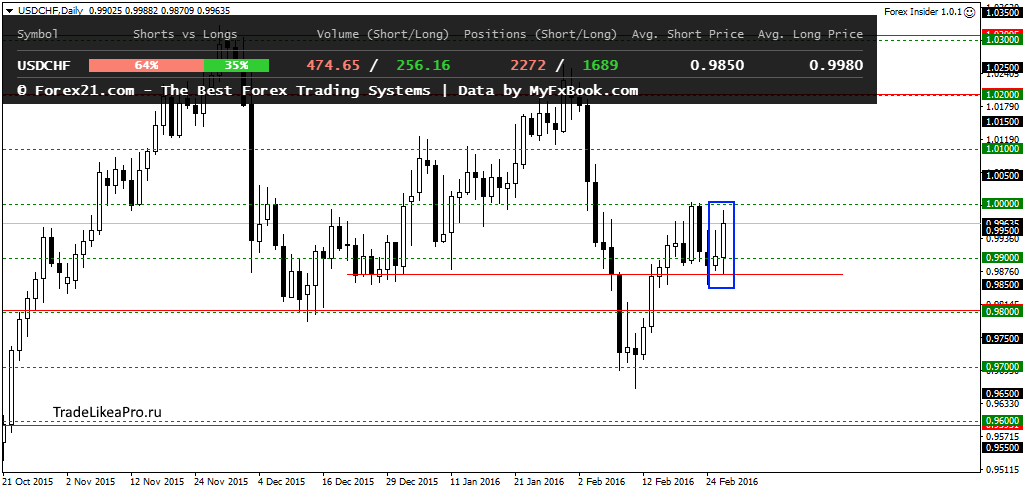

USDCHF

На паре USDCHF образовали не совсем правильный паттерн Поглощение на уровне 0,99000. Перевес пока продавцов и думаю стоит ждать продолжение роста. Надеюсь, что надолго. Буду пробовать искать покупки на пробое 1,000.

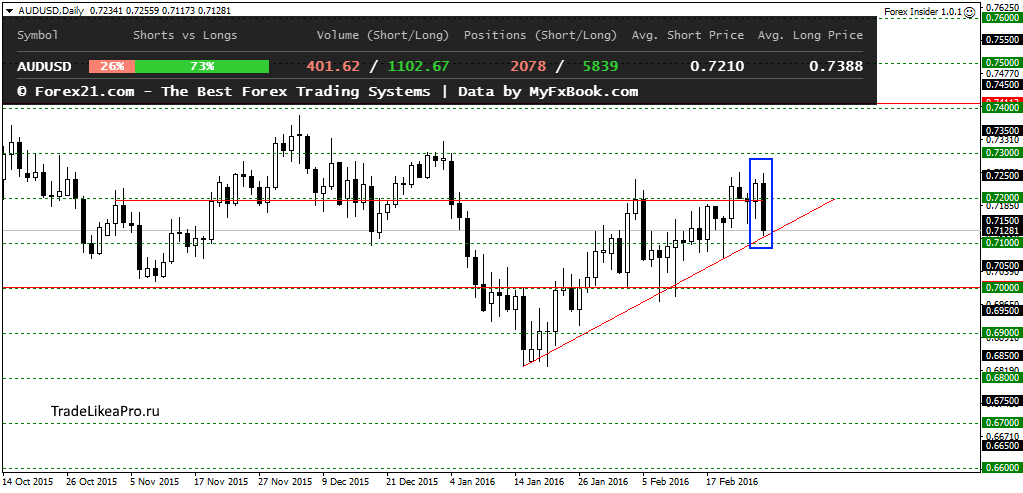

AUDUSD

На паре AUDUSD так же паттерн Поглощение в районе 0,72000. Выше цену похоже не пустили, и судя по количеству покупателей, роста ждать пока не стоит. Продажи пока не рассматриваю, т.к. основной тренд все таки вверх.

NZDUSD

На паре NZDUSD опять застопорились на уровне 0,67000 и образовав Поглощение двинемся опять к 0,65000. Похоже продолжаем движение в боковике. Сделки пока не рассматриваю, приоритет пока делаю на продолжение роста.

Фундаментальный анализ

Азия

Азиатские фонды отступили в понедельник, после того как встреча политиков G20 завершилась, так и не скоординировав какие-либо принципиально новые планы, направленные на то, чтобы подстегнуть рост мировой экономики.

Широчайший индекс MSCI по акциям Asian-Pacific за пределами Японии опустился на 0.4% и, можно сказать, что это второй месяц завершившийся потерями. В этом месяце потери составили 1%.

Японский Nikkei, тем временем, вырос на 0.4% из-за падения иены, что, впрочем, не смогло уберечь индекс от 7.2%-ного падения в этом месяце. Йена понизилась до недельного минимума 114.00 по отношению к доллару в пятницу, но отыгралась на 0,5 процента в понедельник до 113.41.

Материковые китайские акции резко упали. Индекс BlueChip CSI 300 достиг 15-месячных минимумов.

Итак, как мы и ожидали, политики большой двадцатки не смогли прийти ни к чему конкретному, что в очередной раз подогрело неуверенность инвесторов в перспективах ускорения глобальной экономики. И опубликованные данные потянули за собой Азию, в первую очередь. И хотя министры финансов G20 и представители центробанков согласились использовать “все инструменты политики: монетарной, фискальной и структурной, индивидуально и коллективно”, подобные намерения, которые в глазах среднего экономиста и так выглядят как сами собой разумеющиеся и не требующие “громких встреч”, очевидно не смогли пробудить аппетит инвесторов. На сегодняшний день перспективы восстановления региона остаются не проясненными, но есть основания полагать, что уже на этой неделе следует ожидать хоть каких-то подвижек в финансовом регулировании, что может стать сигналом для быков.

США

Тем временем в Соединенных Штатах твердые экономические данные возрадили ожидания относительно возможности дальнейшего повышения ставок со стороны Федеральной резервной системы, что позволит поднять доходность облигаций США и еще плотнее укрепить доллар.

Потребительские расходы выросли в январе, а базовая инфляция демонстрирует четырехлетний максимум. Рост ВВП в четвертом квартале был пересмотрен выше, до 1% в годовом темпе.

Экономика США выглядит не так плохо, и теперь многие инвесторы склонны думать, что повышение ставки со стороны ФРС может вернутся на повестку дня.

Индекс доллара США по отношению к корзине из шести основных валют вырос до трехнедельного максимума в 98.26 в пятницу с 98.13. Доллар торгуется на уровне 1.0920 против евро, который упал к трехнедельным минимумам в 1.0912 в пятницу.

Безусловно, твердые данные с рынка труда и растущая инфляция позволят комитету по кредитно-денежной политике и дальше повышать ставки, по крайней мере еще один раз, что было бы компромиссным и даже выгодным для репутации администрации ФРС решением, однако это еще не может полнокровно свидетельствовать о том, что ФРС будет держаться прежнего курса, рассчитывающего на четырехразовое повышение ставок. Проблема в том, что растущий доллар будет делать американские товары неконкурентноспособными на внешних рынках, что в свою очередь заставляет нас бдительно следить за динамикой производства на рынке США и глобальной потребительской активностью.

Австралия

Урезание дивидендов по горнодобывающей промышленности и энергетике в Австралии нанесло удар инвесторам, которые покупают австралийские акции, но динамика выкупа акций показывает, что общая доходность капитала по-прежнему остается здорвой.

Индекс S&P/ASX 200 выплатит около $73 млрд. в виде дивидендов в 2015-2016 гг. по сравнению с $79 млрд. в минувшем финансовом году.

Поэтому австралиец растет на 0.1% сегодня против доллара к уровню 0.7137. Однако опасения относительно дальнейшего урезания дивидендов остаются, если не на повестке дня, то среди основных опасений текущего года.

Сильная дивидендная культура на внутреннем рынке может говорить о том, что дальнейшее понижение прогнозов по выплатам в Австралии может быть одним из наиболее серьезных в мире. Даже в Европе, жизнеспособность банковской системы которой многие ставят сегодня под сомнение, риск дальнейшего понижения не столь велик.

С уважением, Артем aka TeaDrinker

TradeLikeaPro.ru

Топ Брокеров 2025 по версии TLAP

Центовые счета

Быстрый ввод и вывод

Платформа CopyFx для копирования сигналов

Отличное исполнение

На рынке с 1998 года

Низкие спреды

Быстрый ввод и вывод

Хорошее исполнение

Множество способов пополнения

С 2007 года на рынке

Счета Zero с нулевыми спредами

Система Копи-трейдинга

Хорошее исполнение

Более 500 торговых инструментов

Комиссия на пополнение 0%

Лицензия ЦБ РФ

Удобный ввод и вывод средств

Подходит для крупных трейдеров

Крупнейший форекс дилер в России

Компания – налоговый агент, выплата налогов без участия клиента

Торговля через MetaTrader 5

Форекс, фондовые индексы и нефть

Низкие спреды

Хорошее исполнение

Подходит для торговли советниками

Торговля криптовалютами

Центовые счета со стартовым лотом 0.01

Система копирования сделок Share4You

Низкие спреды

Подходит для новичков

Лучшие на рынке условия для работы с сеточниками и мартингейлом

Исполнение без вмешательства дилинга

Низкие спреды

Трейдинг Forex, CFD и Crypto

Полная прозрачность работы

Множество представительств компании, в том числе в Великобритании

На рынке с 2006 года

| ||

| ||

| ||

| ||

| ||

| ||

|