Если вы не доверяете всем этим роботам и по старинке торгуете руками, то знакомы с ситуацией, когда на минутку отвлеклись от монитора и пропустили крайне прибыльную сделку. Наверняка вы очень сожалели в такие моменты и злились на себя и на отвлекающие факторы.

А как на самом деле влияет случайный пропуск сделок на конечный результат стратегии? Сегодня мы вооружимся научным подходом и ответим на этот вопрос, проведя небольшое исследование.

Исходные данные

Для тестирования я взял прибыльный готовый советник из статьи про трейлинг-стопы, убрал эти самые трейлинг-стопы и добавил метод, который генерирует случайные числа от -1 до 1.

В параметры советника я добавил переменную Counter – она ни на что не влияет, но я буду проводить оптимизацию по этому параметру от 1 до 1 000. Так как параметры советника в процессе оптимизации изменяться не будут, на результаты каждого прогона в тестере будет влиять только наше случайное число.

Также я добавил в параметры переменную Level, которая будет принимать значения от -1 до 1. Это – порог чувствительности фильтра, пропускающего сделки. Таким образом, если есть условия для входа, но случайное число оказалось меньше уровня Level, можно считать, что трейдер в этот момент ушел по своим делам. При уровне Level = -1 ни одна сделка пропущена не будет, при уровне 1 – пропущены будут все, при уровне 0 – примерно половина сделок будет пропущена.

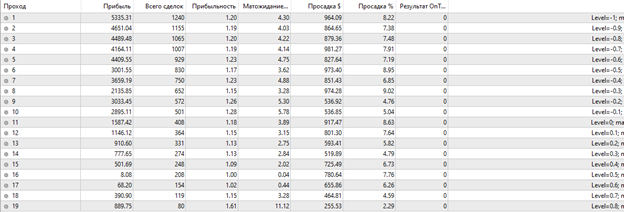

Вот так влияет величина Level на количество сделок:

В тестах будут использоваться только основные валютные пары – USDCHF, GBPUSD, EURUSD, USDJPY, USDCAD, AUDUSD. Тесты будут проводиться с 2000 года по текущий день. Затем я буду проводить анализ 1 000 полученных результатов. При этом я буду делать два теста с разными Level, равными 0 и 0,7. На уровне -0,7 примерно 15-20% сделок будут пропущены.

Результаты

Ниже представлены результаты тестирования для каждой валютной пары. После того, как я получил результаты 1 000 прогонов с одними и теми же параметрами, но случайным пропуском той или иной сделки, я построил гистограмму распределения доходностей для этой выборки из 1 000 тестов.

USDCHF

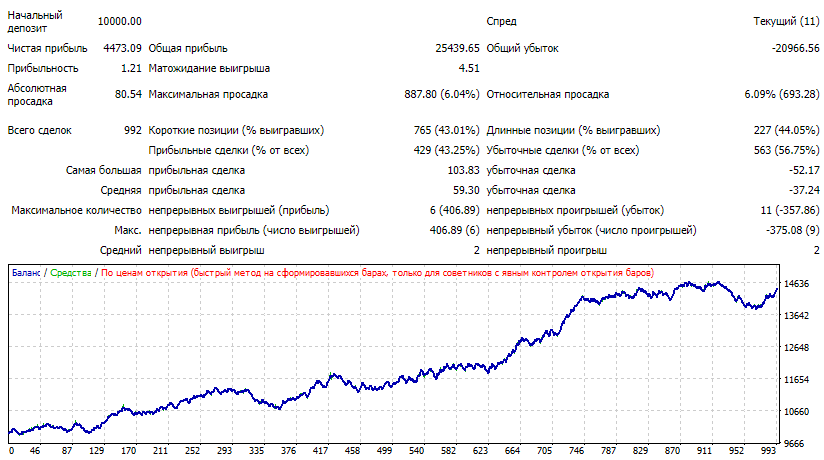

Исходный тест:

Без пропуска сделок прибыль составила бы 4473 доллара. Всего сделок – 992.

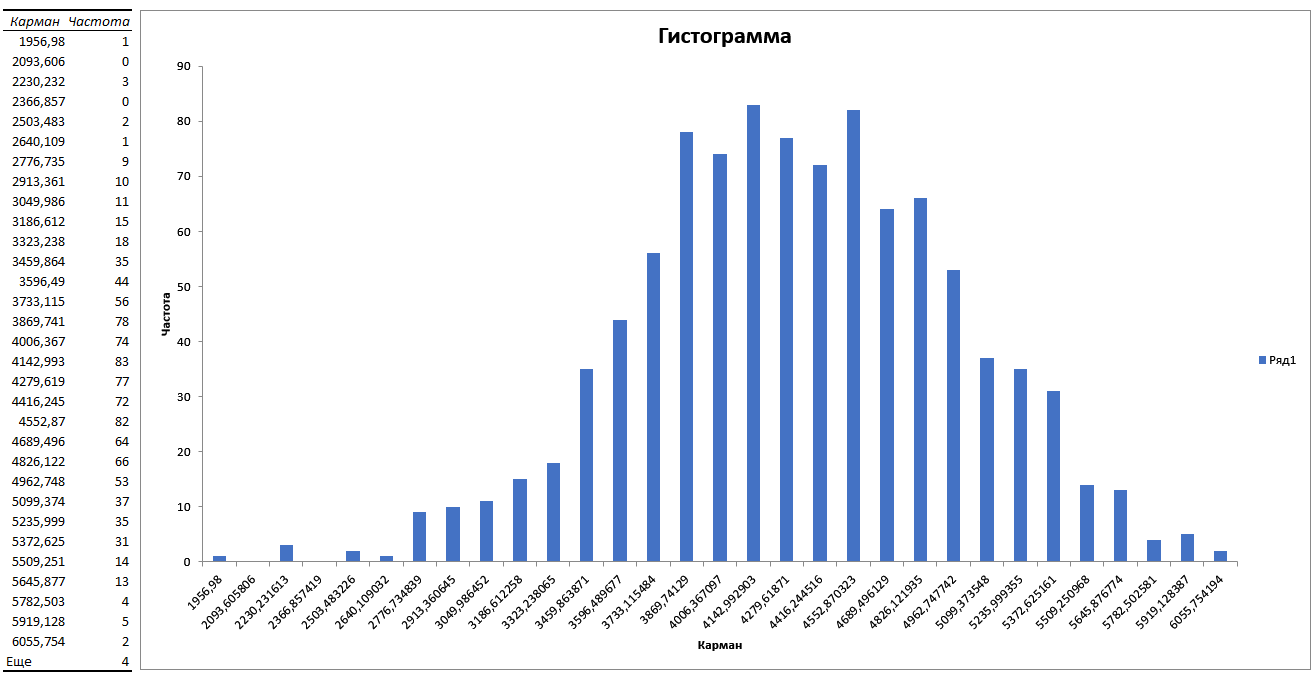

Пропуск 15% сделок:

Как видим, большая часть прогонов сосредоточилась в районе 3 800 – 4 700 долларов прибыли, образовав некое плато. При этом само основание распределения расположилось в районе от 2 000 до 6 000 долларов прибыли. Но в большинстве случаев пропуск случайных 15% сигналов изменяет доходность в пределах от 3 500 до 5 500.

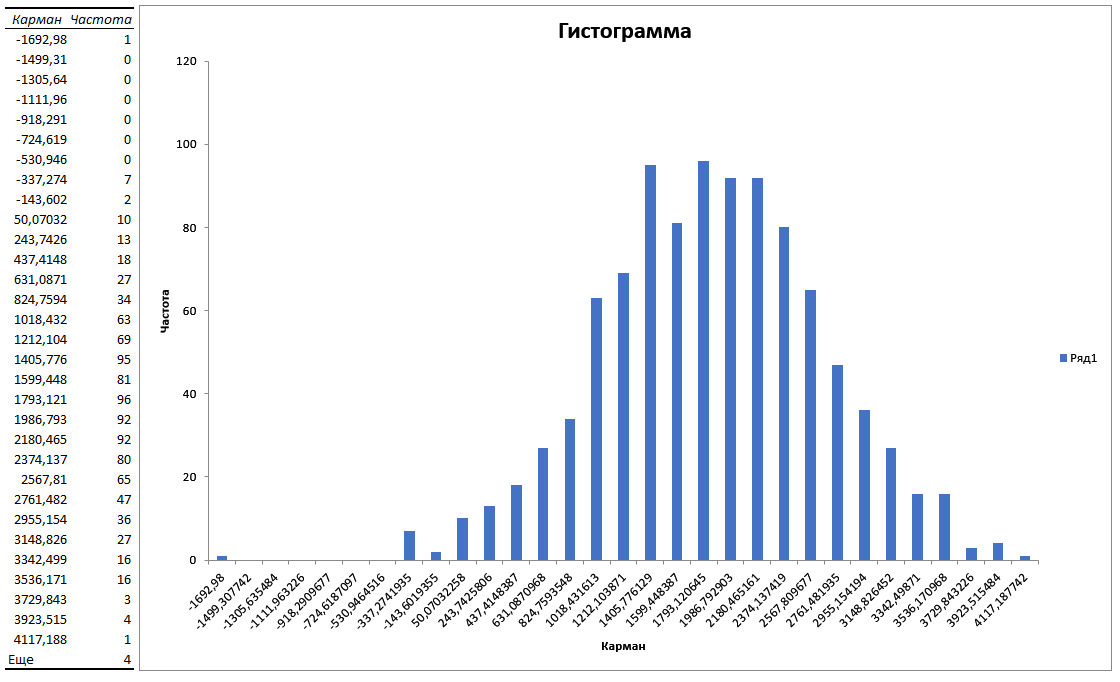

Пропуск половины сделок:

При пропуске половины сделок мы получили разброс от -1 700 до 4 100. В большинстве случаев это от 1 000 до 2 500 долларов прибыли, но есть немалый шанс получить доходность, равную нулю.

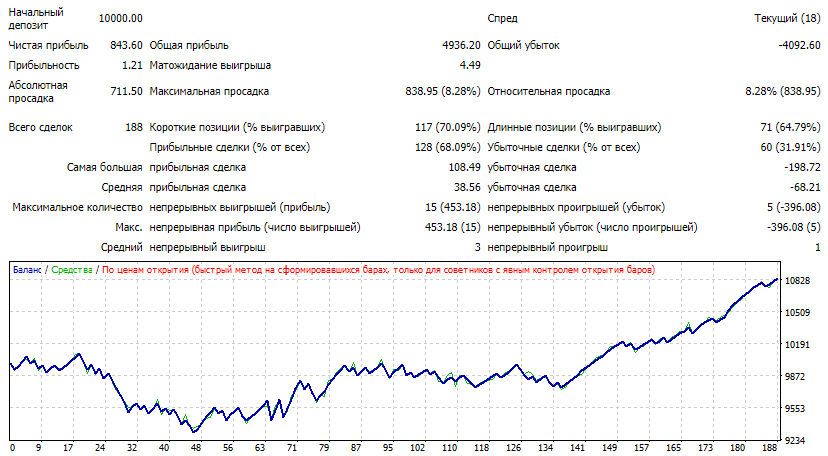

GBPUSD

Исходный тест:

Без пропуска сделок прибыль составила бы 843 доллара. Всего сделок – 188.

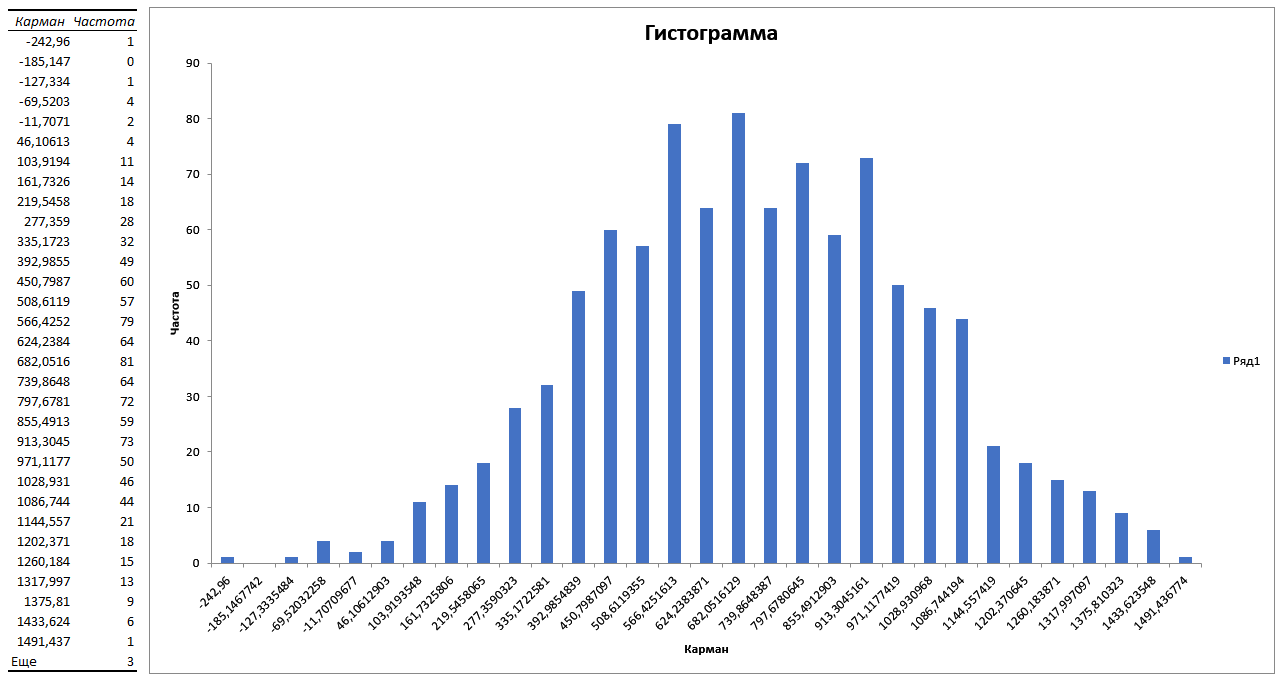

Пропуск 15% сделок:

Здесь мы получили бы от 400 до 1 100 долларов прибыли. Основание гистограммы – от -250 до 1 500 долларов.

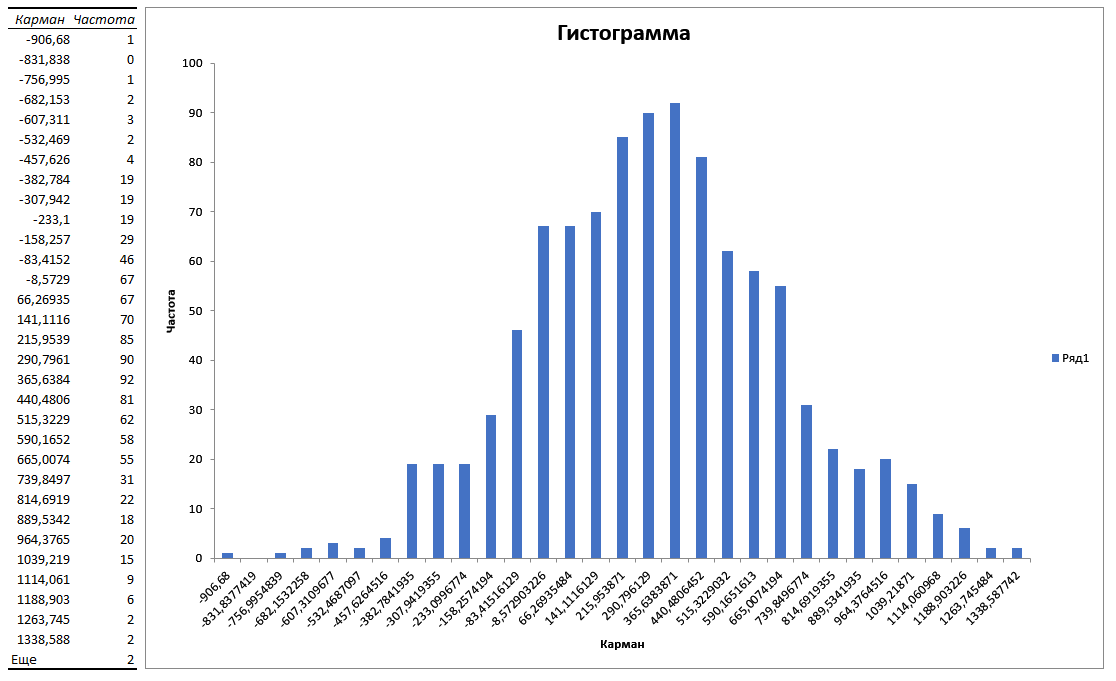

Пропуск половины сделок:

В среднем, пропустив половину сделок, мы получили бы от -250 до 650 долларов. Полный разброс – от -900 до 1 350 долларов.

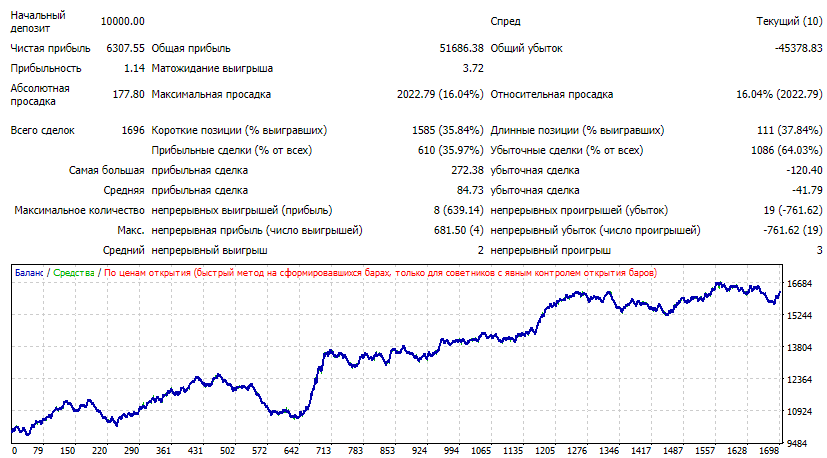

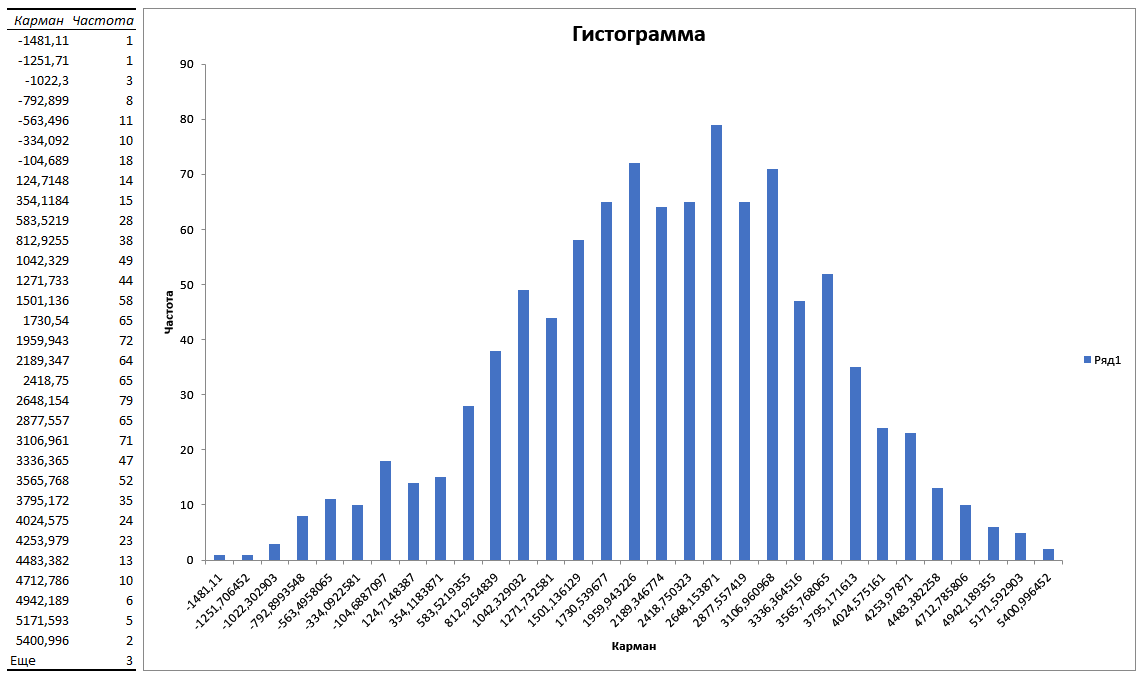

EURUSD

Исходный тест:

Без пропуска сделок прибыль составила бы 6307 долларов. Всего сделок – 1696.

Пропуск 15% сделок:

Средний разброс от 4 200 до 6 600 долларов. Максимальный – от 1 800 до 7 800 долларов.

Пропуск половины сделок:

Средний разброс от 850 до 3 800 долларов. Максимальный – от -1 700 до 5 200.

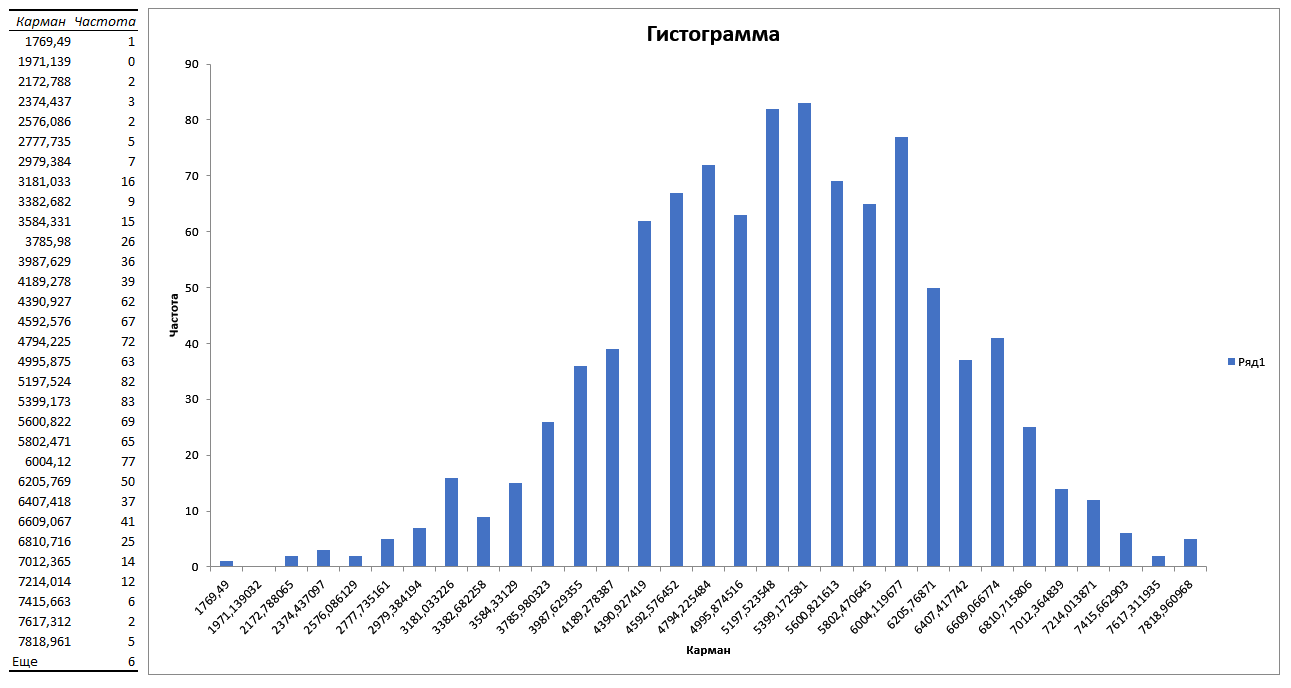

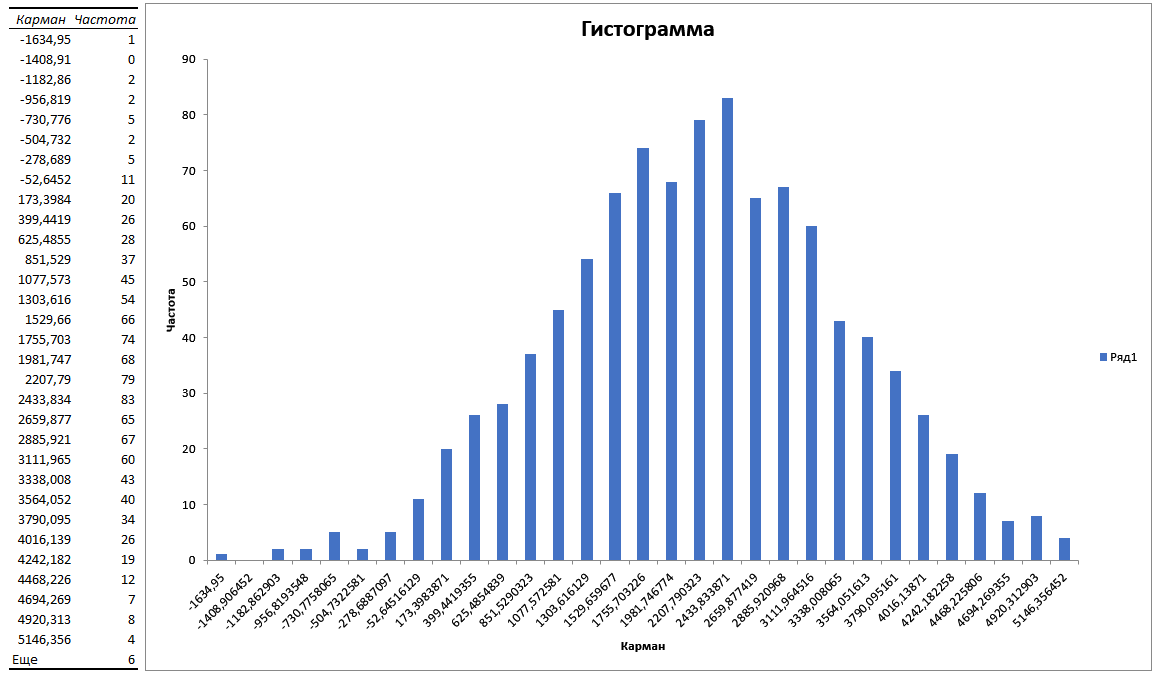

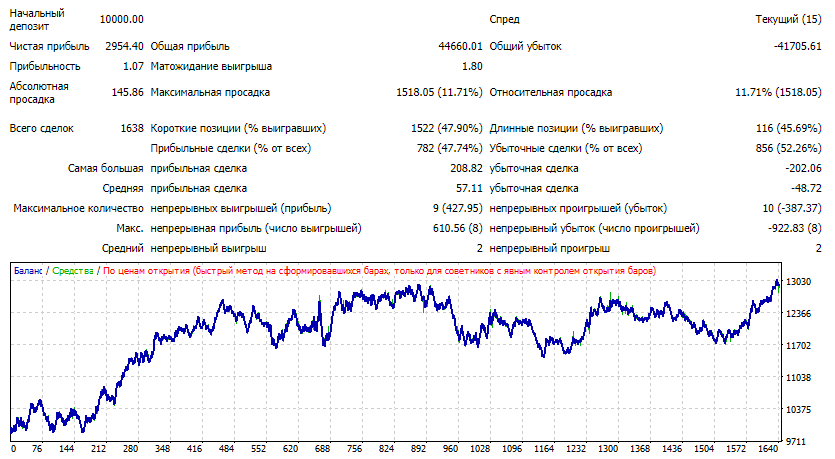

USDJPY

Исходный тест:

Без пропуска сделок прибыль составила бы 2954 доллара. Всего сделок – 1638.

Пропуск 15% сделок:

Средний разброс от 1 400 до 3 600 долларов. Максимальный – от -600 до 4 900.

Пропуск половины сделок:

Средний разброс от -100 до 2 100 долларов. Максимальный – от -2 000 до 4 200.

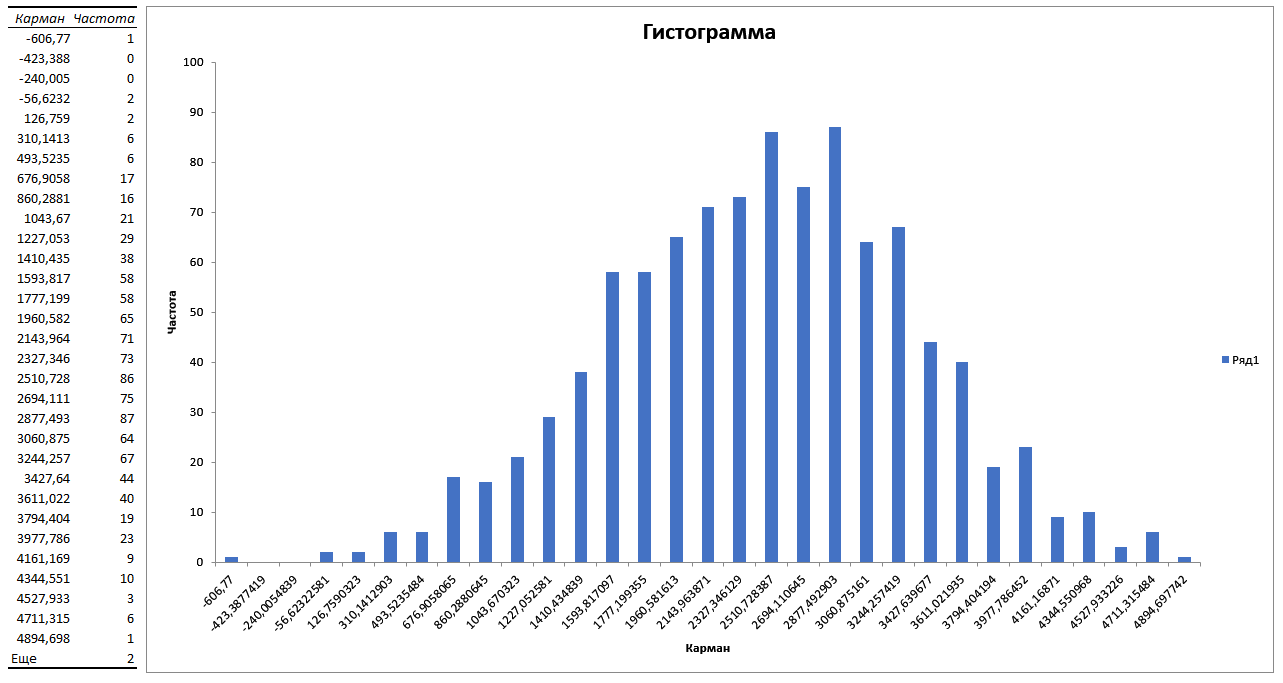

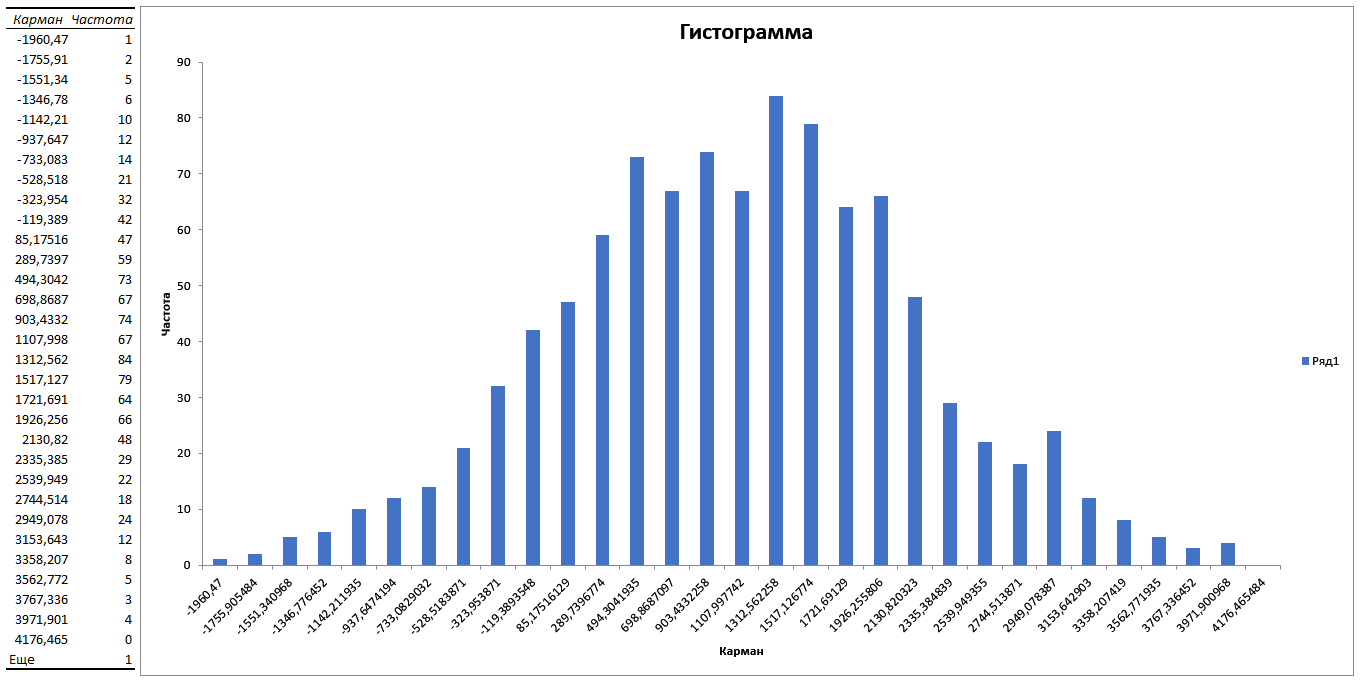

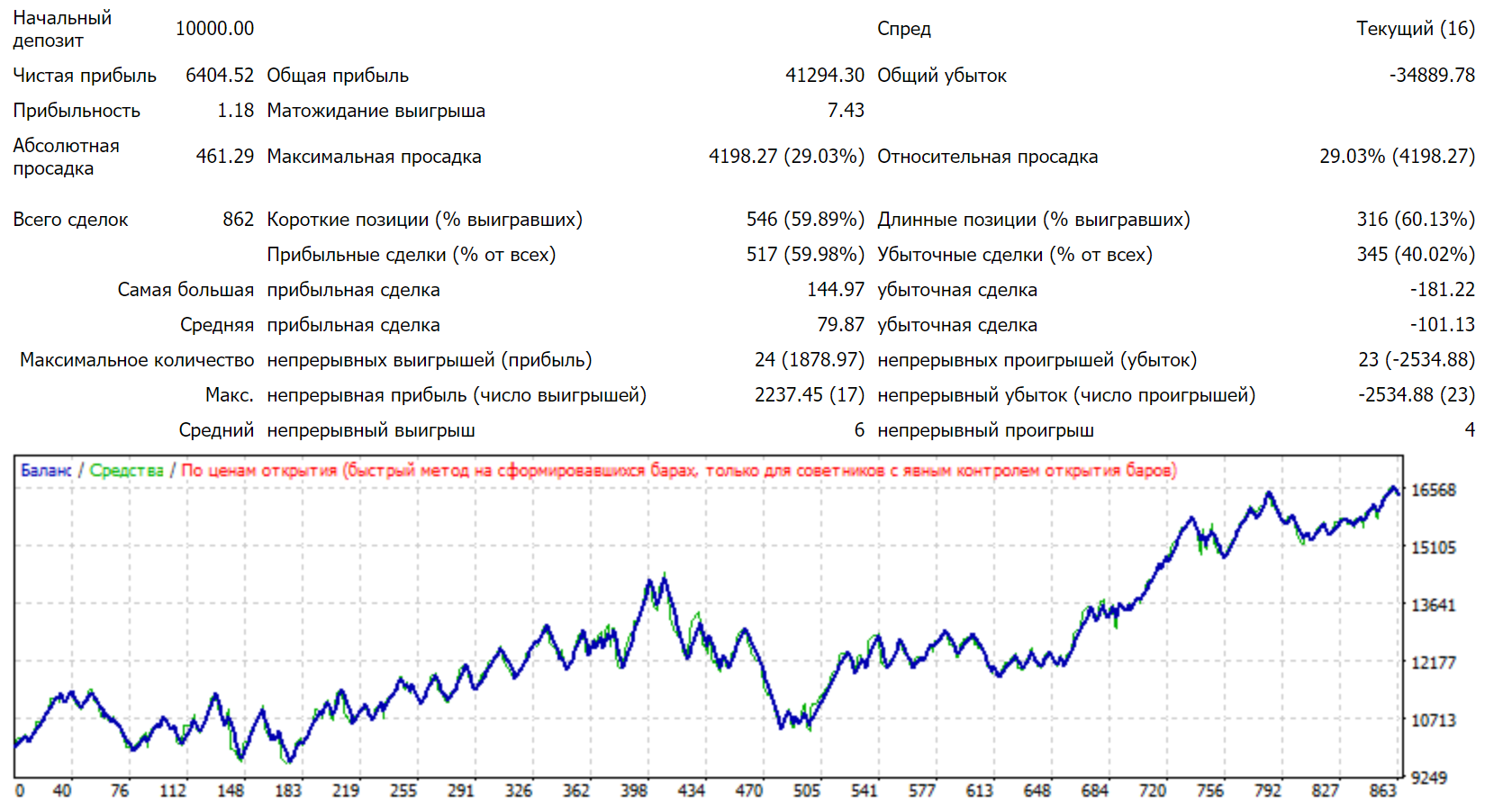

USDCAD

Исходный тест:

Без пропуска сделок прибыль составила бы 6404 доллара. Всего сделок – 862.

Пропуск 15% сделок:

Средний разброс от 4 000 до 6 500 долларов. Максимальный – от 1 800 до 8 300.

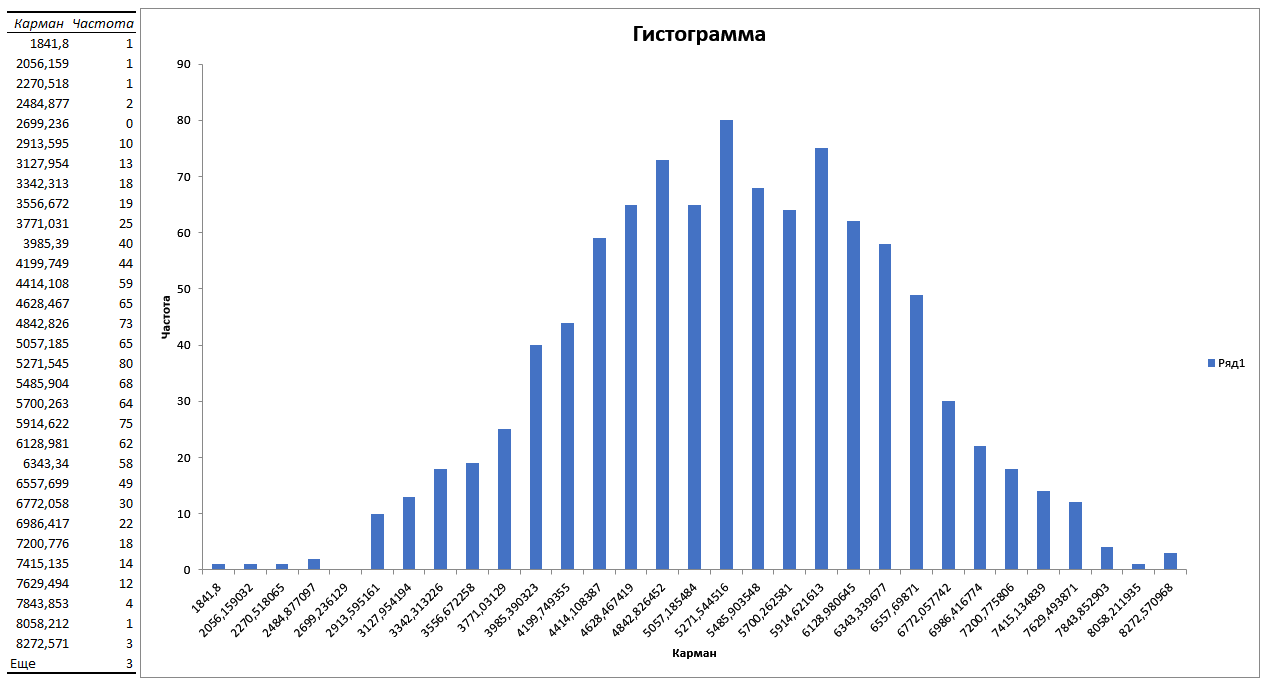

Пропуск половины сделок:

Средний разброс от 800 до 3 800 долларов. Максимальный – от -1 500 до 5 400.

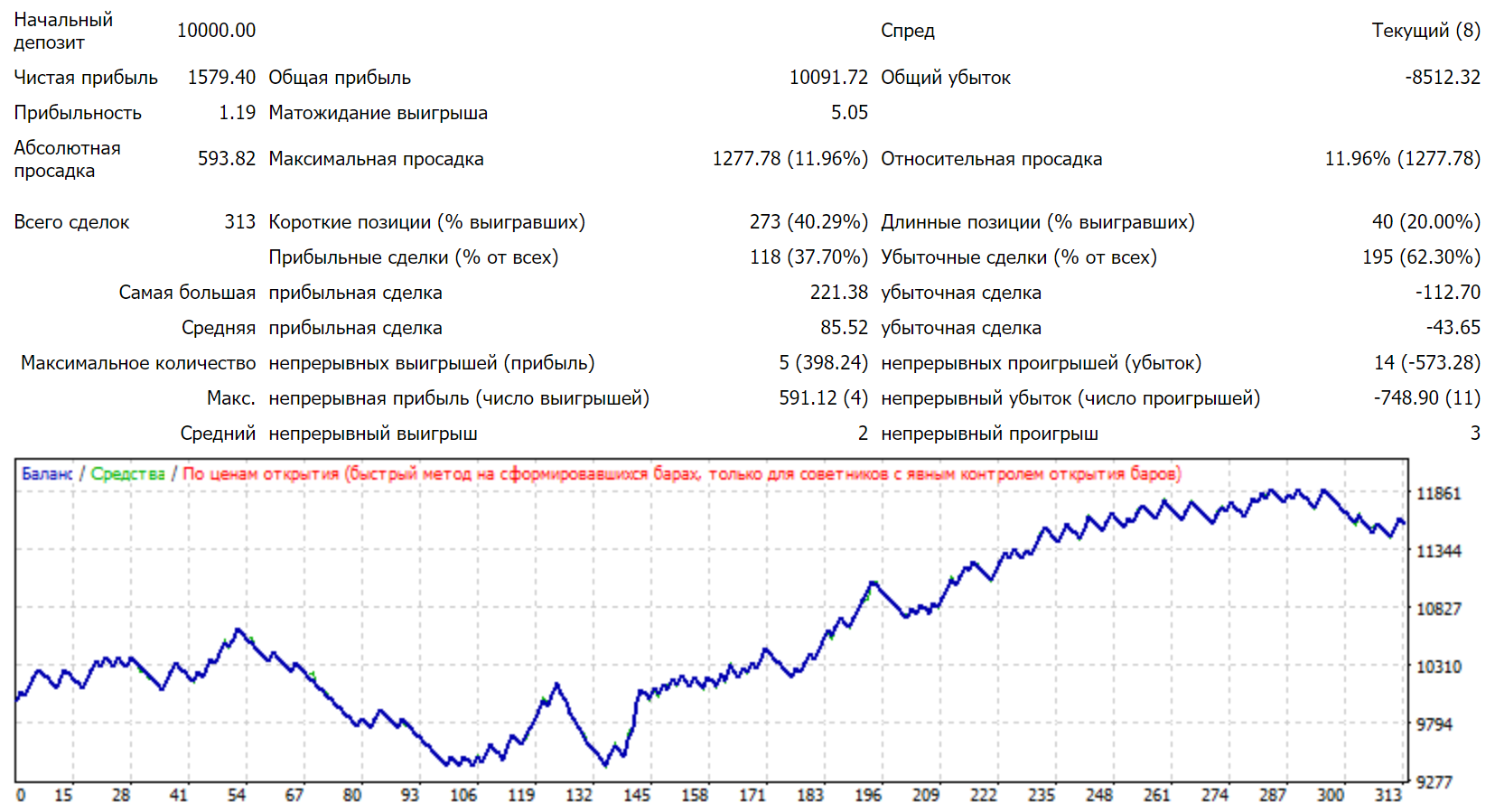

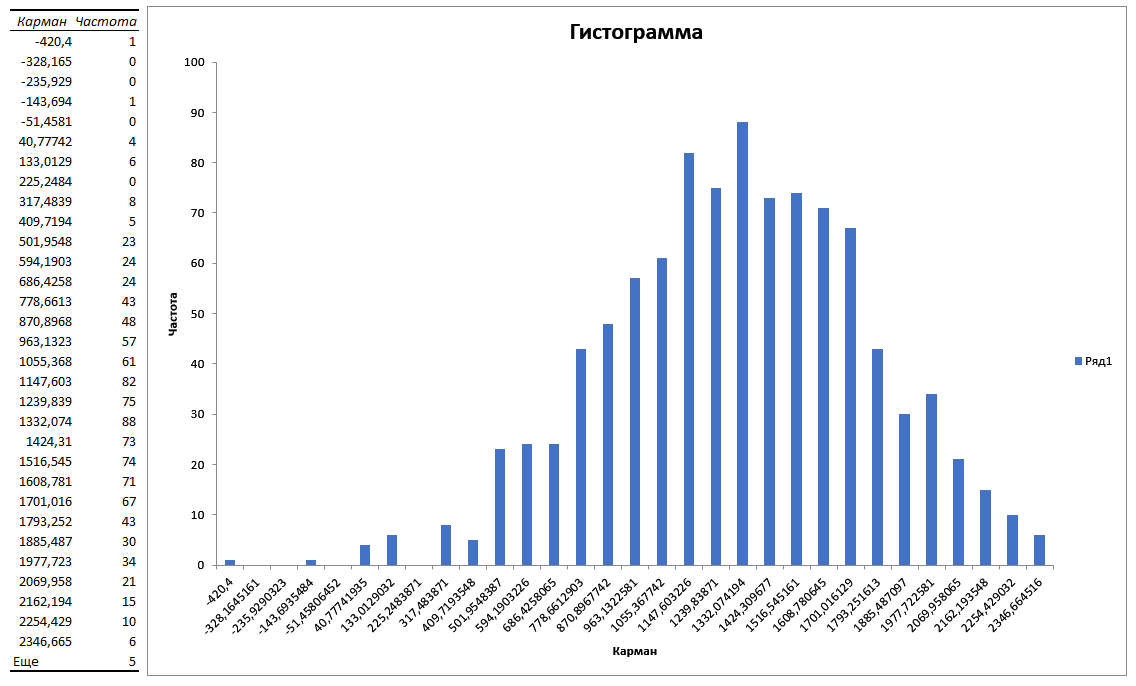

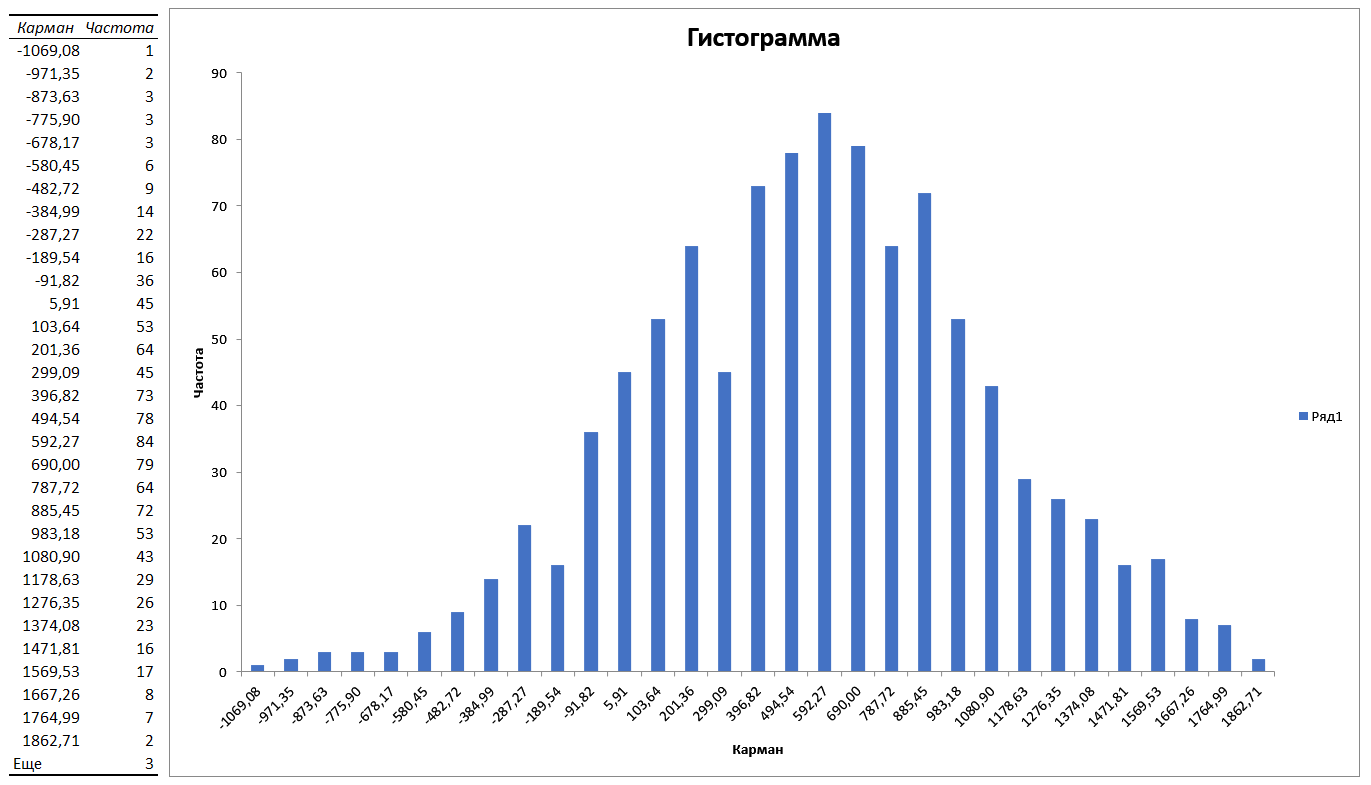

AUDUSD

Исходный тест:

Без пропуска сделок прибыль составила бы 1579 долларов. Всего сделок – 313.

Пропуск 15% сделок:

Средний разброс от 800 до 1 800 долларов. Максимальный – от -400 до 2 400.

Пропуск половины сделок:

Средний разброс от 0 до 1 100 долларов. Максимальный – от -1 000 до 1 800.

Выводы

Итак, мы протестировали основные валютные пары и построили диаграммы распределения прибылей при случайном пропуске примерно 15% сделок, а также при пропуске 50% сделок.

По диаграммам хорошо видно, что пропуск 15% сделок не приносит значительного урона счету. Средний разброс распределений доходностей в 70% случаев для всех валютных пар находился в пределах положительных значений. При этом максимальный разброс при пропуске 15% сделок находился в отрицательной зоне доходности:

- для GBPUSD в 8 случаях из 1 000 или вероятность 0,8%;

- для USDJPY в 1 случае из 1 000 или вероятность 0,1%;

- для AUDUSD в 2 случаях из 1 000 или вероятность 0,2%.

Остальные пары находились в пределах положительной доходности. Соответственно, если вы пропустили 15% сигналов своей стратегии, то вероятность того, что это приведет к серьезным негативным последствиям, очень мала. Поэтому не корите себя, если проспали сигнал или были в это время заняты чем-то другим.

Что касается пропуска половины сигналов, то тут уже все не так радужно. Полученный минус на счете при пропуске половины сделок находится в отрицательной зоне доходности:

- для USDCHF в 8 случаях из 1 000 или вероятность 0,8%;

- для GBPUSD в 212 случаях из 1 000 или вероятность 21,2%;

- для EURUSD в 28 случаях из 1 000 или вероятность 2,8%;

- для USDJPY в 145 случаях из 1 000 или вероятность 14,5%;

- для USDCAD в 52 случаях из 1 000 или вероятность 5,2%;

- для AUDUSD в 115 случаях из 1 000 или вероятность 11,5%.

То есть все валютные пары в тесте показали довольно высокую вероятность получения отрицательной доходности при пропуске половины сделок. Поэтому пропускать слишком много сделок – так себе идея)

Проведенный мной тест выявил высокую вероятность значительного ухудшения характеристик торговой системы при пропуске большого количества сделок. Причем, чем больше сделок пропущено, тем больше вероятность получить по итогам торговли убыток на счете.

Отсюда следует, что при тестировании на исторических данных ручной торговой системы стоит очень внимательно относиться ко времени входа и учитывать свою физиологию. Например, маловероятно, что вы будете торговать круглые сутки все дни напролет. Кроме того, подозреваю, что в определенное время вы будете принимать пищу и заниматься другими не менее важными делами. Поэтому при тестировании стоит учитывать наиболее вероятное время вашего нахождения у монитора.

На этом все, всем пока!

С уважением, Дмитрий аkа Silentspec

Tlap.com

Топ Брокеров 2025 по версии TLAP

Центовые счета

Быстрый ввод и вывод

Платформа CopyFx для копирования сигналов

Отличное исполнение

На рынке с 1998 года

Низкие спреды

Быстрый ввод и вывод

Хорошее исполнение

Множество способов пополнения

С 2007 года на рынке

Счета Zero с нулевыми спредами

Система Копи-трейдинга

Хорошее исполнение

Более 500 торговых инструментов

Комиссия на пополнение 0%

Лицензия ЦБ РФ

Удобный ввод и вывод средств

Подходит для крупных трейдеров

Крупнейший форекс дилер в России

Компания – налоговый агент, выплата налогов без участия клиента

Торговля через MetaTrader 5

Форекс, фондовые индексы и нефть

Низкие спреды

Хорошее исполнение

Подходит для торговли советниками

Торговля криптовалютами

Центовые счета со стартовым лотом 0.01

Система копирования сделок Share4You

Низкие спреды

Подходит для новичков

Лучшие на рынке условия для работы с сеточниками и мартингейлом

Исполнение без вмешательства дилинга

Низкие спреды

Трейдинг Forex, CFD и Crypto

Полная прозрачность работы

Множество представительств компании, в том числе в Великобритании

На рынке с 2006 года

| ||

| ||

| ||

| ||

| ||

| ||

|