Здравствуйте, коллеги форекс-трейдеры!

Основная задача трейдинга сводится к поиску и созданию торговой системы с высоким винрейтом – средним количеством сделок, закрытых в плюс. И эта задача оказывается нерешаемой для большинства трейдеров, несмотря на множество инструментов теханализа и огромное количество индикаторов.

Большую помощь в этом нелегком деле дают валютным спекулянтам анализы отчетов СОТ и сентимента (настроений толпы). Однако эти методы не идеальны и имеют некоторые недостатки. В сегодняшнем материале мы рассмотрим проблемы, которые могут быть у данных с биржи CME, и способы их решения.

В чем проблема?

Одна из причин безрезультатных поисков грааля – неработающие стратегии или теоретические принципы анализа и рыночного прогноза. Трейдерам часто рассказывают про фундаментальную вечность теории, но это касается далеко не всех направлений, и причина тому – новые виды инструментов, меняющих принципы трейдинга.

Так произошло с прогнозами на основе рыночных настроений (sentiment): некоторые брокеры выдают их за уникальный инструмент инсайда, вводят платные подписки на эти сигналы или продают программное обеспечение. Несмотря на это, показания различных индикаторов сантимента строятся на данных по реальным позициям, точность их невелика, но они по-прежнему изучаются в теории и существуют на практике во многих сервисах и терминалах.

Причина популярности индикаторов Sentiment

Первооткрывателями стратегии анализа рыночных настроений стали инсайдеры. Покупая информацию у брокеров по позициям крупных игроков, можно было без всяких индикаторов и анализа зарабатывать деньги, повторяя их движения. Это был самый легкий заработок, за который сейчас полагается штраф или тюремный срок.

С развитием законодательного регулирования такая информация попала под запрет. Институциональные инвесторы тоже приняли меры, работая через посредников маркет-мейкеров, размещающих заказы через сеть брокеров, и растягивая по времени вход.

Однако, как бы ни скрывали свои действия крупные игроки, особенности закона о прозрачной торговле на рынке деривативов выдали их позиции. Ларри Уильямс был одним из первых трейдеров, открывших миру принципы анализа отчетов COT.

На нашем сайте кратко описан этот индикатор, работающий по данным Комиссии CFTC, наблюдающей в США за рынком деривативов. Крупные инвестиционные компании и брокерские дома раскрывают еженедельно объем открытых позиций по каждому инструменту, в том числе по валютным фьючерсам и опционам.

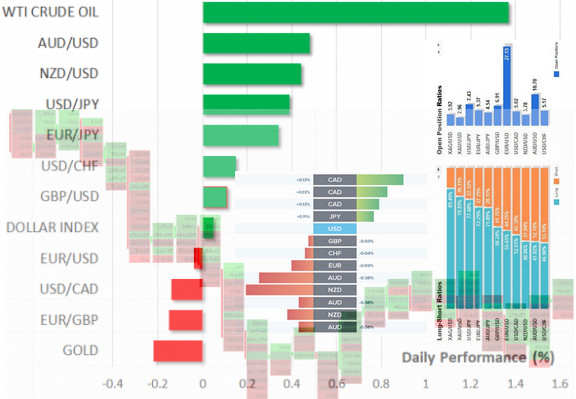

Это и есть Sentiment: лонги крупных игроков логично укажут на их желание покупать евро, а шорты – на стремление продавать европейскую валюту.

Идея анализа выходных данных от бирж вызвала высокий спрос у трейдеров, желающих иметь индикаторы, показывающие направление торговли методом выборочного вычисления большинства крупных трейдеров, уже вошедших в рынок, то есть «проголосовавших реальными деньгами» за выбранное направление.

К отчетам COT добавились различные вариации на тему отображения данных ленты сделок, аналитики отложенных ордеров из Книги заявок бирж, позиций клиентов крупных брокеров, объемов потоков капиталов в фонды ETF по странам, валютам, деривативам и множество других показателей реальных вложений.

На сантименте возник отдельный бизнес: индикаторы продавались по платной подписке, создавались отдельные программы или данные встраивались в терминалы, принадлежащие определенным брокерам и разработчикам.

Продажа индикаторов типа Sentiment продолжается и в настоящее время, но на нашем сайте все эти данные предоставляются бесплатно. Важно понимать, что это простой поток статистики позиций, и он не работает по причинам, которые подробно разобраны в этой статье.

Что не так с данными от CME?

Беглый взгляд на отчеты COT доказывает правоту постулатов Ларри Уильямса – линия крупных Large Speculators следует за трендом, позиции Commercials ему противоположны, а мелких игроков можно не брать в расчет.

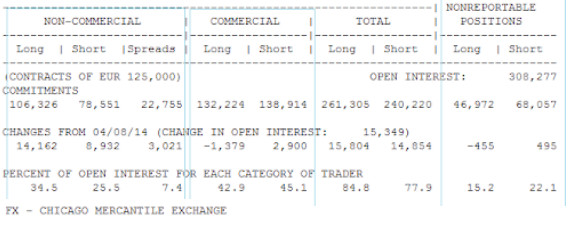

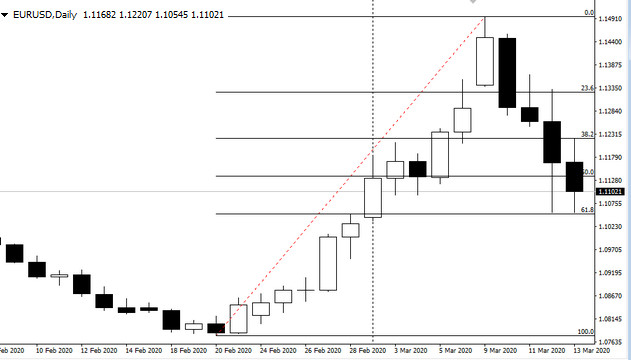

Давайте обратим внимание на показатели институциональных инвесторов и спекулянтов по EURUSD, вспомнив перед этим фундаментальную картину, что сложилась к концу февраля 2020 года.

Обнаруженный в последний день декабря коронавирус вышел на тот момент за границы Китая, начав поражать страну за страной. У нас на сайте была статья, заранее прогнозирующая развитие пандемии и падение фондовых рынков. Обвал акций мог отразиться на валютном рынке Форекс и конкретно евро только в случае снижения ставки ФРС.

Об этом заранее знали банки JP Morgan и Goldman Sachs, была даже статья в Reuters о том, что ФРС проведет экстренное заседание и снизит ставку (что в итоге и произошло). Что же делали Large Speculators? Они продавали в убыток все две недели непрерывного роста сильно перекупленную до этого пару EURUSD. То же самое делали спекулянты, активно хеджируя позиции не в ту сторону.

Трудно предположить, что они не читали газету Reuters или не знали о ставке. Трейдеры, следящие за отчетами COT, могли упустить 530 пунктов прибыли.

Почему сигналы так запаздывают, в чем неправ Ларри Уильямс? Методика анализа отчетов возникла в 1977 году, когда только появились опционы. Она работала до 1990 года, но после дала сбой, когда появились сложные стратегии хеджа, использующие набор одновременно проданных и купленных разных видов опционов и фьючерсов.

Проблема в том, что в отчетах COT не учитывается направление опциона и фьючерса. В приведенном выше примере крупные игроки могли удерживать позы шорт по фьючерсам, но одновременно активно покупать опционы Call, чтобы хеджировать риск разворота рынка. Однако подобные сделки будут отражаться как общее увеличение позиции.

Чем заменить анализ отчетов COT на рынке Форекс?

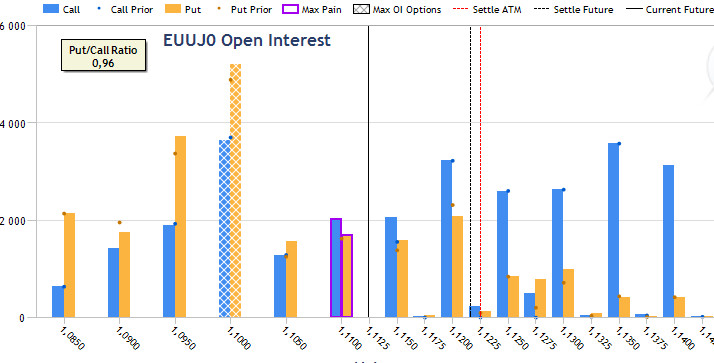

Учитывая специфику еженедельного отчета, по ним работают трейдеры, удерживающие долгосрочные позиции. Данные COT, безусловно, указывают на направление тренда, но точки разворота или противоположные входы может дать анализ Открытого Интереса валютных опционов CME.

На картинке видно, как стоимость фьючерса евро превысила зону максимального ОИ, точно предсказав коррекцию, которая развивается на Форекс в текущий момент. Подобным образом можно было прогнозировать «февральское дно» и отскок EURUSD. Методика работы по уровням Открытого Интереса описана в отдельной статье нашего сайта.

Объем реальных сделок как сентимент на рынке Форекс

Аналитики предложили вычислить настроение крупных спекулянтов на рынке Форекс путем «разбора» объемов торгов на каждом ценовом уровне валютной пары. Это позволяет увидеть лента всех сделок, транслируемая чикагской биржей CME.

CME Group более полувека показывает лидирующие объемы торгов по различным видам деривативов, в том числе по валютным фьючерсам. Данные по их торгам после предварительной обработки транслирует ряд торговых терминалов (TraidingView, IB, ATAS, Ninja и т.д.).

Трейдер задает период, на котором индикатор профиля суммирует историю ленты сделок по каждому ценовому уровню, где проходит пороговый объем сделок. Полученные уровни накладываются на график в виде горизонтальной гистограммы. Длина ее столбиков наглядно показывает «силу уровня» поддержки или сопротивления.

Считается, что крупные трейдеры проводят сделки большого объема только по цене актива, которая кажется им подходящей для набора позиции. Трейдер, выставивший ордер в той же зоне, сможет поучаствовать в будущем тренде с самого начала или взять спекулятивный коррекционный отскок.

Более подробно стратегия описана в статье на нашем сайте, там же размещены ссылки и индикатор профиля для Metatrader.

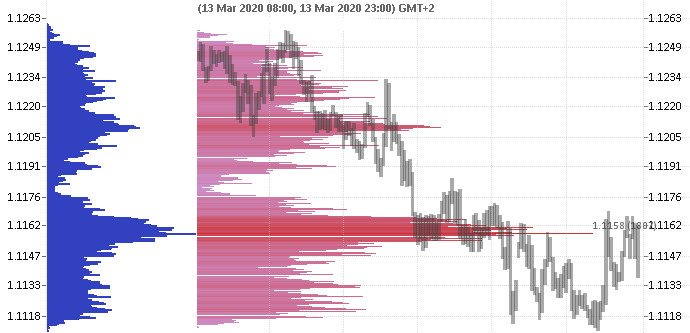

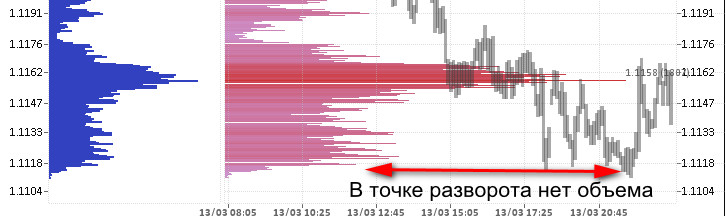

В реальности падающий тренд пробивает эти уровни, не давая очевидного преимущества перед обычным графическим анализом. Более того, глобальные развороты трендов проходят в зонах с минимальным объемом горизонтальных торгов. Этот факт рушит теорию, по которой именно серия крупных сделок разворачивает курс валютной пары.

Длина горизонтальной гистограммы определяется длительностью флэта. Там, где произошло резкое падение с разворотом тренда, никогда не будет сигнала гистограммы. Иногда трейдеры совмещают два разных периода расчета профиля рынка, полагая, что «глубокое прошлое» предскажет зоны разворота, но это тоже не работает.

Причина в том, что зоны проторговки интересовали крупных покупателей и продавцов только в момент сделки. Возврат котировок назад означает изменение ситуации, которое вовсе не говорит о том, что крупные трейдеры будут вновь входить в рынок по той же цене, скорее наоборот.

Если они ранее покупали или продавали на этих уровнях, то только с целью получить прибыль в тренде. Возврат котировок к точке входа указывает на то, что что-то пошло не так или набранные ранее объемы, отмеченные гистограммами, разобраны где-то выше или ниже.

Если сравнивать недавнюю ситуацию резкого взлета и отката EURUSD, то вторая неделя кризиса 2020 года доказывает более эффективную работу уровней Фибоначчи. Гистограмма профиля рынка не смогла определить точку разворота, которая в точности совпала с уровнем 61,8%.

Позиции инвестиционных банков на рынке Форекс

Самый прямой способ понять сантимент крупных игроков на рынке Форекс – точно узнать позиции инвестиционных банков. Такая информация попадается в Интернете и несколько лет публиковалась на нашем сайте в ежедневных прогнозах.

Два года статистики, собранной по 15 крупнейшим мировым банкам, позволили подвести итог стратегии следования за инсайдерами. Он достаточно неутешителен: трейдеру придется поверить, что 35% глобальных финансовых игроков постоянно сливают деньги на рынке Форекс!

Напрашивается вывод, что лучшая стратегия – следовать за лидерами представленного выше списка, но в 2020 году Morgan Stanley слил 680 пунктов только в начале года. Вероятно, в списке банков происходит постоянная ротация: “сливаторы” на несколько лет оказываются в списке прибыльно торгующих банков и наоборот. Это происходит по причине более сложной стратегии, проводимой финансовыми институтами в интересах клиентов, собственных позиций и комбинированной одновременной торговли на рынках ценных бумаг (акций, бондов), фьючерсов и товаров.

Возможно, трейдеру повезет, и он сможет несколько лет следовать за прибыльными ордерами Morgan Stanley или Nomura, но что будет, когда изменится ситуация? Когда трейдер поймет, что банк сливает, если у каждого из этого списка есть как положительные, так и отрицательные сделки?

Заключение

Различные идеи анализа стейтментов не дают трейдеру преимущества в торгах по причинам широкой специализации и сложных схем хеджирования, применяемых хедж-фондами и банками. Реальные объемы прямых покупок или продаж в валютных парах крупных клиентов тоже появляются на рынке мелкими лотами, реализуемыми через маркет-мейкеров.

Анализ рыночных настроений с точки зрения общих позиций также неэффективен: «толпа» покупает на максимумах и продает на минимумах или с опозданием участвует в тренде. Не стоит гнаться за инсайдом – он уже заложен в цене и прозрачно читается, если трейдер владеет знаниями Price Action.

С уважением, Иван Петров

Tlap.com

Топ Брокеров 2025 по версии TLAP

Центовые счета

Быстрый ввод и вывод

Платформа CopyFx для копирования сигналов

Отличное исполнение

На рынке с 1998 года

Низкие спреды

Быстрый ввод и вывод

Хорошее исполнение

Множество способов пополнения

С 2007 года на рынке

Счета Zero с нулевыми спредами

Система Копи-трейдинга

Хорошее исполнение

Более 500 торговых инструментов

Комиссия на пополнение 0%

Лицензия ЦБ РФ

Удобный ввод и вывод средств

Подходит для крупных трейдеров

Крупнейший форекс дилер в России

Компания – налоговый агент, выплата налогов без участия клиента

Торговля через MetaTrader 5

Форекс, фондовые индексы и нефть

Низкие спреды

Хорошее исполнение

Подходит для торговли советниками

Торговля криптовалютами

Центовые счета со стартовым лотом 0.01

Система копирования сделок Share4You

Низкие спреды

Подходит для новичков

Лучшие на рынке условия для работы с сеточниками и мартингейлом

Исполнение без вмешательства дилинга

Низкие спреды

Трейдинг Forex, CFD и Crypto

Полная прозрачность работы

Множество представительств компании, в том числе в Великобритании

На рынке с 2006 года

| ||

| ||

| ||

| ||

| ||

| ||

|