Здравствуйте, коллеги-трейдеры и читатели, неравнодушные к теме трейдинга на рынке Форекс! После выхода статьи про Открытый Интерес на валютных опционах и фьючерсах, где была описана стратегия торговли по анализу объемов позиций в деривативах, в комментариях возник вопрос по поводу маржинальных зон.

Тактика интересна тем, что основана на реальных данных и особенностях рынка валютных фьючерсов. Она совмещает два способа торговли – на основе краткосрочного и среднесрочного анализа уровней сопротивления/поддержки и «пробоя». Последний термин уникален, как и тактика торговли, определяющая «зоны наименьшего сопротивления тренду».

В статье представлен альтернативный материал, без пересечений с изложенными в интернете стратегиями использования маржинальных зон. Построение и работа уровней обоснована с точки зрения торговцев валютными опционами на Чикагской бирже CME.

Чикаго – центр «валютного притяжения» или роль CME на Форекс

Рынок Форекс децентрализован, общая межбанковская платформа регистрирует и распределяет сделки институциональных клиентов. Площадка предназначена для обмена крупных сумм валют, объемы единичных сделок составляют миллионы долларов. В основном, на ней торгуют юридические лица, частный клиент может попасть на Форекс через посредничество банка, где за минимальный лот нужно выложить от $100 тыс., при этом сделки проходят с минимальным плечом.

Биржи берут гораздо меньший маржинальный залог, позволяющий выводить на рынки лоты по $100 тысяч, оставив лишь несколько процентов от их стоимости.

Такие позиции не могут попасть на межбанковский рынок Форекс, в отличие от стотысячных сделок клиентов банков, где размер плеча покрывается реальными деньгами финансовой организации. Биржа этого попросту не делает, торгуя «внутри себя» производными инструментами, заменяющими валюту.

До появления Форекс-брокеров первые валютные спекуляции происходили внутри биржевых площадок в виде торговли фьючерсами, механизм оборота этих производных инструментов описан в статье про Открытый Интерес и ванильные опционы.

На сегодняшний день валютные деривативы присутствуют почти на любой национальной бирже, но международным центром торгов считается Чикагская биржа CME, обороты которой доходят до $90 млрд. в день (фьючерсы + опционы).

Учитывая, что большинство контрактов – поставочные, предусматривающие реальное погашение валютой по окончанию срока действия дериватива (экспирации), получается, что биржа Чикаго под обеспечение и страховку торгов скупает и продает до 30% от общего оборота международного рынка Форекс.

Такая статистика позволяет трейдерам использовать различные открытые данные Чикагской биржи по валютным позициям для анализа и прогноза будущих трендов, в частности, статистику по марже.

Особенности валютной маржи на фьючерсы биржи CME

Каждый форекс-трейдер знает, что размер маржинального залога зависит от плеча на рынке Форекс; если выбран размер 1 к 100, брокер удерживает 1% от открытого размера лота. В случае переноса позиции «через ночь» трейдер может потерять деньги (или заработать) на свопе.

Чикагская биржа работает в режиме двойного исчисления маржинального залога, понижая гарантийное обеспечение за фьючерсный контракт на время работы американских площадок и увеличивая в 4 раза по среднесрочной открытой позиции.

Такой режим позволяет избежать рисков дефолта в момент, когда площадки закрыты, и значит, отключен клиринг. Это процесс отслеживания и покрытия реальной валютой выписанных контрактов в шорт и лонг, а также принудительное закрытие фьючерсов по стоп-ауту.

На бирже оно выглядит несколько иначе, чем у брокера Форекс, – сначала трейдер получает маржин-колл – требование добавить средства на счет, а если условия не выполнены, контракты закрываются на следующем открытии сессии.

Что такое маржинальные зоны рынка Форекс?

Маржинальными зонами на Форекс называются уровни маржин-колл, установленные по краткосрочным (внутридневным) и среднесрочным требованиям биржи CME, которые относятся к позициям, переносимым через день.

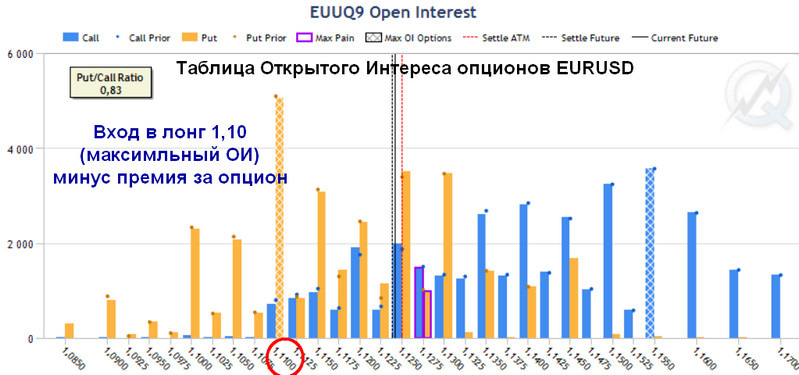

Они рассчитываются в пунктах по каждой из 10 торгуемых валютных пар на чикагской площадке. Лучше выбирать те пары, на которые есть опционы, – это вопрос ликвидности инструментов и возможность добавить дополнительные фильтры в стратегию. Речь идет о страйках, описанных в статье про ванильные опционы, где расположен максимальный ОИ.

Значение маржи берется из спецификации фьючерсов ежедневно, сумма залога незначительно «плавает», более серьезные изменения гарантийного обеспечения могут указывать на:

- Грядущие праздники, когда биржи закрыты;

- Экономический кризис – «планки» маржи растут из-за предполагаемой будущей волатильности торгов, биржа стремится избежать большого количества маржин-коллов.

Где смотреть и как рассчитать маржинальную зону валютной пары?

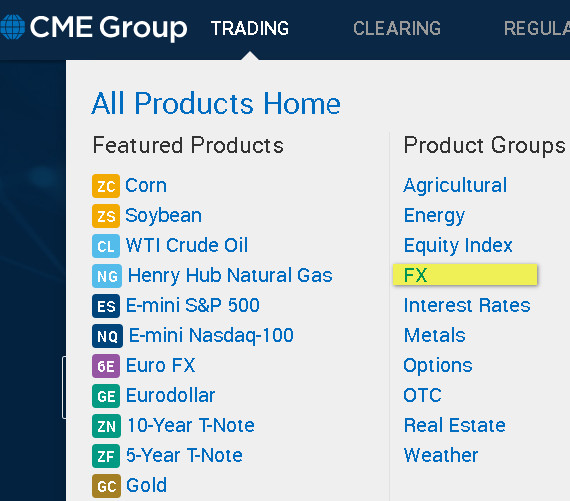

Найти маржинальные уровни поможет спецификация фьючерсов на сайте биржи CME, в разделе «Трейдинг», секция «FX».

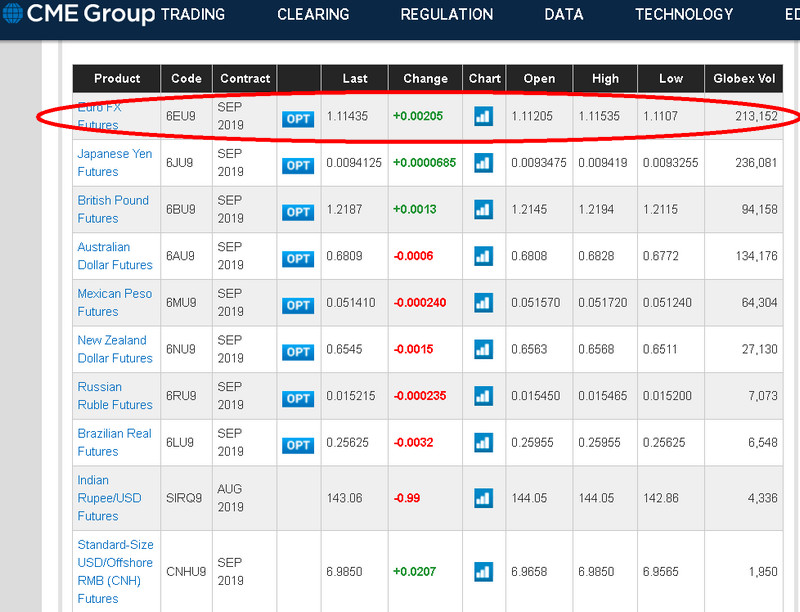

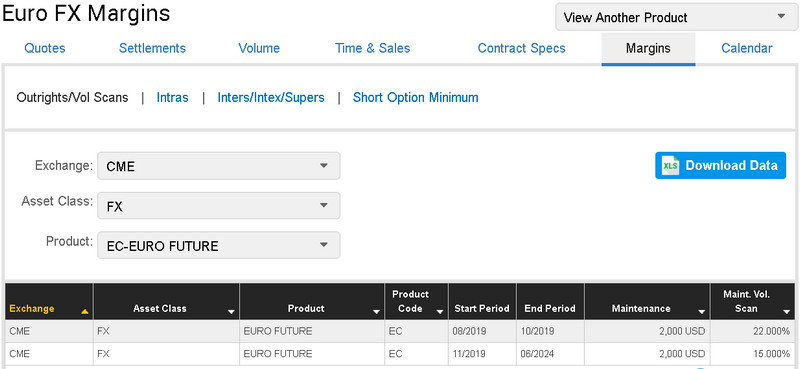

В открывшейся таблице выбираем интересующую нас валютную пару, например, Euro FX, соответствующую тикеру EURUSD. Все фьючерсы по умолчанию имеют основание в виде доллара USD, поэтому традиционно перевернутые пары Форекс записаны здесь в прямой котировке – JPYUSD, CHFUSD и т.д.

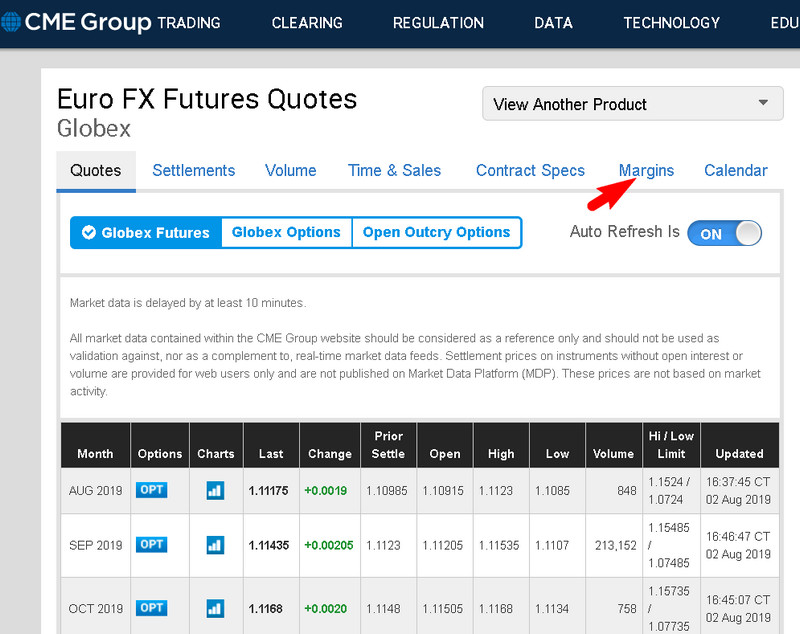

Здесь можно узнать подробности спецификации контрактов, маржа «спрятана» под опцией «Margins»:

Открываем ее и видим, что за право торговать один фьючерс среднесрочно надо заплатить $2000.

Именно до этого размера биржа поднимает гарантийное обеспечение в конце сессии (2 часа ночи по МСК). Трейдер получает маржин-колл с требованием закрыть задолженность до начала следующих торгов. Если нехватка средств критическая, текущие позиции или часть их будут закрыты по условиям стоп-аута.

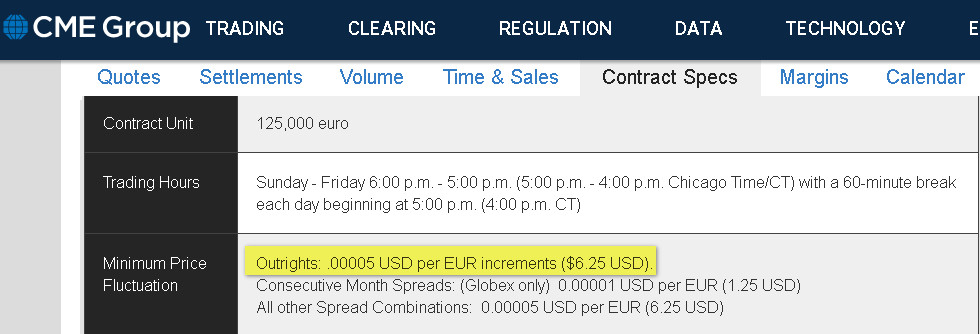

Опция меню (2) спецификации контрактов позволит рассчитать стоимость пунктов полного маржинального покрытия. Половина пункта оценивается биржей в $6,25, следовательно, 1 пипс = $12,5. Разделив полное гарантийное обеспечение (в нашем случае $2000) на это число, получим 160 пунктов.

Это наш среднесрочный уровень сопротивления и поддержки, определяющий параметры максимального уровня изменения курса валютной пары. На нем располагаются контртрендовые ордера Sell Limit/Buy Limit, дающие возможность заработать на откате или развороте котировок.

Ежедневно трейдер работает отложенными ордерами Buy Stop/Sell Stop по уровням «пробоя», по границам пониженного гарантийного обеспечения, уменьшенного в 4 раза, т.е. равное в нашем случае 40 пп.

Как правильно строить на графике маржинальные зоны Форекс?

Как уже было сказано выше, маржинальные требования для фьючерсов валюты, торгуемых на чикагской площадке, примерно всегда одинаковы и варьируются в пределах 10%. Эти интервалы наносятся на график пары после определения среднесрочного уровня сопротивления/поддержки. Он получился равным 160 пп, для отображения толщины зоны надо прибавить +16пп.

Уровни располагаются симметрично, сверху и снизу, точкой отсчета служит начало экспирации фьючерса – каждый третий понедельник месяца. Она же является границей отмены действия предыдущих уровней.

Размерность зоны зависит от волатильности рынка, в кризисных условиях диапазоны расширяются вслед за ростом гарантийного обеспечения. Биржа страхует позиции трейдера и свои обеспечительные фонды от дефолта.

Правила построения среднесрочных маржинальных зон

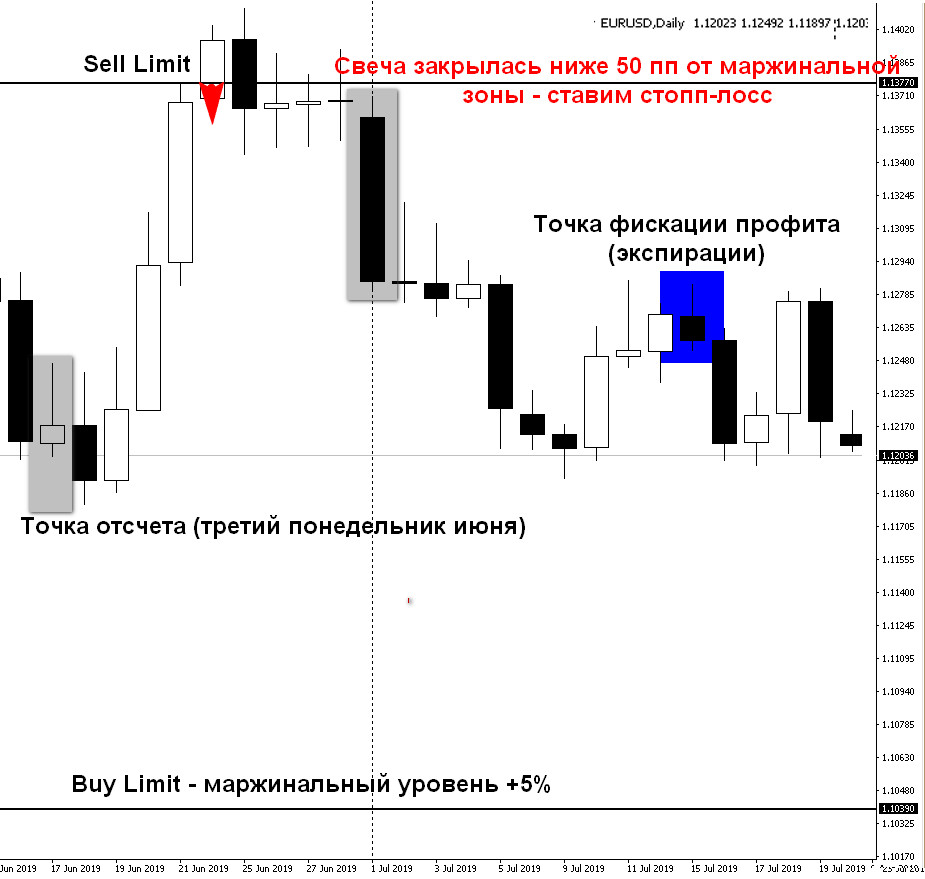

1. Среднесрочные маржинальные зоны строятся раз в месяц, точка отсчета – каждый третий понедельник месяца (цена открытия дневной свечи), так как перед этим, в пятницу, заканчивается действие предыдущего ежемесячного фьючерсного контракта.

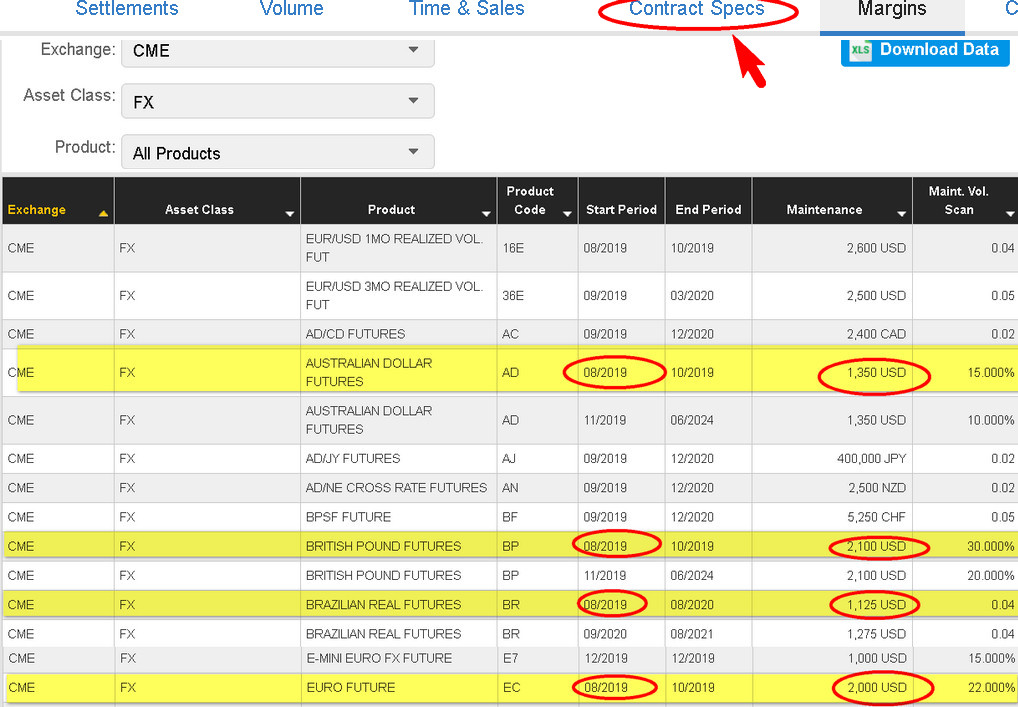

2. Заходим по ссылке на сайт CME, выставляем в настройках открывшейся таблицы биржу CME, ниже в окне – секцию FX, и выбираем из списка валютных фьючерсов интересующую нас пару или выставляем “All Products”, чтобы отобразить весь список валют.

Обращаем внимание только на строки с названием валюты + future (euro future, canadian dollar futures и т.д.). Выбираем ближайшие фьючерсы по дате исполнения, в данном случае 08/2019.

3. После уточнения размера маржи узнаем стоимость пункта (спреда) и производим расчеты маржинальной зоны, как это было показано выше.

4. Прибавляем 10% к полученному результату, отложив уровни симметрично точке отсчета.

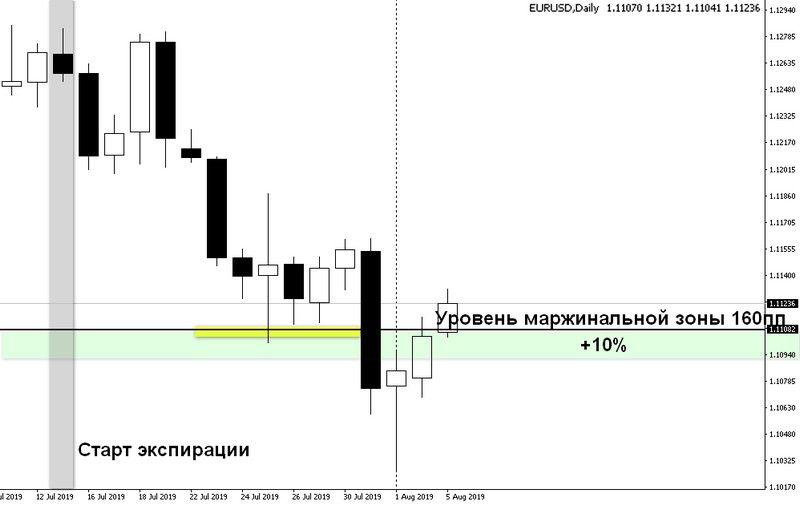

На момент написания статьи маржа EURUSD равна 160 пп + 16пп (10%), точка отсчета зон – 15-е июля.

Несмотря на статичность маржинальной зоны, она может корректироваться при росте волатильности торгов. Например, на пике падения курса евро в 2014 году гарантийное обеспечение превысило 180 пп.

График с недельными свечами показывает отработку сигналов среднесрочных сопротивлений и поддержек в критической ситуации. Трейдер успевает закрыть позицию на отскоке даже в условиях кризиса.

Как видно из графика, такая долгосрочная торговля позволила бы войти в начале тренда и удерживать сделку, переставляя стоп на верхние уровни сопротивления маржинальных зон.

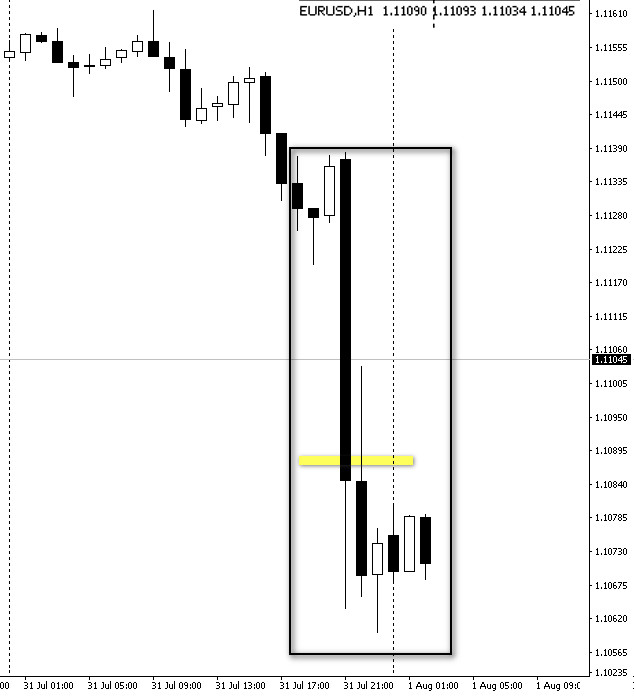

Правила построения внутридневных маржинальных уровней

- Точка построения внутридневных пробойных зон совпадает с открытием бирже CME. Начиная с марта, в летний период времени она работает с 18-00 до 2-00 по МСК, после наступления последнего воскресенья октября с 19-00 МСК;

- Точное количество пунктов считается, как среднесрочная маржа (определенная по правилу, описанному выше), деленная на 4;

- Уровни откладываются симметрично вверх и вниз от цены открытия первой часовой свечи, совпадающей с началом работы чикагской биржи.

В примере с парой EURUSD после старта торгов в 18-00 откладываем 40 пунктов ниже и выше начала свечи.

Если котировки пробивают эту зону, то в 80% случаев они продолжат тренд дальше, дав трейдеру достаточный «запас хода» для установки стоп-лосса.

Как работают маржинальные зоны на Форекс?

Статистика средних значений Открытого Интереса, т.е. удерживаемых позиций в валютных фьючерсах, выглядит так же, как у многих других инструментов, – в виде колокола. Деривативы доступны за три месяца до окончания срока действия, но наибольшее количество входов происходит за месяц до экспирации.

Этим соображением обоснован выбор точки отсчета среднесрочного уровня, трейдерам нет необходимости выбирать точно цену покупки или продажи, позиция хеджируется с помощью покупки опционов. Они подбираются «по краям» гарантийного обеспечения, такой выбор определяет «копеечную» стоимость опционного контракта.

В силу специфики стратегии фьючерс «покрыт» большим количеством опционов. Это поставочные контракты, которые конвертируются во фьючерсы на момент экспирации.

При приближении курса валют к любой из среднесрочных зон трейдер может покрыть избыток опционов новыми фьючерсами, взятыми в контртренд, не заботясь о стопах. В момент экспирации позиции взаимозачтутся, а полученная до этого прибыль опционных контрактов покроет убытки по новым фьючерсам.

Покупка/продажа фьючерсов «сбивает» курс на среднесрочных маржинальных зонах, новые позиции неуязвимы, так как не имеют стопов, поэтому наплыв контртрендовых сделок трудно задеть импульсом.

Внутри дня иная ситуация: из-за высоких комиссионных издержек и малого времени торгов трейдерам выгодно продавать, а не покупать опционы. Такая позиция несет риски «безграничных» убытков, но для этого котировки должны преодолеть за 8 рабочих часов 40 пунктов, что бывает достаточно редко. Когда это случается, трейдерам приходиться срочно выходить из позиций, «кроясь по рынку».

Специфика опционов такова, что их сложно закрыть по причине нелинейного изменения цены предложения и спроса. Быстрее и проще приобрести фьючерс, только в этом случае он будет покупаться или продаваться в сторону тренда.

Стратегия торговли по маржинальным уровням

Платформа: любая

Валютные пары: EURUSD, GBPUSD, USDCHF, USDJPY, AUDUSD, NZDUSD, USDCAD

Таймфрейм: H1, D1

Время торговли: среднесрочный вариант – любое; краткосрочный – американская сессия

Рекомендуемые брокеры: Alpari, RoboForex, AMarkets

Правила для среднесрочной стратегии

Определяем и отмечаем среднесрочные маржинальные зоны, как описано выше, откладывая уровни выше и ниже цены открытия третьего понедельника календарного месяца. Выставляем отложенные ордера Sell limit и Buy Limit в середине границы зоны, прибавив 5% к маржинальному уровню.

В дальнейшем корректировка положения ордеров может быть только в случае изменения стоимости маржи. Уточнить ее размер можно после открытия чикагской биржи в 18-00 МСК (зимой в 19-00) на сайте площадки.

Стоп-лосс устанавливаем равным 100 пп, переставляя в безубыток после положительного закрытия дневной свечи, отскочившей от маржинального уровня на 50 пунктов и более. Тейк-профит отсутствует, сделка закрывается по времени экспирации фьючерса.

Особые условия

Среднесрочные маржинальные зоны в 80% случае (по паре EURUSD) надежно отрабатываются на отскок. Однако по причине контртрендовой тактики нередко происходит возврат в тренд и закрытие сделки по безубытку.

Это сигнал, что маржинальная зона будет пробита, но трейдер может войти повторно, рассчитав уровень по максимальному Открытому Интересу (ОИ) опционов. Как правило, он находится рядом, так как связан с фьючерсами различными опционными стратегиями.

Трейдерам также полезно наблюдать за изменением уровня максимального ОИ, привязанного к определенной цене валютной пары (страйку), любое его смещение выше Sell Limit или ниже Buy Limit может быть поводом для отмены отложенного ордера.

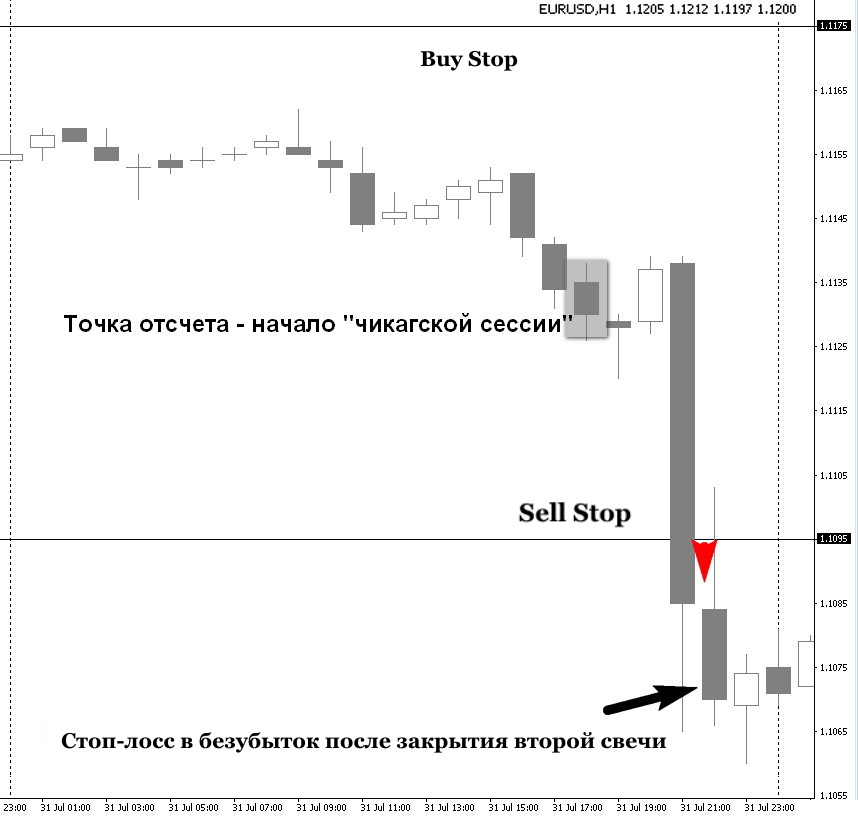

Правила для краткосрочной стратегии

Перед открытием чикагской биржи рассчитываем количество пунктов маржинального обеспечения валютного фьючерса и делим его на 4. Это условные границы стопов, уровни которых откладываются выше и ниже цены открытия свечи в 18-00. По ним устанавливаем два ордера “на пробой” Sell Stop и Buy Stop.

После срабатывания одного из них второй отменяется, и устанавливается стоп-лосс на цену открытия в 18-00, который переносится в безубыток после положительного закрытия второй часовой свечи в сторону пробоя (тренда).

Сделка удерживается до 21-00 МСК при отсутствии новостей в календаре после этого часа. Если позиция находится в минусе, выставляется тейк-профит по цене входа в позицию и удерживается до конца дня.

Заключение

Трейдеры часто сетуют на непредсказуемость рынка, но внимательное наблюдение за статистикой сделок или поведением цены может дать «предсказуемые комбинации». Статья наглядно показывает существование зон наименьшего и наибольшего сопротивления тренду, которые работают с вероятностью 80%.

Совместив полученные знания с опционными уровнями или другими разновидностями уровней сопротивления и поддержки, можно получить достаточно надежную стратегию. Кстати, одна из таких стратегий работает очень успешно в течение некоторого времени на ПАММ-счетах Alpari. Об этом неоднократно писалось в ежеквартальных обзорах о лучших управляющих на рынке Форекс.

С уважением, Алексей Вергунов

Tlap.com

Топ Брокеров 2025 по версии TLAP

Центовые счета

Быстрый ввод и вывод

Платформа CopyFx для копирования сигналов

Отличное исполнение

На рынке с 1998 года

Низкие спреды

Быстрый ввод и вывод

Хорошее исполнение

Множество способов пополнения

С 2007 года на рынке

Счета Zero с нулевыми спредами

Система Копи-трейдинга

Хорошее исполнение

Более 500 торговых инструментов

Комиссия на пополнение 0%

Лицензия ЦБ РФ

Удобный ввод и вывод средств

Подходит для крупных трейдеров

Крупнейший форекс дилер в России

Компания – налоговый агент, выплата налогов без участия клиента

Торговля через MetaTrader 5

Форекс, фондовые индексы и нефть

Низкие спреды

Хорошее исполнение

Подходит для торговли советниками

Торговля криптовалютами

Центовые счета со стартовым лотом 0.01

Система копирования сделок Share4You

Низкие спреды

Подходит для новичков

Лучшие на рынке условия для работы с сеточниками и мартингейлом

Исполнение без вмешательства дилинга

Низкие спреды

Трейдинг Forex, CFD и Crypto

Полная прозрачность работы

Множество представительств компании, в том числе в Великобритании

На рынке с 2006 года

| ||

| ||

| ||

| ||

| ||

| ||

|