Здравствуйте. Давайте посмотрим, что интересного на рынке Форекс в начале торговой недели 24.07.2017

Календарь ожидаемых событий

10:30 Европа. Индекс деловой активности в производственном секторе

17:00 США. Продажи на вторичном рынке жилья

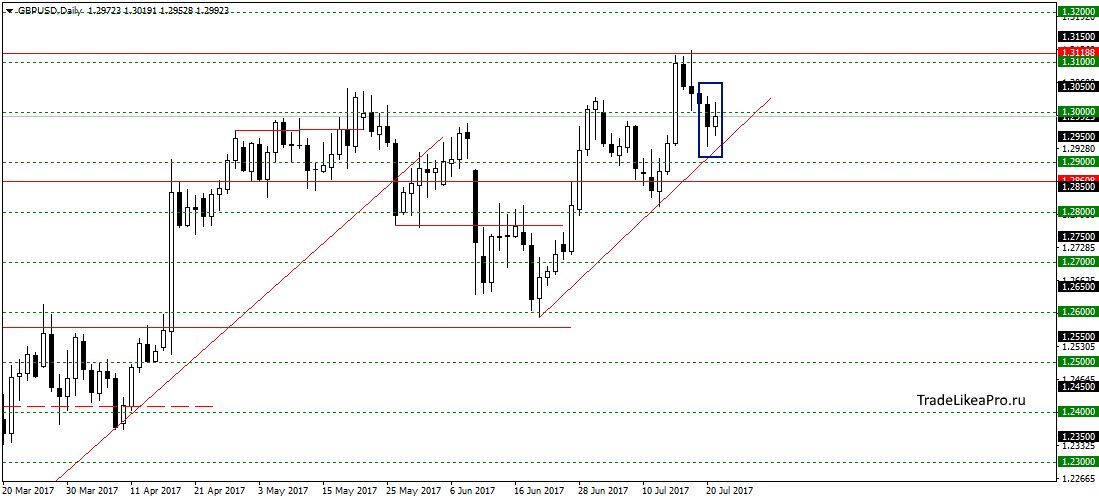

GBPUSD

На паре GBPUSD образовали паттерн Внутренний бар в районе уровня 1,3000 и трендовой линии. Возможно последует возобновление роста и тренда вверх после коррекции. Рассматриваю тут покупки с расчетом на пробой уровня 1,3100.

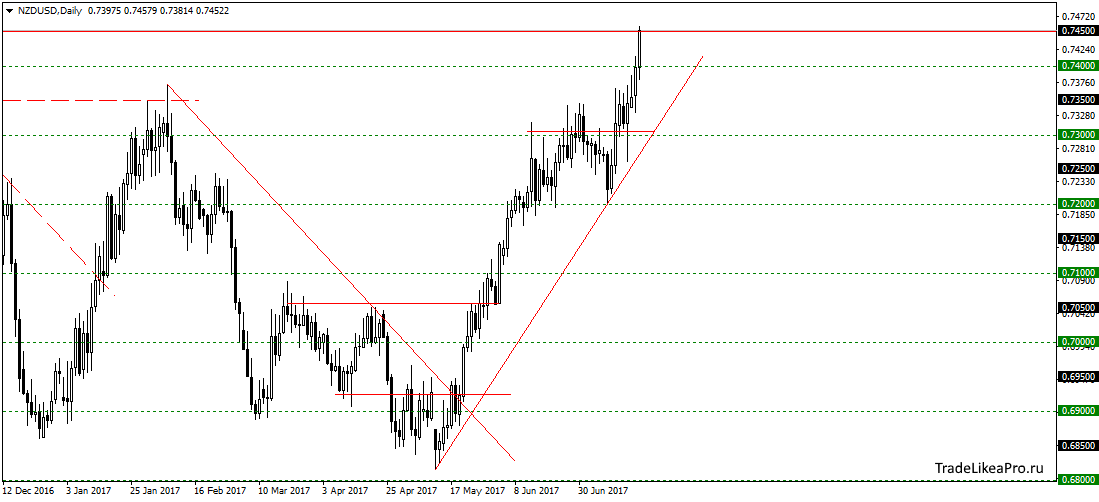

NZDUSD

На NZDUSD цена подошла к сильному уровню сопротивления 0,74500. Вероятно в ближайшие дни последует отскок и коррекция вниз, возможно даже глубокая. Рекомендуется присмотреться к ситуации, т.к. возможно стоит закрыть частично или полностью покупки.

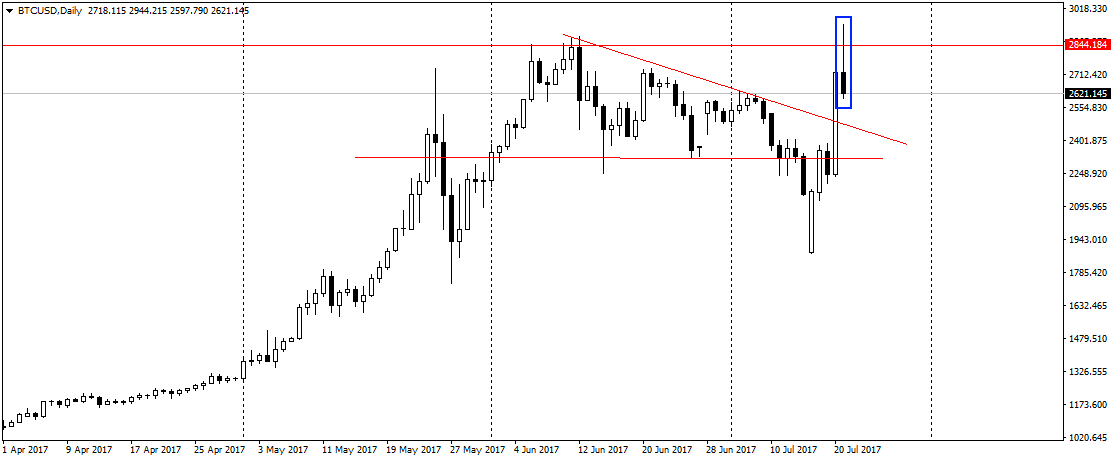

BTCUSD

На Биткойне образовали паттерн Пин-бар под уровнем 2844,00. Похоже, что сил идти вверх не хватило. Но судя по общей картине, Вероятно, что после небольшой коррекции к верхней границе треугольника, попробуем продолжить рост и пройти уровень сопротивления и обновить максимумы еще раз.

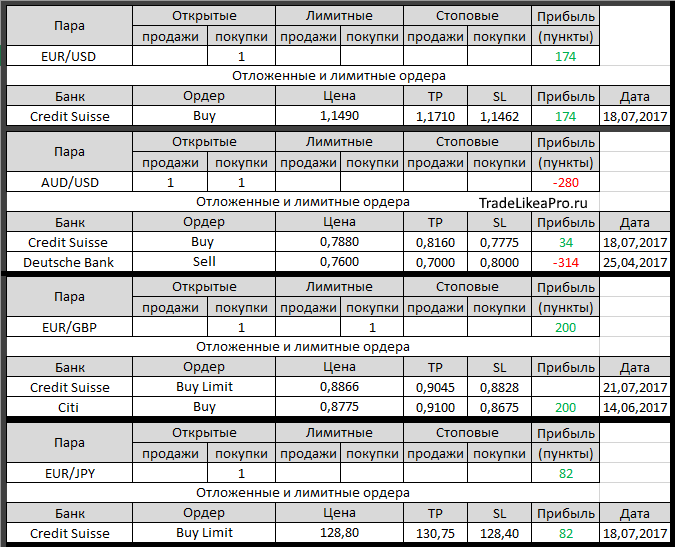

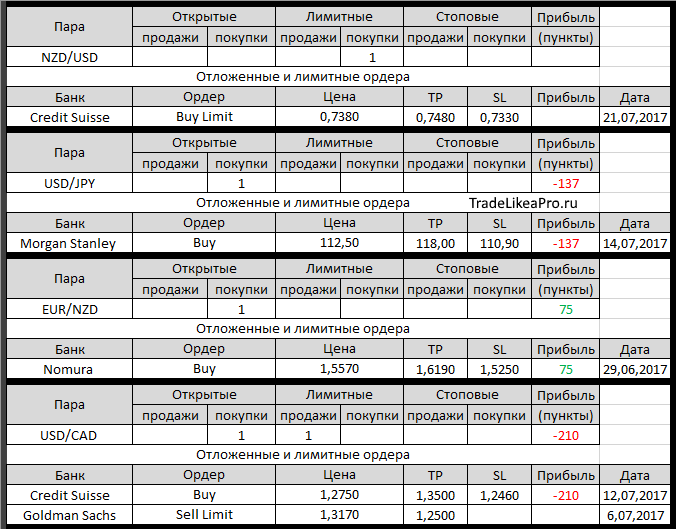

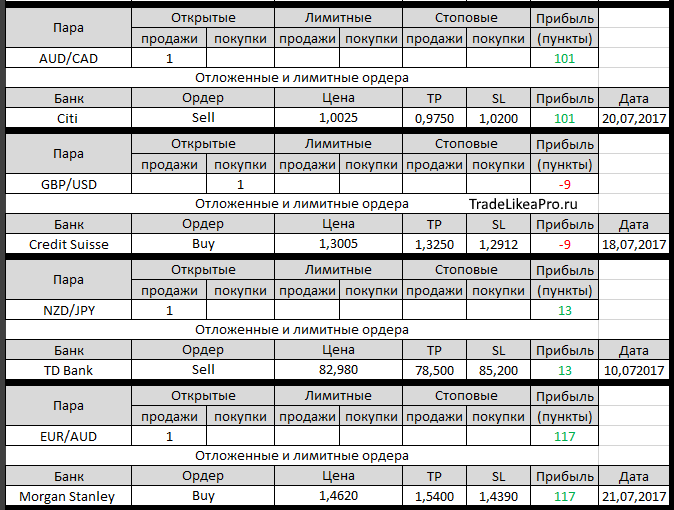

Открытые ордера крупных банков

Изменения за 21.07.2017

- Morgan Stanley отменил Buy Limit на EUR/USD с 1,12000.

- Morgan Stanley открыл Buy на EUR/AUD с 1,4620, ТР – 1,5400,

SL – 1.4390 - Credit Suisse сработал Buy Limit на AUD/USD с 0,7880

- Morgan Stanley отменил Buy Limit на CAD/JPY с 87,90

- Credit Suisse разместил Buy Limit на EUR/GBP с 0,8866, ТР – 0,9054,

SL – 0.8828 - Credit Suisse разместил Buy Limit на NZD/USD с 0,7380, ТР – 0,7480,

SL – 0.7330 - Credit Suisse разместил Sell Limit на USD/CHF с 0,9562, ТР – 0,9445,

SL – 0.9630 - Credit Suisse изменил SL с 1,1370 на 1,1462 в покупке на EUR/USD с 1,1490

Фундаментальный анализ

АТР

Азиатские рынки закрылись со снижением, поскольку спрос на рисковые активы упал на фоне ранней перекупленности, в то время как бычьи комментарии чиновников ЕЦБ, толкнувшие EUR к двухлетним максимумам, твердо прижали USD к оборонительным позициям. Рынки ожидают встречи чиновников ФРС во вторник и среду, в рамках которых могут проясниться перспективы сокращения активов на балансе американского ЦБ.

Крупнейший индекс MSCI в регионе снизился на 0.2%, несмотря на то, что китайские акции переломили тенденцию к снижению, где голубые фишки CSI 300 добавили 0.3%, а Shanghai Composite вырос на 0.2%. Гонконгский Hang Seng также вырос – на 0.4%. Австралийские акции ослабли на 1%, а южнокорейский Kospi потерял 0.1%. Основные индексы Уолл-стрит закрылись с потерями до 0.15%, где энергетические акции возглавили даунтренд.

USD продолжает снижаться против JPY на дневных графиках, потеряв 0.1% до 111.01. Индекс USD, впрочем, незначительно компенсировал ранние потери, но все еще остается приглушенным сильным EUR. На сырьевых рынках нефть остается под давлением прогнозов о росте производства ОПЕК в июле, несмотря на то, что ранее группа обещала обуздать выпуск продукции, и что сегодня снова вызывает беспокойства по поводу избытка предложения.

Европа

Европейские фондовые индексы завершили последнюю сессию со снижением из-за окрепшего EUR, повлиявшего на перспективы роста продаж экспортеров и автопроизводителей. В то же время, МВФ согласился предоставить еще $1.8 млрд. в помощь Греции, в связи с тем, что министры финансов еврозоны согласились облегчить бремя задолженности.

Панъевропейский Stoxx 600 потерял чуть более 1% до 380.16, в то время как Dax в Германии упал на 1.66% до 12240.06, а парижский CAC 40 снизился на 1.57% до 5117.66. На отраслевом фронте автопроизводители возглавили общий спад со снижением на 2.77%, где в качестве основания послужил скандал на тему рассекреченного Volkswagen ценового сговора между крупнейшими компаниями.

На валютных рынках EUR, тем временем, окреп на 0.4% до 1.1676 против USD, приблизившись к максимумам 2,5 лет. На фронте экономических данных прогнозы по ВВП еврозоны на 2017-18 гг. был пересмотрен вверх на две десятых процента до 1.9 и 1.8% соответственно. Некоторые аналитики уже успели отметить тенденцию к росту потребительских цен, что говорит об устойчивом росте инфляции и перспективах ужесточения ставок уже в следующем году.

С уважением, Артем aka TeaDrinker

TradeLikeaPro

Топ Брокеров 2025 по версии TLAP

Центовые счета

Быстрый ввод и вывод

Платформа CopyFx для копирования сигналов

Отличное исполнение

На рынке с 1998 года

Низкие спреды

Быстрый ввод и вывод

Хорошее исполнение

Множество способов пополнения

С 2007 года на рынке

Счета Zero с нулевыми спредами

Система Копи-трейдинга

Хорошее исполнение

Более 500 торговых инструментов

Комиссия на пополнение 0%

Лицензия ЦБ РФ

Удобный ввод и вывод средств

Подходит для крупных трейдеров

Крупнейший форекс дилер в России

Компания – налоговый агент, выплата налогов без участия клиента

Торговля через MetaTrader 5

Форекс, фондовые индексы и нефть

Низкие спреды

Хорошее исполнение

Подходит для торговли советниками

Торговля криптовалютами

Центовые счета со стартовым лотом 0.01

Система копирования сделок Share4You

Низкие спреды

Подходит для новичков

Лучшие на рынке условия для работы с сеточниками и мартингейлом

Исполнение без вмешательства дилинга

Низкие спреды

Трейдинг Forex, CFD и Crypto

Полная прозрачность работы

Множество представительств компании, в том числе в Великобритании

На рынке с 2006 года

| ||

| ||

| ||

| ||

| ||

| ||

|