Всем привет!

Всем привет!

В одной из предыдущих статей мы уже знакомились с таким индикатором, как скользящие средние. Также мы разбирали и один из представителей канальных индикаторов, а именно Bollinger Bands. Эти индикаторы заслужено имеют огромную популярность среди трейдеров финансовых рынков. Они включены в огромное количество торговых систем и принесли не один десяток процентов прибыли. А что, если объединить идеи данных индикаторов? На этот раз мы будем разбирать такой простой, но универсальный классический индикатор, как Envelopes, или Конверты Скользящих Средних.

Характеристики индикатора

Платформа: любая

Валютные пары: Любые

Таймфрейм: любой от Н1 и выше

Время торговли: круглосуточно

Тип индикатора: трендовый

Рекомендуемые ДЦ: Alpari, Exness, Amarkets

Описание

Технический индикатор Конверты Скользящих Средних, или просто Конверты для краткости (Envelopes), образуется двумя скользящими средними, одна из которых смещена вверх, а другая — вниз. Выбор оптимальной относительной величины смещения границ полосы трейдер определяет исходя из средней волатильности рынка: чем она выше — тем больше смещение.

Envelopes определяют верхние и нижние границы нормального диапазона колебаний цен инструмента. Самая простая интерпретация – сигнал к продаже возникает тогда, когда цена достигает верхней границы полосы, а сигнал к покупке при достижении ею нижней границы. Применение технического индикатора Envelopes основано на естественной логике поведения рынка: когда под давлением особо рьяных покупателей или продавцов цены достигают экстремальных значений (то есть верхней или нижней границы полосы), они часто стабилизируются, возвращаясь к более реалистичным уровням. Такая логика породила целое семейство торговых систем, которые называются системами возврата к среднему значению, или Reversal Systems, дословно – разворотные системы. Такой же принцип используют и для интерпретации такого индикатора, как Bollinger Bands, о котором в блоге уже была статья.

Envelopes определяют верхние и нижние границы нормального диапазона колебаний цен инструмента. Самая простая интерпретация – сигнал к продаже возникает тогда, когда цена достигает верхней границы полосы, а сигнал к покупке при достижении ею нижней границы. Применение технического индикатора Envelopes основано на естественной логике поведения рынка: когда под давлением особо рьяных покупателей или продавцов цены достигают экстремальных значений (то есть верхней или нижней границы полосы), они часто стабилизируются, возвращаясь к более реалистичным уровням. Такая логика породила целое семейство торговых систем, которые называются системами возврата к среднему значению, или Reversal Systems, дословно – разворотные системы. Такой же принцип используют и для интерпретации такого индикатора, как Bollinger Bands, о котором в блоге уже была статья.

История

Как известно, к торговле на финансовых рынках существует несколько различных подходов. Это и различные виды арбитража, и современные типы систем, основанные на анализе Big Data и Data Mining, это анализ макроэкономических показателей и прочее. Но есть три универсальных простых подхода, которые доказали свою прибыльность в течение многих лет. Это трендовые системы (Trend trading), когда трейдер определяет наличие тренда, выжидает откат от основного движения и входит в сделку с расчетом на продолжение тренда:

Трендовая торговля хороша, когда есть эти самые тренды. Когда на рынке затяжной флэт, trend trading приносит затяжные просадки.

Трендовая торговля хороша, когда есть эти самые тренды. Когда на рынке затяжной флэт, trend trading приносит затяжные просадки.

Это система возврата к среднему значению (Mean Reversal trading), когда трейдер определяет среднее (справедливое) значение цены инструмента и выжидает отклонения от этого значения, чтобы войти в сделку в расчете на возврат цены к своему среднему значению:

Чтобы понять, когда следует входить в сделку, когда цена уже достаточно ушла от справедливой цены, как правило, используются различные методы построения каналов вокруг средней и различные фильтры, вроде того или иного осциллятора. Такая торговля в свою очередь хороша, когда на рынке все спокойно. При тренде системы, построенные по этому принципу, будут сливать или топтаться на месте. Generic построен по этому принципу (он использует полосы Боллинджера), при этом он использует особенность рынка форекс – спокойный рынок на Азиатской сессии. Если попробовать торговать по такой стратегии на любом рынке, в том числе в Европейскую сессию, вы потерпите убытки. В зависимости от текущей волатильности цена может очень далеко уйти от скользящей средней, к тому же такие системы работают хорошо, когда эта самая справедливая цена не сильно изменяется во времени (находится примерно на одном уровне). В случае трендового рынка справедливая цена всегда идет за трендом, что не всегда просто учесть в торговле.

Чтобы понять, когда следует входить в сделку, когда цена уже достаточно ушла от справедливой цены, как правило, используются различные методы построения каналов вокруг средней и различные фильтры, вроде того или иного осциллятора. Такая торговля в свою очередь хороша, когда на рынке все спокойно. При тренде системы, построенные по этому принципу, будут сливать или топтаться на месте. Generic построен по этому принципу (он использует полосы Боллинджера), при этом он использует особенность рынка форекс – спокойный рынок на Азиатской сессии. Если попробовать торговать по такой стратегии на любом рынке, в том числе в Европейскую сессию, вы потерпите убытки. В зависимости от текущей волатильности цена может очень далеко уйти от скользящей средней, к тому же такие системы работают хорошо, когда эта самая справедливая цена не сильно изменяется во времени (находится примерно на одном уровне). В случае трендового рынка справедливая цена всегда идет за трендом, что не всегда просто учесть в торговле.

Есть еще одна простая концепция, которая нам понадобится сегодня. Это momentum trading, то есть торговля моментума, торговля импульсов. Импульсы в отличие от тренда или флета не требуют дополнительной подготовки. То есть вам не нужно анализировать и решать, тренд сейчас или флет, подходящее ли сейчас время для торговли импульса. Оно подходящее всегда – есть импульс, значит торгуем его.

То есть в общем случае мы зафиксировали импульс, который что-нибудь пробил, и вошли в сторону пробоя в расчете на продолжение движения. Такая торговля очень похожа на трендовую, но она носит более краткосрочный характер. Как правило, при такой торговле характерно использование каналов или локальных экстремумов. Вход в сделки в основном происходит отложенными стоповыми ордерами. Самый известный пример, который приходит на ум – торговля по методу Черепах Ричарда Денниса.

То есть в общем случае мы зафиксировали импульс, который что-нибудь пробил, и вошли в сторону пробоя в расчете на продолжение движения. Такая торговля очень похожа на трендовую, но она носит более краткосрочный характер. Как правило, при такой торговле характерно использование каналов или локальных экстремумов. Вход в сделки в основном происходит отложенными стоповыми ордерами. Самый известный пример, который приходит на ум – торговля по методу Черепах Ричарда Денниса.

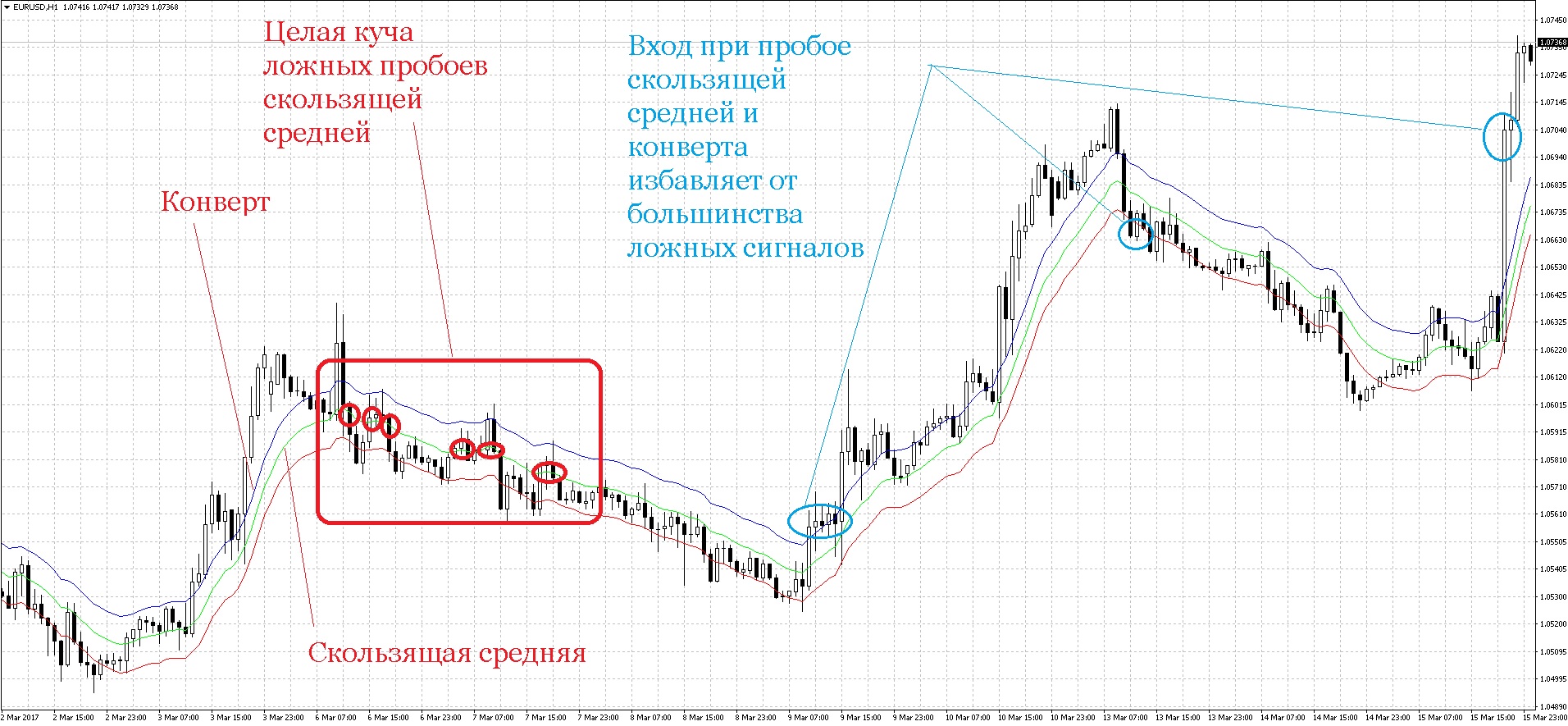

К сожалению, автор этого индикатора неизвестен. Известно лишь, что Конверты призваны были помочь трейдерам, торгующим на пробой скользящих средних, для фильтрации ложных сигналов. Примерно так:

Такова была изначальная логика применения индикатора. Но ничего не стоит на месте, и трейдеры обнаружили, что Конверты можно с успехом использовать и в Mean Reversal трейдинге. Кроме того, индикатор используется и для трендовой торговли – по нахождению цены у границы индикатора судят о завершении отката от основного тренда. Так что, как вы видите, сфера применения Конвертов очень широка.

Такова была изначальная логика применения индикатора. Но ничего не стоит на месте, и трейдеры обнаружили, что Конверты можно с успехом использовать и в Mean Reversal трейдинге. Кроме того, индикатор используется и для трендовой торговли – по нахождению цены у границы индикатора судят о завершении отката от основного тренда. Так что, как вы видите, сфера применения Конвертов очень широка.

Расчет

Прежде чем приступать к исследованию, нужно узнать, с чем же мы имеем все-таки дело. Как устроен данный индикатор, какова формула его расчета. Тут на самом деле все просто:

LOWER BAND = SMA (CLOSE, N) * [1 – K / 1000]Где:

UPPER BAND — верхняя линия индикатора;

LOWER BAND — нижняя линия индикатора;

SMA — простое скользящее среднее;

CLOSE — цена закрытия;

N — период усреднения;

K / 1000 — величина отклонения от среднего (в десятых долях процента).

Индикатор включает в себя три скользящие средние, но средняя из них (та самая справедливая цена) во многих платформах почему-то не наносится. Как видите, формула довольно проста.

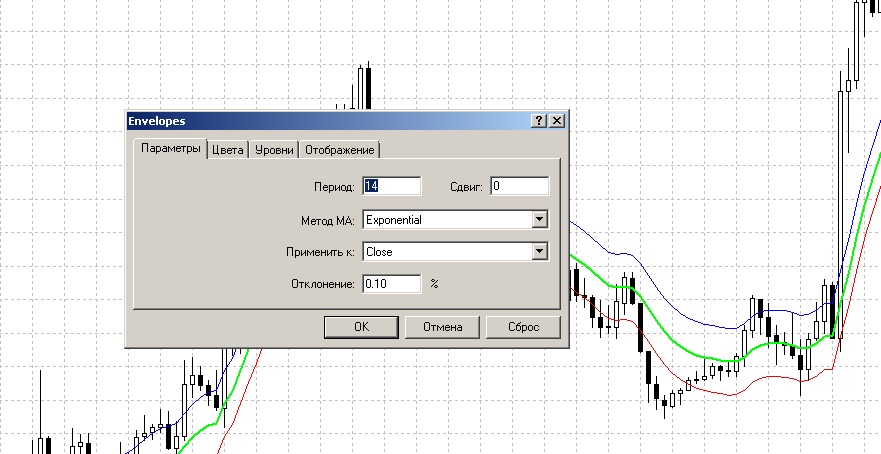

Параметры

Период индикатора – изменение количества периодов n усреднения МА, по умолчанию = 20. Периоды устанавливаются так же, как и для скользящих средних.

Сдвиг – аналогично скользящим средним, можно сдвинуть Конверты относительно текущего бара вглубь истории (отрицательное число), либо вправо в будущее (положительное число).

Метод MA – метод расчета скользящей средней;

Метод MA – метод расчета скользящей средней;

Применить к – цена для расчета Конвертов. Так же аналогично параметру скользящего среднего рекомендуется строить индикатор по цене закрытия (Close);

Отклонения – величина сдвига k, по умолчанию равно 0,1. Оптимальное значение сдвига (выраженного в процентах) зависит от волатильности инструмента. Чем больше волатильность, тем выше значение сдвига. Параметр нужно подбирать визуально под конкретный рынок и таймфрейм, но обычно применяют от 0,05 до 0,5.

Достоинства и недостатки

Недостатками индикатора считают те же, что и у скользящих средних – запаздывание индикатора при определении тренда. Тем не менее, индикатор все же представляет из себя канал, поэтому как обычную скользящую среднюю его используют редко. Чаще все же Envelopes используется в импульсных системах и системах возврата к среднему. К слову о последнем варианте – для определения точки разворота все же лучше подходят более сложные канальные индикаторы, в формуле которых заложена адаптация ширины канала к текущей рыночной волатильности.

Пробой полосы

Простой сигнал покупки возникает, когда цена закрывается выше Скользящей средней, а сигнал продажи возникает, когда цена опускается ниже Скользящей средней.

Мы уже обсуждали, какие проблемы возникают с торговлей на основе Скользящей средней. Чтобы ограничивать число убыточных сделок, некоторые технические аналитики предлагают добавлять фильтр к скользящим. Они добавляют линии, которые находятся на определенном расстоянии выше и ниже её, формируя конверты. Сделки заключаются только в том случае, когда цена продвигается через эти линии, называемые “конвертами”, потому что они окружают первоначальную линию мувинга. При пробое одной из линий Конверта можно более уверенно судить о наличии новой тенденции.

Мы уже обсуждали, какие проблемы возникают с торговлей на основе Скользящей средней. Чтобы ограничивать число убыточных сделок, некоторые технические аналитики предлагают добавлять фильтр к скользящим. Они добавляют линии, которые находятся на определенном расстоянии выше и ниже её, формируя конверты. Сделки заключаются только в том случае, когда цена продвигается через эти линии, называемые “конвертами”, потому что они окружают первоначальную линию мувинга. При пробое одной из линий Конверта можно более уверенно судить о наличии новой тенденции.

На рисунке выше зелеными кружками обозначены пробои, которые продолжились, и с которых можно было взять хотя бы небольшой профит. Красным обозначены ложные пробои. Как видно, и тех и других примерно одинаковое количество, поэтому на первый план выходит правильное соотношение риска к профиту, которое и будет генерировать прибыль трейдера. Как мы видим, если цена пробила канал и не вернулась обратно в ближайшие несколько свечей, довольно часто можно рассчитывать на продолжительный тренд. Поэтому важно пользоваться отложенными ордерами, ставить по возможности короткие стопы, довольно рано переводить стопы в безубыток и не ограничивать прибыль по позиции. Идеально устанавливать стоп лосс немного дальше уровня возврата в канал, а отложку на небольшом расстоянии от свечи пробоя. Если пробойная свеча закрыта на слишком большом расстоянии от канала, такую сделку лучше пропустить. Тейк профит лучше не использовать вообще, а применять аккуратный трейлинг-стоп по теням свечей вслед за ценой. Ну и использование перевода стопа в безубыток избавит от лосей в половине случаев ложных пробоев.

Отскоки от линий Envelopes

Среди первых сторонников этой контртрендовой стратегии был Честер Кельтнер. Еще в 1960 году он в своей книге “Как делать деньги на товарных рынках” описал идею Полос Кельтнера, используя немного более сложные вычисления. Вместо того, чтобы использовать закрытие для вычисления Скользящей средней, он использовал типичную цену, которая определяется как среднее значение максимума, минимума и закрытия. И вместо построения конвертов с помощью фиксированного процента, Кельтнер изменял ширину конверта, приспосабливая ее 10-дневной простой Скользящей средней дневного диапазона (максимум минус минимум).

Конверты определяют верхние и нижние границы нормального диапазона колебаний цен. При достижении верхней границы – сигнал к продаже, нижней – к покупке. Сигнал к продаже возникает тогда, когда цена достигает верхней границы полосы, а сигнал к покупке — при достижении ею нижней границы. Выбор оптимальной относительной величины смещения границ полосы определяется волатильностью рынка: чем она выше — тем больше смещение. Применение конвертов основано на естественной логике поведения рынка: когда под давлением особо рьяных покупателей или продавцов цены достигают экстремальных значений (т.е. верхней или нижней границы полосы), они часто стабилизируются, возвращаясь к более реалистичным уровням. Такой же принцип используется при интерпретации полос Боллинджера.

Позже, Джон Боллинджер, взяв за основу идею конвертов Скользящей средней и Полос Кельтнера, разработал свои полосы, которые окружают простую Скользящую среднюю и расположены на два стандартных отклонения выше и ниже Скользящей средней.

На рисунке выше обозначены пробои, после которых цена возвращалась обратно в канал и шла как минимум до его середины. Нетрудно заметить, что раз торговля идет внутрь канала, потенциальная прибыль в этом случае ограничена. А вот стоп лосс наоборот должен быть шире, чтобы дать возможность цене еще немного просесть перед разворотом. Ложные пробои каналов случаются чаще, но торговать их сложнее из-за соотношения профита к риску не в пользу профита. Поэтому выезжают при такой торговле именно на точности входа, на проценте прибыльных сделок. Если у пробойной системы вполне может быть всего 40 процентов прибыльных сделок, то тут должно быть, как минимум 60%. Если вы посмотрите на график любого инструмента, то легко убедитесь, что истинные прорывы сопровождает, как правило, повышенная волатильность, тогда как ложные случаются в спокойное время – из этого и нужно исходить при построении своей системы. Торгуя «в нужное время», можно значительно повысить этот самый процент прибыльных сделок. Яркий пример – подавляющее большинство ночных скальперов. Они используют ложные пробои каналов в ночное время, когда волатильность на рынках мала в сочетании с широкими стопами и небольшими целями по прибыли. Неприятным моментом при торговле по такому принципу в случае не совсем удачной конструкции торговой системы может быть слишком широкий стоп лосс, который в случае форс-мажорной ситуации (а на рынках такое не редкость) съедает всю прибыль, накопленную за месяц. Чтобы такого не случилось, все должно быть разумно. Система со средним профитом в 6 пунктов и средним убытком с 40 пунктами довольно сложна для работы в психологическом плане и в перспективе может принести много убытков при незначительном изменении характера рынка. Конечно, желательно стремиться к соотношению 1 к 1, но чаще всего в таком типе систем это недостижимо. Что еще стоит иметь ввиду, так это максимальный убыток по системе. Если он больше, чем в три раза превышает средний, то стоит задуматься перед торговлей такой системой.

На рисунке выше обозначены пробои, после которых цена возвращалась обратно в канал и шла как минимум до его середины. Нетрудно заметить, что раз торговля идет внутрь канала, потенциальная прибыль в этом случае ограничена. А вот стоп лосс наоборот должен быть шире, чтобы дать возможность цене еще немного просесть перед разворотом. Ложные пробои каналов случаются чаще, но торговать их сложнее из-за соотношения профита к риску не в пользу профита. Поэтому выезжают при такой торговле именно на точности входа, на проценте прибыльных сделок. Если у пробойной системы вполне может быть всего 40 процентов прибыльных сделок, то тут должно быть, как минимум 60%. Если вы посмотрите на график любого инструмента, то легко убедитесь, что истинные прорывы сопровождает, как правило, повышенная волатильность, тогда как ложные случаются в спокойное время – из этого и нужно исходить при построении своей системы. Торгуя «в нужное время», можно значительно повысить этот самый процент прибыльных сделок. Яркий пример – подавляющее большинство ночных скальперов. Они используют ложные пробои каналов в ночное время, когда волатильность на рынках мала в сочетании с широкими стопами и небольшими целями по прибыли. Неприятным моментом при торговле по такому принципу в случае не совсем удачной конструкции торговой системы может быть слишком широкий стоп лосс, который в случае форс-мажорной ситуации (а на рынках такое не редкость) съедает всю прибыль, накопленную за месяц. Чтобы такого не случилось, все должно быть разумно. Система со средним профитом в 6 пунктов и средним убытком с 40 пунктами довольно сложна для работы в психологическом плане и в перспективе может принести много убытков при незначительном изменении характера рынка. Конечно, желательно стремиться к соотношению 1 к 1, но чаще всего в таком типе систем это недостижимо. Что еще стоит иметь ввиду, так это максимальный убыток по системе. Если он больше, чем в три раза превышает средний, то стоит задуматься перед торговлей такой системой.

Заключение

Конверты Скользящей средней являются полезным инструментом для определения тренда, когда он сформируется. Кроме того, конверты могут пригодиться для распознования с высокой вероятностью разворотных моментов в краткосрочных трендах. Трейдеры на любом финансовом рынке могут выгодно применять этот технический инструмент при должной сноровке и опыте.

С уважением, Дмитрий аkа Silentspec

TradeLikeaPro.ru

Топ Брокеров 2025 по версии TLAP

Центовые счета

Быстрый ввод и вывод

Платформа CopyFx для копирования сигналов

Отличное исполнение

На рынке с 1998 года

Низкие спреды

Быстрый ввод и вывод

Хорошее исполнение

Множество способов пополнения

С 2007 года на рынке

Счета Zero с нулевыми спредами

Система Копи-трейдинга

Хорошее исполнение

Более 500 торговых инструментов

Комиссия на пополнение 0%

Лицензия ЦБ РФ

Удобный ввод и вывод средств

Подходит для крупных трейдеров

Крупнейший форекс дилер в России

Компания – налоговый агент, выплата налогов без участия клиента

Торговля через MetaTrader 5

Форекс, фондовые индексы и нефть

Низкие спреды

Хорошее исполнение

Подходит для торговли советниками

Торговля криптовалютами

Центовые счета со стартовым лотом 0.01

Система копирования сделок Share4You

Низкие спреды

Подходит для новичков

Лучшие на рынке условия для работы с сеточниками и мартингейлом

Исполнение без вмешательства дилинга

Низкие спреды

Трейдинг Forex, CFD и Crypto

Полная прозрачность работы

Множество представительств компании, в том числе в Великобритании

На рынке с 2006 года

| ||

| ||

| ||

| ||

| ||

| ||

|