Поиск сообщества

Показаны результаты для тегов 'gbpusd'.

Найдено: 2 результата

-

Обсуждаем ситуацию на рынке по валютной паре GBPUSD

-

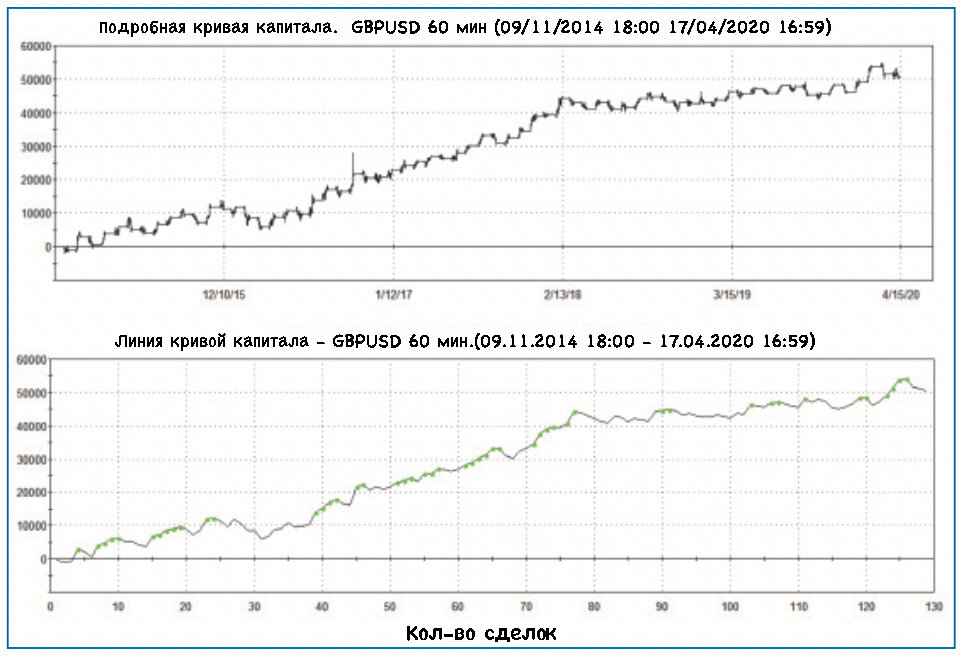

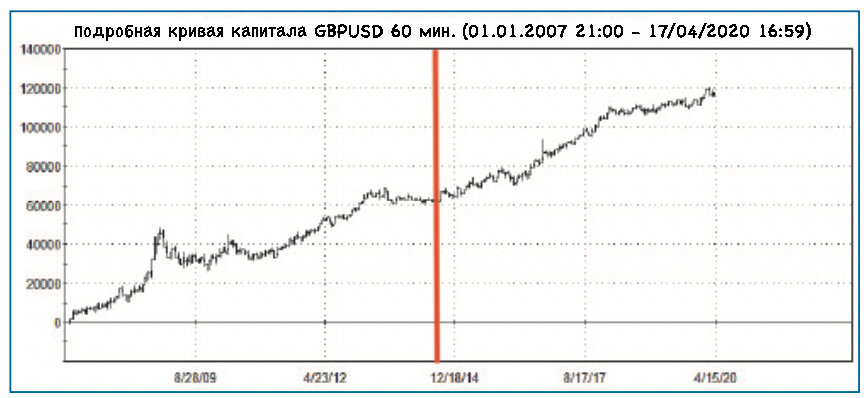

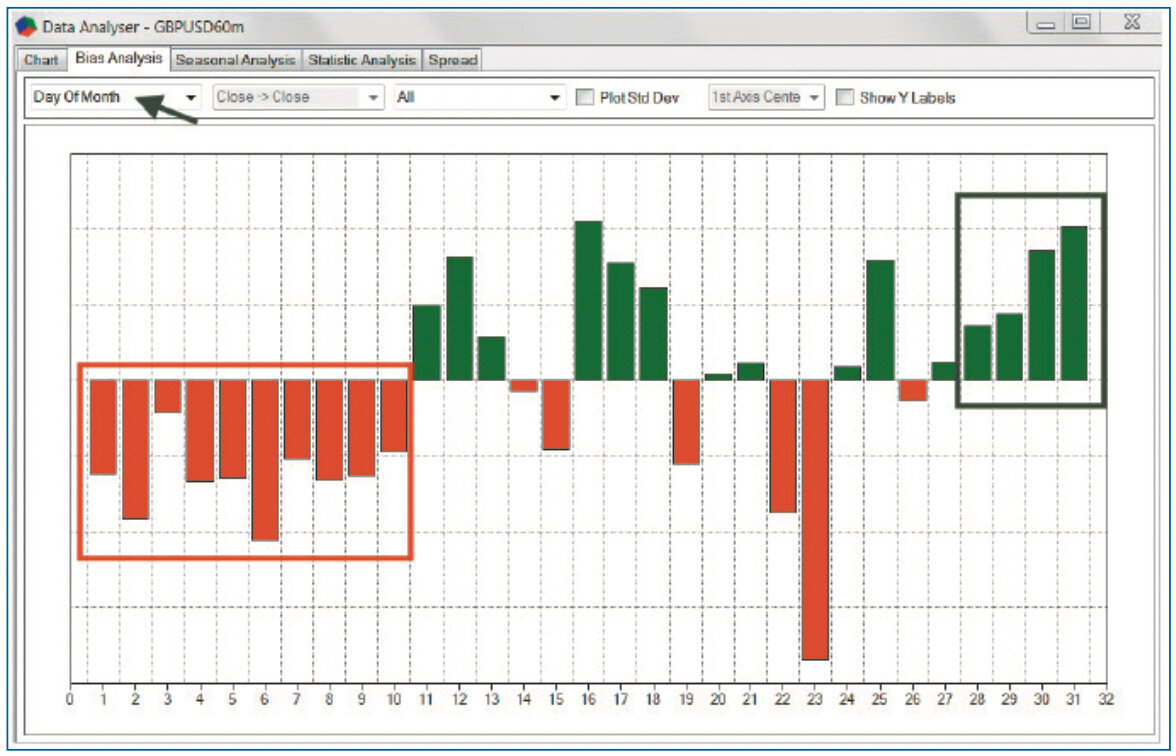

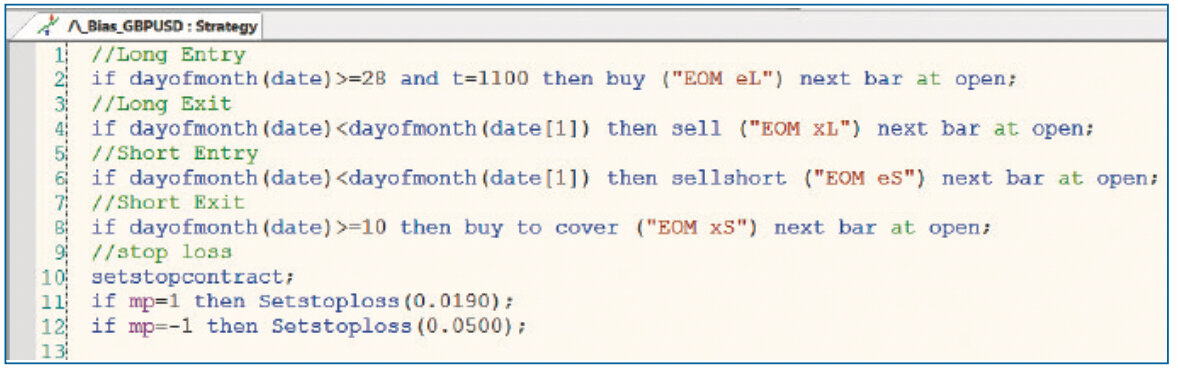

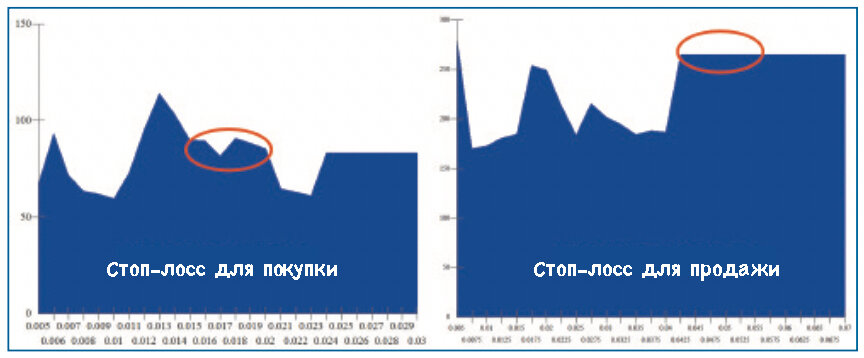

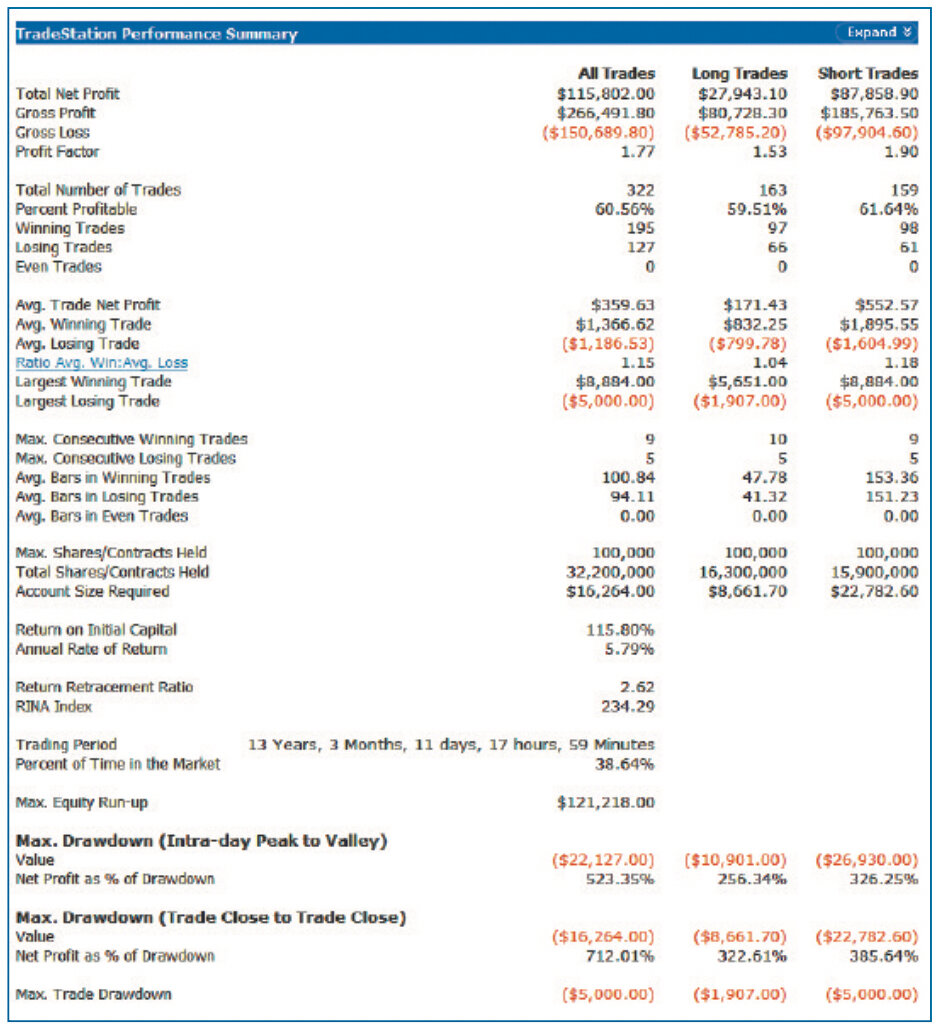

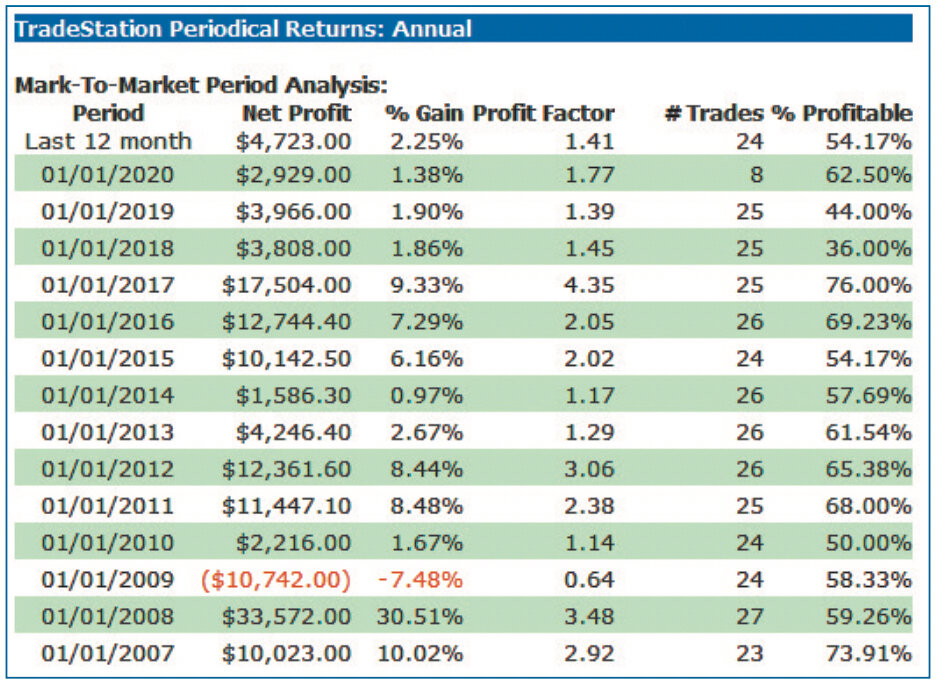

Торговля на валютной паре GBPUSD Предлагаю вашему вниманию пример наблюдения за закономерностью на рынке, программирование ее в алгоритм, анализ результатов и получение прибыли из этого на вашем торговом счете – короче говоря, все то, к чему мы, технические трейдеры, стремимся. Лука Джусти Трейдеры обычно ищут торговые идеи в паттернах. Когда мы анализируем исторические данные ценового движения валютной пары GBPUSD (обычно называемой «кабелем»), то наблюдаем, что в последние несколько дней месяца кабель имеет тенденцию расти, а в первые дни следующего месяца имеет тенденцию к снижению (см. рисунок 1). Горизонтальная ось на рисунке 1 показывает дни месяца (от 1 до 31), и можно увидеть, что в последние несколько дней месяца цена поднимается вверх, а в первые 10 дней месяца опускается вниз. Я возглавляю исследовательский центр компании QTLab.it, и наша деятельность включает поиск паттернов и рыночных трендов, которые можно использовать в трейдинге, а также разработку алгоритмов для реализации этих идей. Для поиска подобных идей мы используем нашу платформу Strategy LABs Data Analyzer, специально разработанную для этих целей. Однако для поиска идей вы также можете использовать наблюдение за рынком. Мы хотели изучить данный паттерн, который наблюдали на кабеле, чтобы увидеть, можем ли мы воспользоваться его преимуществами для торговли. В данной статье я детально объясню наш процесс разработки стратегии и ее тестирования, а также покажу, удалось ли нам получить регулярный доход из этой наблюдаемой закономерности. Рисунок 1. Наблюдаемый в конце месяца тренд по валютной паре GBPUSD. Очевидно, что в последние несколько дней месяца цена поднимается вверх, а в первые 10 дней месяца опускается вниз. Рисунок 2. Кодирование стратегии. Здесь представлен код стратегии на языке программирования EasyLanguage. Рисунок 3. Данная стратегия в действии. Сводные показатели отображаются в печатной панели журнала, которая представляет собой строку текста в нижней части графика. Как мы видим, по данной стратегии в последние дни января 2020 года открывалась длинная позиция, а затем позиция менялась на противоположную, и до 10 февраля 2020 года удерживалась короткая позиция. Рисунок 4. Пример кривой капитала. Здесь представлена как подробная гипотетическая кривая капитала, так и с единичным значением, сгенерированная с помощью платформы TradeStation. Разработка алгоритма Вы можете кодировать и тестировать торговые идеи, подобные этой, даже если у вас нет большого опыта в программировании. В некоторых случаях может потребоваться всего несколько строк нового кода. Для этого примера вы можете увидеть на рисунке 2 составленный нами короткий листинг кода, который служит для превращения этой идеи в торговую стратегию для дальнейшего тестирования. На рисунке 3 вы можете увидеть эту стратегию в действии на графике. На этом графике показаны исторические данные для валютной пары GBPUSD на 60-минутном таймфрейме (данная стратегия тестировалась на исторических данных в течение 5 лет). Такой же анализ можно провести, используя вместо этого исторические данные для валютного фьючерса на CME (@BP) с учетом правильного часового пояса. (Для торговли на Форекс я использую Нью-Йоркский часовой пояс). Об использовании стоп-лосса я расскажу немного позже в этой статье, а пока я просто хотел указать, что на рисунке 2 вы можете увидеть, что в последних строках кода на языке программирования EasyLanguage используется стоп-лосс. Как мы видим на графике, представленном на рисунке 3, по данной стратегии в последние дни января 2020 года открывалась длинная позиция, а затем позиция менялась на противоположную, и до 10 февраля 2020 года удерживалась короткая позиция. Мы можем изучить некоторые показатели, отображаемые в печатной панели журнала, которая представляет собой строку текста в нижней части графика. Но мы также можем просто бегло взглянуть на кривую капитала, чтобы увидеть, стоит ли придерживаться этой стратегии. Поэтому в качестве простого наглядного изображения на рисунке 4 я показываю кривую капитала, полученную в результате бэктестирования нашей стратегии. Изучение кривой капитала и достижение положительного результата придаст нам уверенности в реализации стратегии. Тестирование этой стратегии на исторических данных содержит 130 сделок. Чтобы проверить жизнеспособность стратегии, нам следует сделать одно из двух: 1. Расширить анализ на несколько лет, предшествующих текущему тесту, в данном случае до 2014 года (то есть мы будем выполнять проверку стратегии как «в выборке», так и «вне выборки»), или 2. Искать подобные тренды на других валютных кроссах, содержащих GBP (то есть мы будем искать подтверждение для нескольких рынков). Это обеспечит некое подтверждение наличия сигнала, а не только шума. Для этого исследования мы выбрали сначала второй путь. Итак, для последующего валидационного анализа мы будем использовать предыдущие годы до 2014. Этот последующий анализ также поможет нам определить подходящее значение ордера стоп-лосс для использования данной стратегии на этом рынке. Рисунок 5. Валютная пара GBPAUD. На рисунках 5-10 мы смотрим на другие валютные кроссы, содержащие GBP, чтобы увидеть, является ли этот паттерн широко распространенным. Рисунок 6. Валютная пара GBPCAD Рисунок 7. Валютная пара GBPJPY Рисунок 8. Валютная пара GBPCHF Рисунок 9. Валютная пара GBPNZD Рисунок 10. Валютная пара EURGBP Проверка стратегии на нескольких рынках На рисунке 5 можно увидеть ту же стратегию, которая была закодирована на языке программирования EasyLanguage, что и на рисунке 2, но примененную в данном случае к графику валютной пары GBPAUD. Справа и под графиком показан пример кривой капитала. На рисунке 6 аналогичным образом показана данная стратегия, примененная к валютной паре GBPCAD, затем к валютной паре GBPJPY на рисунке 7 (здесь, пожалуй, самый интересный результат), далее к валютной паре GBPCHF на рисунке 8, к GBPNZD на рисунке 9, и, наконец, к EURGBP на рисунке 10. В последнем примере с валютной парой EURGBP мы должны помнить о том, что здесь нужно менять сигнал на противоположный, поскольку в этой валютной паре GBP является знаменателем. Сравнивая другие валютные кроссы, содержащие GBP, в поисках аналогичного эффекта, мы можем увидеть, что наличие тренда в конце месяца, по-видимому, широко распространено на всех валютные кроссах, содержащих GBP, а также очевидно и на кабеле (GBPUSD). Таким образом, с помощью этой проверки на нескольких рынках мы можем сделать вывод, что данный результат является не просто случайным поведением (результаты анализа скрытых закономерностей в данных означают, что вы должны копаться в данных до тех пор, пока не найдете взаимосвязь, которую ищете). Кроме того, дополнительный анализ, такой как проверка на нескольких рынках, помогает нам исключить тот факт, что положительные результаты тестирования на исторических данных были получены путем чрезмерно близкой подгонки данной модели. Определение соответствующего уровня стоп-лосс Далее мы можем перейти к поиску оптимального размещения уровня стоп-лосс для этой стратегии. Мы сделаем это отдельно для длинной и короткой позиций, поскольку время удержания коротких и длинных позиций будет сильно отличаться. Мы проводили оптимизацию на платформе TradeStation в период с 2014 по 2020 гг. Для длинных позиций мы протестировали уровни стоп-лосс в интервале от 50 до 300 пунктов (с шагом в 25 пунктов). Для коротких позиций мы протестировали уровни стоп-лосс в интервале от 50 до 700 пунктов (с шагом в 50 пунктов). Эта стратегия (особенно для коротких позиций) может оставаться в силе до 10 дней. На рисунке 11 вы можете увидеть наиболее стабильные области результатов наших тестов. Исходя из этого, мы решили использовать значения ордера стоп-лосс в 190 пунктов для длинной позиции и в 500 пунктов для короткой позиции. Используя эти значения для ордера стоп-лосс, на рисунке 12 вы можете увидеть гипотетически сгенерированную кривую капитала. В последние дни месяца цена имеет тенденцию подниматься, а в первые дни следующего месяца – опускаться. Рисунок 11. Поиск оптимальных уровней стоп-лосс. Тестируя различные возможные уровни стоп-лосс для данной стратегии и обращая внимание на то, какие области выглядят более стабильными в полученных результатах, мы можем определить наиболее подходящие уровни стоп-лосс как для длинной позиции, так и для короткой позиции в рамках данной стратегии. Рисунок 12. Влияние ордеров стоп-лосс на результаты данной стратегии. Используя значения стоп-лосс, определенные в процессе тестирования на рисунке 11, можно увидеть гипотетическую результирующую кривую капитала после применения ордеров стоп-лосс в данной стратегии. Рисунок 13. Расширение результатов тестирования. Здесь представлена гипотетическая результирующая кривая капитала, когда мы расширяем период тестирования данной стратегии на исторических данных до 2007 года. Рисунок 14. Параметры отчета о производительности данной стратегии. На рисунке приведен сводный результат тестирования, полученный на платформе TradeStation. Представлены показатели эффективности данной стратегии за 13-летний период. Рисунок 15. Результаты тестирования данной стратегии. Наше бэктестирование показывает, что данная стратегия год за годом регулярно приносит положительные результаты, за исключением 2009 года. Результат за 2009 год предполагает, что нам следует провести дополнительную оценку, чтобы рассмотреть возможность улучшения управления нашей позицией во избежание просадок, подобных той, что была в 2009 году. Тестирование «в выборке»/«вне выборки» Теперь мы расширим наш анализ на несколько лет глубже в историю, ранее 2014 года, чтобы проверить жизнеспособность данной стратегии и подтвердить окончательный результат в более широком временно́м интервале и на бо́льшем количестве транзакций. На рисунке 13 показан пример кривой капитала при тестировании на исторических данных, начиная с 2007 года. Красная вертикальная линия разграничивает данные «в выборке» и «вне выборки» и дает возможность сравнить их. Часть графика «в выборке» представляет собой анализ данных за 2014–2020 годы, выполненный ранее в этой статье; тестирование же данных «вне выборки» используется в целях проверки жизнеспособности данной стратегии. Сравнивая другие валютные кроссы, содержащие GBP, в поисках аналогичного эффекта, мы можем увидеть, что наличие тренда в конце месяца, по-видимому, является широко распространенным явлением. Результаты тестирования стратегии На рисунке 14 представлена сводная информация о производительности нашего тестирования, выполненного на платформе TradeStation. Она отображает показатели эффективности данной стратегии за последние 13 лет: количество транзакций выросло до 322, коэффициент прибыли составляет 1,77, а сделка в среднем приносит 359 $, что более чем достаточно для покрытия транзакционных издержек, которые не были включены в этот анализ. Важно учитывать просадку данной стратегии. Принятие в расчет просадки говорит о том, нужно ли нам улучшить управление позицией. Рисунок 15 демонстрирует результаты наших тестов, которые показывают, что данная стратегия год за годом регулярно приносит прибыль, за исключением 2009 года. Таким образом, нам следует уделить особое внимание 2009 году и провести дополнительный анализ, чтобы выяснить, как можно улучшить наше управление позициями во избежание отрицательной результативности, наблюдаемой в 2009 году. В завершение Начав с довольно простой торговой идеи, подобной той, которую мы определили на «кабеле», мы закодировали стратегию на языке программирования EasyLanguage и протестировали ее на платформе TradeStation. Затем мы выполнили несколько простых проверочных тестов, направленных на оценку жизнеспособности данной стратегии. Пример, приведенный в этой статье, пошагово иллюстрирует весь этот процесс. Впереди еще очень много торговых идей, которыми мы собираемся поделиться с вами. Просто нужно найти идею и протестировать ее. Хорошей торговли! Лука Джусти является количественным трейдером, торгующим на рынках фьючерсов и опционов. Он возглавляет исследовательский центр компании QTLab (QTLab.it), который он создал в 2010 году в целях предоставления анализа, подобного тому, который описан в этой статье, а также целого ряда услуг для трейдеров, включая индивидуальные программы обучения, инструменты для торговых идей, построение торговых систем, логику управления капиталом и инструменты для управления портфелем. Джусти является членом научного комитета SIAT. Он выступал с речью в Международной федерации технических аналитиков-2017, на выставках TOL EXPO на Итальянской фондовой бирже с 2008 года и в компании CME Group в Лондоне в 2019 году. Принимает активное участие в образовательных проектах в Италии и Швейцарии. Лука Джусти, Переведено специально для Tlap.com

.png.dd94fd35677b2e4203cf86372420a56b.png)