Поиск сообщества

Показаны результаты для тегов 'возврат к среднему'.

Найдено: 4 результата

-

Название советника: "Зорро" Платформа: MT4 Год выпуска: 2024 Версия: 2.6 Сайт разработчика: Валютные пары: eurusd Таймфрейм: m15 Время торговли: 24/5 Описание: возврат к среднему Мониторинг: Мониторинг в Роботесте Sorgo EA_fix.ex4 SorgoEA.set

-

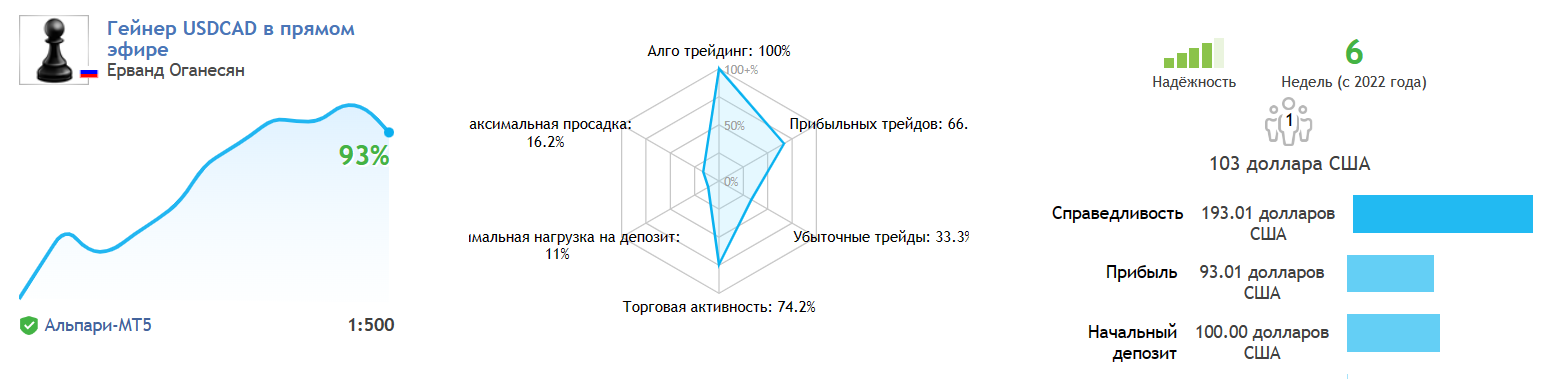

Название советника: Gainer Год выпуска: 2022Версия: 3.1Сайт продажи: https://www.mql5.com/ru/market/product/82946Валютные пары: USDCAD,GBPUSD,EURUSD Таймфрейм: M15Время торговли: КруглосуточноОписание: Логика торговли советника – возврат к среднему, торговля в диапазоне. Инструменты - основные валюты и их кроссы. Мониторинг: https://www.mql5.com/en/signals/1792156 Gainer v3.1 MT5 pass tlap.zip Gainer MT4 V3.3 pass tlap.zip

-

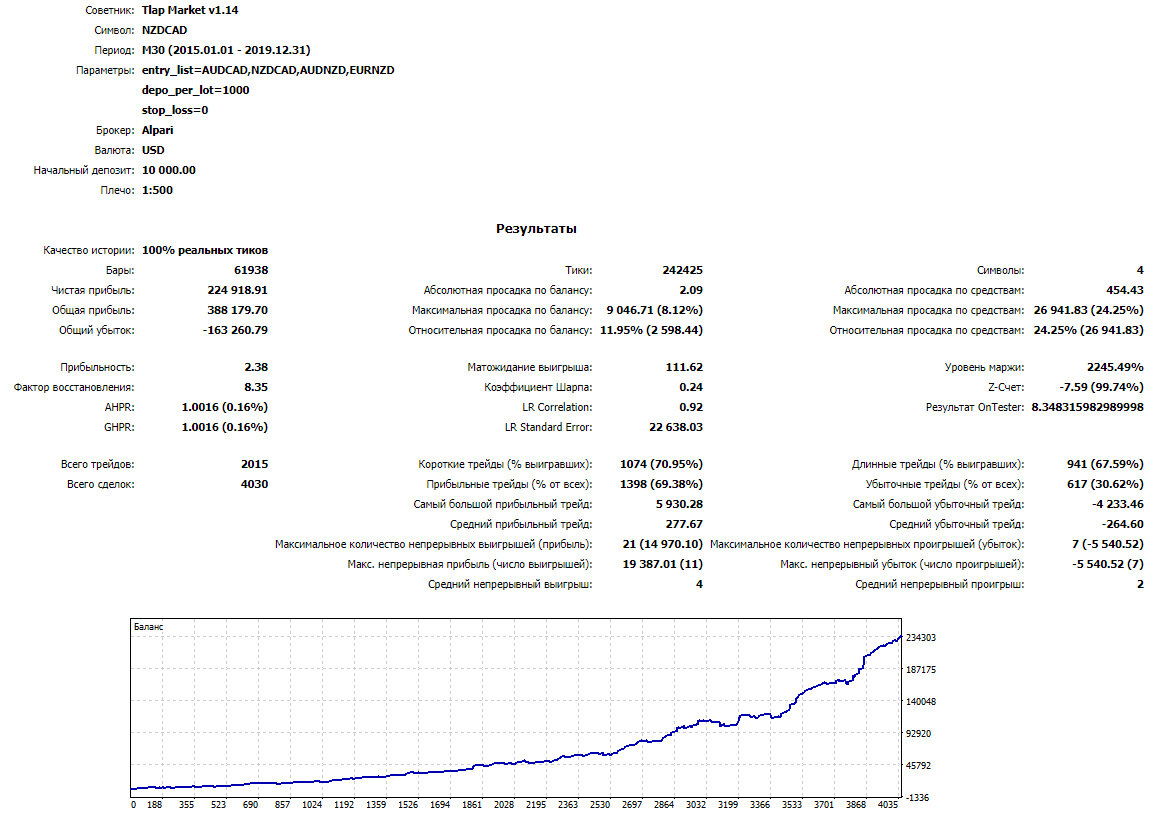

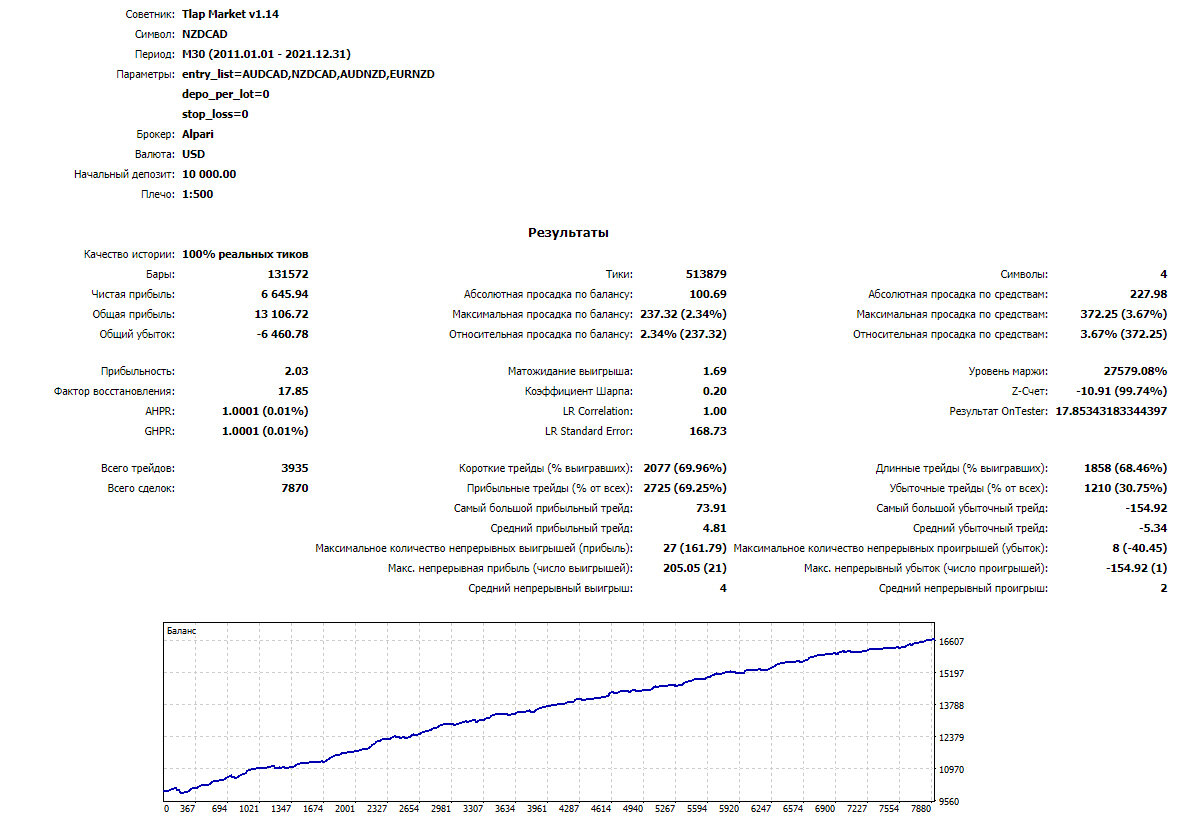

Название советника: TLAP Market Год выпуска: 2021 Версия: 1.14 Терминал: MT4, МТ5 Сайт разработки: https://tlap.com/ Разработчик: @ostapbender Рекомендуемые валютные пары: AUDCAD,NZDCAD,AUDNZD,EURNZD Таймфрейм: м30 Время торговли: круглосуточно Описание : Торговля возврата к справедливой цене, при её сильном отклонении. Торговля идет при сильной волатильности, если её нет, то торговли может не быть 5-10 дней. Торговля идет по окончанию бара, по сигналам, как открытие так и закрытие сделок. Советник мультивалютный, устанавливается на NZDCAD м30. Стоп в % от депозита. Манименеджмент в депозите на минимальный лот. Тесты: С Реинвестом: Статистика по годам и месяцам: TLAP Market 2011-2021.pdf Рынок постоянно меняется, нельзя создать вечную ТС. Поэтому каждые 6 месяцев будет переоптимизация советника с проверкой на форварде за последние 12 месяцев. МТ4: Tlap Market v1.14.ex4 МТ5: Tlap Market v1.14.ex5 Компиляция под другим билдом: Tlap Market v1.141.ex5Tlap Market v1.141.ex4 Тесты на стрессоустойчивость и проверку вероятностей событий: Test.zip Мониторинг в Роботесте Рекомендации о том, как надо информировать программиста о возможной ошибке в боте или непонятках в тестах.

- 105 ответов

-

- 39

-

-

-

-

Как создавать стратегии торговли возврата к среднему — Штефан Фридриховски Штефан – алгоритмический форекс-трейдер из Германии, который торгует на средства инвесторов, используя стратегии возврата к среднему. В этом интервью он расскажет о подборе наиболее прибыльных рынков, о применении нестандартных графиков из «кирпичиков», в которых отсутствует составляющая времени, о фундаментальности подхода торговли возврата к среднему и о создании стратегии с минимальным количеством переменных. Интересного чтения! Ссылки: YouTube, сайт подкаста *** — Доброе утро, добрый день, добрый вечер! Добро пожаловать! Сегодня мы проводим трансляцию раньше обычного – у меня сейчас шесть утра! Время раннее, но я уже выпил свой кофе и теперь с нетерпением жду возможности обсудить с нашим сегодняшним гостем торговые стратегии возврата к среднему! Рад, что вы смогли к нам присоединиться. Сегодня у нас в гостях управляющий количественными стратегиями из JFD Bank. Я случайно наткнулся на его видео на YouTube, хотя искал тогда нечто совершенно иное! Так что мне очень повезло. Мы разговорились, и мне пришлись по вкусу его идеи, связанные с торговлей возврата к среднему. Давайте поприветствуем Штефана Фридриховски! Надеюсь, я правильно произнес ваше имя, Штефан [смеются]! Если что – извиняюсь! Добро пожаловать! — Да! Большое спасибо и хорошего утра, Эндрю! У меня-то сейчас поздний вечер, 20:00! Очень рад, что вы пригласили меня на подкаст. Повезло, что вы наткнулись на мое видео! — Да, правда повезло! Помню, когда мы две недели назад обсуждали возможность проведения интервью, разница в погоде у нас была огромная! У меня тогда было плюс тридцать восемь по Цельсию, весьма тепло! А у вас, кажется, было минус пять? Какая погода у вас сейчас? По-прежнему безумный холод? — Еще какой! Минус семь и снег… С погодой сложилась интересная ситуация! С севера сейчас дует холодный ветер, его температура – минус двадцать! А с юга, с Сахары, это пустыня на севере Африки – горячий! Эти два ветра сталкиваются прямо над Германией, что привело к тому, что в некоторых регионах выпало уже полметра снега. Что для Германии весьма несвойственно! В общем, погода странная. Сейчас минус семь! — Ого! Ну, очевидно, вы не мерзнете, раз одеты в футболку! Радует, что у нас есть крыша над головой… И что мы можем согреть сердца наших слушателей интересной беседой о трейдинге [смеются]! — Надеюсь, надеюсь! Ведь ради этого мы и встретились! — Да, именно! Знаю, вы собираетесь рассказать нам много интересного о системах торговли возврата к среднему. Но как насчет того, чтобы начать с вашей истории? Расскажете о своем торговом опыте? — Окей! Немного обо мне… Я по образованию физик. Конкретно трейдингу нигде не обучался! Но торговать я начал в двадцать, получается, я занимаюсь трейдингом уже более тридцати лет… Примерно на десятый год я принял решение сменить карьеру бизнесмена на карьеру трейдера. С самого начала я пытался применять в торговле концепты из физики и статистики, их инструменты и принципы научного подхода – правила, эксперименты… На мой взгляд, трейдинг действительно похож на экспериментирование! По крайней мере, та его часть, которая касается разработки торговых стратегий. В общем, я попытался применить в трейдинге свои знания по математике, статистике, экспериментированию и даже программированию. Это привело меня к алгоритмической торговле! Пару лет я занимался этим самостоятельно, а потом, как вы уже подметили, меня пригласил на работу брокер JFD. Его представители связались со мной и сказали: «Привет, Штефан! Мы знаем, что ты занимаешься разработкой торговых стратегий. Давай вместе?». Так JFD начали применять мои стратегии для управления своими капиталами. Этим я сейчас и занимаюсь! Работаю фрилансером на JFD, разрабатываю торговые стратегии… На сто процентов алгоритмические! Никакой дискреционности, только алгоритмы, советники и все такое. Вот и все! — А как вы открыли для себя стратегии возврата к среднему? — О, это забавная история! Как-то раз я наткнулся в интернете на утверждение о том, что 70% времени рынки находятся во флете, не показывая признаков тренда. Я подумал: это, конечно, интересное заявление, но доказать его математически немного проблематично! Ведь провести четкую границу между трендом и флетом не так-то просто. Конечно, с этим нет никаких проблем, когда мы анализируем старые графики! Но в живом рынке… Это сложно! Эта идея о том, что рынок большую часть времени находится во флете, а не в тренде, никак меня не отпускала… С нее все и началось! Я подумал – может, тогда имеет смысл сосредоточиться не на трендовой торговле, а на противоположном подходе? Это стало моей отправной точкой для изучения стратегий возврата к среднему! До этого я занимался трендовой торговлей. Пытался заскочить в тренд на этапе его формирования и надеялся на то, что он окажется крупным! Но я решил, что стоит попробовать и противоположный подход, даже если мне не удастся доказать, что рынок флетит 70% времени. А противоположный подход заключается в поиске разворотов! И других намеков на то, что на рынке сейчас нет тренда. Причем некоторые валютные рынки больше склонны к флету, чем прочие. С этого я и решил начать, применив аналитический подход. — Если я правильно помню, именно это вы использовали в качестве отправной точки для разработки стратегий возврата к среднему? Вы начали с того, что решили выбрать рынки, которые больше всего подходят для этого стиля торговли. Можете поделиться с нами какими-нибудь техниками, которые вы используете для определения того, подходит рынок для торговли возврата к среднему или нет? — Я решил начать с форекс! Это было первым решением, которое я принял. Стратегии возврата к среднему обычно симметричны, они торгуют как покупки, так и продажи. Я решил, что форекс хорошо для этого подходит. Это был первый шаг. Далее я решил попробовать доказать идею о том, что рынки склонны скорее к флету, чем к тренду. Для этого я решил использовать не стандартные свечи вроде H1 или D1, в общем, не временные свечи, а свечи, в основе которых лежит только цена! Или, лучше сказать, даже не свечи, а «кирпичики». Думаю, многим знакомы графики ренко... Но я не о них. Каждый кирпичик – это какой-то определенный процент изменения цены. Я всегда использую для расчетов проценты, а не пункты. Конечно, можно построить график из кирпичиков, каждый из которых будет равняться, скажем, 5 пунктам, но здесь сразу возникают определенные сложности в сравнении разных валютных пар. Например, EURUSD и NZDCHF… Они ведь находятся на разных ценовых уровнях! Одна цена начинается с 1, другая с 0. Или кроссы с японской иеной… Там счет вообще идет на десятки и сотни, и пункты определяются по-другому. Использование процентных измерений уравнивает разные виды рынков, что просто прекрасно! А далее я начал исследовать эти кирпичики и их комбинации. Возможно, сейчас стоит показать первый слайд… Этот график содержит в себе неплохую подсказку, почему возврат к среднему – это хорошая идея! Пока давайте работать с этим концептом на уровне идеи. Для начала, что это за график? Это – график из кирпичиков валютной пары AUDCAD. Все кирпичики одинакового размера – 0,3% от цены, если не считать нескольких исключений. Иногда, особенно после выходных, случаются гэпы… Даже на таких графиках! Один такой гэп наблюдается примерно на 19-20 свече… Но это сейчас неважно. Давайте попробуем просто взглянуть на общую картину этого графика из кирпичиков, на котором передано движение цены AUDCAD за период длиной в две-три недели… Кое-что уже очевидно! По крайней мере, для меня… Мне это прямо бросается в глаза! Я говорю о том факте, что после белого кирпичика мы очень часто получали черный. И наоборот! На графике присутствует целая масса примеров этого поведения. Это – тоже вид возврата к среднему… Мы на самом базовом уровне видим, что за восходящим движением следует нисходящее. Что здорово! Почему? Потому что это говорит нам о возможном наличии преимущества! А определение преимущества – это отправная точка для любой торговой стратегии. Нам нужно что-то, что нельзя посчитать рандомным… И, очевидно, здесь у нас это есть! Что просто прекрасно. Буду откровенен! Когда человек хочет продемонстрировать какую-либо идею, он, как правило, выбирает для этого самый хороший, самый наглядный пример. Я – не исключение [смеются]! Так что нет ничего удивительно в том, что мой пример прекрасно иллюстрирует мою идею. Но… Это – только первый шаг! Первый шаг, за которым должно последовать более подробное исследование… И было бы хорошо, если бы оно проводилось на отрезке длиной не в три недели, а в десять-пятнадцать лет! Конечно, по этому графику видно, что пара AUDCAD демонстрировала на этом периоде неплохие возможности для торговли возврата к среднему… Но этим дело не ограничивается! Есть и другие пары… — Прежде чем вы продолжите, могу я задать несколько вопросов? Чтобы все прояснить! — Конечно! — Вы предлагаете нам графики, из которых исключена составляющая времени. Но что насчет обычных графиков? Там все не так очевидно? Почему вы выбрали именно этот вариант? — Окей! Отличный вопрос. Я мог бы провести подобный анализ на классическом графике M5, H1, D1 или любого другого таймфрейма… Чуть позже мы обсудим стратегию, которая работает на классическом графике H1! Но… Подобный анализ, показывающий, что за белой свечой идет черная, удобнее проводить на кирпичиках, потому что все кирпичики одинакового размера! На стандартном временном графике за большой белой свечой может идти крошечная черная... Конечно, это тоже подтвердило бы нашу основную идею о том, что в комбинациях из двух последовательных свечей наблюдается дисбаланс, но там все было бы не так наглядно, как на кирпичиках. Кирпичики более удобны для визуализации! Но дело не только в этом… Я решил воспользоваться данным типом графиков, чтобы напомнить трейдерам, что не обязательно ограничивать себя тем, что доступно по умолчанию! И что существуют графики, в основе которых лежит не время, а цена. Причем такие графики обладают преимуществом над временными с математической точки зрения! Потому что… Все мы знаем, что ночью на форекс скучно. По крайней мере в Германии это так! Для меня ночной период начинается примерно в это время, в восемь вечера по Германии, и длится часов десять. А для вас, Эндрю, он будет приходиться на день! Ну, или на утро. А для ребят из США ночной период начинается после обеда! Временные графики в этот период выглядят скучно, потому что на рынке почти ничего не происходит! Свечи становятся мелкими, а количество шумов возрастает. Но если использовать график из кирпичиков размером, скажем, в 0,1% от цены… Вся ночь уместится в один кирпичик! Так что на моих графиках бесполезные ночные движения просто отсутствуют. Все они представлены одним аккуратным кирпичиком! Вот и все. А возвращаясь к математике… Нивелирование ночного шума повышает информационную ценность графиков. Доказать это проще простого! На мой взгляд, в этом заключается их фундаментальное отличие… Что делает их очень интересным инструментом! — Да! Еще один вопрос, прежде чем мы продолжим… Если я правильно помню, вы использовали для примера кирпичики, каждый из которых представляет собой изменение цены в 0,3%. Почему именно 0,3%? К этому значению вас привели ваши анализы? — Точно такой же анализ можно проводить на кирпичиках любого размера! Для примера я выбрал достаточно крупные кирпичики. 0,3% – это прилично! Если сравнивать с временными графиками… 0,3% примерно соответствует D1. Каждый кирпичик – это одна дневная свеча… Конечно, очень приблизительно! Но один и тот же анализ можно применять и к свечам 0,3%, и к свечам 0,03%. 0,03% можно приравнять к графику M3, трехминутному… Анализ и выводы никак не зависят от размеров кирпичиков. Но если вы хотите торговать то явление, которое мы увидели на примере, то вам, определенно, потребуются крупные кирпичики! Около 0,3%. А если вы хотите торговать мелкие изменения цены, которые видны на кирпичиках 0,03%, вам нужно учесть, что издержки торговли, такие как спред и комиссии, будут составлять значительную часть каждого кирпичика! Ведь нас интересует практическое применение нашего преимущества, то есть реальные сделки, не так ли? А значит, нужно учитывать и издержки. Следовательно, нам нельзя использовать кирпичики слишком маленького размера, так как издержки по отношению к ним будут непропорционально большими. — Да, логично… Спасибо, что прояснили этот вопрос! Кажется, перед тем, как я вас перебил, вы собирались перейти от двухнедельного периода к более долгосрочному… Хотите продолжить? — Да! Как я и сказал, я выбрал тот график не просто так! Но, думаю, вы меня простите. Все знают, что когда человеку нужно о чем-то рассказать, он всегда выбирает для этого лучшие примеры, доказывающие его точку зрения. Но… Встает вопрос о том, наблюдается ли подобная картина и на более крупном временном отрезке? Длиной, скажем, более десяти лет? Я провел подобный анализ для 28 форекс-пар! Задаваясь при этом вот каким вопросом… Возьмем комбинации только из двух свечей – таких наберется всего четыре! «Вверх – вверх», «вверх – вниз», «вниз – вниз», «вниз – вверх». Если бы движения на рынках были случайны, то на каждую комбинацию приходилось бы только 25%! Одна четвертая. Хотя раз мы сравниваем возврат к среднему с трендовой торговлей, лучше будет сказать так… Если рынки рандомны, то на пару комбинаций «вверх – вниз» и «вниз – вверх» должно приходиться 50%. А на «вверх – вверх», «вниз – вниз», соответственно, оставшиеся 50%. А теперь давайте перейдем к результатам анализа 28 форекс-пар! И золота. Посмотрим, обладает ли одна из сторон видимым перевесом! О чем нам говорит этот график? Ну, для начала надо сказать, что мне хотелось получить статистическую выборку приличного размера, так что я сократил размер кирпичиков. В данном случае – до 0,08%! Сразу скажу, что при других размерах наблюдается аналогичная тенденция. Если сравнивать с обычными временными графиками… 0,08% соответствует примерно M30-H1. Так что статистическая выборка тут весьма приличная! Количество кирпичиков на каждую валютную пару превышает 200 000! Так что за статистику можно не беспокоиться. Это вам уже не какие-то жалкие 30 свечей, как на предыдущем графике! И не примитивное умозаключение о том, что комбинаций двух разнонаправленных свечей на графике больше, чем двух однонаправленных. Здесь мы уже можем взглянуть на конкретные результаты! Первой в списке у нас идет пара AUDNZD. Как мы видим, 58% всех комбинаций из двух свечей были разнонаправленными! Формирования комбинации «вверх – вверх» или «вниз – вниз» можно ожидать всего в 42% случаев. Перевес в 8%! Это уже само по себе неплохо… Даже хорошо! Если сравнивать с рандомным поведением 50/50. Причем это – данные более чем за 10 лет! Результат статистически значимый. И все же я должен признать, что если вы начнете торговать эти кирпичики размером в 0,08%, следуя правилу «после кирпичика вниз открываю позицию на покупку, после кирпичика вверх открываю позицию на продажу», вы будете торговать в убыток... Из-за издержек! Дам вам приблизительные значения, потому что «кирпичики в 0,08%» – это, конечно, не очень понятно. У обычных брокеров цена торговли составляет около 0,01%-0,02% на сделку. Так что вы будете получать с прибыльной сделки не 0,08% от цены, а 0,06-0,07%. И перевес в 8% на практике окажется меньше… Но это не опровергает идею о том, что AUDNZD лучше всего подходит для торговли возврата к среднему. Чем правее, тем меньше становится перевес… Какие валютные пары мы видим справа? Те самые, которые торгуют большинство трейдеров! Ну, за Германию я могу ручаться, как, впрочем, и за Европу. EURUSD торгуется в Европе активнее всего! Как и золото, занявшее в списке третье место с конца. Возможно, наши зрители тоже найдут свои любимые пары в правой части графика… Какой вывод мы можем сделать? Пары справа не демонстрируют манеру поведения, подходящего для торговли возврата к среднему! Данный вид анализа (анализ комбинаций двух последовательных кирпичиков) показывает, что пары справа ведут себя рандомно! Конечно, я не утверждаю, что пара EURUSD ведет себя рандомно в принципе! Ни в коем случае. Но в том, что касается анализа комбинаций двух последовательных кирпичиков по 0,08%... Поведение EURUSD близко к рандомному. А вот в левой части списка находятся хорошие кандидаты для торговли возврата к среднему! Что здорово. Первыми в списке идут пары AUDNZD, NZDCAD, NZDCHF, AUDCAD, EURNZD, GBPNZD… Сразу думаешь: возможно, австралийский доллар, новозеландский доллар и канадский доллар – три валюты, на которых возврат к среднему работает особенно хорошо! На мой взгляд, этот простой анализ можно считать доказательством прибыльности этого подхода… По крайней мере, на этих трех валютах. — Меня заинтересовал один нюанс… Ни одна пара не набрала более 50% для комбинации «вверх – вверх» и «вниз – вниз» при использовании кирпичиков размером в 0,08%! Сначала я неправильно понял этот график… Хорошо, что вы нам все объяснили! Я-то подумал, пары справа имеют склонность к трендам! Но, как вы и сказали, они не трендовые, они просто рандомные, потому что соотношение у них близко к 50/50. Очень интересное наблюдение! — Да! Однако в том, что касается трендовости или нетрендовости, вывод можно сделать немного иной. Если судить по комбинациям двух – только двух! – кирпичиков размером в 0,08%, то среди этих 29 валютных пар (если отнести к парам и золото) нет ни одной трендовой. Но… В трендовых торговых системах, как правило, стоп-лоссы небольшие, а тейк-профиты огромные, то есть соотношение риска к прибыли равняется 1:3 или около того. Но график, который я вам показал, вообще не имеет никакого отношения к подобному подходу! Следовательно, мы не сможем судить о наличии или отсутствии трендового поведения, используя данный тип анализа. Но мы обнаружили кое-что другое! Поведение, характерное для возврата к среднему... Что уже здорово! — А если увеличить размер кирпичика до 0,1% или 0,2%... Большая ли будет разница? — Нет! Я проводил подобные анализы, результаты у меня есть. Единственная разница – перевес становится меньше. Если увеличить размер кирпичиков, скажем, с 0,08% до 0,2%, перевес на AUDNZD снизится до 52-53%! Преимущество будет уже не таким большим. Но в целом тенденция останется той же – вплоть до последовательности валютных пар в списке! Слева тоже будут пары с австралийским и новозеландским долларом, а справа – с долларом США и японской иеной. Конечно, в порядке произойдут небольшие изменения, но в целом картина останется той же. Так что данная закономерность более-менее независима от размера кирпичиков, а значит, и от таймфрейма. — Окей! Вы поделились с нами очень интересной информацией насчет выбора рынков... У меня в заметках есть ваша цитата, я записал ее, когда мы обсуждали возможность проведения интервью. «Логика, лежащая в основе возврата к среднему, достаточно независима от индикатора». Эта мысль показалась мне интересной! Можете рассказать нам, что вы имели в виду? — Дело вот в чем… Когда мы работаем с торговыми стратегиями возврата к среднему, нам просто необходимо что-то, что можно использовать для определения так называемой справедливой цены. Давайте перейдем к реальным торговым стратегиям! Ведь до этого момента мы обсуждали только концепты – кирпичики, графики из них и комбинации… Давайте теперь поговорим про обычные графики, например, про график H1. Возврат к среднему выглядит примерно так… Цена совершает рывок в каком-либо направлении, скажем, на север, и мы говорим: «Нам стоит войти в продажи, потому что цена, вероятно, скоро вернется обратно вниз». Это и есть возврат к среднему. Когда символ совершает крупное движение, мы пытаемся торговать его коррекцию. Но для этого нам нужно решить, что мы будем считать нормой, то есть средним! Потому что без этого мы не сможем определить отклонение от нормы! Для этого нам нужна какая-нибудь единица измерения. Первое, что мне пришло в голову… Причем этот вариант до сих пор остается моим самым любимым! И работает он лучше всего… Я просто взял EMA, экспоненциальную скользящую среднюю! Когда я начал исследовать эту тему, я сказал: EMA – моя справедливая цена, все, никаких обсуждений! Просто потому, что определить настоящую справедливую цену практически невозможно. Мы с вами могли бы потратить три часа на споры о том, чему сейчас равняется справедливая цена на AUDUSD. А на споры о том, что есть справедливая цена в принципе – еще больше… Так что я сказал – давайте считать справедливой ценой EMA! Мне требовалась хотя бы какая-то отправная точка для работы над стратегиями возврата к среднему. Я решил попробовать EMA – и использую ее до сих пор! Так, с индикатором определились, но остается вопрос его периода и таймфрейма, точнее, только периода, ведь мы уже решили, что возьмем для примера H1. Какой период выбрать? 100? 20? 4? Сложный вопрос! Но… Как оказалось, финальная стратегия практически не зависит от периода скользящей средней! Более того – она практически не зависит от индикатора! Вместо EMA можно использовать, например, RSI. Это осциллятор; когда цена совершает сильное движение вверх, он доходит до отметки 1 (некоторые помечают ее 100), в общем, входит в состояние перекупленности. А -1 (или -100) – это перепроданность. Очевидно, за справедливую цену нужно считать ту, на которой значение RSI равняется 0! Такой подход тоже работает, причем неплохо! Идея в том, что после сильного отклонения от справедливой или «нормальной» цены следует возврат к ней. Хорошая новость – этот концепт не очень-то зависит от индикатора и периода! Что здорово. Это показывает, что идея возврата к среднему имеет фундаментальную природу. Конечно, с одной стороны, у рынков есть тенденция ускоряться и совершать мощные движения… Цена прыгает вверх – а потом сразу же совершает еще одно лимитное движение на север! Но рано или поздно она останавливается, а потом возвращается обратно, вынося позиции трендовых трейдеров… На самом деле, подобные избыточные движения в одном направлении характерны для рынков! Рынки всегда заходят немного далековато. Но… С другой стороны, после избыточных движений обычно формируется откат, на чем мы и пытаемся сделать деньги, торгуя возврат к среднему. И это действительно работает! — Полагаю, закономерный вопрос – как понять, что рынок зашел «немного далековато»? Какие техники вы используете для поиска области, на которой нужно сосредоточиться и, возможно, открыть сделку? — Окей, давайте поговорим более конкретно! Хватит уже этих «немного далековато». Как я сказал, EMA неплохо работает в роли справедливой цены. Измерять отклонение от справедливой цены лучше всего в процентах, чтобы соблюсти нейтральность в отношении всех валютных пар. Ведь в парах с иеной запятая ставится не после первого знака, как, например, у EURUSD, а после второго или третьего… Так что мы просто берем расстояние от цены закрытия свечи H1 до EMA и выражаем его в процентах от цены. Так мы получим нейтральную единицу измерения дистанции. Далее мы говорим: если мы превысим определенный порог, это станет триггером для открытия сделки на возврат к среднему. Направление сделки, разумеется, будет в сторону EMA. Если цена над ней, то входим в продажи, если под ней, то в покупки. Получается, у нашей системы уже есть две степени свободы… Одна – период EMA. Мы его до сих пор не определили! По крайней мере, мы хотя бы решили, что будем торговать на H1… А вторая переменная – порог, превышение которого будет приводить к открытию сделки. Нам нужно значение в процентах, например, 0,2%. Две переменные – две степени свободы! — А вы не пробовали применять вместо процентов какие-нибудь единицы измерения волатильности, например, множители ATR? Ведь валютные пары находятся на разных ценовых отметках и двигаются тоже по-разному, так что проценты, должно быть, везде будут разными… Может, отклонение от среднего стоит измерять с помощью волатильности? — Я пробовал! Как вы верно подметили, это более нейтральный, можно сказать, более здравый подход. Действительно, одни валютные пары волатильнее других… К примеру, USDJPY всегда волатильнее EURCHF! Единственное исключение случилось, кажется, 15 января 2015 года! Обычно волатильность EURCHF близка к нулю! Но насчет вашего вопроса... Я пробовал измерять дистанцию в множителях ATR, который является более-менее прямой единицей измерения волатильности. Если ATR высокий, значит, цена совершает сильные движения вверх и вниз. Так что ATR действительно можно использовать вместо процентов... Например, входить в рынок, когда цена удаляется от EMA на расстояние, равное 5 ATR. Я пробовал использовать этот тип анализа, и он тоже работает, что здорово! Но все же я предпочитаю использовать проценты, потому что это немного проще. Дело в том, что применение ATR означает дополнительную степень свободы – период ATR! Приходится определять еще одну переменную… Могу посоветовать неплохой трюк: приравняйте период ATR к EMA. Получите одну переменную вместо двух! Вполне рабочий прием. Но я делаю так… Я использую в своих стратегиях форвардную методологию. Что это такое? Когда вы разрабатываете торговую стратегию, вам приходится оптимизировать ее параметры, например, период EMA, пороговую дистанцию (в процентах или в множителях ATR), стоп-лосс и тейк-профит… Но я постоянно провожу еще и реоптимизацию этих параметров! В этом и заключается форвардная методология. Я определяю временной период, по прошествии которого мне нужно провести реоптимизацию и подобрать наилучшие параметры для своих стратегий. Я делаю это регулярно! Конечно, при этом я использую дополнительные методики, позволяющие избегать подгонки и чрезмерной оптимизации, например, neighborhood-анализ. Возвращаясь к форвардному анализу… Суть в том, что я регулярно провожу оптимизацию на исторических данных, но полученные параметры я применяю только в течение небольшого периода времени! То, как часто нужно проводить реоптимизацию – это еще одна переменная… Я использую короткие периоды от двух недель. Максимум – месяц! Это позволяет мне достаточно быстро следовать за изменениями рынка, от которых никуда не денешься. Например, в марте прошлого года волатильность резко подскочила из-за кризиса коронавируса, а позже, летом, она пошла на спад. Поскольку я регулярно провожу реоптимизацию, я всегда адаптирован к текущей рыночной ситуации. Поэтому у меня нет необходимости использовать волатильность! Я и так ее учитываю благодаря регулярным реоптимизациям. — Интересная точка зрения! Рад, что поделились ей с нами. Время, отведенное на интервью, уже заканчивается… Но я все же хотел бы обсудить с вами еще один важный аспект торговли возврата к среднему. Да и трейдинга в целом! Я говорю о выходах. Понимаю, на эту тему может уйти целый выпуск… — О да! — …Как и то, что у вас уже поздний вечер – спасибо за то, что уделяете нам столько времени! Но, может, обсудим и выходы? Давайте начнем со стоп-лоссов! — Да, без них никуда! Давайте приведем практический пример. Вот тут мы уже можем представить, как стратегия будет работать на практике! И обсудить тейк-профиты и стоп-лоссы. Начнем с тейк-профитов… Это – график H1 пары AUDCAD. Средняя линия графика – просто EMA! Если вы знакомы с платформой MT4, вы, возможно, знаете индикатор под названием Envelopes. Это – очень простой индикатор! По сути, это просто скользящая средняя с отклонением вверх и вниз. Поэтому голубые линии совершенно идентичны красной. Вот так этот индикатор можно использовать для возврата к среднему! Тейк-профитом будет красная линия – сама EMA! Наша справедливая цена. Чуть позже мы обсудим вариации тейк-профита... А что касается стоп-лосса… Это – еще один параметр для оптимизации. Но от этого никуда не деться! Надо сказать, что соотношение прибыли к риску у нас будет меньше 1. В трендовой торговли оно может равняться 3:1. В стратегиях возврата к среднему ситуация противоположная, оно может быть 1:3! Может, 1:2… Голубая линия находится на расстоянии 0,25% от EMA. Стоп-лосс – параметр для оптимизации, эта переменная со временем будет меняться. А у тейк-профита в данном подходе есть два варианта… Вы можете либо использовать фиксированный вариант, выставляя его на EMA при открытии сделки, либо… Изменять его положение по мере развития сделки, подтягивая его к EMA! В этом случае его придется сдвигать после закрытия каждой новой свечи. Как видите, в левом верхнем углу графика цена дошла до верхней линии Envelopes, что явилось сигналом на продажу. Он оказался бы прибыльным! Примерно через 10 свечей цена бы дошла до обоих вариантов тейк-профита – и до подвижного, и до фиксированного. Я, кстати, предпочитаю фиксированные! Мне по душе постоянные величины. Так проще. — Как я вижу, вы используете достаточно медленную скользящую среднюю… Если судить навскидку, ее период составляет, пожалуй, не меньше 20 свечей! Полагаю, при использовании долгосрочной скользящей средней разница между фиксированным и подвижным тейк-профитом будет незначительной. Но чем короче период EMA, тем она подвижнее. Вы изучали этот вопрос? Велика ли разница? — Да, чем короче период EMA, тем сильнее разница между двумя вариантами тейк-профитов! Но скажу вот что… При использовании короткого периода EMA, скажем, меньше 10, стратегия становится убыточной. Период EMA должен быть большим! Думаю, понятно, почему… Потому что быструю EMA нельзя использовать в качестве справедливой цены! Если период короткий, скользящая средняя слишком быстро следует за изменениями рынка и лишается своего свойства справедливой цены. Получается, мы отслеживаем уже не справедливую цену, а просто цены закрытия свечей… Так что нас интересуют медленные EMA: 50, 100, 200! И тогда, как вы верно подметили, разница между двумя вариантами тейк-профита получается незначительной. EMA с периодом 100 меняется достаточно медленно! — Подстраиваете ли вы период EMA к таймфрейму графика? — Определенно! Разумеется, период EMA на разных таймфреймах должен быть разным. Нельзя, чтобы они были одинаковыми! По фундаментальным причинам. Нас интересуют изменения цены в определенных пределах. Эти пределы не меняются, когда вы переключаетесь с таймфрейма на таймфрейм! Если вы пытаетесь прикинуть, как далеко цена может уйти за 20 часов… Ответ будет универсален. Он не будет зависеть от того, на какой таймфрейм вы смотрите – на M1 или на H4. Так что если вы меняете таймфрейм графика, вам нужно менять и период EMA. Определенно, эта переменная тоже со временем потребует подстройки, но благодаря использованию форвардной методологии она произойдет автоматически. Так что для меня это не является, так сказать, свободным выбором [смеются]! Это – следствие оптимизации, вот и все. — Спасибо, Штефан! У нас в чате есть несколько вопросов… Уделите нам еще несколько минут, чтобы ответить на них? — Конечно! — Хорошо! Первый вопрос – а какой вы все-таки используете стоп-лосс? — Обычно расстояние до стоп-лосса в два-три раза превышает расстояние до тейк-профита! Точное значение, опять же, определяется оптимизацией. Взгляните на график примера. Расстояние между синей и красной линией и есть расстояние до тейк-профита. Стоп будет в два-три раза больше! Дело в том, что у цены должно быть пространство для маневра! Стратегии возврата к среднему обладают высоким винрейтом. В отличие от трендовых… Но этот винрейт обуславливается плохим соотношение риска к прибыли – 2-4:1. Это нормально, даже с таким соотношением можно торговать в прибыль, если ваше преимущество достаточно велико. — Окей! Далее вопрос от Ямкелы… Незнакомое имя! Кажется, вы на нашей трансляции впервые, Ямкела. Спасибо за вопрос! «Я торгую форекс. Я протестировал сотни стратегий (направленных). Тысячи сделок в портфолио из 28 пар! Но я до сих пор не нашел стратегию, которая работала бы на всех парах. Это нормально?» — Короткий ответ – да [смеются]! Но позвольте мне объяснить все немного подробнее... Думаю, второй слайд нашего вебинара должен был дать вам неплохую подсказку. Там было наглядно показано, что подобное явление – это нормально. Можем перефразировать вывод, сделанный мной из того графика… Мы получили подтверждение, что наши 28 форекс-пар ведут себя по-разному. Давайте разделим их на три категории: левая треть, средняя треть и правая треть. Я бы сказал так… Торговать возврат к среднему правой трети – просто забудьте! Я бы их торговать не стал. Никакая оптимизация не поможет нам получить на этих парах хорошие переменные для своей торговой стратегии. Средняя треть – возможно, вам удастся подобрать хорошие параметры для стратегии возврата к среднему! А в левой трети у вас это точно получится! Так что мы можем сделать вывод, что среди валютных пар не наблюдается какого-либо единого универсального поведения. Следовательно, невозможно создать универсальную стратегию, вернее, универсальный набор параметров. Разные валютные пары обладают разной природой. Они просто разные! Но… По крайней мере, нам ясно, в каком направлении нужно работать. В направлении австралийского и новозеландского доллара! Эти страны находятся рядом. Я упоминал и другие хорошие пары – AUDCAD и NZDCAD. Эти три валюты прекрасно подходят для торговли возврата к среднему. Кстати, у них есть общее свойство – это «товарные» валюты! Особенно канадский и австралийский доллары… А Новая Зеландия… Она близка к Австралии, так что новозеландский доллар всегда следует за австралийским. Надеюсь, я никого не обидел этим заявлением! Но… Эти три пары очень похожи друг на друга и просто прекрасно подходят для торговли возврата к среднему, если на рынке нет движений в одном направлении в течение долгого периода времени… Но возвращаясь к вашему вопросу… Можно ли найти что-то универсальное, что работало бы на всех 28 парах? Простой ответ, как я и сказал – нет! Нельзя, это невозможно. Свойства различных валют отличаются, как и взаимоотношения между ними… Так что для разных валют нужно использовать разные стратегии. Для торговли возврата к среднему лучше подойдут пары из левой части графика. А по трендовым стратегиям лучше торговать пары с японской иеной и долларом США. — Окей! Прекрасный ответ! И прекрасный вопрос, Ямкела, спасибо за него! Еще один интересный вопрос от слушателя с ником GoogleUser2004. «Проверяет ли ваша модель рынок на отсутствие сильного тренда перед тем, как открыть сделку на возврат к среднему?» — Нет, я не использую подобные дополнительные фильтры. Вы, должно быть, имеете в виду что-то вроде такого: «Проводим по последним 120 свечам H1 (это одна неделя) линию регрессии, и если ее наклон будет слишком сильным, это может означать наличие тренда». У меня таких фильтров нет! Я понимаю, что продажи на сильном восходящем тренде, скорее всего, принесут мне убытки. Но я всегда стараюсь использовать стратегии с минимальным количеством степеней свободы. Ведь всегда можно придумать еще одно дополнительное условие! Какой бы ни была стратегия… А после него – еще одно! И с каждым дополнительным условием результаты бэктестов будут улучшаться. Всегда! Но каждое дополнительное условие снижает предиктивную силу логики вашей торговой системы, вашего набора параметров. Использование дополнительных фильтров – верный путь к подгонке. Так что я всегда стараюсь сокращать набор торговых параметров до минимально возможного! У описанной мной стратегии только три степени свободы: период EMA, порог для входа и множитель для стоп-лосса. Только три! И это хорошо. — Ясно! Последний вопрос, а потом будем заканчивать. В чате развернулась дискуссия об использовании стоп-лоссов... То Ло пишет, что не использует стопы, вместо этого он торгует крошечными позициями, и если сделка не отрабатывает, он закрывает ее вручную. Ему отвечают, что такой подход – просто безумие! Каково ваше мнение насчет стопов и управления рисками в стратегиях возврата к среднему в целом? — Думаю, этот вопрос можно обобщить еще сильнее и спросить, можно ли вообще торговать без стопов! По любой стратегии. На это у меня есть два ответа. Первый… Если ваш торговый депозит, ваша финансовая ситуация, ваша позиция (самостоятельный трейдер/управляющий), в общем, если ваши условия позволяют вам открывать сделки с более-менее неограниченными рисками – да, можете торговать без стопов! Если вы можете позволить себе подобные убытки – я тоже не буду против! Если говорить не о форекс, а об акциях, размер максимального убытка там, можно сказать, ограничен физически! Если такие риски вам по карману, можете торговать без стопов. Если я покупаю 1 акцию, цена на которую равняется 100, и завтра эта компания внезапно обанкротится, то я потеряю только 100! Если я могу позволить себе такой убыток – все в порядке, стопы не нужны! Но в моей торговле стопы просто необходимы. По ряду причин! Главная – я торгую на средства инвесторов! А значит, у меня должна быть возможность заранее предупреждать своих клиентов о максимально возможном убытке на будущую неделю. А для этого нужно использовать стопы, потому что без них мои риски будут практически неограниченными! Так что причины у меня вполне практические [смеется]! Я должен знать свои риски. Для меня это даже не вопрос. Сделка без стопа – не вариант. По крайней мере, на форекс! — Окей, спасибо за ответ! И спасибо То Ло и Джоуи за горячую дискуссию в чате! Штефан… В чате только что появился еще один вопрос! Надеюсь, вы не будете против на него ответить… Простите за то, что испытываю ваше терпение! Еще один вопрос от Ямкелы. Обещаю, после него закончим, и вы сможете отправиться спать! «Как вы справляетесь с проблемой набора статистической выборки для анализа? Комбинируете ли вы пары в единое портфолио? Или вам нужно, чтобы каждая отдельная пара показала хороший личный результат?» — Отличный вопрос! Потому что в нем заложен ответ. Для начала давайте рассмотрим такой аспект… Статистическая значимость – это хорошо. Но с другой стороны, измерить ее не так-то легко! Тут не существует какого-то единственно правильного значения. Но его все же можно измерить! По крайней мере, всегда есть возможность сравнить его с полностью рандомным поведением. Я уже упоминал, что использование форвардного анализа и neighborhood-анализа позволяет мне избегать подгонки. Статистическая значимость – еще один важный аспект! Возвращаясь к вашему вопросу… Каждый символ должен обладать статистической значимостью! И каждый символ должен показать хорошие результаты и пройти neighborhood-анализ и форвардный анализ. Но важно и другое… Я никогда не стал бы торговать по стратегии, которая работает только на одном символе! Как мы уже сказали, невозможно найти универсальную стратегию, которая работает на всех 28 форекс-парах. Нам нужно отбирать для торговли наиболее подходящие. И тем не менее, я не стал бы торговать по стратегии, которая работает только на одной или двух парах! Рабочих пар должно быть больше. Использование в портфолио символов позволяет сгладить просадки и колебания кривой доходности! И мы в этом определенно нуждаемся! Причем стоит иметь не только портфолио символов, но и портфолио торговых счетов. Отдельный символ может выкинуть все что угодно. Хорошо, если движение окажется в вашу пользу! Но может случиться и обратное… Для этого нам и нужно портфолио. А в том, что касается статистической значимости… Она должна присутствовать в каждом торгуемом символе. Если анализировать не отдельные символы, а портфолио, может получиться так, что на 1 000 сделок по AUDNZD будет приходиться всего 10 сделок по NZDCAD! — Спасибо за ответ! И спасибо за вопрос, Ямкела! Мы значительно превысили запланированное время, у вас уже поздний вечер… Спасибо, что задержались, чтобы ответить на вопросы, Штефан! Если кто-то захочет связаться с вами или побольше узнать о вас, как это можно сделать? — Никаких проблем! Фамилия у меня сложная, так что, может, просто добавите ее в описание? Или можете показать ее на экране! Так будет проще, чем диктовать по буквам. Мой адрес – S.Friedrichowski@jfdbank.com. Хорошая новость – через поисковик можно найти, наверное, всего 10 человек с такой фамилией! Она довольно уникальна. Так что найти меня не так уж сложно! Просто ищите сочетание JFD Bank и «Friedrich»-что-то! Буду рад ответить на ваши письма. — Здорово! Большое спасибо. Ссылку на видео, благодаря которому я с вами познакомился, я добавлю в описание! В нем вы описываете ту же тему, но с дополнительными подробностями. Хороший источник для знакомства с вашими работами! Кажется, на вашем канале есть материалы и на немецком языке? — Да, и на моем канале, и на канале JFD есть мои видео и на немецком, и на английском. Слушателям из Германии, Австрии и Швейцарии советую видео на немецком! В них поменьше акцента [смеется]. — Отлично! Еще раз большое спасибо, Штефан! В чате вас тоже благодарят. Давайте зачитаю парочку комментариев, и будем заканчивать! Гай: «Спасибо за беседу!». Джоуи: «Еще один прекрасный выпуск BST!». Если понравилось шоу – ставьте лайки, пишите комментарии, отправляйте ссылку своим друзьям-трейдерам! Штефан поделился с нами чрезвычайно ценной информацией. Буду рад, если вы поможете ее распространить! Кто-то написал комментарий на немецком… Надеюсь, это не обсценная лексика! Скрещу пальцы и выведу комментарий на экран: «Vielen Dank»! — Это просто «большое спасибо» по-немецки! — Хорошо! А то я уже занес палец над кнопкой бана [смеются]! Еще раз спасибо, Штефан, что уделили нам время и поделились своими знаниями. Всего вам наилучшего! До связи! — Спасибо вам, мне было очень приятно! Хорошего дня! — Большое спасибо! Переведено специально для Tlap.com

- 4 ответа

-

- 24

-

-

-

-

- интервью

- возврат к среднему

- (и ещё 1 )