Добрый день, друзья!

Добрый день, друзья!

Сегодня мы затронем такую тему как парный трейдинг.

Знаете ли вы, какие стратегии используют хедж-фонды? Как зарабатывать независимо от направленности рынка с минимальным риском для депозита? Ответ кроется в использовании так называемых рыночно-нейтральных стратегиях. Частным такой стратегии является арбитраж. Но в отличие от классического арбитража, применение которого доступно лишь ограниченному числу лиц, статистический арбитраж, разновидностью которого является парный трейдинг, доступен абсолютно всем трейдерам.

В статье мы поговорим о том, как находить статистические зависимости, какие инструменты для этого нужно использовать и каким потенциалом обладает данная методика на фоне более традиционной моновалютной торговли.

Рыночно-нейтральные стратегии

Нейтральность стратегии по отношению к рынку означает, что прибыльность стратегии не зависит напрямую от направления движения цены отдельного инструмента. Достигается это путем создания хеджирующей позиции между двумя и более инструментами, прибыль и убытки которых компенсируют друг друга.

Одна из главных характеристик такой стратегии – минимальный риск, поскольку мы эксплуатируем низкоуровневые рыночные зависимости. К таким стратегиям, например, относится маркет-мейкинг и арбитраж. Однако, в отличие от классического арбитража, статистический арбитраж не подразумевает получения безрисковой прибыли.

В разрезе статистического арбитража главная задача состоит в создании рыночно-нейтрального портфеля. Для достижения эффекта нейтральности портфель должен состоять из высоко зависимых инструментов, грубо говоря, чтобы рост одного компенсировал падение другого. То есть, мы должны создать подобие замкнутой системы, где средства перераспределяются между инструментами портфеля. Парная торговля является частным случаем статистического арбитража и наиболее популярной стратегией подобного плана.

Парный трейдинг

Под парным трейдингом подразумевается одновременное открытие позиций по двум взаимосвязанным инструментам. Зависимость обычно определяется их коэффициентом корреляции. Самый популярный способ оценки взаимосвязи двух временных рядов – расчет корреляции Пирсона. Чем сильнее корреляция инструментов, тем больше вероятность их движения в едином направлении.

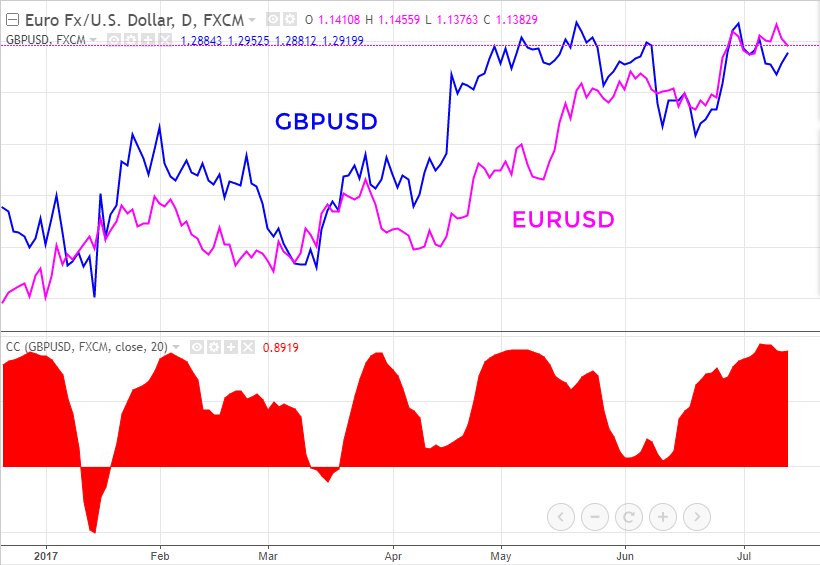

При этом существует как положительная, так и отрицательная корреляция. В первом случае инструменты движутся сонаправленно. Пример – GBPUSD и EURUSD.

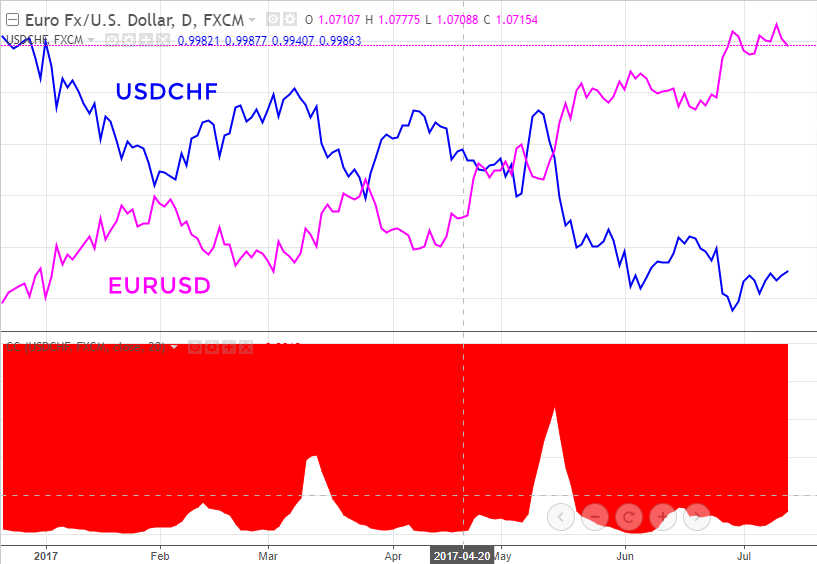

При отрицательной корреляции инструменты движутся в противоположных направлениях. Пример – EURUSD и USDCHF. Оба случая являются примерами сильной зависимости.

При отрицательной корреляции инструменты движутся в противоположных направлениях. Пример – EURUSD и USDCHF. Оба случая являются примерами сильной зависимости.

В парном трейдинге торгуется спред пары, то есть разница двух инструментов. Раз мы знаем, что инструменты движутся в едином направлении, значит, при следующем расхождении они с большой вероятностью сойдутся обратно.

В парном трейдинге торгуется спред пары, то есть разница двух инструментов. Раз мы знаем, что инструменты движутся в едином направлении, значит, при следующем расхождении они с большой вероятностью сойдутся обратно.

Проще всего проиллюстрировать торговлю по стратегии парного трейдинга на основе пары EURUSD и GBPUSD. Так при расширении спреда (разницы) между двумя инструментами до определенного порога мы покупаем отстающий инструмент и продаем опережающий. Когда инструменты снова сойдутся – фиксируем прибыль.

Величина порогового расхождения определяется статистическим методом, анализом истории прошлых расхождений. Например, это может быть среднее расхождение за последний год.

Величина порогового расхождения определяется статистическим методом, анализом истории прошлых расхождений. Например, это может быть среднее расхождение за последний год.

В итоге, для нас абсолютно неважно в каком направлении пойдет отдельный инструмент. Для нас важно, чтобы они сошлись, то есть их спред вернулся к нулю. В этот момент мы фиксируем прибыль, равную размеру расхождения.

Чтобы подобная стратегия приносила прибыль, между инструментами должна наблюдаться постоянная взаимосвязь. EURUSD и GBPUSD обладают достаточно сильной положительной корреляцией. Однако, эта зависимость не постоянная, из-за чего пара может расходиться на очень большое расстояние и не сходиться обратно.

По сути, торговля спредом EURUSD и GBPUSD аналогична торговле их кросса – EURGBP.

Если бы пара имела постоянную сильную корреляцию, EURGBP всегда находился бы в состоянии флета. Однако, зависимость периодически рушится, в связи с чем образуются тренды.

Построение графика спреда

Построение графика спреда

Теперь переходим к практической части – построение спреда двух инструментов. Для расчета спреда между двумя инструментами мы будем использовать сервис TradingView.

Существуют разные способы расчета спреда, немного различающиеся по конечному результату. Какой именно стоит выбрать – вопрос индивидуальных предпочтений. Проще всего считать спред по разнице. То есть формула спреда для EURUSD и GBPUSD будет выглядеть как EURUSD – GBPUSD.

Также можно строить спред по отношению, например, EURUSD / GBPUSD. Стоит учитывать, что итоговые сигналы могут разниться в зависимости от выбранного метода, но принципиального различия они не несут.

Также можно строить спред по отношению, например, EURUSD / GBPUSD. Стоит учитывать, что итоговые сигналы могут разниться в зависимости от выбранного метода, но принципиального различия они не несут.

Далее необходимо определиться, в какой момент входить в позицию. Задача состоит в том, чтобы войти в рынок при сильном расширении спреда, то есть, когда связь между инструментами временно теряется. Сильное расширение спреда – это расширение больше среднего. Поэтому, хорошим индикатором для входа может служить разница между графиком спреда и скользящей средней.

Таким образом, мы получаем осциллятор спреда. Торговать такой спред крайне просто. Когда линия заходит в зону перекупленности, то есть спред сильно отклонился от среднего – продаем спред, когда заходит в зону перепроданности, переворачиваем позицию.

В данном случае для покупки спреда нужно купить EURUSD и продать GBPUSD. Для продажи спреда все наоборот: продаем евро и покупаем фунты.

Чтобы построить такой график, нужно зайти в “Pine Editor” и добавить строку “plot(close – sma(close, 50))”. То есть мы отнимаем из текущей цены закрытия скользящую среднюю с периодом 50. Для добавления осциллятора на график нажмите “Add to Chart”.

Чтобы построить такой график, нужно зайти в “Pine Editor” и добавить строку “plot(close – sma(close, 50))”. То есть мы отнимаем из текущей цены закрытия скользящую среднюю с периодом 50. Для добавления осциллятора на график нажмите “Add to Chart”.

Еще один метод – торговля спредом от границ канала Боллинджера. Для этого достаточно добавить на график построенного спреда индикатор Bollinger Bands. В данном случае пересечение границ канала также будет свидетельствовать о значительном отклонении спреда от среднего.

Еще один метод – торговля спредом от границ канала Боллинджера. Для этого достаточно добавить на график построенного спреда индикатор Bollinger Bands. В данном случае пересечение границ канала также будет свидетельствовать о значительном отклонении спреда от среднего.

Расчет размера ордеров

Расчет размера ордеров

Еще один важный момент – правильный расчет размера ордеров для парной позиции. Логично предположить, что два ордера должны быть равного объема, значит, достаточно открыть две позиции с одинаковым количеством лотов. Но не все так просто. Если мы считаем расхождение инструментов в пунктах, то предполагаем, что пункты равны для обоих инструментов.

Еще один важный момент – правильный расчет размера ордеров для парной позиции. Логично предположить, что два ордера должны быть равного объема, значит, достаточно открыть две позиции с одинаковым количеством лотов. Но не все так просто. Если мы считаем расхождение инструментов в пунктах, то предполагаем, что пункты равны для обоих инструментов.

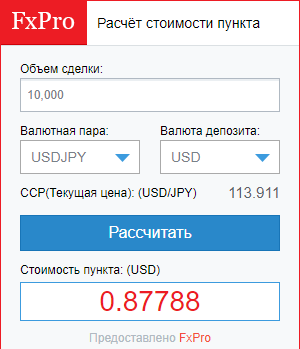

На самом же деле, для уравнивания позиций нам нужно учитывать разную стоимость пункта двух инструментов относительно доллара. Узнать стоимость пункта валютной пары вы можете через калькулятор стоимости пункта.

Допустим, вы хотите открыть парную позицию по EURUSD и USDJPY. Стоимость пункта по EURUSD равна 1$. Стоимость пункта по USDJPY на данный момент равна 0.87788$. Таким образом, для уравнивания размеров позиций объем позиции по USDJPY должен быть в 1.14 раз больше объема по EURUSD (1 / 0.87788).

Заключение

Заключение

Важнейшая часть стратегии парного трейдинга – правильный подбор инструментов для торговли. Нужно понимать, что стратегия сама по себе не является граалем, но при правильном подборе коррелирующих активов способна давать стабильную прибыль с минимальным риском. Если вы желаете начать изучение статистического арбитража, определенно стоит начать именно с парного трейдинга.

С уважением, Алексей Вергунов

TradeLikeaPro.ru

Топ Брокеров 2025 по версии TLAP

Центовые счета

Быстрый ввод и вывод

Платформа CopyFx для копирования сигналов

Отличное исполнение

На рынке с 1998 года

Низкие спреды

Быстрый ввод и вывод

Хорошее исполнение

Множество способов пополнения

С 2007 года на рынке

Счета Zero с нулевыми спредами

Система Копи-трейдинга

Хорошее исполнение

Более 500 торговых инструментов

Комиссия на пополнение 0%

Лицензия ЦБ РФ

Удобный ввод и вывод средств

Подходит для крупных трейдеров

Крупнейший форекс дилер в России

Компания – налоговый агент, выплата налогов без участия клиента

Торговля через MetaTrader 5

Форекс, фондовые индексы и нефть

Низкие спреды

Хорошее исполнение

Подходит для торговли советниками

Торговля криптовалютами

Центовые счета со стартовым лотом 0.01

Система копирования сделок Share4You

Низкие спреды

Подходит для новичков

Лучшие на рынке условия для работы с сеточниками и мартингейлом

Исполнение без вмешательства дилинга

Низкие спреды

Трейдинг Forex, CFD и Crypto

Полная прозрачность работы

Множество представительств компании, в том числе в Великобритании

На рынке с 2006 года

| ||

| ||

| ||

| ||

| ||

| ||

|