Здравствуйте. Ниже будет несколько рекомендаций по торговле на рынке Форекс на 28.09.2017

Календарь ожидаемых событий

11:15 Великобритания. Выступление главы Банка Англии Карни

15:30 США. ВВП

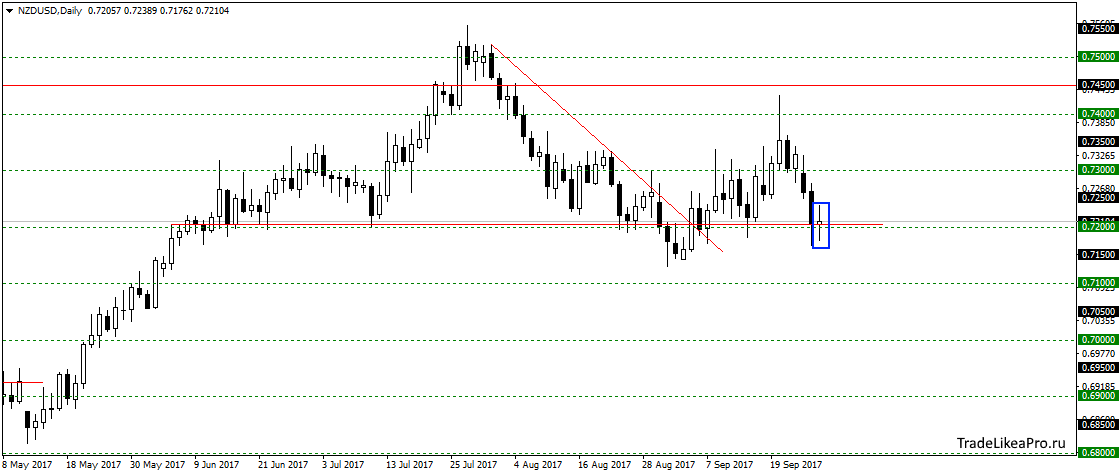

NZDUSD

На паре NZDUSD остановились на уровне 0,7200 и образовали паттерн Доджи. Уровень довольно сильный и возможно отскочим от уровня и попробуем двигаться вверх. Ситуация с трендом пока непонятная, поэтому от покупок пока откажусь.

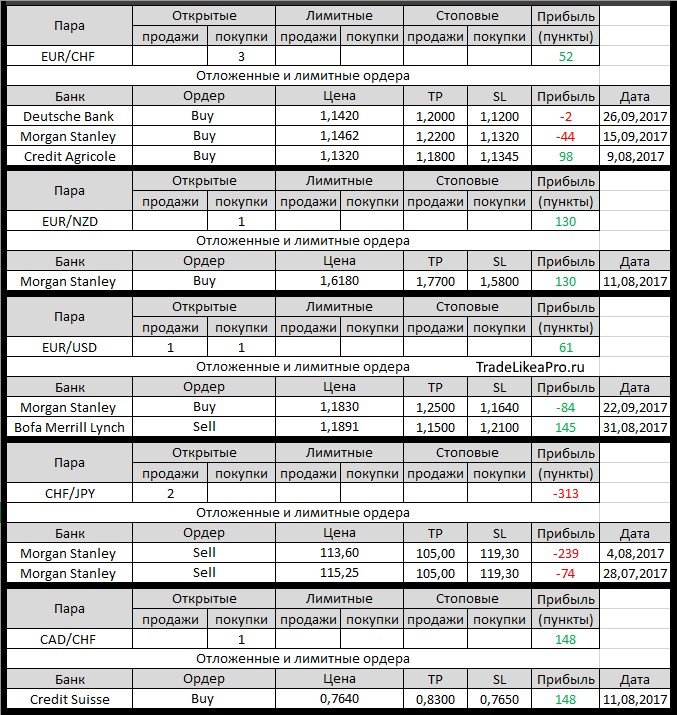

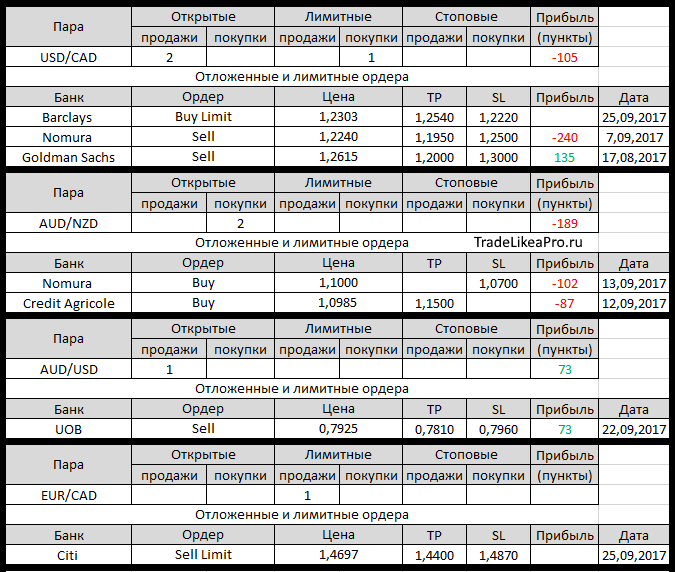

Открытые ордера крупных банков

Изменения за 27.09.2017

- UOB изменил SL с 0,8010 на 0,7960 в продаже на AUD/USD

- Goldman Sachs отстопился в покупке на GBP/USD с 1,3450 по 1,3370.

Убыток -80пп

Фундаментальный анализ

АТР

Доходность казначейских облигаций США и американская валюта выросли после того, как президент Дональд Трамп предложил провести крупнейший налоговый аудит за три последние десятилетия, а также на фоне сильных экономических данных, предопределяющих благоприятный фон для повышения ставок федрезерва.

Широчайший MSCI-индекс для АТР снизился на 0.4% к месячным минимумам, в то время как японский Nikkei добавил 0.3%, опираясь на ранние успехи Уолл-стри, где Dow Jones и S&P 500 добавили 0.25 и 0.41% соответственно. Акции компаний низкой капитализации также выиграли от перспективы налоговых сокращений, и индекс малой капитализации Russel 2000 достиг рекордного уровня, увеличившись на 1.9% и показав самый крупный однодневный прирост за последние шесть месяцев.

На валютных рынках USD вырос до 2-1/2-месячного максимума на 113.26 против JPY, в то время как CAD расширил свои потери, продемонстрировав самый крупный спад за последние восемь месяцев, после того как глава Банка Канады Стивен Полоз представил ряд медвежьих комментариев в отношение перспектив последующего ужесточения монетарной политики. Канадская валюта торгуется на уровне одномесячных минимумов на 1.2497 против USD. Возвращаясь к американскому баксу подчеркнем, что валюта имеет потенциал к дальнейшему росту при спокойной геополитической обстановке, и при этом остается фактором значительного давления на валюты развивающихся рынков.

Европа

Рост банковских акций привел к тому, что европейские фондовые индексы достигли 10-недельных максимумов, поскольку план пересмотра налоговой программы в США, лоббируемый президентом Трампом, вызвал оживление на рынке в связи с перспективой “Трампфиляции”, предполагающей рост цен, инфляции и торгового курса ценных бумаг в США и за её пределами.

Панъевропейский Stoxx 600, при поддержке слабого EUR, прибавил 0.4%, достигнув самого высокого уровня с 20 июля. В то же время банковский субиндекс пробил шестинедельный максимум, поднявшись на 2%, где испанский Banco Sabadell, пострадавший ранее в связи с каталонским референдумом, опубликовал лучшие результаты с приростом в 6.9% после того, как правительство заявило, что полиция возьмет под контроль участки для голосования.

По мере роста американской валюты, EUR опустился к 6-недельному минимуму на 1.1717 против USD, после чего скорректировался до 1.1734, и успел потерять уже 1.8% на этой неделе. Аналитики ожидают, что перспективы роста EUR будут приглушены в среднесрочной перспективе вплоть до тех пор, пока США не столкнется с очередными геополитическими проблемами, а ФРС не повысит ставки, где последний из названных факторов играет определяющую роль для среднесрочного тренда EURUSD.

С уважением, Артем aka TeaDrinker

TradeLikeaPro

Топ Брокеров 2025 по версии TLAP

Центовые счета

Быстрый ввод и вывод

Платформа CopyFx для копирования сигналов

Отличное исполнение

На рынке с 1998 года

Низкие спреды

Быстрый ввод и вывод

Хорошее исполнение

Множество способов пополнения

С 2007 года на рынке

Счета Zero с нулевыми спредами

Система Копи-трейдинга

Хорошее исполнение

Более 500 торговых инструментов

Комиссия на пополнение 0%

Лицензия ЦБ РФ

Удобный ввод и вывод средств

Подходит для крупных трейдеров

Крупнейший форекс дилер в России

Компания – налоговый агент, выплата налогов без участия клиента

Торговля через MetaTrader 5

Форекс, фондовые индексы и нефть

Низкие спреды

Хорошее исполнение

Подходит для торговли советниками

Торговля криптовалютами

Центовые счета со стартовым лотом 0.01

Система копирования сделок Share4You

Низкие спреды

Подходит для новичков

Лучшие на рынке условия для работы с сеточниками и мартингейлом

Исполнение без вмешательства дилинга

Низкие спреды

Трейдинг Forex, CFD и Crypto

Полная прозрачность работы

Множество представительств компании, в том числе в Великобритании

На рынке с 2006 года

| ||

| ||

| ||

| ||

| ||

| ||

|