Здравствуйте, коллеги трейдеры!

Здравствуйте, коллеги трейдеры!

Как известно, курс валютных пар определяется спросом и предложением, отраженным в отложенных заявках, расположенных в так называемом «стакане», и в уже прошедших сделках по рынку, выраженных в объеме торгов. Значение этого параметра, совместно с поведением цены, используют для прогноза будущего движения — такой метод анализа получил название VSA (Volume Spread Analysis).

К сожалению, специфика рынка Форекс не позволяет узнать реальное количество затраченных на покупки/продажи средств, — индикатор объемов отражает только количество проведенных сделок. Поэтому трейдеры часто прибегают к анализу объемов с помощью Открытого интереса фьючерсов и опционов. Что это за инструмент, где смотреть данные, а также конкретные стратегии применения — в нашем материале.

Производные инструменты

Фьючерсы и стандартные (ванильные) опционы (не путать с бинарными) являются производными активами или деривативами. В классической трактовке — это контракты, дающие право на поставку базового актива по заранее оговоренной цене через определенный срок, предусматривающие частичную (залоговую) оплату стоимости объема.

Своим появлением фьючерсы обязаны Продавцам и Покупателям сельхозпродукции. В середине XIX века таким образом заключались сделки на будущий урожай, позволяя производителям заранее фиксировать стоимость товара.

Покупателю также было выгодно приобретать фьючерс, в конце срока он получал либо урожай, либо возврат средств, пересчитанных по текущему на момент расчета курсу. Учитывая, что срыв поставки мог быть связан только с неурожаем, при котором цена сельхозпродукции возрастала, Производителю приходилось компенсировать возникшую разницу из своего кармана.

В 1970-е годы фьючерсы были стандартизированы по количеству базового актива, называемому лотом, размеру залога — гарантийного обеспечения, размеру маржи, шагу цены, сроку действия контракта — времени экспирации.

Также, помимо поставочных деривативов, появились расчетные контракты, где с помощью клиринга происходил пересчет финансового результата со снятием отрицательной или начислением положительной маржи на счет Продавца или Покупателя.

Понятие Открытого Интереса фьючерсов

Фьючерс – это стандартизированный контракт, действующий в течение недели, месяца, квартала или года. Этот период называют временем экспирации.

Количество фьючерсов теоретически бесконечно – биржа выступает второй стороной и выписывает контракт, если трейдер хочет купить/продать фьючерс и не находит на него Продавца или Покупателя. Также площадка ведет учет оборота деривативов, называемый клирингом, проверяя маржинальное обеспечение у держателя производного инструмента, чтобы не допустить дефолта при окончательных расчетах, которые проходят в последний день срока действия фьючерса или опциона.

Выписанный контракт остается открытым, пока трейдер не закроет его, совершив «офсетную сделку» — купив равное проданному количество производных инструментов или продав равное ранее купленным количество контрактов (в сумме получается ноль).

Любая биржа обязана отчитываться об изменениях в открытых контрактах, которые называют «интересом», и их объемах. Информация о них доступна торгующим трейдерам в режиме онлайн (лента торгов) и публично дублируется на бирже (один или несколько раз) в течение дня.

Открытый интерес (ОИ) фьючерсов – это совокупный объем купленных или проданных, удерживаемых трейдерами, производных контрактов.

Как видно из представленных определений, в отличие от объема торгов на биржах и рынке Форекс, констатирующего факт обмена деньгами и актива, ОИ характеризует уровень удерживаемых или закрытых позиций, наиболее точно отражая спрос в анализируемом инструменте.

Стандартные (ванильные) опционы

Опцион — это более сложный финансовый дериватив, иногда воспринимаемый как вторая производная, так как в его основе всегда лежит фьючерс, а не реальный товар.

В простом понимании, покупка опционного контракта дает трейдеру возможность застраховать актив от падения или роста выше/ниже конкретной цены. Стоимость актива или значения курса валютной пары разбита на страйки — круглые числа с шагом 50 пунктов. На каждый из них можно:

- Купить контракт Put, предполагающий прибыль от падения ниже выбранного уровня, равную фьючерсной, если бы контракт был продан по цене страйка;

- Купить контракт Call и получить прибыль от роста выше выбранного уровня, равной фьючерсной, если бы контракт был куплен по цене страйка.

Страховка действует на протяжении периода экспирации — месяца, квартала, которая совпадает по срокам с фьючерсами, но происходит на день-два позже. Смещение оправдано начислением новой серии фьючерсов на поставочные опционы.

Как и любой покупатель страховки, трейдер рискует потерять только стоимость выплаченной премии на страйке, но оставляет для себя возможность получить прибыль от роста/падения. Продавец сразу получает прибыль от сделки, так как ему зачисляется уплаченная Покупателем премия, но рискует зафиксировать на момент экспирации ничем не ограниченный убыток.

В реальности 80% уплаченной премии отходит Продавцам, а оставшиеся 20% компенсируются за счет сложных стратегий. Опционы — это единственный актив, финансовый результат которого и размер премии каждого страйка можно заранее просчитать. Экономисты Фишер Блэк и Майрон Шоулз, открывшие модель расчета стоимости страйка, получили за это Нобелевскую Премию, а компания Long-Term Capital Management показала, как можно гениально заработать и фантастически проиграть.

Другим примером высокого заработка на опционных контрактах послужила стратегия команды студентов — создателей робота Panda, публично представивших работу алгоритма на конкурсе “Лучший Частный Инвестор”. Робот обыграл маркет-мейкеров, увеличив в сотни раз ликвидность срочного рынка и получив доходность 8000% за три месяца торгов.

Высокую прибыль обеспечила “улыбка волатильности” — построенная кривая изменения теоретической стоимости премий опционов Put и Call, позволившая покупать и продавать контракты с отклонением от ее значений.

В отличие от рынка спотов или фьючерсов, опционы, как и положено второй производной, имеют нелинейное изменение премии на каждом контракте, которая зависит:

- От времени до конца экспирации и стремится к нулю;

- Скорости приближения курса к страйку;

- Волатильности.

Открытый Интерес опционов

В отличие от фьючерсов, у которых Открытый Интерес определяется одним значением, опционные контракты имеют отдельно учитываемый OИ для Put и Call, разнесенный по каждому страйку.

Открытый Интерес опционов – это разделенный по ценовым уровням (страйкам) совокупный объем купленных и проданных контрактов Call и Put, отдельно по каждому виду.

Как видно из представленных определений, в отличие от объема торгов на биржах и рынке Форекс, констатирующего факт обмена деньгами и актива, ОИ характеризует уровень удерживаемых или закрытых позиций, наиболее точно отражая спрос в анализируемом инструменте. Более того, опционные контракты показывают интерес участников торгов по каждому ценовому уровню – страйку, что позволяет прогнозировать направление тренда и конкретизировать момент разворота котировок.

Фьючерсы на валютные пары Форекс

Фьючерсы на валютные пары присутствуют на многих национальных биржах, но международным центром торговли этими активами считается Чикагская товарная биржа (CME). Эта группа включает в себя несколько торговых площадок, работающих на одной платформе Designated contract market (DCM). Ее секция валютных деривативов имеет доминирующую долю в мировом обороте и количестве сделок по этим инструментам.

Фьючерсы на валютные пары присутствуют на многих национальных биржах, но международным центром торговли этими активами считается Чикагская товарная биржа (CME). Эта группа включает в себя несколько торговых площадок, работающих на одной платформе Designated contract market (DCM). Ее секция валютных деривативов имеет доминирующую долю в мировом обороте и количестве сделок по этим инструментам.

Как и везде, на этой площадке производные инструменты стандартизированы по срокам продолжительности действия контракта, называемыми «серией» – неделя, месяц и квартал.

Так как деривативы представляют собой договор на будущую цену актива (в данном случае валюты), то они торгуются задолго до начала обращения, например, фьючерс на следующий квартал или месяц можно купить «уже сегодня». При этом котировки деривативов текущей и последующей серии примерно одинаковы, поэтому, чтобы не путаться, каждый контракт обозначен международным стандартным цифровым и буквенным кодом.

Отчеты по открытому интересу фьючерсов на бирже СМЕ

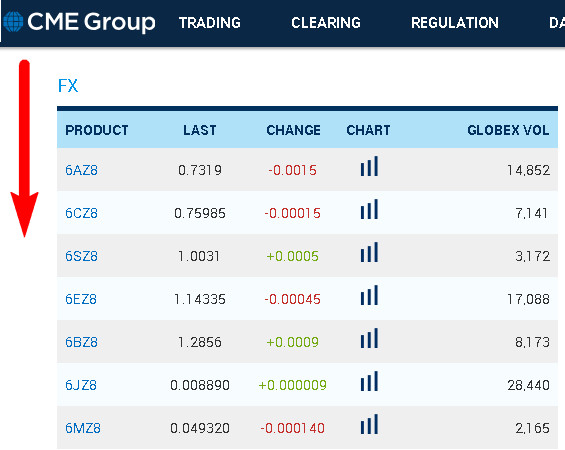

На главной странице сайта CME GROUP представлены сводные таблицы всех активов, разбитых по группам товаров, энергоресурсов, финансовых ставок и бондов, индексов, а также валютных пар (они обозначены как FX). Чтобы добраться туда — прокрутите страницу сайта вниз.

Непосредственные данные по Открытому интересу фьючерсов станут доступны при нажатии на ссылку под обозначением FX, – трейдеру откроется новая страница, где на боковой панели будет обозначена опция Open Interest.

Непосредственные данные по Открытому интересу фьючерсов станут доступны при нажатии на ссылку под обозначением FX, – трейдеру откроется новая страница, где на боковой панели будет обозначена опция Open Interest.

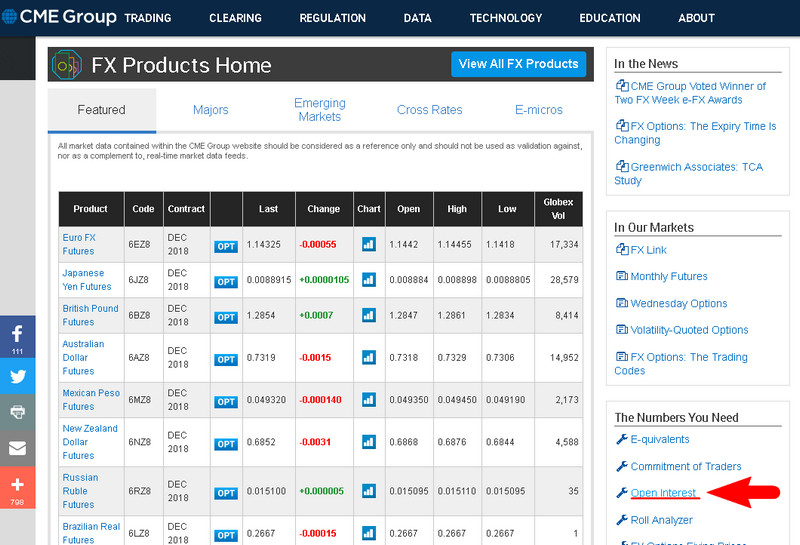

Нажимая на нее, трейдер попадает в «хаб данных», объединяющий Открытый Интерес фьючерсов и опционов FX.

Нажимая на нее, трейдер попадает в «хаб данных», объединяющий Открытый Интерес фьючерсов и опционов FX.

Чтобы попасть непосредственно на страницу ОИ по фьючерсам, нажмите крайнее левое окно и на новой странице войдите в опцию OI Futures:

Чтобы попасть непосредственно на страницу ОИ по фьючерсам, нажмите крайнее левое окно и на новой странице войдите в опцию OI Futures:

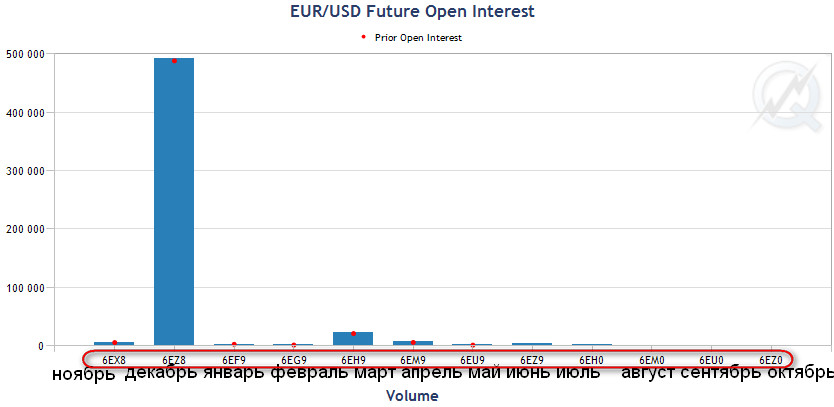

На картинке отобразится отчет CME по Открытому Интересу фьючерсов EURUSD, торгуемых на текущий момент на протяжении года. В четырехзначном меняющемся коде 6Е обозначает наименование валюты (6E-EURUSD, 6G – фунт и т.д.). За ним следует буква месяца, а последняя цифра 9 или 0 обозначает год.

На картинке отобразится отчет CME по Открытому Интересу фьючерсов EURUSD, торгуемых на текущий момент на протяжении года. В четырехзначном меняющемся коде 6Е обозначает наименование валюты (6E-EURUSD, 6G – фунт и т.д.). За ним следует буква месяца, а последняя цифра 9 или 0 обозначает год.

Как видно из гистограммы, обозначающей Открытый Интерес, самый большой спрос — на текущий декабрьский контракт, который начинает торговаться в ноябре, в остальных сериях наблюдается незначительное наличие ОИ.

Как видно из гистограммы, обозначающей Открытый Интерес, самый большой спрос — на текущий декабрьский контракт, который начинает торговаться в ноябре, в остальных сериях наблюдается незначительное наличие ОИ.

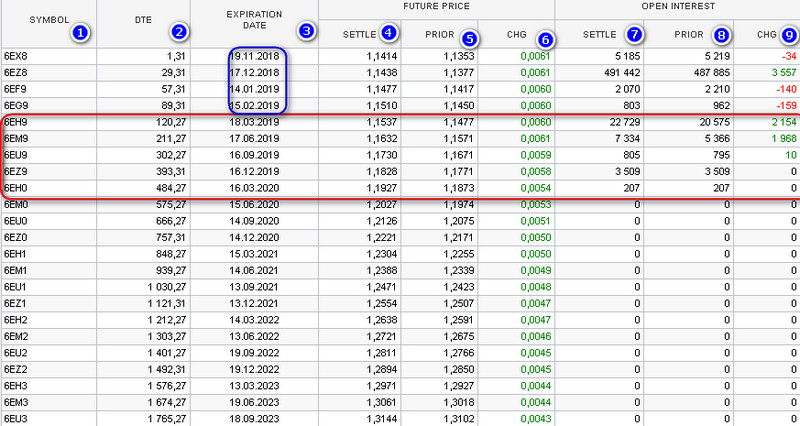

Гистограмму можно сменить на табличный вид, где представлены ближайшие серии (сроком месяц и квартал). Как видно из данных ОИ, ставки трейдеров распространяются только до I квартала 2020 года, далее стоят нули.

Таблица содержит исчерпывающий набор данных:

1. Код фьючерса;

2. Остаток времени до экспирации и количество дней в последнем месяце обращения;

3. Дату экспирации – последний день действия контракта;

4. Цена закрытия;

5. Цена при открытии рынка;

6. Изменение курса за сессию (дельта в пунктах);

7. Открытое количество контрактов на конец дня;

8. Открытое количество контрактов на начало дня;

9. Изменение Открытого интереса за сессию;

Последние три колонки цифр ОИ – это непосредственные данные, используемые для прогноза движения валютных пар на Форекс.

Отчеты по открытому интересу валютных опционов на бирже СМЕ

Стандартные или “ванильные” опционы на бирже CME совпадают с фьючерсами по маркировке в части обозначения месяца и года. Валютные опционы являются поставочными, т.е, по истечению срока трейдер получает фьючерсы на валютные пары, которые являются базовым активом. В остальном они сильно различаются:

- По срокам экспирации – на бирже присутствуют контракты, продолжительностью неделя, месяц, квартал;

- Базовый актив опциона – валютный фьючерс, обозначается двумя буквами, а не цифрой и буквой;

- Открытый интерес в контрактах обозначен на каждом уровне цены и распределен по двум видам Call и Put;

- Открытый интерес делится на опционы в деньгах (ITM и ATM) и вне денег (OTM, Отличия ATM и ITM описаны ниже).

Последние обозначения определяют текущую вероятность получения «страховой» премии покупателем опциона.

Идеология опционного контракта заключается в том, что, в отличие от фьючерса, трейдер может хеджировать будущие убытки имеющегося у него актива по конкретному уровню цены, вне зависимости от ее текущего значения.

Например, купив валютную пару EURUSD по 1.10, можно всякий раз приобретать опцион «против падения» Put, который покроет размером своей премии весь убыток в случае, если случится так, что доллар станет стоить с евро один к одному или даже ниже.

В этом случае, при курсе 1.10, такой контракт будет в статусе ATM, который определяет равенство страйка текущему курсу валютной пары.

Падение ниже обеспечит ему статус ITM, и трейдер получит право на получение премии по опциону (в рассматриваемом примере) Put. Если на момент экспирации курс EURUSD не станет выше 1.10, трейдер получит премию на счет и открытый шорт по текущей цене фьючерс 6E серии следующего месяца.

Call приобретается, как страховка от роста: например, купив его от уровня 1.145, трейдер смело может шортить, не переживая за возможный дальнейший рост цен. Ванильные опционы часто называют «умным стопом» — премия покроет полученный выше уровня страйка убыток за минусом стоимости контракта.

Ее часто называют «внутренней стоимостью» или просто «премией опциона» — это стоимость страховки, которую платит Покупатель, а получает Продавец.

Как и у фьючерсов, второй стороной сделки покупки/продажи может выступать как биржа, так и трейдер, поэтому «Открытый Интерес» на каждом страйке, увеличивающийся с каждым новым выписанным контрактом, теоретически бесконечен и остается без изменений, пока Продавец или Покупатель не закроют контракт «офсетом».

Чтобы получить доступ к данным, Пользователь проделывает аналогичные действия, как и в случае с фьючерсами: открывает сайт биржи CME, находит таблицу FX и, перейдя на новую страницу, нажимает слева на боковой панели опцию Open Interest. Ему откроются три окна:

Требуемые для прогноза и анализа будущих движений валютных пар Форекс отчеты находятся в двух крайних таблицах.

Требуемые для прогноза и анализа будущих движений валютных пар Форекс отчеты находятся в двух крайних таблицах.

На бирже CME информация об Открытом Интересе опционов публикуется два раза в день – утром в 8-00 МСК в предварительном (Preliminary) отчете за прошлый день, а к своему открытию в 17-00 МСК — в окончательном отчете.

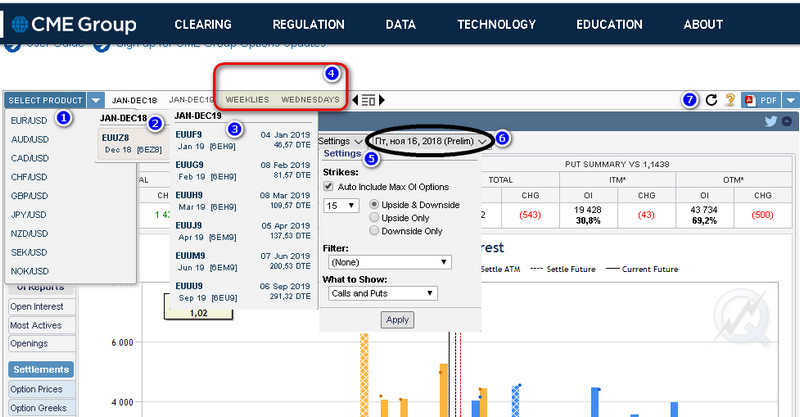

Трейдер может наблюдать изменения OИ в виде гистограммы, в левом углу которой можно выбрать (1) интересующую валютную пару, интересующий месяц экспирации (2) – ближайший (отображается по умолчанию) или дальний (3), посмотреть недельные опционы (4), со сроком истечения в пятницу (weeklies) или среду (Wednesdays).

Таблицу можно отфильтровать по количеству и виду отображаемых параметров в настройках «Settings» (5) или посмотреть ОИ по предыдущим дням (глубина — неделя) через список, выпадающий из окна (6), там же указан вид опубликованного отчета: предварительный или окончательный.

В левом верхнем углу таблицы можно обновить отчет или скачать его в формате PDF:

Непосредственный анализ Открытого интереса для прогнозирования будущего движения валютных пар ведется по данным:

Непосредственный анализ Открытого интереса для прогнозирования будущего движения валютных пар ведется по данным:

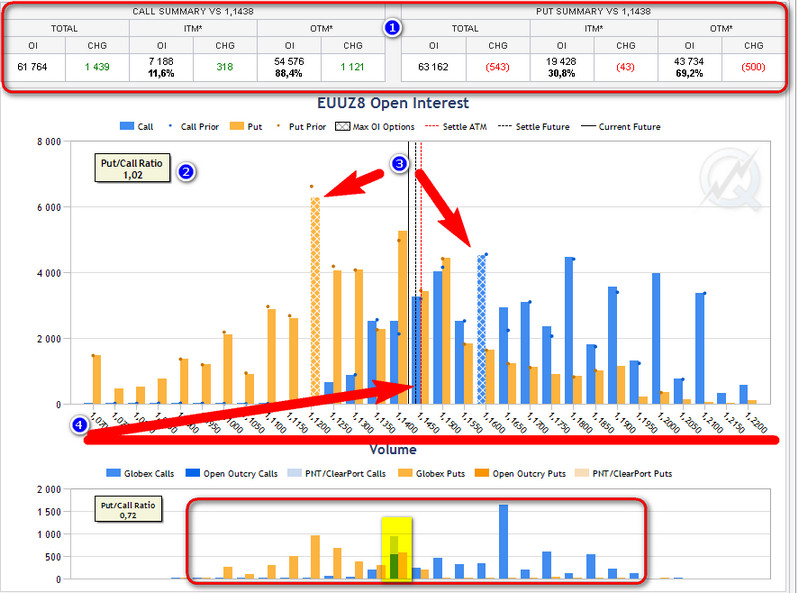

1. Суммарного ОИ CALL и PUT, разбитого по левой и правой таблицам с указанием в них процентного соотношения ITM и OTM опционов;

2. Put/Call Ratio индикатора, показывающего соотношение «проторгованных» дневных объемов двух видов контрактов;

3. Максимальных значений ОИ Call и Put;

4. Страйка и текущего уровня цены;

5. Изменений суммарных объемов по всем сериям опционов на выбранный вид инструмента;

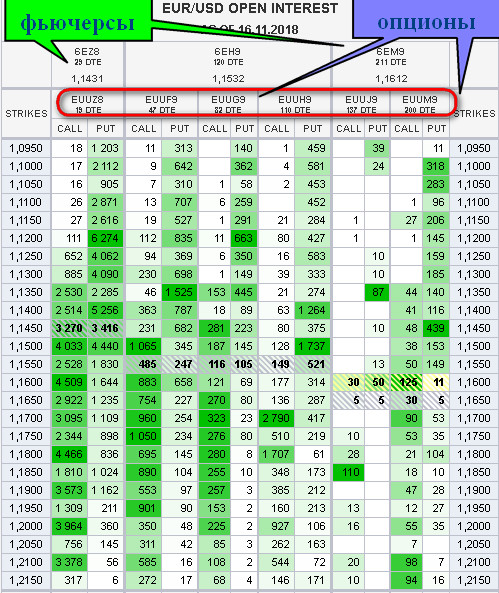

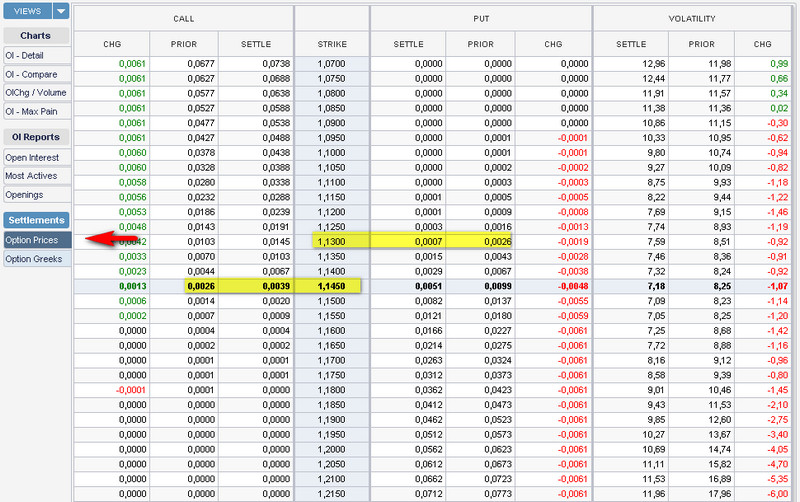

Прогнозирование будущего движения валютных пар Форекс с помощью опционов неразрывно связано с числовым значением премии, что находится в таблице (Доске Опционов), где текущие и будущие контракты совмещены с фьючерсами, по которым также отображается общий ОИ.

Прогнозирование будущего движения валютных пар Форекс с помощью опционов неразрывно связано с числовым значением премии, что находится в таблице (Доске Опционов), где текущие и будущие контракты совмещены с фьючерсами, по которым также отображается общий ОИ.

Таблица содержит столбцы страйков, в каждой строке которых отображается отдельно премия Call и Put, а интенсивность зеленого цвета ячеек показывает размер величины Открытого Интереса на этом ценовом уровне относительно других клеток.

Почему происходит разворот котировок валютных пар от опционных уровней?

Уровни опционов рассматриваются трейдерами Форекс как линии сопротивления и поддержки, поэтому применяются в контртрендовой стратегии торговли валютными парами. Такая идеология возникла из-за особенностей контрактов.

Покупатель «голого» опциона, не обладающий позицией в базовом активе, получает прибыль:

- От увеличения премии Call по мере повышения и удаления курса от страйка, на котором куплен опцион;

- От увеличения премии Put по мере падения курса ниже страйка покупки контракта;

В случае ошибочного прогноза Покупатель потеряет только уплаченную премию за опцион. В отличие от него, Продавец опциона рискует безграничным убытком, а прибыль в виде уплаченной Покупателем премии останется при нем только в случае «сгорания» опциона «вне денег», т.е. курс на момент экспирации должен быть:

- Выше уровня Put проданного опциона;

- Ниже страйка Call, на котором продан контракт.

Поэтому трейдер, в большинстве случаев, на момент начала срока действия контрактов будет наблюдать картину удаленного максимального Открытого Интереса Put и Call от текущих значений котировок. Продавцы не станут без особой причины выписывать большое количество контрактов по ценам первого дня торгов. Максимальный ОИ будет примерно «по краям» волатильности недели, месяца или квартала.

Трейдеры, купившие опционы Put и Call гораздо ниже и выше уровня текущего курса валютной пары (а таких, судя по Открытому интересу, большинство), приобрели их по низкой стоимости, которая увеличится в разы, когда и если страйк сравняется с ценой.

Но даже при выполнении этого условия, прибыли может и не быть: со временем премия опциона имеет свойство стремиться к нулю по мере приближения срока экспирации. Поэтому, как только валютная пара приближается к страйку, начинается фиксация профита.

Она отличается от валютного и биржевого рынка, так как на опцион нельзя поставить тейк-профит, потому что ценообразование премии контракта зависит от многих параметров, описанных сложной формулой Блэка-Шоулза. Зафиксировать премию можно мгновенно, продав равное количество фьючерсов против опциона Call или купив против контрактов Put.

Чем выше открытый интерес страйка, тем больше будет продано или куплено фьючерсов против падения или роста курса валютной пары. В теории, по мере увеличения либо уменьшения цены, можно ожидать валового роста контртрендовых сделок, равных по объему ОИ пересеченного котировками страйка.

Таким образом, размер Открытого интереса определяет вероятность разворота тренда и силу уровня:

- Сопротивления – по количеству открытых контрактов Call;

- Поддержки – по открытому интересу контрактов Put.

В материале приведен простой пример работы механизма, вызывающего разворот, на практике опционные стратегии представляют собой сложную конструкцию из купленных и проданных контрактов разных видов, связанных с валютным спотом и фьючерсами. В любом случае, движение цены вызывает реорганизацию так называемой экспозиции, что может привести к развороту котировок.

Чтобы найти точки разворота, трейдеры используют опционы сроком в месяц и неделю (пятница). Первые дают наиболее значимые уровни отката котировок, вторые гарантируют это движение с меньшей вероятностью.

Контртрендовая стратегия торговли валютными парами по уровням максимального ОИ валютных опционов

Чтобы найти точки разворота, трейдеры используют опционы сроком на месяц и неделю (пятничные). Первые дают наиболее значимыми уровнями отката котировок, вторые гарантируют это движение с меньшей вероятностью.

Множество стратегий в Интернете советуют использовать каждый уровень, подтверждая разворот с помощью образования пин-баров или технических индикаторов, в частности, осцилляторов. Мы рассмотрим стратегию, полностью основанную на анализе Открытого Интереса.

Характеристики стратегии

Платформа: любая

Валютные пары: основные, кроме USDJPY и USDCAD

Таймфрейм: D1

Время торговли: круглосуточно

Рекомендуемые брокеры: Alpari, RoboForex, Exness

Алгоритм работы и анализа движения валютных пар по уровням ОИ опционов СМЕ

- На сайте СМЕ в 7-45 мск (8-00) отрываем визуальную гистограмму ОИ опционов на ближайший месяц, которая выходит в предварительном отчете (Prelim);

- Определяем уровни максимального ОИ Call (сопротивление) и Put (поддержка);

- Переходим к таблице “Доска опционов”, где находим стоимость премии для уровней максимального ОИ Call и Put;

- Прибавляем найденные значения к сопротивлению Сall, отнимаем размер премии в пунктах от поддержки Put и наносим уровни на график;

- По вычисленным числовым значениям устанавливаем Buy limit (Рut минус премия страйка макс. ОИ) и Sell Limit (Call плюс премия страйка макс. ОИ) или входим по рынку, если текущий курс превысил найденные значения;

- В 18-00 МСК (19-00) проверяем положения страйков максимального ОИ Call (сопротивление) Put (поддержка) в окончательном отчете, в случае смены положения закрываем действующие ордера с прибылью, (устанавливаем б/у) или пересчитываем отложенные (Buy/Sell Limit) заявки;

- В случае активации ордера, устанавливаем тейк-профит по уровню Точки Минимальных Выплат (по уровню страйка, выделенного на гистограмме Max Pain), стоп-лосс на 150-250 пп;

- Алгоритм определения уровней по недельным опционам аналогичен, но серия сроком на ближайший месяц имеет более высокий приоритет и вероятность профита.

Настройка и алгоритм вычисления опционных уровней

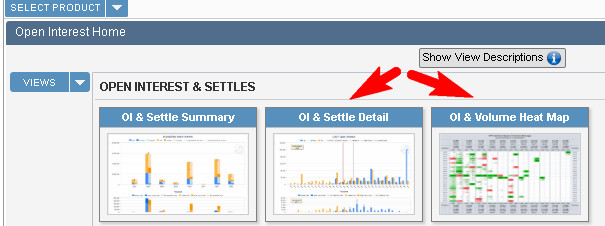

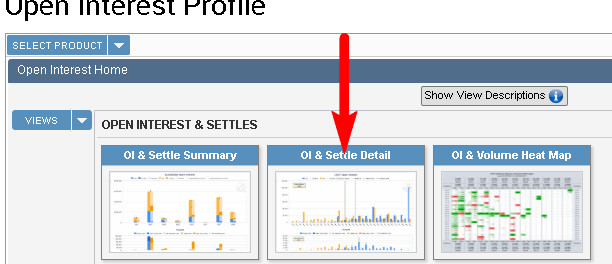

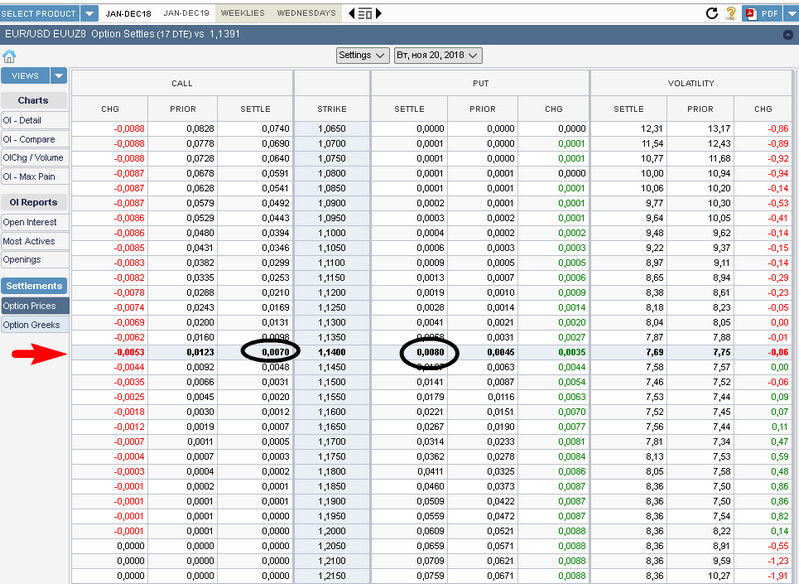

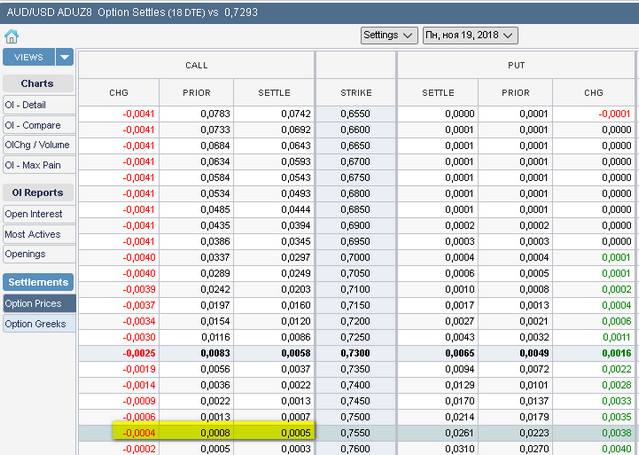

Откройте страницу Open Interest Profile сайта CME и выберите среднее окно OI & Settle Detail.

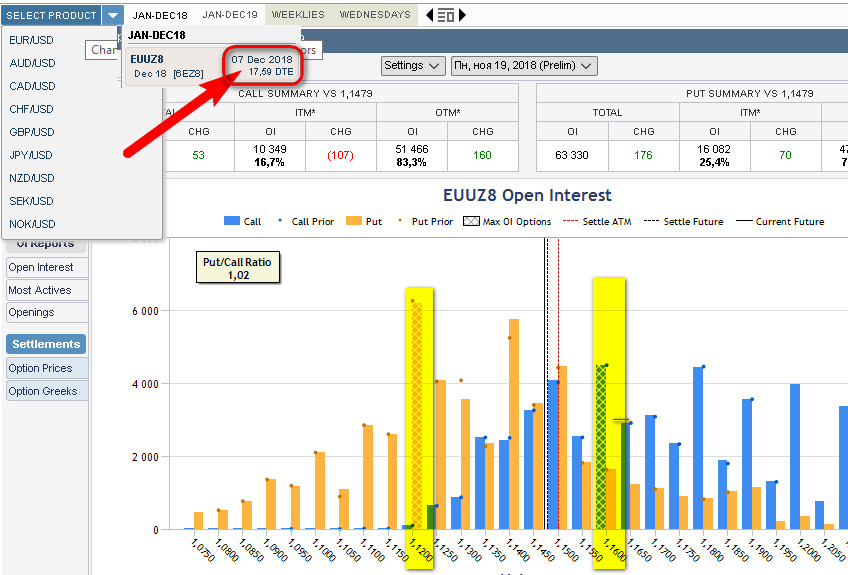

Выберите в выпадающем списке опции «Select Product» анализируемую валютную пару. По умолчанию будет выбрана EURUSD ближайшего месяца экспирации, дату которой и число оставшихся дней можно найти в окне справа от опции выбора инструментов.

Выберите в выпадающем списке опции «Select Product» анализируемую валютную пару. По умолчанию будет выбрана EURUSD ближайшего месяца экспирации, дату которой и число оставшихся дней можно найти в окне справа от опции выбора инструментов.

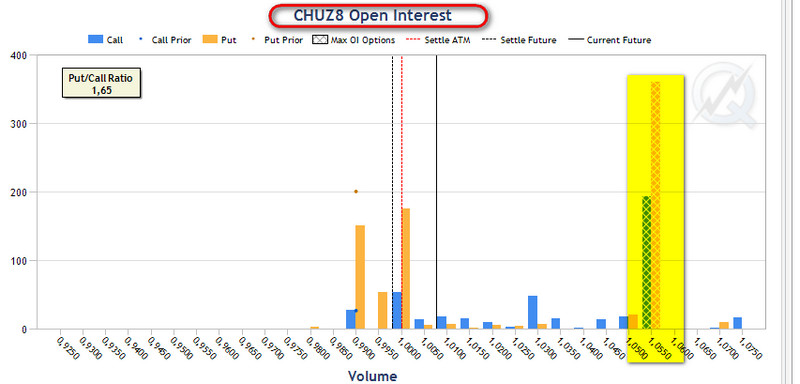

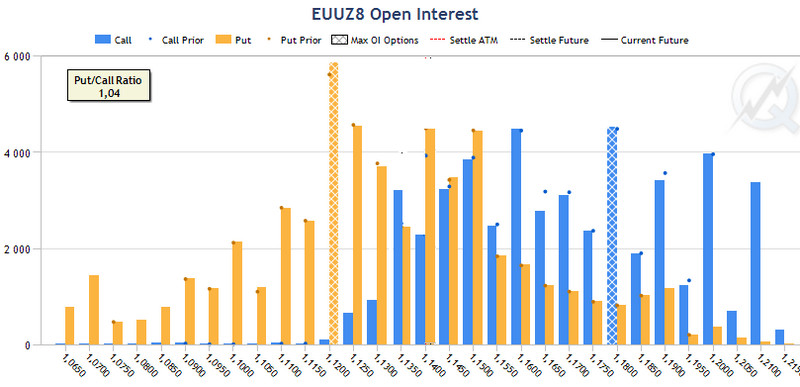

Определите страйки максимального ОИ Call и Put как уровни сопротивления и поддержки:

В рассматриваемом случае это будет 1.12 и 1.16, но уровни надо будет скорректировать на размер премии опционов, которая известна по табличным значениям, доступным в опции Option Prices.

В рассматриваемом случае это будет 1.12 и 1.16, но уровни надо будет скорректировать на размер премии опционов, которая известна по табличным значениям, доступным в опции Option Prices.

- Для опциона Put премия равна 15 пп;

- Для опциона Call — 24 пп.

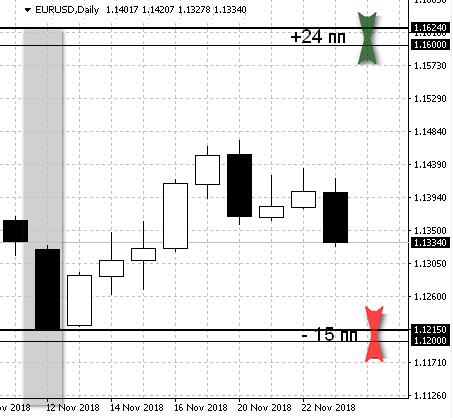

Таким образом, реальное расположение уровней будет на отметках 1.1215 и 1.1624. Премия меняется ежедневно, поэтому уровни динамичны.

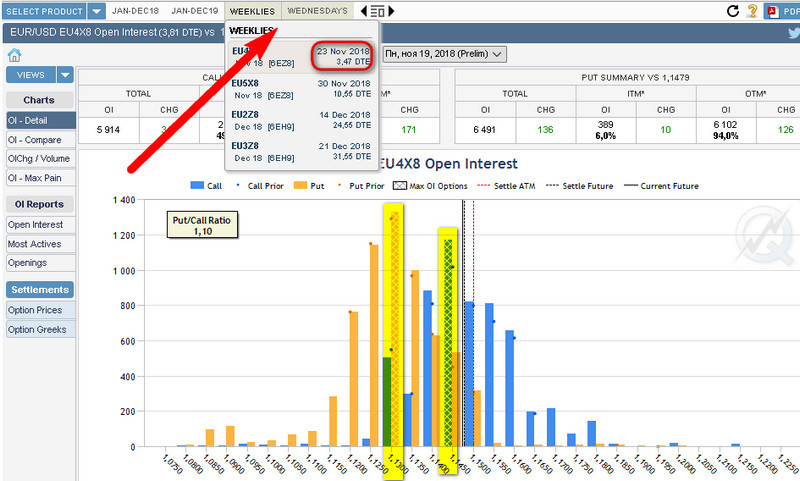

Проделываем аналогичные действия с недельными опционами, которые выбираются из раздела Weeklies. Выбираем из выпадающего списка ближайшую неделю и наносим опционные линии на график, можно сделать их меньшей толщины, чтобы отличать от уровней месяца.

Проделываем аналогичные действия с недельными опционами, которые выбираются из раздела Weeklies. Выбираем из выпадающего списка ближайшую неделю и наносим опционные линии на график, можно сделать их меньшей толщины, чтобы отличать от уровней месяца.

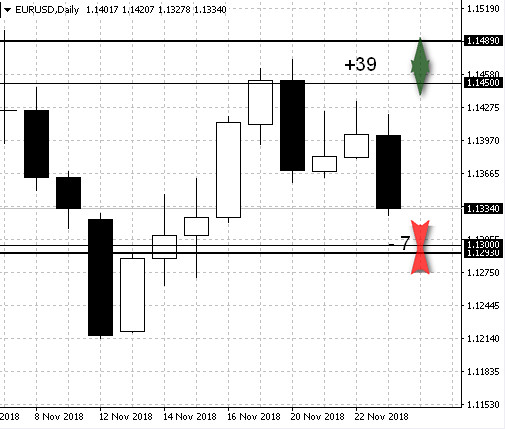

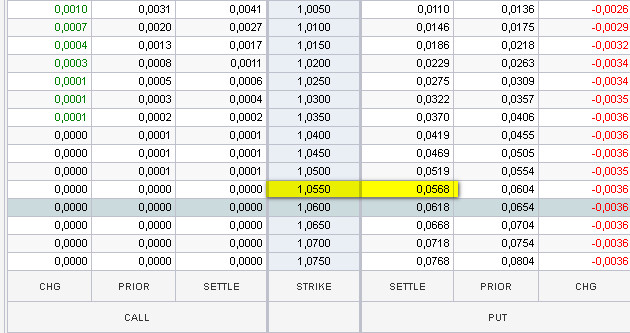

В показанном примере уровни будут равны: Put 1.1300 и Call 1.1450.

В показанном примере уровни будут равны: Put 1.1300 и Call 1.1450.

После нанесения их на график, корректируйте линии по таблице премий опционов, доступной через опцию Option Prices, прибавив к Call + 39 пунктов и отняв у Put 7 пунктов.

После нанесения их на график, корректируйте линии по таблице премий опционов, доступной через опцию Option Prices, прибавив к Call + 39 пунктов и отняв у Put 7 пунктов.

Особенности отчетов по опционам на «обратных» валютных парах

Биржа СМЕ публикует котировки только в формате «прямых пар», то есть USD всегда находится в знаменателе. Поэтому при анализе USDCHF (остальные обратные пары исключены из стратегии), трейдер должен самостоятельно высчитывать страйки (единицу делить на «табличное значение») и зеркально воспринимать сигналы:

- Падение ниже уровня Put – сигнал на продажу;

- Рост выше Call – покупка;

На рисунке изображена визуализация опционных уровней USDCHF, где страйком максимального Открытого Интереса для Call и Put выступает уровень 1.055, показывая сильное падение курса ниже этих значений. Это означает, что курс вырос выше 1/1.055= 0.95 и следует искать точку продажи. Премии опциона в таблице страйков указаны в пунктах, поэтому в пересчете не нуждаются, уровни корректируются прибавлением и добавлением их значений к результату деления, в данном случае 0.95.

Правила покупки и продажи валютной пары по контртрендовой стратегии анализа опционных уровней

Стратегия использует только уровни максимального интереса опциона текущего месяца и недели. Каждое утро после выхода отчета, в районе 8-00, трейдер наносит и корректирует, согласно премии, уровни максимального интереса Call и Put по каждой валютной паре.

На полученные значения устанавливается лимитный ордер:

- Sell limit на опцион Call с максимальным Открытым Интересом;

- Buy limit на опцион Put с максимальным Открытым Интересом.

Отчет обязательно проверяется повторно в первый час начала американской сессии на предмет изменений положения опционных уровней по сравнению с прошлым отчетом. Любая перестановка – сигнал к выходу из позиции: в первые сутки по цене входа или с фиксацией прибыли, во вторые — с текущим убытком.

Стоп-лосс и тейк-профит

Желательно использовать большой уровень стоп-лосса — от 3-х до 5-ти страйков. Опционы на основные валютные пары имеют стандартный шаг между страйками, равный 50 пунктам, как видно из таблиц, поэтому оптимальный стоп должен составлять 150-300 пунктов.

Если котировки впервые пересекли уровень сопротивления/поддержки, желательно установить ограничение убытков на вторую сессию, после срабатывания ордера, или активно использовать стратегию сетки, второе колено которой ставится на уровень стоимости «центрального страйка» (размер премии опциона на ценовом уровне, жирно выделенном в отчете CME).

В идеале, сетка должна завершаться размером максимальной премии центрального страйка в первый день торгов новой серии опционов, а позиция удерживаться до последнего дня экспирации.

В идеале, сетка должна завершаться размером максимальной премии центрального страйка в первый день торгов новой серии опционов, а позиция удерживаться до последнего дня экспирации.

Тейк-профит должен устанавливаться на уровень страйка Max Pain – считается, что это Точка Минимальных Выплат (ТМВ) или минимальных суммарных потерь Продавцов и Покупателей. Курс валютной пары всегда будет стремиться к этой точке «относительного равновесия». Чтобы узнать ее значение – нажмите на левой панели опцию «Max Pain», ОИ страйка ТМВ будет выделен отдельной рамкой.

Необходимо помнить, что никто не гарантирует, что курс обязательно достигнет значений Точки Минимальных Выплат!

Необходимо помнить, что никто не гарантирует, что курс обязательно достигнет значений Точки Минимальных Выплат!

Важные особенности, используемые при торговле валютными парами по опционным уровням

- Вход в недельные опционы должен осуществляться до среды, – в четверг отложенные ордера отменяются.

Такая тактика связана с резким оттоком ликвидности в опционы, которые начинаются по средам.

- Роллирование – перемещение уровней Максимального Интереса в 80% случаев предсказывает сильное движение или смену тренда – Call или Put вправо, предсказывают рост курса, Call или Put влево – падение.

Продавцы опционов максимизируют прибыль, продавая опционы ближе к текущей цене, или минимизируют убытки, выписывая контракты как можно дальше от курса, обладая инсайдом, позволяющим заранее прогнозировать направление изменения цены в будущем. Как было описано выше – риск Продавца «бесконечен», поэтому эта работа требует точных прогнозов.

Погрешность такого метода анализа связана с тем, что можно перепутать сигнал роллирования с простым перемещением ОИ по причине обесценивания премии – временной распад постоянно влияет на нее и на позиции. Поэтому трейдеры могут просто выйти из уже ничего не стоящих опционов.

- Смена местами уровней с максимальным открытым интересом Put и Call – сигнал к запрету открытия сделки.

Традиционно, Продавцы опционов предлагают Call выше уровня текущей цены, а Put гораздо ниже, что увеличивает вероятность исхода контракта OTM – вне денег. Если уровни поменялись местами — на рынке работает сложная комбинация опционных стратегий, это приведет, в большинстве случаев, к сильному росту или падению с отсутствием разворота.

- Важность непрерывного анализа (с первого дня) новой серии опционов.

Премия опционов меняется ежедневно из-за временного распада, но, как показывает практический опыт работы по максимальным уровням ОИ, важна первая точка пересечения котировок и найденного уровня. Попытка войти в шорт “пониже” или в лонг “повыше” на основании анализа, без учета ранее произошедшего разворота, может привести к убытку.

Так как стратегия контртрендовая, курс валют может вернуться к достигнутым максимальным значениям или возникший сигнал роллирования уровней заставит трейдера покинуть позицию с убытком.

Примеры сделок на валютных парах, исходя из анализа уровней опционов

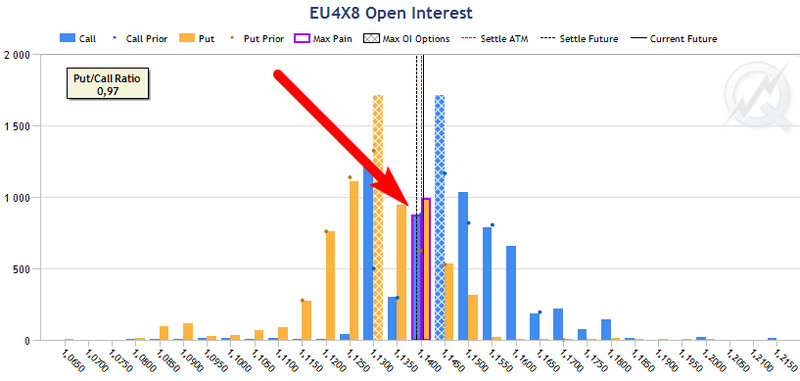

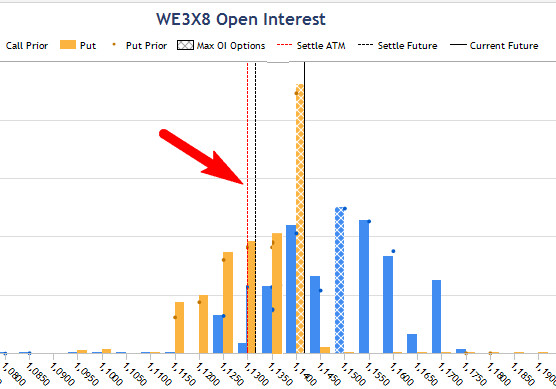

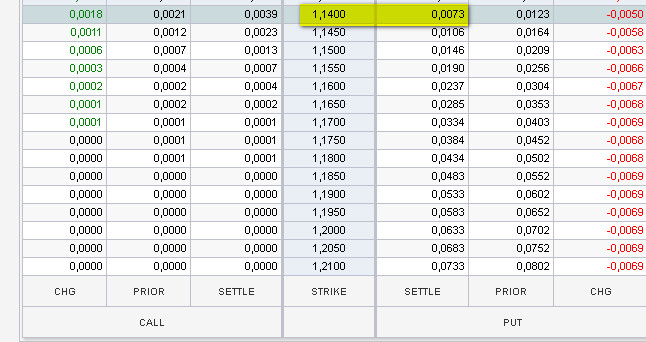

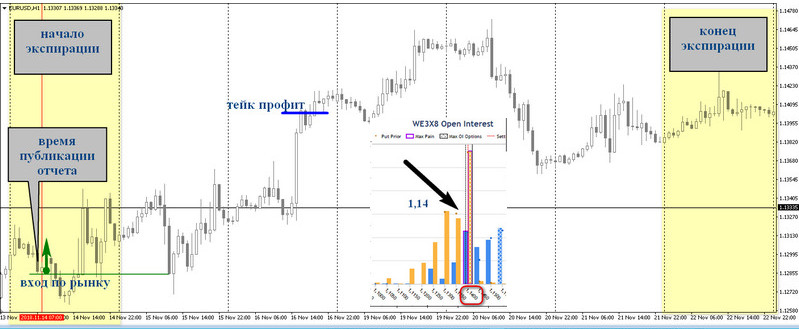

Сильное падение EURUSD привело к тому, что котировки закончили сессию вторника «в пол», что отразилось на «вылете» курса за уровень Put недельного опциона WEDNESDAY, (экспирация по средам) расположенного на 1.1400.

Согласно расчетам уровней, премия опциона на этом страйке составила 73 пп, это значит, что на момент первого дня действия текущий курс был ниже расчетного уровня для входа 1.1327 при 1.1288, поэтому лонг был взят по рынку.

Согласно расчетам уровней, премия опциона на этом страйке составила 73 пп, это значит, что на момент первого дня действия текущий курс был ниже расчетного уровня для входа 1.1327 при 1.1288, поэтому лонг был взят по рынку.

После входа в рынок был установлен стоп-лосс на три страйка по уровню 1.1150 и тейк-профит, определенный из показаний гистограммы Max Pain на уровне 1.14, где и был закрыт взятый ранее лонг с прибылью в 100 пунктов.

После входа в рынок был установлен стоп-лосс на три страйка по уровню 1.1150 и тейк-профит, определенный из показаний гистограммы Max Pain на уровне 1.14, где и был закрыт взятый ранее лонг с прибылью в 100 пунктов.

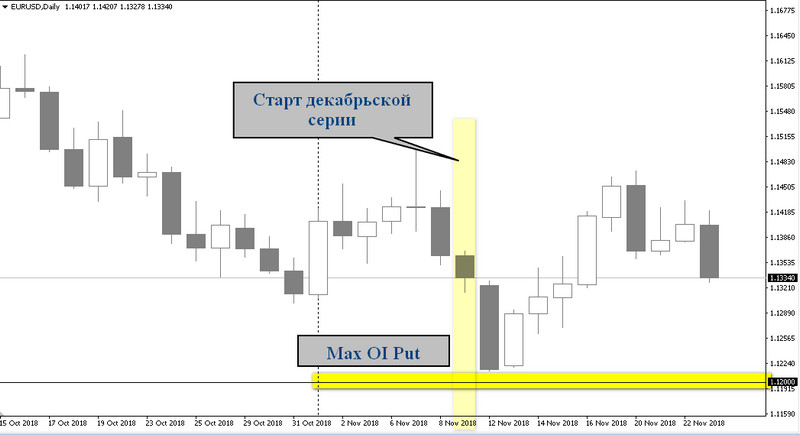

Целесообразность покупки недельного опциона по EURUSD объяснима тем, что на начало декабрьской серии контрактов сроком в месяц величины падения “не хватило” для срабатывания отложенного ордера на покупку.

Целесообразность покупки недельного опциона по EURUSD объяснима тем, что на начало декабрьской серии контрактов сроком в месяц величины падения “не хватило” для срабатывания отложенного ордера на покупку.

Согласно уровням максимального Открытого Интереса, Put располагался на отметке 1.12.

Даже без вычисления уровня премии, из-за изменения которого пришлось бы опускать линию поддержки еще ниже, видно, что разворот произошел не доходя до 1.12.

Даже без вычисления уровня премии, из-за изменения которого пришлось бы опускать линию поддержки еще ниже, видно, что разворот произошел не доходя до 1.12.

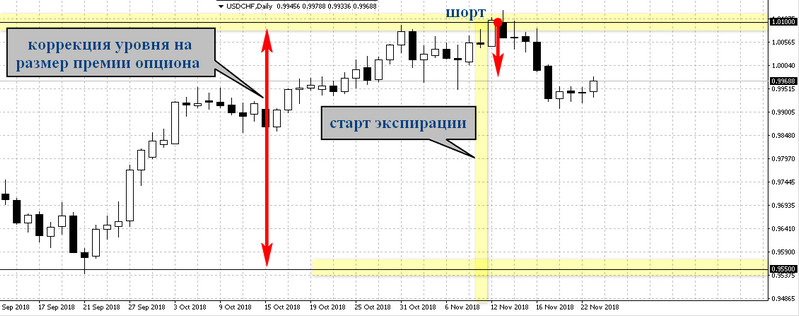

Иная ситуация сложилась в декабрьской серии месячных опционов: уровни CALL пары USDCHF уже в первый день торгов оказались значительно выше по диаграмме CME текущей цены, что означало сигнал шорт из-за необходимости их зеркального преобразования. После деления единицы на страйк мы получили значение сопротивления 0.955.

Иная ситуация сложилась в декабрьской серии месячных опционов: уровни CALL пары USDCHF уже в первый день торгов оказались значительно выше по диаграмме CME текущей цены, что означало сигнал шорт из-за необходимости их зеркального преобразования. После деления единицы на страйк мы получили значение сопротивления 0.955.

Опционы месяца имеют очень высокую премию на старте торгов, таблица указала на коррекцию полученной линии в плюс 550 пунктов, т.е до значения 1.0, где и был установлен отложенный ордер в шорт, сработавший на второй день после начала торгов опционом.

Опционы месяца имеют очень высокую премию на старте торгов, таблица указала на коррекцию полученной линии в плюс 550 пунктов, т.е до значения 1.0, где и был установлен отложенный ордер в шорт, сработавший на второй день после начала торгов опционом.

В текущий момент сделка приносит прибыль в 150 пунктов, а уровень Max Pain достаточно далеко, поэтому есть смысл установить безубыток.

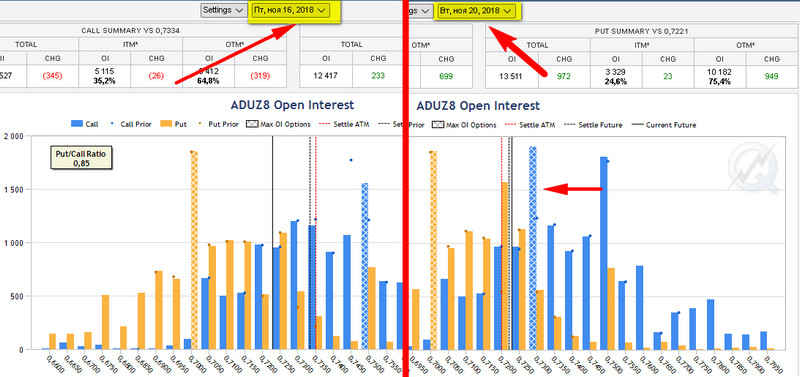

В декабрьских опционах валютной пары AUDUSD произошло роллирование уровня максимального Открытого Интереса Call. В результате перемены позиций маркет-мейкерами, продающими опционы, столбик гистограммы переместился влево, что воспринимается, как сигнал будущего падения. По отчетам пятницы максимальный ОИ занимал страйк 0.75, но во вторник сместился на уровень 0.7250.

В декабрьских опционах валютной пары AUDUSD произошло роллирование уровня максимального Открытого Интереса Call. В результате перемены позиций маркет-мейкерами, продающими опционы, столбик гистограммы переместился влево, что воспринимается, как сигнал будущего падения. По отчетам пятницы максимальный ОИ занимал страйк 0.75, но во вторник сместился на уровень 0.7250.

Роллирование совпало с падением курса, но именно в этом примере хочется обратить еще раз внимание на слово “совпало”, потому что настоящей причиной смещения максимального ОИ стал временной распад, который привел к снижению стоимости премии до 5 пунктов.

Роллирование совпало с падением курса, но именно в этом примере хочется обратить еще раз внимание на слово “совпало”, потому что настоящей причиной смещения максимального ОИ стал временной распад, который привел к снижению стоимости премии до 5 пунктов.

В этом случае смещение воспринимается как косвенный сигнал, а вот то, что маркет-мейкеры оставили без движения макс. ОИ Put, указывало на возможное продолжение коррекции.

В этом случае смещение воспринимается как косвенный сигнал, а вот то, что маркет-мейкеры оставили без движения макс. ОИ Put, указывало на возможное продолжение коррекции.

Заключение

Наблюдая за экспирацией валютных фьючерсов, как и других инструментов, можно заметить одно постоянство – около 80% из купленных опционов заканчиваются со сгоревшей премией. Покупатель, получающий страховку, думает, что защищен от потерь, но премия и уровень опциона рассчитаны Продавцами таким образом, чтобы он не смог заработать.

Поэтому максимальные опционные уровни дают возможность прогноза, точного на 80%, и примерно такой же результативности торгов, если не забывать об особенностях их анализа. В материале приведена лишь часть примеров – опционные сделки анализируют даже скальперы (в режиме постоянного потока уровней) и внутридневные трейдеры, используя изменения Открытого Интереса ближайших уровней, анализируя Put/Call Ratio и баланс «сброса позиций» при пробоях страйков текущей ценой.

Подобная аналитика требует прямого доступа на биржу CME или наличия платных подписок на дополнительное ПО, мы рассмотрим эти тактики в следующих материалах.

С уважением, Иван Петров

TradeLikeaPro.ru